中信银行2025年年报点评:稳字当头的高息标的,与股份行格局的悄然变化

中信银行2025年年报可谓喜忧参半,对于盯着银行股吃股息、求稳的投资者来说,最核心的分红、估值、经营数据,都有了明确的答案。

分红方面,这次公布的年度分红为每股0.193元,算上之前已经发放的中期分红每股0.188元,2025年全年每股合计分红0.381元。按当前7.97元的股价计算,股息率达到4.8%,这个水平在上市股份行里,属于第一梯队的诚意,也是这份年报最亮眼的部分。

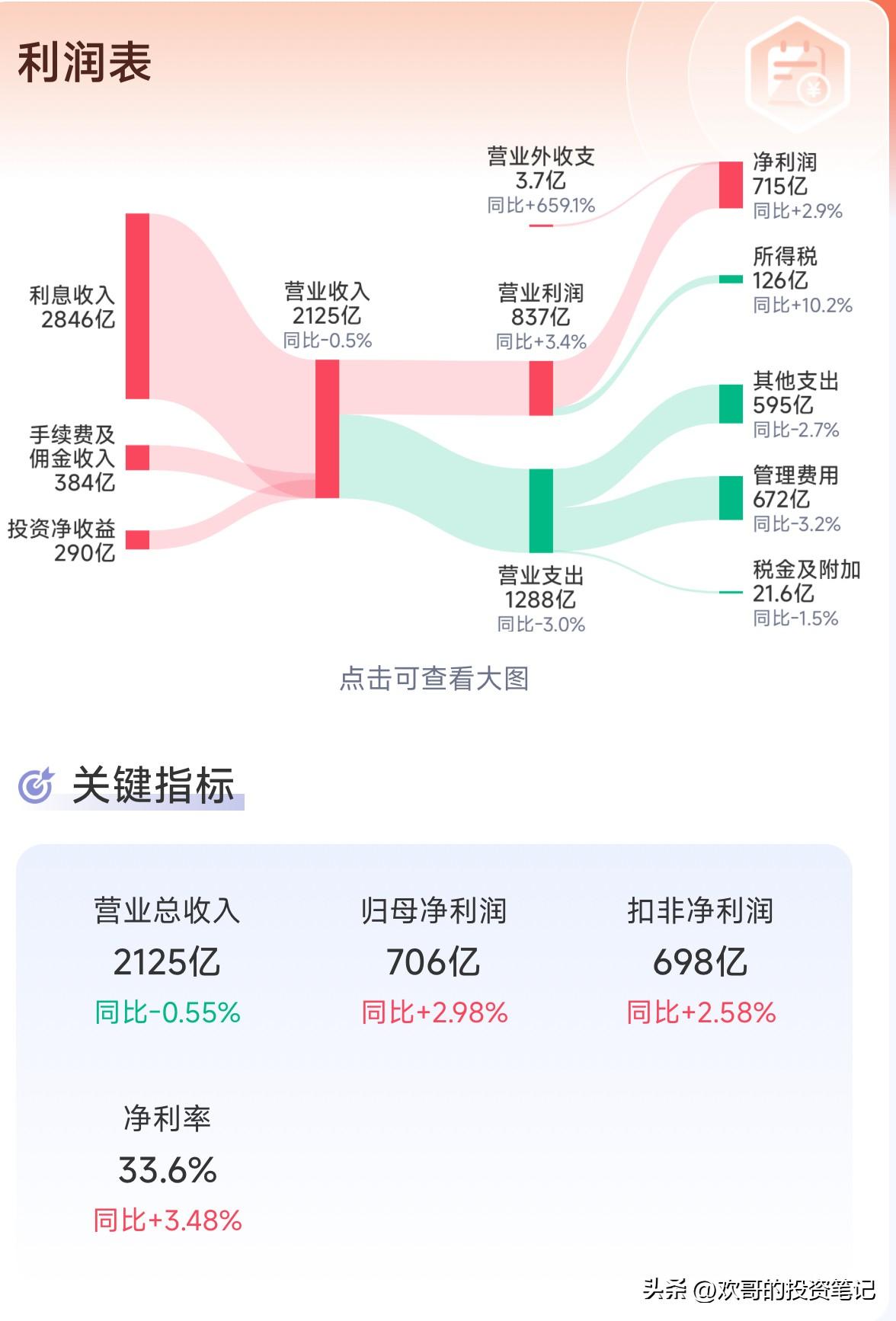

再看估值的安全垫,2025年每股收益1.2元,对应静态市盈率仅6.64倍,远低于A股市场平均水平。每股净资产13.01元,市净率只有0.61,相当于现在花7块多买入,对应的是13块多的净资产,打了6折入手,下行的安全边际非常足。

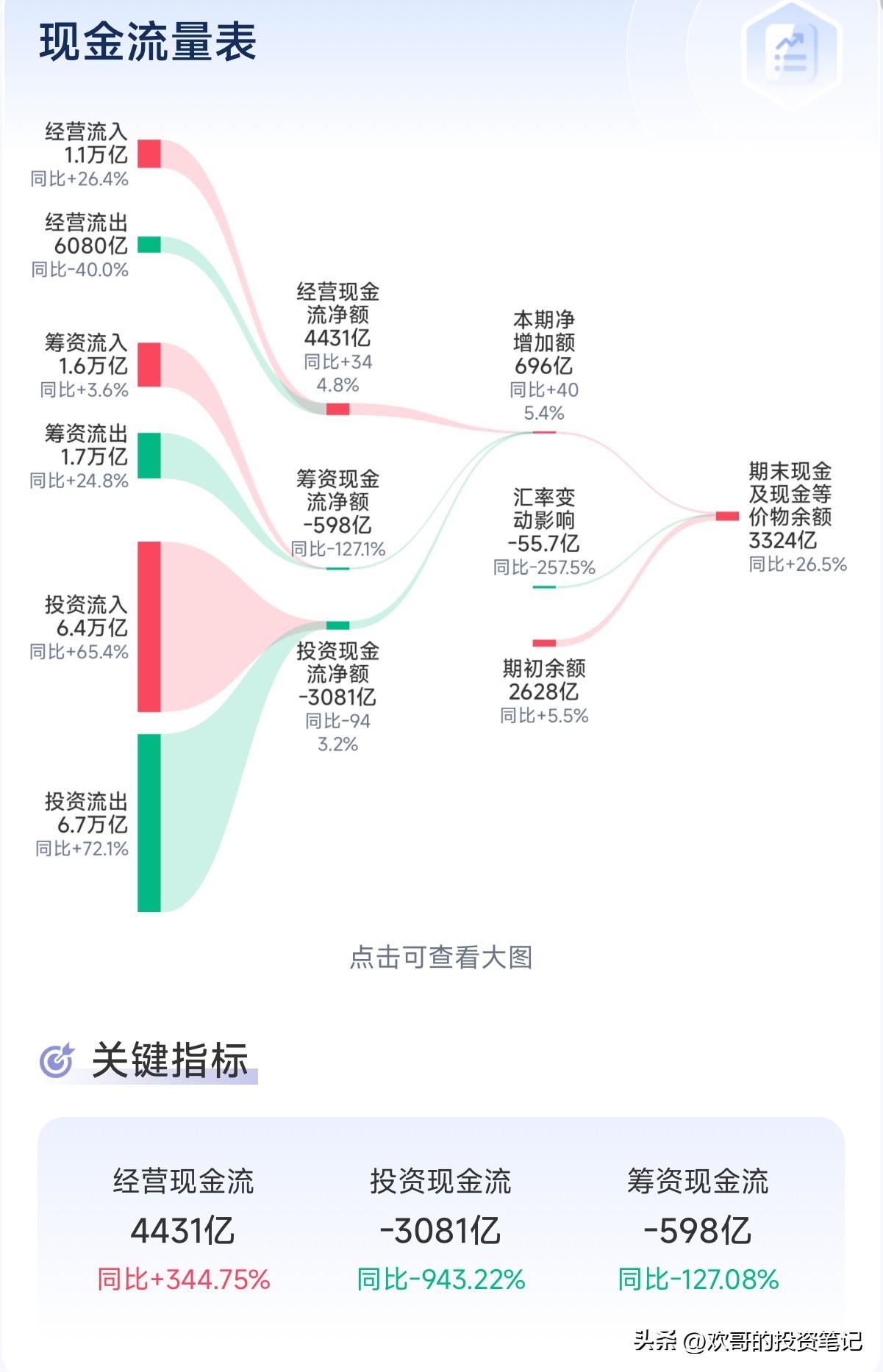

经营层面,整体是稳字当头,但成长性不足的问题也很明显。全年营收同比微降0.55%,净利润小幅增长2.98%,存款增速4.7%,贷款增速2.5%,不管是营收规模还是信贷扩张,都没有亮眼的增长表现。净资产收益率9.39%,较2024年的9.79%小幅回落0.4个百分点,投资回报率15.4%,只能说是中规中矩,没有超出市场预期的亮点。资产质量倒是一直保持稳健,不良贷款率1.15%,较上年下降0.01个百分点,拨备覆盖率203.61%,虽然较上年回落6个百分点,但依然远高于监管要求,风险抵御能力完全在线。

股东人数也有小幅变化,截至2026年2月底,股东户数为12.28万户,较2025年末的11.87万户有所增加,能看出来不少散户冲着它的高股息和低估值,进场做了防守布局。

整体看下来,这份年报完全符合市场预期,没有爆雷,也没有惊喜。最大的优势就是高股息带来的坚实托底,短板也十分明确,就是成长性一般,属于典型的防守型高息标的,适合求稳、拿长期分红的投资者。

中信稳扎稳打的同时,股份行的头部格局也发生了不小的变化。现在兴业银行的总市值已经低于中信银行,正式让出了股份行老二的位置。和之前几次中信短暂登顶不同,这次更多不是中信涨得有多猛,而是兴业跌得太多了。过去这5年,兴业的经营实在没拿出能打的成绩,把之前靠着低估值、高弹性攒下的家底,一点点耗没了,真的是应了那句话,一将无能,累死三军。

接下来,平安银行、兴业银行的年报也会陆续落地,能不能稳住业绩增长,能不能保住分红的持续提升,现在都要打个问号。说到底,对于银行股投资来说,高股息是托底的安全垫,但真正能让股价走出长期行情的,永远是实打实的业绩增长。没有增长支撑的高息,终究走不远。