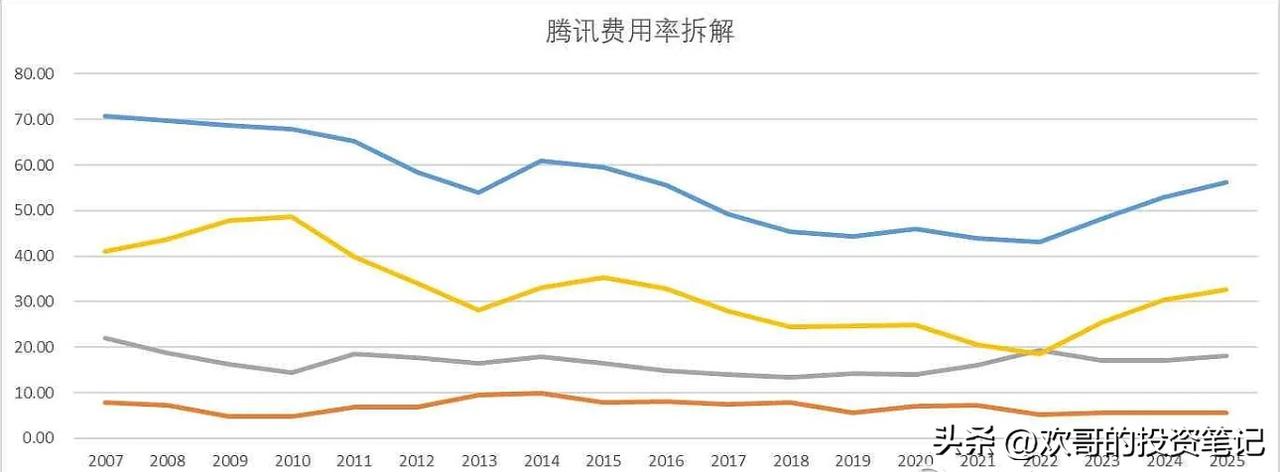

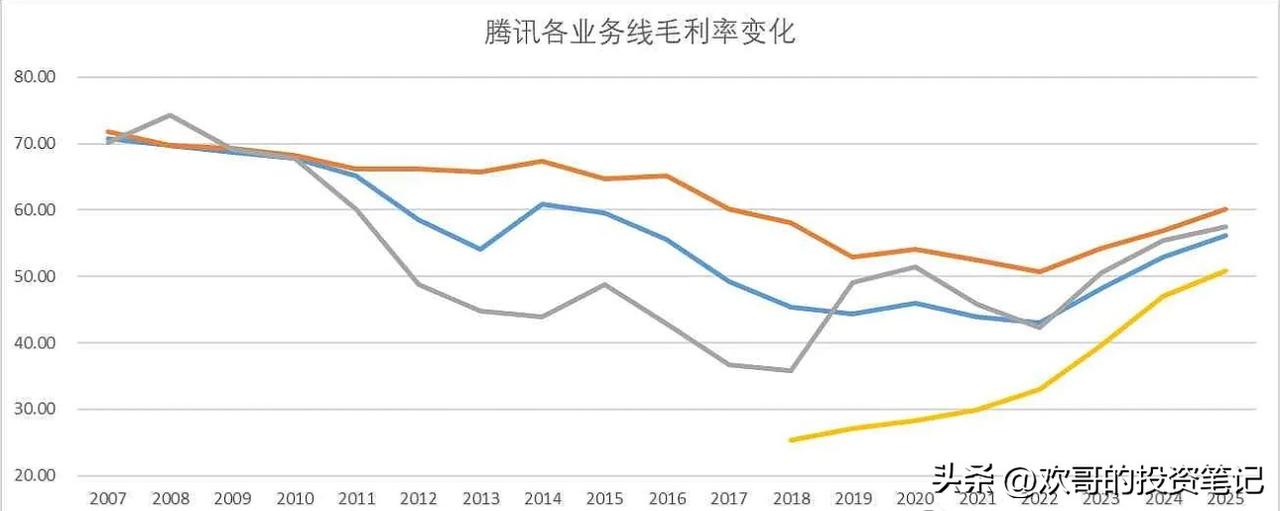

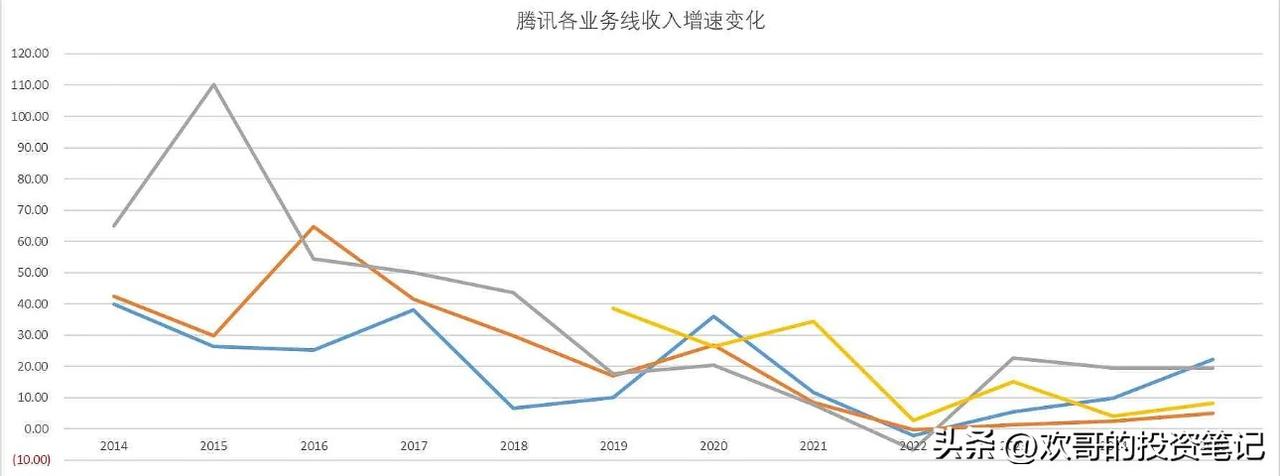

腾讯最新的业绩表现格外稳健,去年实现约3000亿港币的利润,和此前的预测完全吻合,公司还手握超万亿人民币的金融投资资产,单看当前估值,依旧是一眼就能看清的低估状态。企业服务板块也迎来了增长突破,四季度增速达到22%,毛利率表现十分亮眼,正式步入规模化盈利的阶段。腾讯三大核心业务板块的毛利率基本都稳定在50%到60%,金融科技和企业服务板块的毛利率提升尤为突出,四季度直接升至51%,彻底改变了以往低毛利的局面。关于AI领域的具体布局和后续规划,还需要等待电话会释放更多细节。

这几年腾讯的战略布局也存在值得探讨的问题,公司将大量现金用于股票回购,反倒为南非大股东减持起到了抬轿作用,这样的操作并不算明智。更合理的方向应该是把资金投向AI研发,内部激励舍弃期权改用现金,同时督促南非大股东在低位完成减持,这样的战略调整才更利于长远发展。

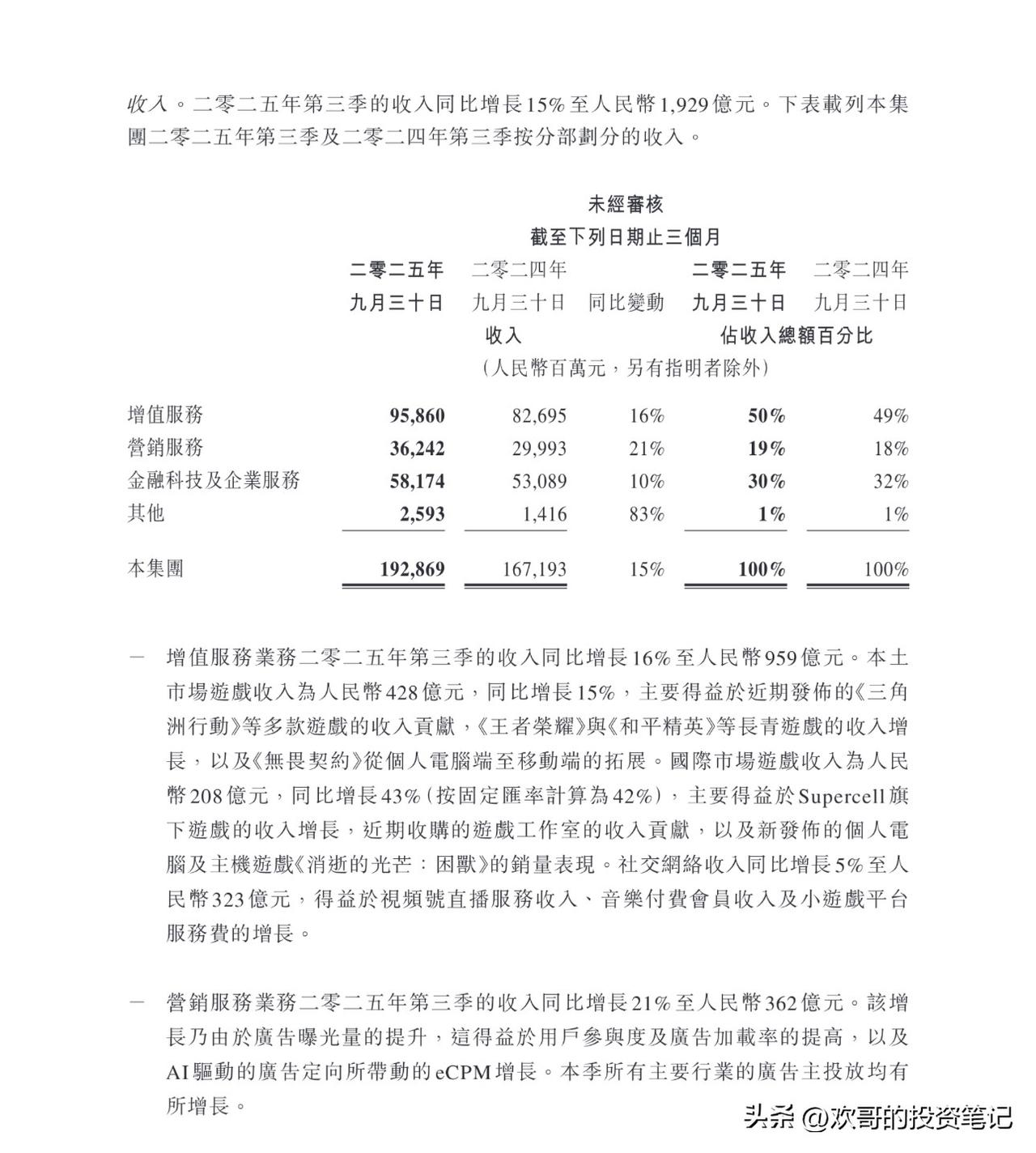

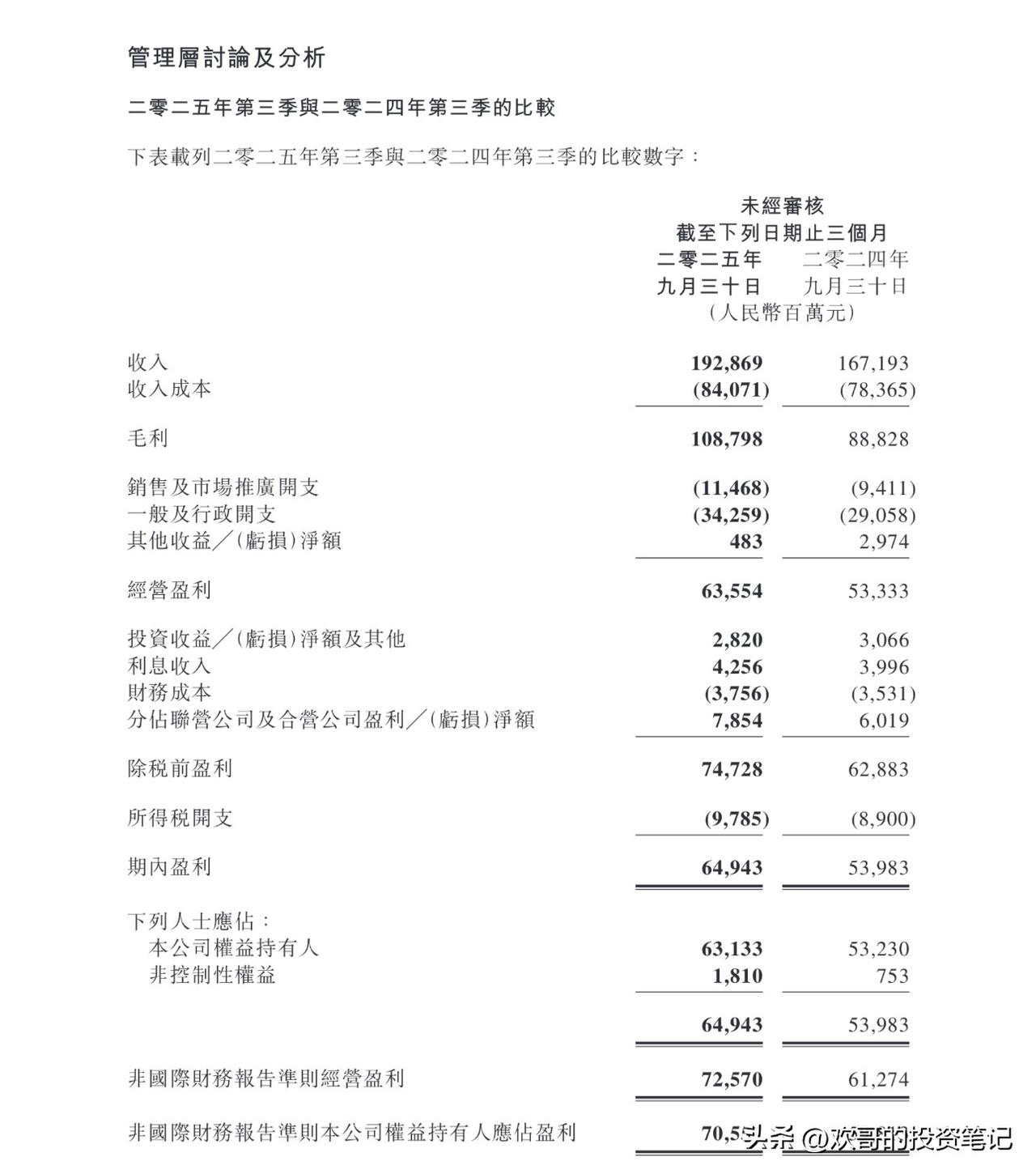

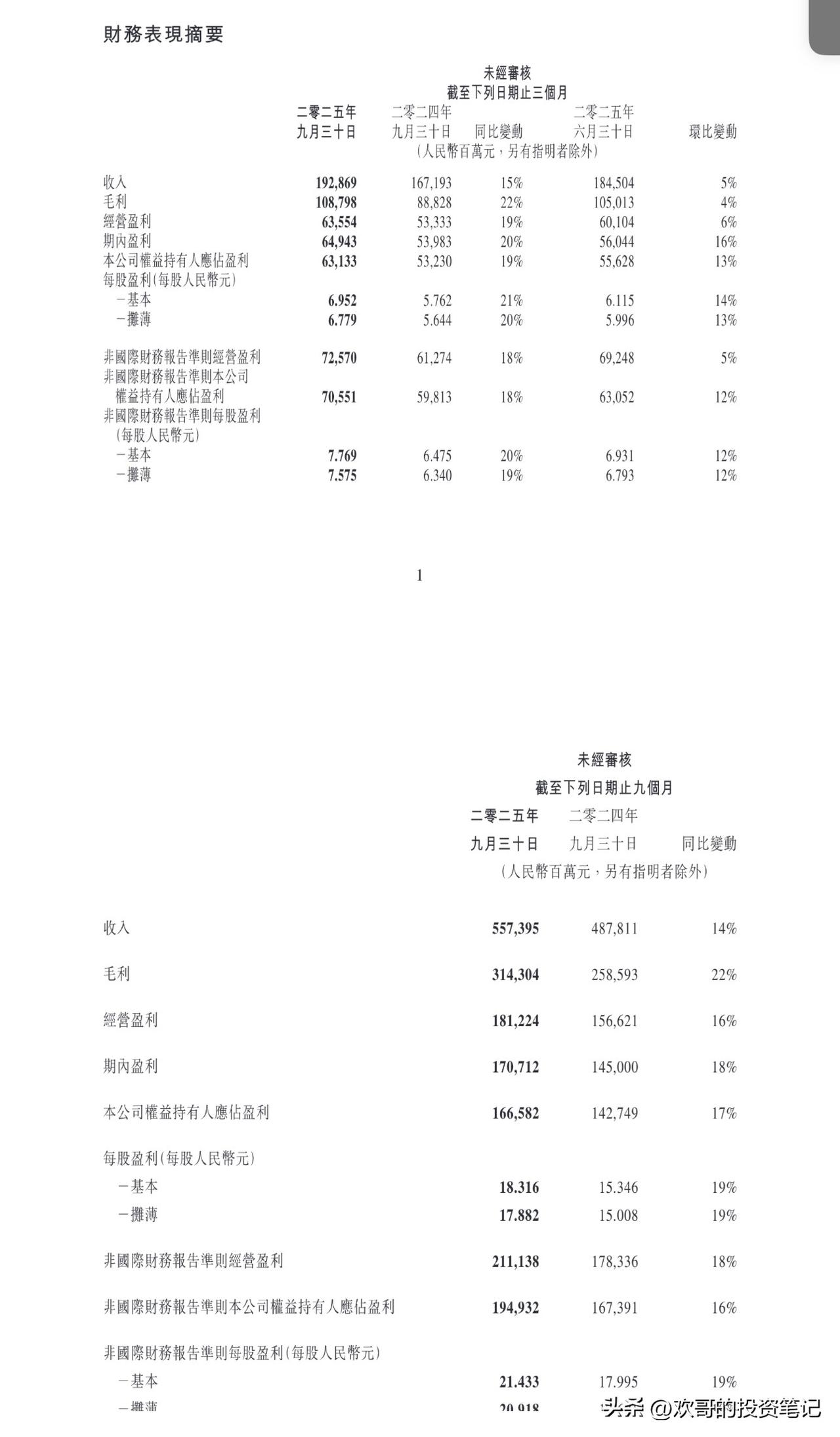

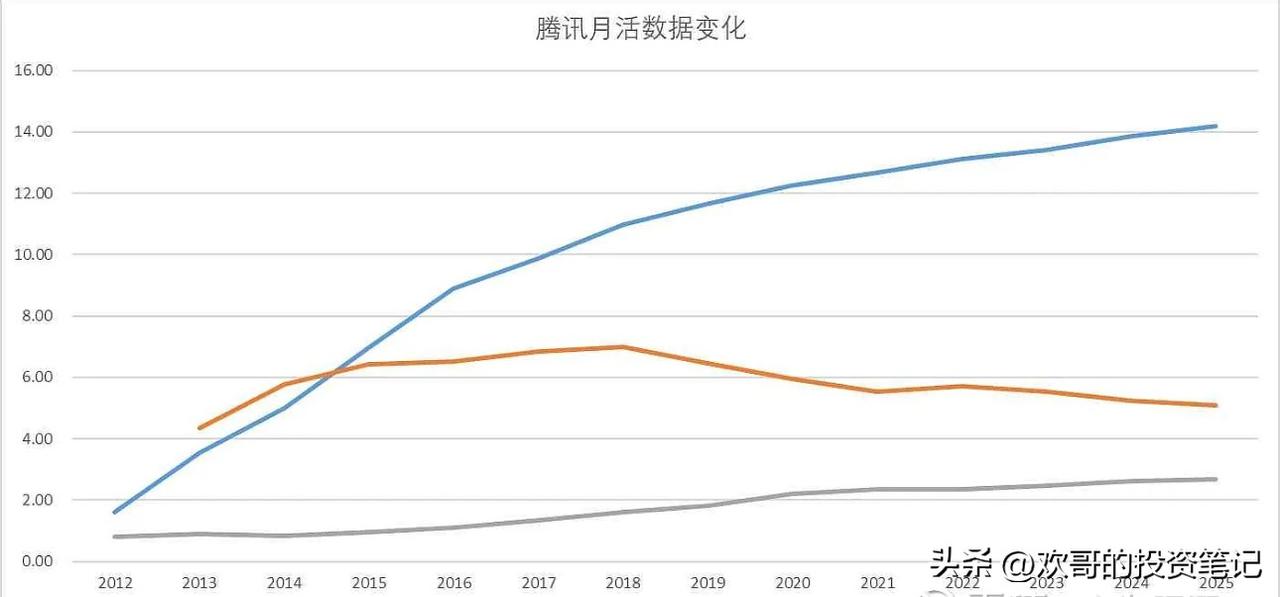

腾讯的核心基本盘依旧牢固,微信月活用户还在持续增长,涨幅2.38%至14.18亿,为各项业务筑牢了生态根基。网络游戏收入增长22.21%至2416亿,新游《三角洲》上线加上海外业务发力,让游戏板块再次提速增长;社区增值服务收入增长5.1%至1277亿元;网络广告收入增长19.43%至1450亿元,视频号成为近三年广告增速提升的关键,广告加载率相比竞争对手还有提升空间;金融科技及企业服务收入增长8.25%至2294亿元,各业务线增速相较2024年均有提升,规模效应体现得十分明显。2025年公司整体毛利率提升3.31%至56.21%,利润率也提升2.26%至32.56%,盈利水平持续优化。

整体来看,腾讯2025年财报呈现出AI驱动的高质量增长特点。游戏、广告、云服务等核心业务全部实现加速增长,AI技术不仅提升了广告定向、游戏内容制作等现有业务的效率,更推动云业务迎来规模化盈利的重要转折点。管理层在AI投入上态度坚定且保持理性,既看重资源配置效率,也注重实际回报,同时坚守股东回报的承诺。未来两到三年,微信生态的AI化布局,以及混元大模型的多模态领先优势,会是腾讯最核心的战略看点。