还得是茅台,提价一步踩中了行业的关键节点,在行业最需要明确信号的时候,直接扔出了提价的重磅消息。

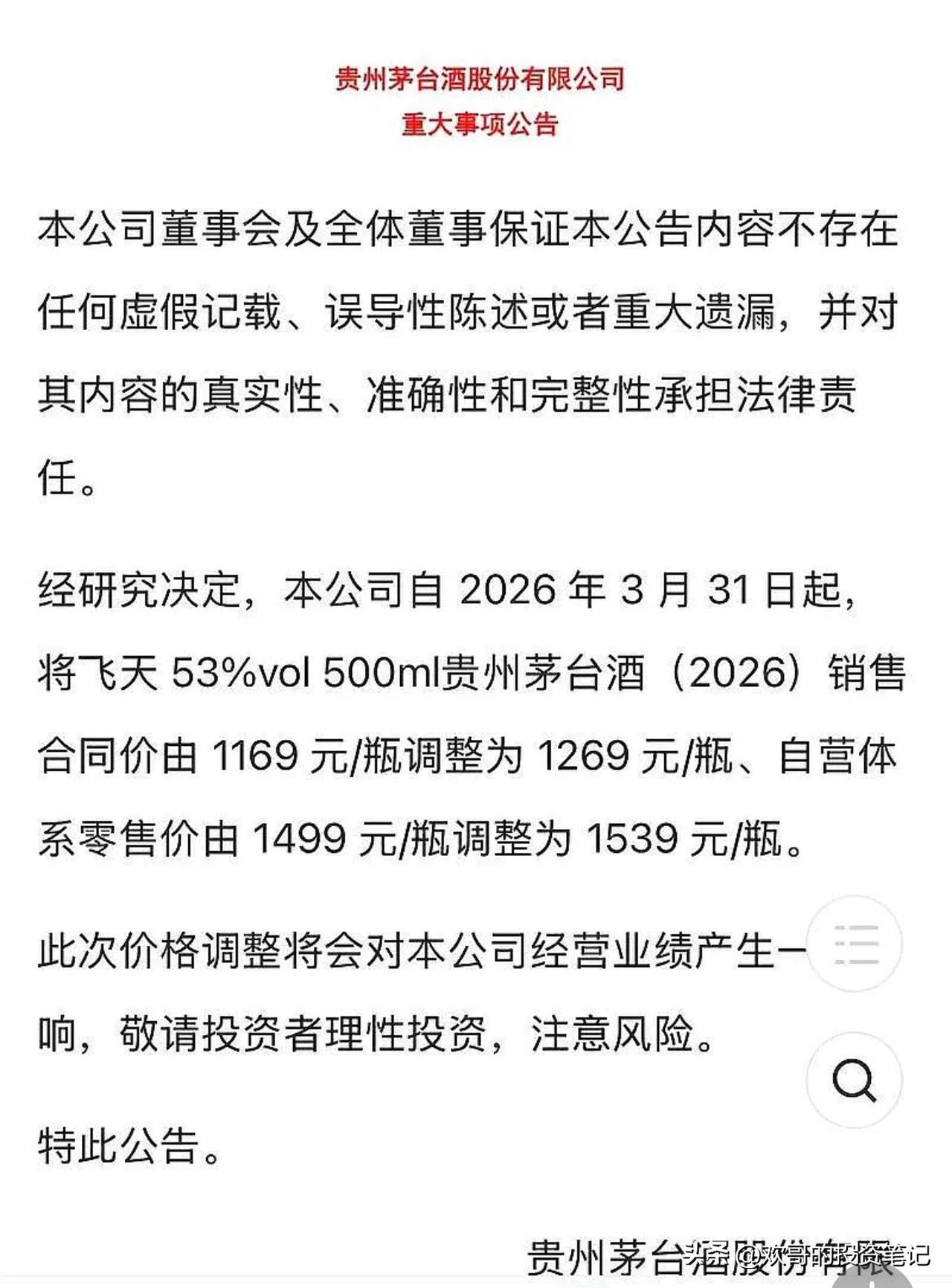

贵州茅台刚刚发布公告,自2026年3月31日起,53度500ml飞天茅台(2026)的出厂价,从1169元/瓶上调至1269元/瓶,每瓶提价100元;自营体系零售价,也从执行了8年的1499元/瓶,上调至1539元/瓶,每瓶提价40元。

对茅台这种根本不愁卖的产品来说,提价就等于实打实的营业收入和净利润增长,2026年的业绩基本已经稳稳落地。

这次提价不只是简单的价格调整,这背后的信号远比涨价本身更重要。这是茅台8年以来第一次调整1499元的官方零售价,也是近3年来首次上调出厂价,算是正式打响了价格市场化的第一枪。从年初i茅台启动改革开始,渠道市场化、价格市场化的动作就一直没停,这次提价之后,后续大概率还会有更市场化的代售政策落地。

能在这个节点果断推进提价和一系列改革,也能看出来茅台管理层的眼光、决心和执行力都很在线。这一系列动作,不仅给今年的业绩托了底,更给未来的增长打开了向上的空间,结合现在的价格来看,目前的茅台真的不算贵。

白酒行业的趋势从来都是看茅台,茅台的走势,直接决定了整个行业的顶和底。从i茅台上开始常态化投放500ml飞天的时候,其实茅台的业绩拐点就已经到了,根本不用等财报出来验证,这是投资这么多年积累的经验。

这次提价看着是随行就市的一小步,其实是打破多年价格双轨制的一大步。价格双轨制的危害,行业里的大佬早就有过深刻的论述,核心问题还是供不应求。飞天的产量有天花板,是客观存在的事实,i茅台的推出,解决了消费者最在意的保真问题,接下来要解决的,就是能不能买到的问题。每天蹲点抢号太消磨消费者的耐心,根本不是以消费者为中心,后续改成一次申购、排号发货,才是真正的公平公正。

茅台稳了,整个白酒行业的其他企业,也会陆续企稳,哪怕有几个月的时间差,也是早晚的事。但不是所有酒企都能回到过去的高光时刻,行业集中化是必然的趋势,排在后面的企业,一旦掉队就真的跟不上了,马太效应会越来越明显。

最近油价上涨倒逼通胀抬头,通胀本身对顺周期的白酒行业,是实实在在的利好。从之前基金组团调研白酒企业,到通胀数据抬头,再到这次茅台官宣提价,所有的信号都在说明一件事:白酒行业最黑暗的时刻,已经过去了。

这次茅台提价,对整个白酒行业都是实质性的利好。之前白酒板块估值压得这么低,核心就是市场对行业的未来预期太悲观,而茅台的这次提价,很可能会长期扭转这种悲观情绪,让整个白酒板块,回到相对合理的估值区间。

评论列表