我们看下杭州银行2026年一季度的经营表现。

一季度营收104.1亿元,较2025年同期的99.78亿元增长4.29%。其中核心的利息净收入同比增长20.69%,这个表现足够扎实,直接印证净息差已经回稳,甚至略有回升。一季度归母净利润66.29亿元,同比增长10.09%,刚好踩住管理层定下的不低于10%的目标红线。这个增速,是在去年一季度17.3%的高利润增速基数上完成的,含金量不用多说。

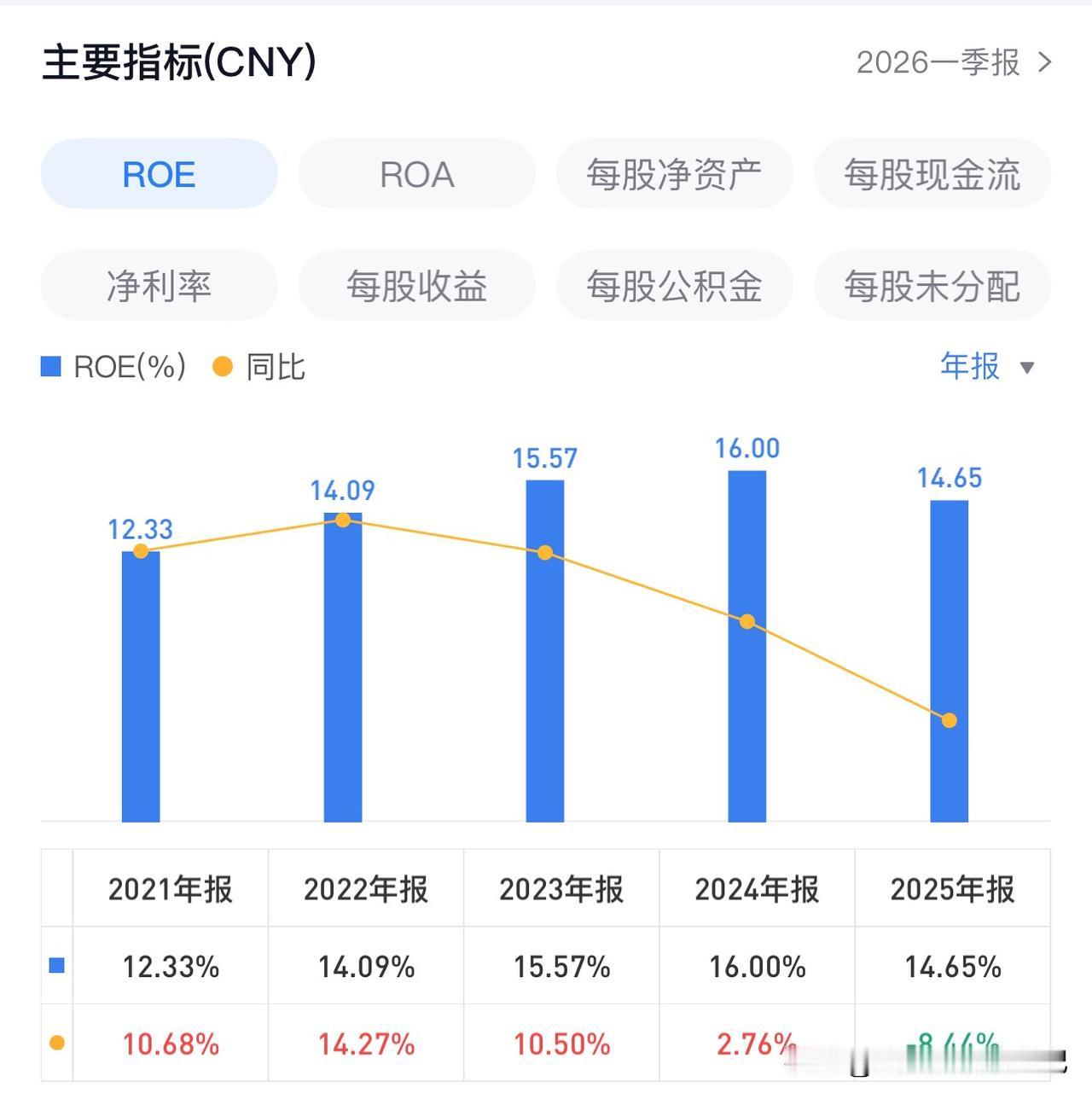

2025年全年,杭州银行实现净利润190.3亿元,同比增长12.05%,盈利增长稳稳支撑住了14.65%的ROE。它的ROE常年稳居一线银行行列,全市场能和它对标ROE水平的,只有成都银行和常熟银行。

更核心的护城河是资产质量。在全市场42家上市银行里,杭州银行的贷款质量称得上最优秀的一档,每年新生不良率极低。这也是它能在行业净息差下行的大环境里,依然维持高利润增速、高ROE的核心底气。这几年宏观经济承压,实体企业经营有压力,银行要让利实体,大多只能走以量补价的路子维持市场份额,行业整体息差下行是大趋势,杭州银行能稳住这个表现,已经跑赢了绝大多数同行。

我们再看当下的估值水平,截止4月24日,杭州银行收盘价17.11元,对应TTM市盈率6.32,市净率0.89,按26年10%的业绩增速测算,股息率能到4.21%。今年杭州银行的股价屡创新高,它的成长性和性价比,在42家银行股里稳居前列,是适合长期投资的成熟银行标的。长期来看,我依然看好它的成长价值,哪怕后续加大信用减值损失计提,2026年全年10%左右的业绩增速,依然有足够的支撑。

这里有两个市场最关心的问题,我们分开说清楚。

第一个,核心利息净收入涨了20%,整体营收增速却只有4%,缺口在哪。我最关心的从来不是利息收入的细项构成,而是它的资产结构。营收增速偏低,核心原因无非是非息收入大幅下滑,大概率是债券交易收入减少了。杭州银行的债券资产占总资产约40%,如果只是少卖了债券导致非息收入下滑,根本不影响它的核心经营逻辑,我对它的未来业绩依然有充足信心。它的核心优势从来都在资产质量,还有长期稳定的利润释放能力,超额拨备垫足够厚,根本不用担心里程碑式的风险。

第二个,10%的利润增速是不是靠降拨备堆出来的,它还算不算高成长银行。

答案很明确,它依然是实打实的高成长银行。去年一季度为了强赎可转债,它抛售了大量债券做高利润,17.3%的增速把基数拉得极高,今年在这个高基数上还能实现10%的增长,本身就足够说明实力。它的拨备覆盖率目前稳居全行业第一,去年拨备覆盖率下调40个百分点,确实做高了同期利润基数,但它的超额拨备储备足够厚,根本不存在所谓的利润窟窿要补。

再看利润释放的节奏,去年四个季度的利润增速分别是17.3%、16%、9%、1%,典型的前高后低。今年上半年受去年高基数拖累,增速压力自然更大,等下半年基数降下来,增长会顺畅很多。我也一直盯着它的股价走势,如果后续被市场错杀,会毫不犹豫加仓。

估值层面,看成长性PEG指标,行业普遍10%左右增速的大环境下,单看PE,杭州银行相较于宁波银行、南京银行这些同梯队标的,依然处于低估区间。

当然也要客观看待它的短板。江浙头部城商行,靠着区域红利拿到了远超行业的经营优势,但单一区域集中度高、永续再融资摊薄权益这两个核心短板,也是它们基本面再亮眼,也始终无法收获市场估值溢价的核心原因。

以上思维逻辑仅供参考!