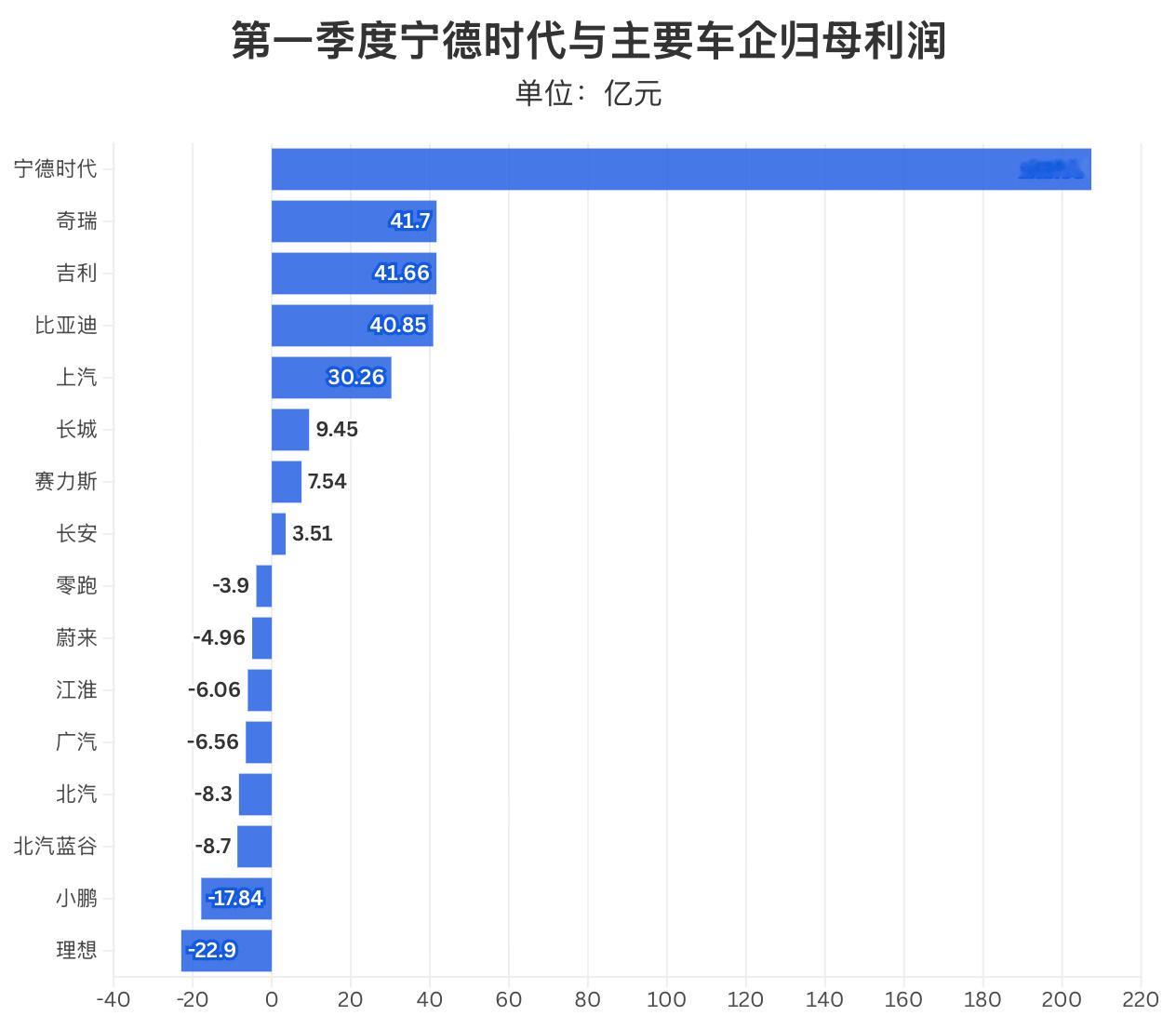

2026年一季度国内车市销量同比下滑5.6%,行业整体疲软的背景下,整车与上游核心供应链的盈利分化,成了最值得玩味的行业信号。宁德时代一季度交出的财报相当抢眼:营收1291.31亿元,已超过理想、蔚来、小鹏三家新势力2025年的全年收入总和;归母净利润207.38亿元,更是超过了奇瑞、吉利、比亚迪等7家头部自主品牌车企的一季度净利润之和。技术与规模筑起的双重壁垒,让上游龙头在行业下行周期里,依然守住了极强的盈利能力。反观整车端,生存压力肉眼可见:蔚来李斌坦言今年是入行以来最难的一年,新车乐道L60虽有毛利但状况惨淡,供应链涨价大幅吞噬利润;赛力斯张兴海更是给出了具体数字——单车成本涨幅达1.5万-2万元,材料成本持续上行,终端售价却因内卷不断下探,两头挤压之下,整车企业的盈利空间被持续压缩。产业链利润分配失衡已是不争的事实,但与其简单评判“上游躺赢、下游受难”,不如看清背后的商业逻辑:越靠近消费终端,同质化竞争越激烈,越容易陷入价格战内耗;越掌握核心技术壁垒,越能掌握定价主动权。只是这种失衡状态显然难以长期持续,当整车厂的盈利底线被不断击穿,整个产业链的增长逻辑也终将面临重构。大v聊车宁德时代利润超7家车企总和