J.P. Morgan - WFE 市场观点

> 将全球 WFE 市场增长预测上调至 2026 日历年同比 28%(此前为 21%)和 2027 日历年同比 29%(此前为 18%)。2028 日历年增长预测为 16%。

> 针对四大美国云服务提供商(CSPs)——Google $GOOGL、Amazon $AMZN、Microsoft $MSFT 和 Meta $META——的 CapEx 预测上调至 2026 年同比 80% 增长和 2027 年 50% 增长。总 CapEx 预计 2026 年将超过 5750 亿美元,2027 年将超过 8600 亿美元。

> CSP 投资中存储芯片权重预计将从此前个位数至 15% 的范围上升至 2026 年的约 50%。

> 台积电的 CoWoS 产能预计到 2026 年底扩展至每月 11.5 万片晶圆,2027 年底至 17.5 万片,2028 年底至 22 万片(此前估计:11.5 万片、14.5 万片、N/A)。

> 台积电的 CapEx 预计 2026 年增长 37% 至 560 亿美元,2027 年增长 16% 至 650 亿美元,2028 年增长 11% 至 720 亿美元(此前估计:540 亿美元、560 亿美元、N/A)。

> 预计未来三年总 CapEx 为 4500 亿美元,高于我们此前在 2025 年底模型中的 3000 亿美元估计。其中 DRAM CapEx 为 3640 亿美元,EUV 采购和基础设施发展可能是主要瓶颈。预计 WSPM 到 2028 年底增加至 280 万片(较 2025 年底增加 88 万片)。对于 NAND 闪存,假设 2028 年底 WSPM 为 144 万片(+16.5 万片),三年累计 CapEx 为 860 亿美元。

> 预计装机产能将从 2025 年的 48 GW 增加至 2026 年的 65 GW(此前为 62 GW),并至 2027 年的 85 GW(此前为 78 GW)。

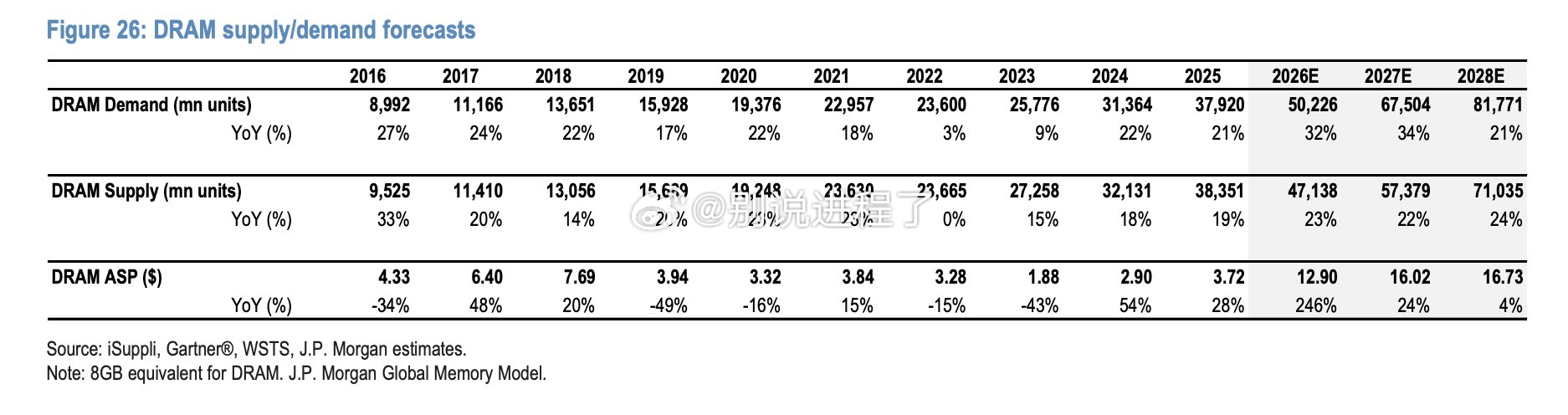

> DRAM ASP 预计在 2026E 同比飙升 246% 至 12.90 美元,并在 2027E 继续上涨至 16.02 美元(同比 +24%),2028E 至 16.73 美元(同比 +4%)。

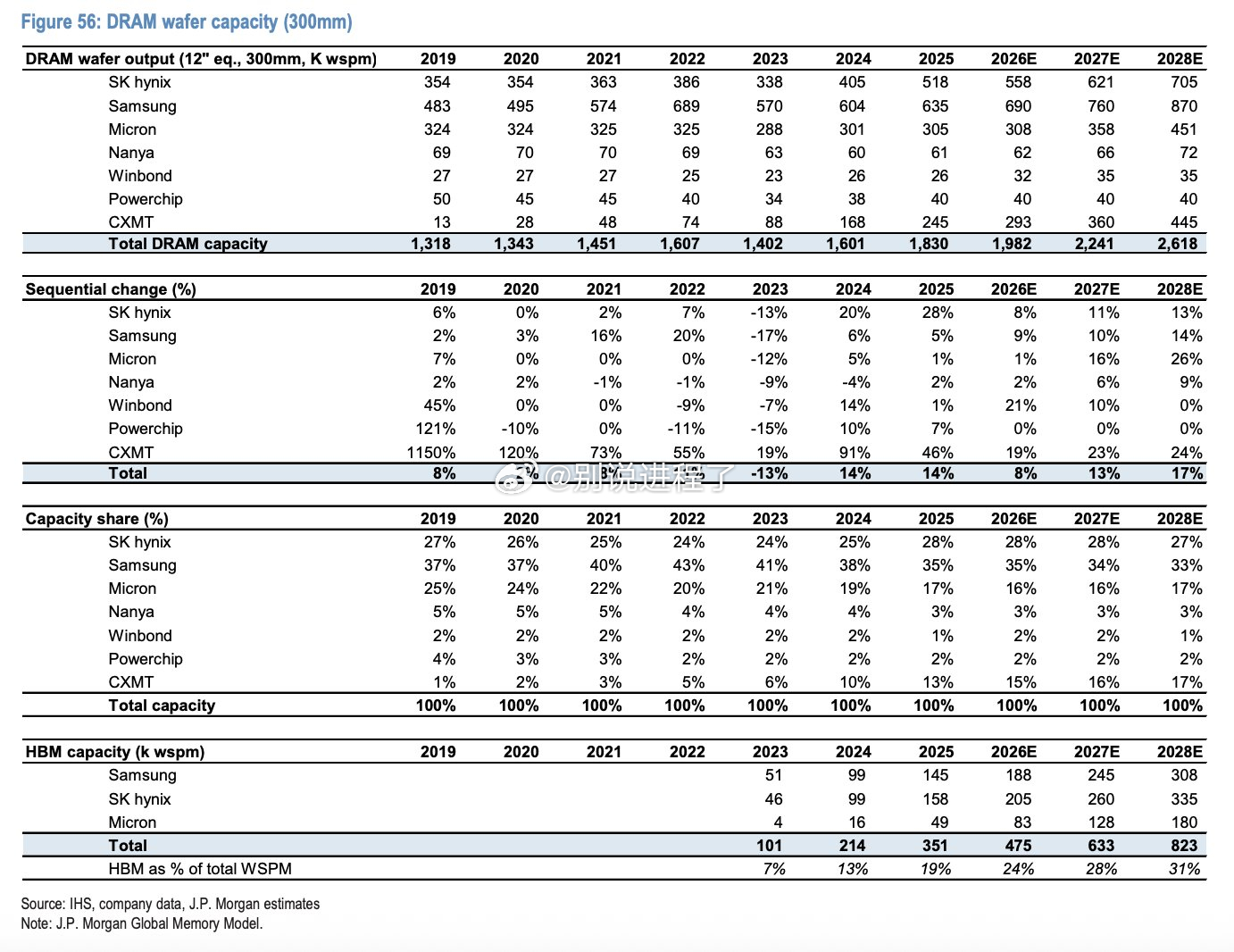

> HBM 晶圆消耗占每月总 DRAM 晶圆启动(WSPM)的百分比预计将从 2025 年的 19% 上升至 2026E 的 24%、2027E 的 28%,并到 2028E 达到 31%。

竞争格局划分(2028E HBM 产能):

SK 海力士:335k wspm

三星:308k wspm

美光:180k wspm

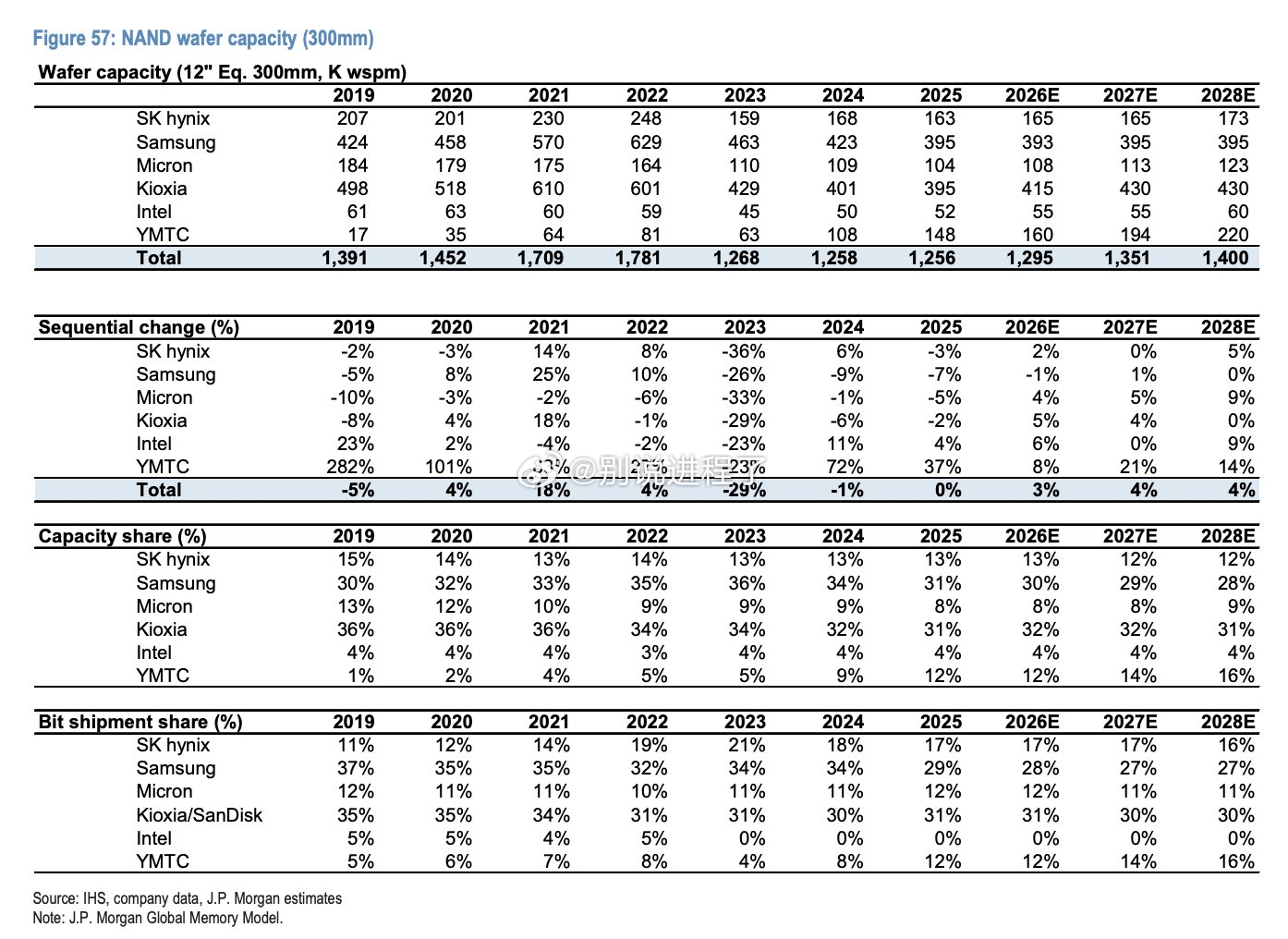

> 中国的 CXMT 正在展现出激进增长,其晶圆产量预计从 2025 年的 24.5 万片 wspm 增加至 2028E 的 44.5 万片 wspm,在此期间其总产能份额从 13% 增长至 17%。

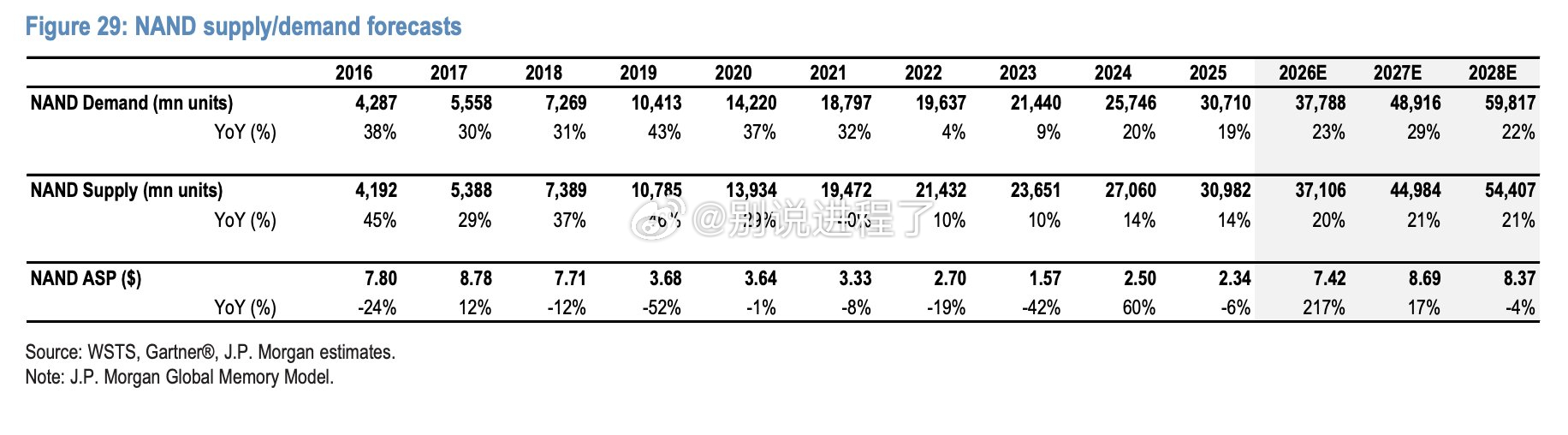

> NAND ASP 预计在 2026E 同比跃升 217% 至 7.42 美元,在 2027E 达到峰值 8.69 美元(同比 +17%),然后在 2028E 经历小幅压缩 -4% 同比(8.37 美元)。

> NAND 总晶圆产能增长远比 DRAM 更受限,在 2026E 以保守的 3% 同比扩张,2027E 为 4%,2028E 为 4%。

> 三星和铠侠/SanDisk 仍将是产量领导者,到 2028E 其合计产能市场份额约为 60%。与此同时,长江存储的位出货份额预计将稳步扩张,到 2028E 达到 16%。