美银:存储短缺也波及苹果;高端 iPhone 或面临更大涨价压力

> 为了保护其利润底线和收入来源,该行预测苹果将提高 iPad、Mac 和高端 iPhone 型号(Pro 和 Pro Max)的价格。

> 苹果高端奢侈级设备的价格上调预计将最为显著。

> 在蒂姆·库克暗示将通过涨价来应对成本上升后,美银在其对 iPhone Pro 和 Pro Max 系列的预测中额外增加了 100 美元的涨价幅度。这是在其模型中已内置的基准 100 美元涨幅基础上的额外调整,该基准涨幅仍适用于 iPhone Air;与此同时,标准 iPhone 的定价保持不变。

> 预计更高的价格将略微抑制消费者需求,该行小幅下调了对 Mac、iPad 和 iPhone 的预期销售数字。它指出,Mac 和 iPad 的价格上涨专门旨在应对更昂贵的设备组件成本。

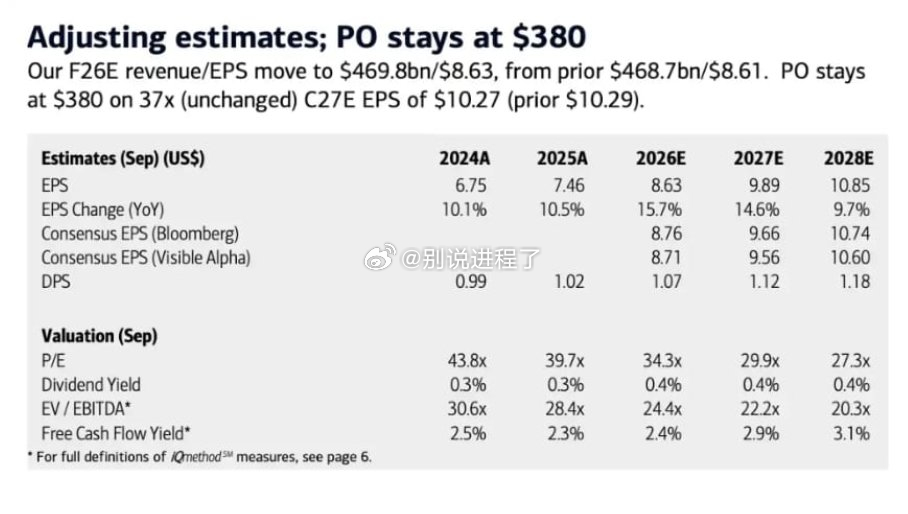

> 美银对苹果的长期财务轨迹仍持乐观态度,将未来几年的收入目标上调:预测 FY2026 年为 4698 亿美元(+12.9%),FY2027 年为 5349.9 亿美元(+13.9%),并在 FY2028 年达到 5740 亿美元(+7.3%)。

> 具体到业务部门,该行预测 iPhone 收入将在 FY2026 年跃升至 2437.5 亿美元(较 FY2025 年的 2095.9 亿美元增长)。与此同时,服务收入预计将从 FY2025 年的 1091.6 亿美元稳步增长至 FY2026 年的 1247.4 亿美元、FY2027 年的 1400.1 亿美元,并在 FY2028 年达到 1585.3 亿美元。

> 虽然更高的硬件价格有助于抵消昂贵的内存组件成本,但这可能损害销售量和硬件盈利能力,从而将苹果产品毛利率潜在降低约 100 个基点。然而,服务部门的稳定或增长利润率应有助于缓解这一冲击。

> 整体盈利能力预计将因内存组件成本、消费者对高价的敏感度以及产品销售组合而波动。美银模型显示,苹果的运营利润率将在 FY2026 年升至 36.3%,FY2027 年降至 34.9%,并在 FY2028 年回升至 35.5%。

> 除了面向消费者的涨价之外,苹果预计将通过供应链优化、更廉价或回收材料以及更精简的运营支出来缓解成本压力。凭借其强大的生态系统、品牌声望以及 AI 驱动的升级周期,苹果的出货量预计将超过竞争对手。因此,该行维持“买入”评级,目标价 380 美元(基于其估计的 FY2027 每股收益 10.27 美元的 37 倍市盈率计算)——相比苹果过去 5 年市盈率中位数 27 倍,这是一个溢价估值。