高盛对村田看涨:强劲的AI数据中心需求以及潜在的汽车行业复苏可能推动MLCC市场周期上行。

根据该机构分析,村田的盈利能力预计将在下半年加速提升,这得益于稳定的90%–95%产能利用率以及持续向高端产品的转型。

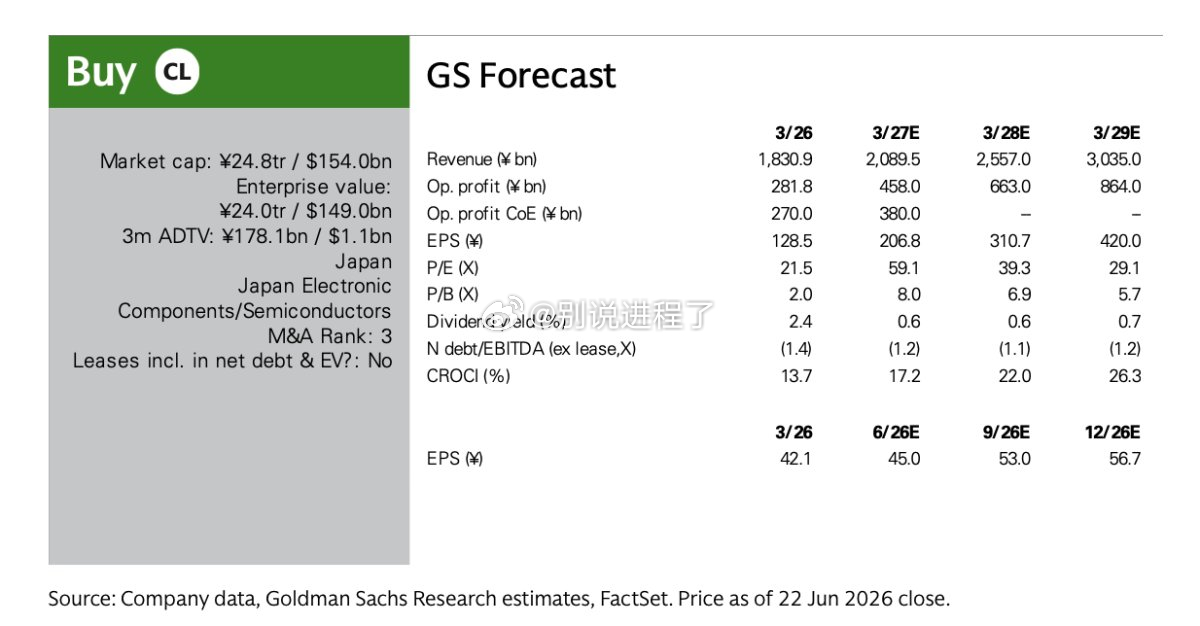

因此,高盛重申对村田制作所的“买入”评级,并将其股票保留在“确信买入”名单上,12个月目标价为12,600日元。

展望未来,高盛预计村田的收入将在未来几年稳步攀升:从2026财年的1.831万亿日元上升至2027财年的2.090万亿日元,然后扩展至2028财年的2.557万亿日元,最终达到3.035万亿日元。

在6月22日的电话会议上,高盛了解到,村田的MLCC订单持续强劲,订单与账单比率保持高位,与1–3月的表现相当。此外,工厂产能利用率稳定在90%–95%——符合先前预期——这表明公司当前的产线接近满负荷运行。

这一强劲订单增长背后的主要催化剂是AI和数据中心应用的扩张。随着云服务提供商为其计算基础设施扩展大规模模型训练和推理部署,对高端MLCC的需求正在激增,这些MLCC用于高性能服务器、电源系统、网络硬件和存储系统。

与此同时,村田制作所的管理层在财报电话会议上指出,汽车需求正显现早期复苏迹象。

汽车电子此前一直是MLCC市场的薄弱环节。全球汽车需求降温、广泛的库存调整以及某些新能源汽车(NEV)供应链增长放缓,都曾拖累零部件订单。

尽管最近遭遇这些挫折,但行业的长期驱动因素依然稳固。车辆电动化、自动驾驶、高级驾驶辅助系统(ADAS)和车载信息娱乐系统的持续转型,正稳步提升每辆车所需的电子零部件数量,确保汽车MLCC成为结构性增长的关键来源。

村田制作所预计,其来自AI和数据中心应用的销售额将在2027年3月结束的财年跃升85%–90%。出货量增加预计将贡献约30%–40%的增长,而向高端产品组合的转型将占剩余的50%–60%。

村田制作所当前平均售价(ASP)的提升源于向高规格、高价值产品的转型,而非现有产品的全面提价。

虽然管理层目前没有对传统MLCC系列进行大规模提价的计划,但他们预计高端产品的ASP将随着AI和数据中心技术的进步而持续攀升。

然而,管理层也列出了未来可能引发直接提价的两个潜在触发因素:

1. 订单集中:如果竞争对手遭遇产能瓶颈、无法按时交付或率先提价,订单可能涌入村田,从而赋予公司更强的定价能力。

2. 原材料成本上升:如果原材料费用持续上涨,公司可能将这些成本压力转嫁给客户。

为跟上AI和数据中心需求,村田坚持其基准扩张路线图:2027财年MLCC产能增加约10%,2028财年额外增加20%–25%(其中扩张专用项目占10%–15%)。

不过,管理层在时机上采取了更激进的姿态。他们计划提前启动原本定于2028财年的部分产能,目标是在2027财年底前投产。

战略上,村田通过在日本扩展先进前端加工,同时将消费和汽车产能转移海外,来优化其全球布局。如果AI需求加速并伴随汽车复苏,公司可能在2027年底前宣布进一步产能扩张。

高盛指出,在这一扩张阶段,库存上升不应被误解为需求疲软。相反,这代表了为支持未来交付而主动进行的库存积累。