黑猫股份(002068)完整炒作逻辑

国内炭黑绝对龙头,周期底部反转1. 行业地位:连续20年国内炭黑产销量第一,全球前四,总产能114万吨,煤焦油一体化闭环,单吨成本比同行低15%-20%。

2. 周期利好:海外炭黑依赖石油原料,油价走高推升海外成本;国内煤头路线成本优势放大,传统轮胎炭黑盈利修复,周期底部向上。

作为超导电炭黑(锂电导电剂,国产替代核心) 建成2万吨/年产能,已爬坡放量,月交付百吨级;适配动力、储能、快充、固态电池,对标进口欧励隆,切入宁德、比亚迪等头部电池厂。

碳基材料主线风口市场主线从硅基半导体转向碳基新材料,炭黑、导电剂、电容炭全产业链受益,黑猫是A股唯一兼具大规模传统炭黑+量产高端导电炭黑的标的,稀缺性突出。

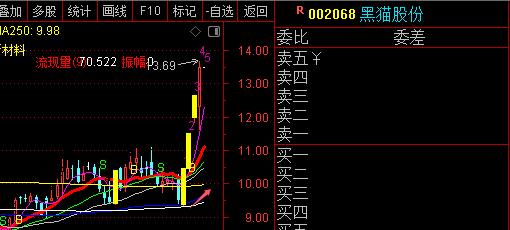

技术上刚刚形成完好的上涨趋势,昨日资金已经宣告了短期的态度,那干就完了,宝子们怎么看呢?