人工智能季度收入首次超过折旧成本——对计算能力的万亿美元投资是否已进入回报验证阶段?

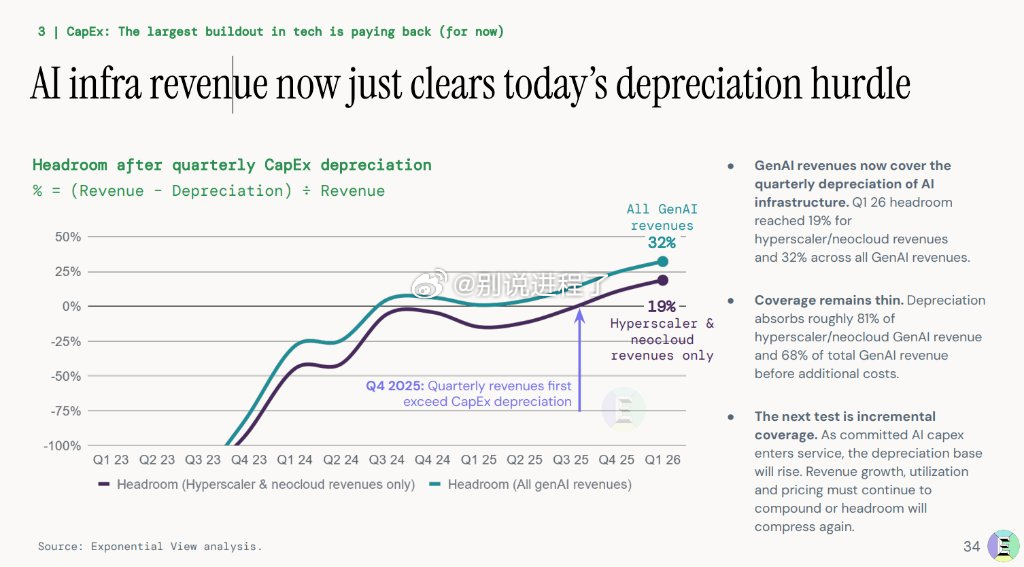

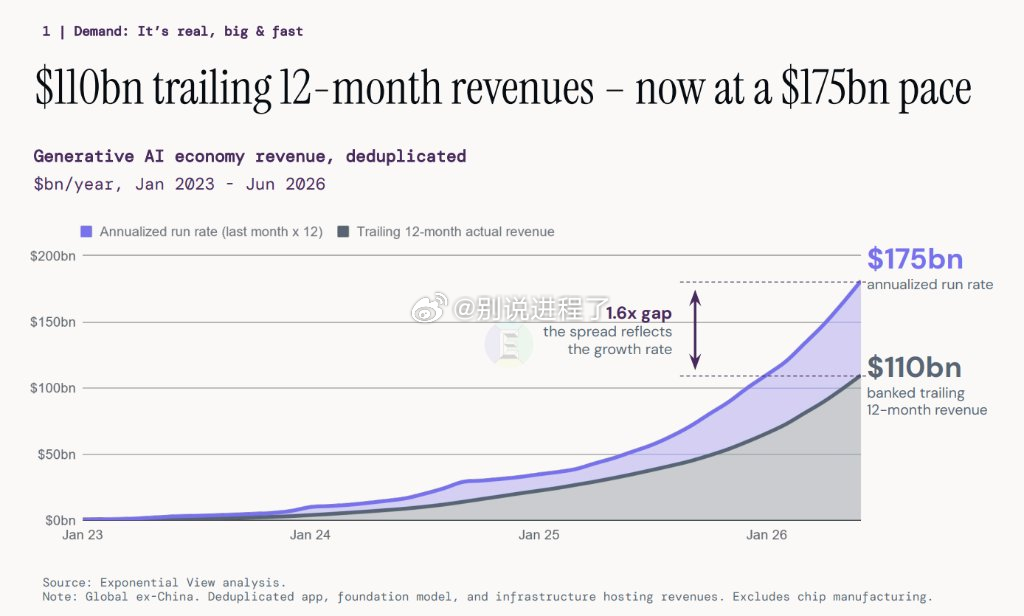

报告显示,全球生成式人工智能市场(中国以外)的年化商业收入已达到约1750亿美元。剔除重复数据后,该行业第一季度的收入首次超过了其基础设施折旧成本。这一里程碑表明,经过两年的积极资本投入,人工智能公司终于能够产生足够的实际客户收入来抵消其不断增长的基础设施支出。

然而,这一进展并不意味着人工智能投资已经进入盈利的“收获阶段”。报告指出,当前万亿美元人工智能基础设施投资热潮能否带来可持续的回报,取决于一个关键因素:人工智能成本的下降能否成功刺激需求,并推动足够的代币使用量和收入来抵消价格下跌的影响。

阿齐姆·阿扎尔在接受彭博电视台采访时指出,虽然市场此前对供应方面“几乎完全透明”,但需求方面却“笼罩在迷雾之中”。他的团队发布这份首份报告,旨在阐明推动人工智能经济发展的真正动力。

AI Demand 的真相:年化收入达到 1750 亿美元

Exponential View 花费六个月时间,对超过 1000 家公司的云计算采购、供应链、公开披露信息和财务数据进行了深入分析。该公司构建了一个独立的、自下而上的收入模型,仔细剔除了整个行业价值链中的重复计算。他们的研究结果表明,截至 2026 年 6 月,全球生成式人工智能(不包括中国)的收入年化运行率已达到约 1750 亿美元,过去 12 个月的实际现金流约为 1100 亿美元。

人工智能业务收入首次足以覆盖折旧,但盈利仍遥遥无期。

2026年第一季度,人工智能行业的季度收入首次超过了基础设施折旧成本。这一里程碑表明,运营现金流目前足以抵消服务器、GPU和数据中心设施等硬件资产的会计折旧。

然而,从整个投资周期来看,要完全收回这些前期资本投资仍遥遥无期。该报告预测,到2026年底,全球超大规模云供应商和专业人工智能云平台在人工智能领域的资本支出总额将达到约2万亿美元。在这笔巨额资金中,约有5350亿美元被认为是超出以往投资轨迹的直接新增人工智能支出。

与此同时,预计到 2026 年,人工智能基础设施的年度折旧成本将接近 1110 亿美元。虽然目前的季度收益足以支付持续的折旧费用,但该行业的历史总收入仍然不足以抵消过去资本投资积累的大量累计折旧积压。

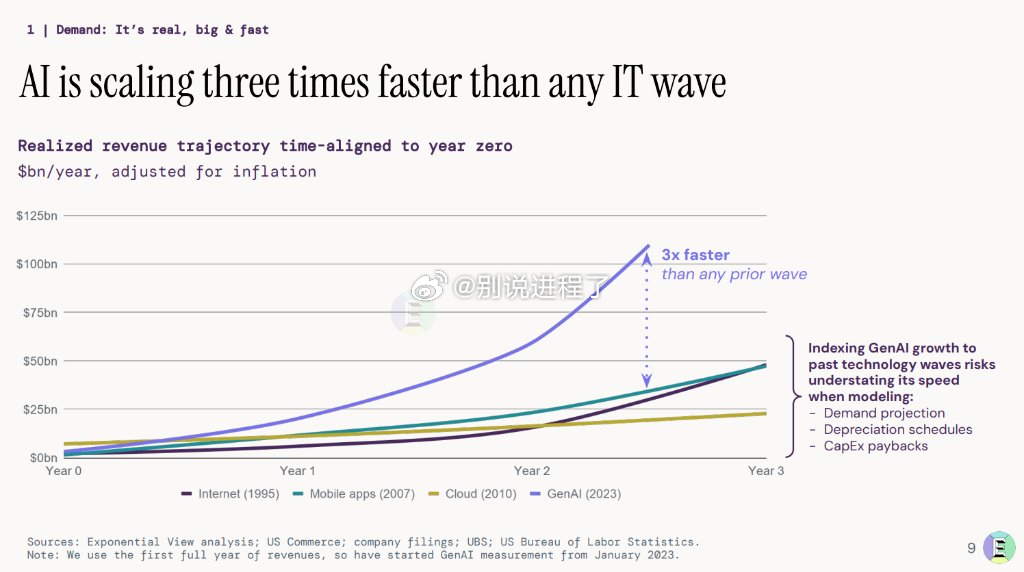

人工智能的发展速度是互联网的三倍多。

该报告强调,生成式人工智能的收入保持着约200%的年增长率,几乎是以往任何IT基础设施升级的三倍。这种增长速度已经超过了早期互联网、云计算和智能手机的普及阶段。为了说明这种加速增长:2023年,人工智能行业需要大约180天才能创造10亿美元的累计收入,而如今,只需不到两天就能实现同样的目标。

推动这一快速营收增长的是推理需求的激增,这引发了计算机行业的新一轮超级周期。报告指出,自1971年以来,全球计算能力的长期复合年增长率约为66%,而在人工智能时代,这一增长率已加速至80%。这一转变也重振了美国十多年来一直停滞不前的电力需求,并导致主要人工智能数据中心的物理规模在过去四年中增长了五十倍。

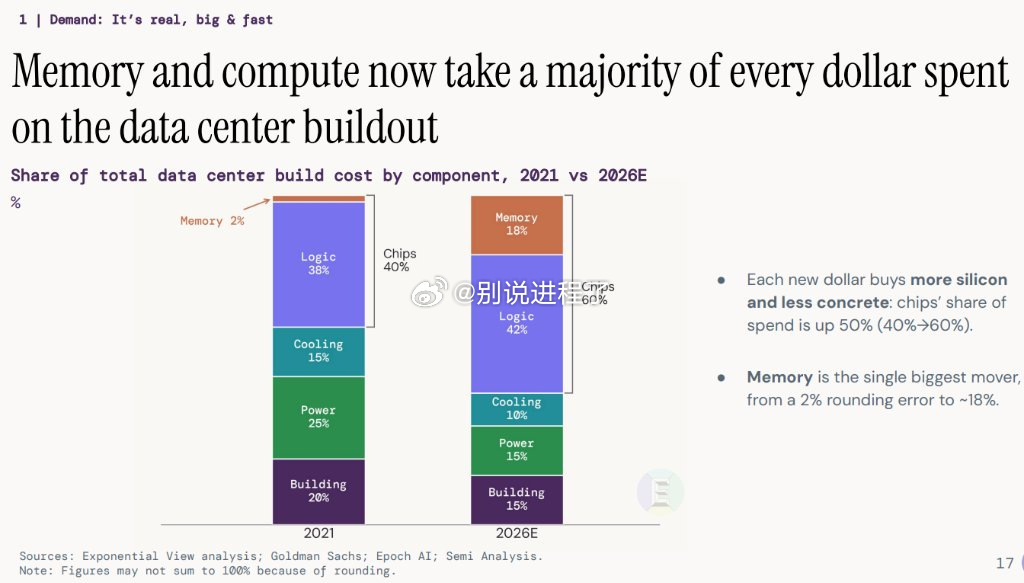

此外,人工智能的蓬勃发展正在改变数据中心的经济格局。报告预测,到2026年,芯片成本将占数据中心总支出的60%,高于2021年的约40%。值得注意的是,最大的成本变化并非来自GPU,而是来自高端内存,例如高带宽内存(HBM)。HBM在总成本中的占比已从2%飙升至约18%,使其成为人工智能基础设施的一项主要新支出。

阿扎尔在一次采访中指出,尽管他们的团队最初预计年初人工智能收入增长会逐渐放缓,但市场实际表现远超预期。他解释说,虽然他们预期扩张速度会放缓,但Anthropic的惊人增长是推动该行业年收入增长率接近200%的主要动力。

价格才是真正决定人工智能投资成败的关键。

该报告强调,人工智能行业未来发展的关键因素并非模型能力的突破,而是价格下降能否成功且可持续地释放更广泛的客户需求。得益于模型架构的改进、推理效率的提升以及GPU利用率的提高,每百万枚代币的成本已从2023年的约17美元大幅下降至如今的约2美元。与此同时,代币的使用量也呈指数级增长,同比增长约14倍。

谷歌和OpenAI等行业领军企业注意到一个显著的趋势:代币价格每下跌10%,需求就会激增12%至18%,这表明目前的需求弹性已经超过了价格下跌的速度。因此,人工智能领域的发展正重现在线广告的历史演变。正如谷歌的每次点击成本(CPC)模式开启了现代数字广告经济一样,基于代币的计费方式正在成为人工智能时代的基本价值单位。最终,更低的成本将成为市场扩张的真正催化剂,因为更低成本的模式使得更多类型的应用场景在商业上可行。

人工智能的价值正开始向应用层转移。

自 2025 年以来,软件应用层的收入增长明显超过了基础模型和云基础设施。过去一年,应用层在人工智能行业总收入中所占份额显著增加,从约 7% 攀升至 11%。与此同时,模型层的份额略有下降,从 11% 降至约 9%,而云基础设施的份额则从 82% 下滑至略低于 80%。这种趋势表明,实际的商业价值正日益集中在面向用户的应用层。

然而,该报告警告说,前沿的“尖端”模型的高价期很短暂。由于开源替代方案发展迅速,最先进的模型面临着快速商品化的风险——这意味着它们在发布后不久就会变成通用、低利润的产品。为了保护其利润,人工智能实验室不能再仅仅依靠API访问费生存;它们必须积极突破通用模型的局限,为编码和法律服务等行业构建专业的垂直软件解决方案。