云巨头资本支出周期与现金流拐点

科技巨头的资本支出近期引发了市场关注。

但评估这笔投入是否合理的核心在于这些资金未来能否转化为实际的营收与利润。所以我们可以引入一个分析指标:“AI 变现覆盖度”:预估的 AI 业务潜在营收,除以 AI 相关资本支出。

这个比值能够直观反映当前的 AI 投资,是否有足够的后续收入来源作为支撑。

拆解四大科技巨头近期释出的财务与业务数据,可以清晰地看到各家的投入与转化节奏(图1):

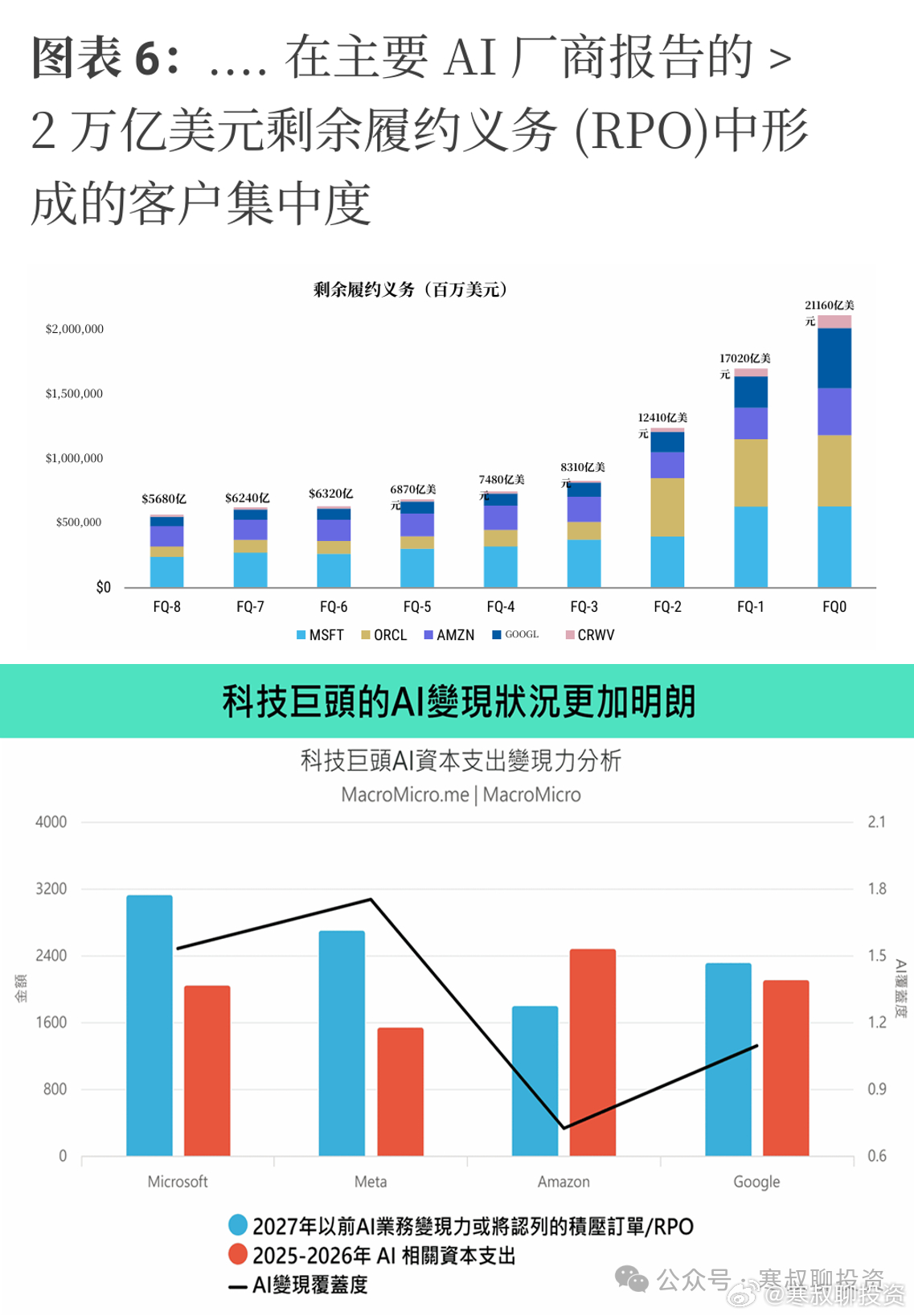

Google:2025 与 2026 年的资本支出分别为 914 亿美元和 1,900 亿美元,其中约 2,110 亿美元用于 AI。目前其拥有 4,620 亿美元的未完成订单,预计其中一半会在两年内落地。

Amazon:明后两年的资本支出分别为 1,318 亿美元和 2,000 亿美元,AI 支出约 2,488 亿美元。电话会议披露,其 AI 服务 ARR 已突破 150 亿美元,定制化 AI 芯片业务 ARR 超过 200 亿美元,单季环比增长 40%,两者均保持三位数的同比增速。据此估算,2026 至 2027 年期间,AI 业务将至少带来 1,800 亿美元营收。

Meta:2025 与 2026 年的资本支出分别为 705 亿美元和 1,350 亿美元,AI 相关支出约 1,541 亿美元。其用于协助广告主优化投资回报的套件,ARR 已突破 200 亿美元,同比实现翻倍。依此测算,2026 至 2027 年其 AI 收入将至少贡献 2,700 亿美元。

Microsoft:2025 至 2026 年资本支出分别为 830 亿美元和 1,900 亿美元,AI 投入约 1,365 亿美元。微软目前握有 6,270 亿美元的商业 RPO(包含 Microsoft 365 商业云等核心产品)。按既定节奏,约 1,568 亿美元合约将于 2026 年兑现,另有 4,702 亿美元在 2027 年释放。此外,2026 财年第一季度,其 AI 业务 ARR 已达 370 亿美元,同比增长 123%。

目前行业仍处于 AI Agent 的发展初期,从历史规律来看,AI 变现覆盖度指标落在 0.5 到 0.8 之间属于可接受的区间。

对比实际数据,Meta、Microsoft、Google 和 Amazon 的“AI变现覆盖度”依次达到了 1.8、1.5、1.1 和 0.7。这意味着,云服务厂商(CSP)当前的资本支出计划具备商业逻辑与合理性,其现有的订单与合约储备能够为本轮投资提供实质支撑。

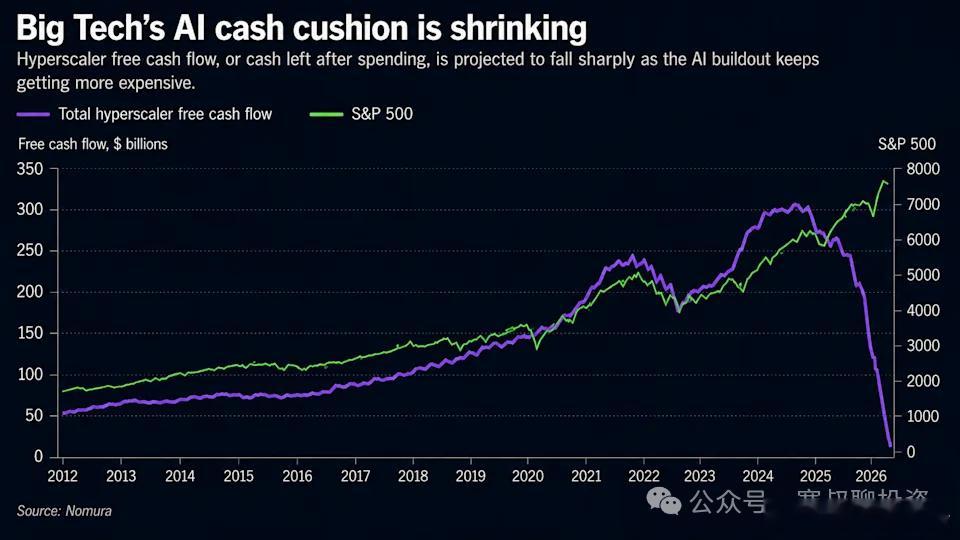

2024 年之前Alphabet、Meta、微软和亚马逊的自由现金流维持稳定增长,利润率持续扩张。

但进入 2025 年后情况发生了改变科技巨头自由现金流急速下降,引发了市场担忧,并导致了估值以及股价的下跌。(图2)然而,如果拉长观测周期,参考彭博社对 2028 至 2030 年的共识预测,会看到截然不同的预期:

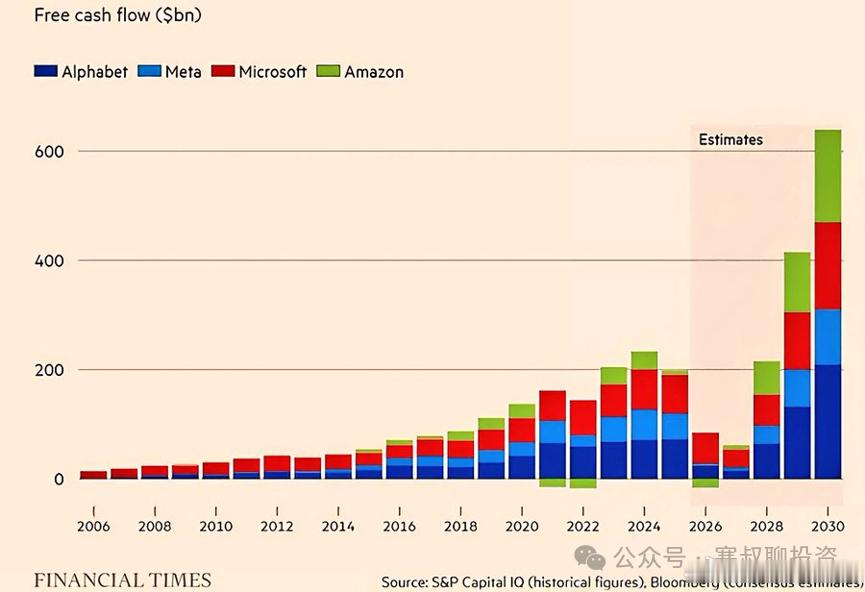

这些巨头的自由现金流总额预计将较当前水平增长近三倍,到 2030 年接近 6500 亿美元(图3)。这反映了基础设施投资的底层商业规律。

前期集中投入资金,资产在 10 到 20 年内完成折旧摊销。

一旦基建阶段结束,固定成本沉没,后续新增的商业收入就会转化为纯粹的自由现金流。那个时候,目前火热的基础设施供应商可能会回归平庸

科技巨头当下的重资产投入,本质是在为长期的业务体量与现金流扩容建立基础。更关键的是,巨头们握有的积压订单,实质上已经提前锁定了未来的需求。

因此,2025 年至 2027 年出现的自由现金流低谷,是占领 AI 经济底层基础设施的必要成本。

当市场跨越眼前的支出周期,开始对 2028 年之后的现金流扩张进行重新定价时,这些云巨头的估值逻辑将迎来逆转。