黄金跌懵了,央行却在“疯狂进货”?

【综合消息】国际金价已在4000左右运行数周,中国央行的增持力度不断加大,近三个月分别增持26万、32万、48万盎司,小跌小买,大跌大买。

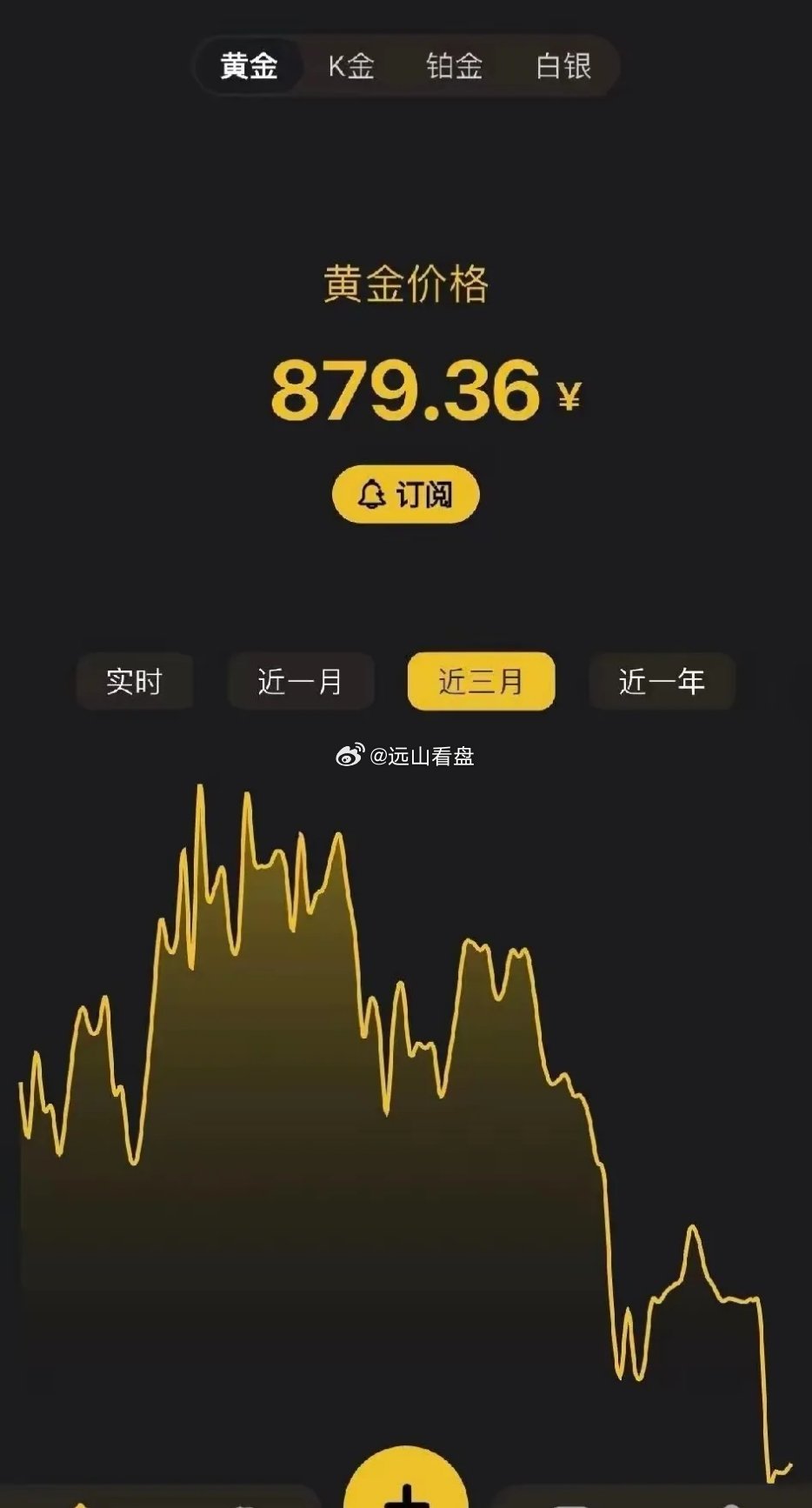

国际金价已在4000美元关口徘徊数周。年初从5500美元的历史高点坠落,跌幅近三成,这跌宕本身就透露着一种焦躁的情绪:黄金的信仰者们在等待什么。

根据世界黄金协会的调研,89%的央行认为未来一年全球央行的黄金储备仍将保持上升态势。这是一个压倒性的共识。但共识的另一面是,该机构亦坦承,来自央行的动能充其量只能将金价托在3800-3900美元区间,很难显著拉升价格。

而黄金要重回强势行情,至少需要以下三股力量中的一股、甚至两股持续发力。

第一股力量,是地缘风险预期的显著恶化。乱世买黄金,天经地义。但诡异的是,当下的世界早已不是太平盛世,俄乌战火未熄,中东局势波谲云诡。然而,市场对地缘风险的传导链条已经发生了异化。以中东冲突为例,它非但没有成为黄金的助推器,反而因为直接关系着油价和加息预期,成了压制黄金的枷锁。7月14日,特朗普宣布恢复对伊朗海上封锁,油价应声飙升超9%,黄金却跌破4000美元关口。地缘炮火一响,黄金不但没被抬进庙堂,反而被通胀-加息预期这把锁链拖进了泥潭。旧的避险逻辑正在失效,这是黄金的第一个囚笼。

第二股力量,是美元实际利率的趋势性反转。黄金与美元实际利率,从来都是跷跷板的两端。实际利率上行,持有无息黄金的机会成本飙升,资金便会无情地撤离。当前,美国通胀黏性极强,6月美联储议息会议的点阵图透露出鹰派的信号,市场甚至开始定价9月加息的可能性。高盛、美国银行等机构研判,年内美联储维持高利率甚至重启加息的风险真实存在。只要美元的实际利率依然坚挺,黄金这个"终极货币"的属性就要被冷藏在保险柜的底层。

第三股力量,是降息预期的重燃。这是流动性宽松的前奏,是全球资产定价之锚的松动。但目前来看,无论是就业数据还是核心PCE物价指数,都不支持美联储在短期内转向鸽派。美联储主席沃什的首秀更是打消了市场对宽松的幻想。

三股力量,此刻都悬而未决。黄金站在4000美元的悬崖边,上不去,却也下不来。

为何下不来?因为央行们在"兜底"。

中国央行正在用真金白银投票。近三个月,增持力度逐月加大,呈现"大跌大买"的态势。截至6月末,中国央行已连续20个月增持黄金,总储备达7544万盎司。这并非投机,而是战略层面的储备多元化,是对"非信用资产"的渴求。

当一个国家开始大规模囤积一种不受任何单一政府信用背书的资产时,它实际上是在表达一种深刻的怀疑——对美元体系的怀疑,对法币信用的怀疑,对现有国际秩序可持续性的怀疑。世界黄金协会的数据显示,84%的央行预计未来五年美元储备占比将下降,90%的央行看重黄金在危机时期的表现。这不是巧合,这是全球精英阶层用脚投票的结果。

黄金的真正底牌,从来不是避险,而是对信用货币的终极不信任。

它在等待的那三股"东风",本质上都是同一个问题的不同侧面:当美元体系的自噬效应(高债务、高赤字、武器化)达到临界点,世界是否将被迫寻找一个"无关政治"的终极尺度?