导 读

根据氢气的应用链条可将氢能产业链整体划分为氢气生产、氢气储运与氢气终端利用三大环节:上游与中游的氢气“制-储-运”环节主要基于不同的技术路线存在划分,下游氢气的终端应用场景较为广泛,全球现有氢气的最大应用场景为石油炼化中的加氢裂化环节,占全球氢气消耗量的 44%,同时氢气也作为合成氨/甲醇生产等化工领域的原材料、电子仪器及粉末冶金工业等领域的还原剂或保护气体,以及航天等领域的燃料。

相较于传统应用场景,未来氢能将在全球碳中和大势之下着重发力于交通运输、长时调峰储能、合成燃料以及绿氨与冶金工业的脱碳减排以及建筑采暖供热等领域,IEA 预测到 2030/2050/2070 年全球氢能需求将增长至 0.88/2.87/5.19 亿吨,增量需求空间中交通领域应用增长潜力巨大,在氢能需求中的占比有望提升至2050/2070 年的 23%/30%。

从产业链各环节当前发展情况来看,上游制氢环节可再生能源电解水制绿氢及下游应用端燃料电池汽车两个领域的发展逐渐提速,成本下降推动绿氢放量在即,电解槽需求有望快速增长,燃料电池汽车销量依旧保持增长韧性,未来行业空间潜力巨大,同时中游储运环节对终端氢气降本亦有较大影响,国产化替代稳固推进。

1

制氢环节

绿氢契合脱碳减排趋势,极具发展潜力。目前成熟的氢气制取技术路线主要包括利用煤炭/石油/天然气等化石能源重整制氢、利用焦炉煤气/氯碱尾气/合成氨尾气/丙烷脱氢等工业副产提纯制氢、电解水制氢三大类别,以及生物质/光解水制氢等实验阶段技术路线。根据碳排放对产出氢气进行分类,氢气分为灰/蓝/绿氢。

灰氢通过化石能源/工业副产制备,排放大量二氧化碳;蓝氢在灰氢基础上通过 CCUS 技术(Carbon Capture, Utilization and Storage,碳捕集、利用与封存技术)减少碳排放;绿氢通过可再生能源电解水制取,可真正意义上实现零碳排放,符合绿色氢能的发展路径,同时其具有生产灵活、产氢纯度高以及副产氧气价值高的优势,是未来发展潜力较大的制氢方式,有助于加速实现全球各国脱碳减排的目标。

灰氢主导当前氢源,绿氢长期需求增长空间广阔。现阶段灰氢占据全球氢气产量超 95%,灰氢生产技术相对成熟且成本较低,煤制氢或天然气制氢成本仅 10-15 元/kg,而可再生能源电解水制取绿氢的成本超过 30 元/kg,由于成本远高于灰氢导致尚未普及。氢气供给结构方面,2022 年化石能源制氢主导全球氢气供给,占比 84%,与工业副产氢共同归属灰氢合计占比达 99%,电解水制绿氢占比仅不到 1%,IEA 预测到 2030 年灰氢占比将降至 53%,电解水制氢占比有望提升至全球氢气总供应的 33%。

《氢能产业发展中长期规划(2021-2035年》计划到 2025 年我国可再生能源制氢规模 10-20 万吨/年,到 2035 年可再生能源制氢占能源总消耗比重将显著提高,《中国氢能源及燃料电池产业白皮书》也预测到 2050 年我国氢气需求中可再生能源制氢占比将达 70%,未来随着各国全球政策的持续推动,叠加可再生能源电价下行与碳价提升等因素将共同驱动绿氢成本下降,绿氢有望逐步走向平价,长期需求增长空间广阔。

碱性电解水制氢为当前主流技术路线。电解水制氢目前有 4 种技术路线,分别为碱性(ALK)、质子交换膜(PEM)、固体氧化物(SOEC)以及阴离子交换膜(AEM)电解水制氢技术,其中 ALK 技术最成熟,为现阶段应用最广泛的电解水技术,其投资成本较低,但由于电流/功率密度较低增加了系统尺寸和制氢成本,此外还存在产出氢气纯度不足等问题。PEM 技术相较 ALK 在电流/功率密度、产出氢气纯度与能量转化效率等方面都有较大提升,且可灵活快速启停,市场关注度较高,目前主要的瓶颈在于贵催化剂和氟化膜材料导致设备投资成本大幅提升,同时由于技术尚不成熟,其使用寿命低于 ALK。SOEC 与 AEM 技术尚未实现工业化应用。

电解槽价值量高,为核心电解水制氢系统核心设备。目前 ALK 与 PEM 两种技术路线的电解水制氢系统的构成主要包括电解槽主体、BOP 辅助系统,其中在电解槽上二者有所区分,ALK 电解槽主要由极板、电极、隔膜、密封垫圈等构成,而 PEM 电解槽主要由质子交换膜、催化剂、气体扩散层和双极板组成。BOP 辅助系统由供电设备(电源、变压器、整流器)、气液分离设备、干燥纯化设备及其他设备构成。以 1MW 电解水制氢系统为例,ALK 电解水系统成本中电解槽/供电设备/气液分离与干燥纯化设备/其他 BOP 设备分别占比总成本的50%/15%/15%/20%,而 PEM 电解水系统成本中电解槽/供电设备/气体分离纯化设备/其他设备分别占比总成本60%/15%/10%/15%,其中由于质子交换膜、催化剂成本较高导致 PEM 系统中电解槽的成本占比高于 ALK。

成本优势带动 ALK 出货占优,PEM 降本空间大,电解槽长期需求潜力旺盛。由于 ALK 电解槽技术相对成熟,其成本与售价相较 PEM 有较大的优势,1,000Nm³ALK 电解槽设备售价约 600-800 万元,与 200Nm³PEM 电解槽价格相近,二者单位成本相差 3-4 倍。成本优势带动 ALK 电解槽出货高增,2022 年全球 ALK 电解槽出货 775MW,占比 76%。目前我国 ALK 电解槽已实现规模化生产,2022 年国内 95%以上的电解槽出货为 ALK 技术路线,PEM电解槽由于质子交换膜、催化剂等核心材料依赖进口,目前仍处于发展初期。

PEM 路线相较 ALK 路线在启停响应速度、效率衰减等方面优势显著,同时体积更小具有更广泛的应用场景,未来有望通过规模化生产以及降低贵金属催化剂用量等方式实现降本,预计 2030 年 PEM 电解槽单位成本有望降低至 63-234€/kW,降幅近80%,降本潜力空间较大。平价化趋势加速绿氢放量,长期电解槽市场空间广阔、需求潜力旺盛,预计 2027年全球范围电解槽年装机功率有望达 9.3GW,5 年 CAGR 56%,我国电解槽年装机功率有望达 7.3GW,占全球年装机功率近 80%。PEM 电解槽将在持续降本推动下实现快速渗透,2027 年全球 PEM 电解槽装机功率有望增长至 3.1GW,5 年 CAGR 66%。

2

储运环节

目前氢气储运成本占终端用氢成本构成比例约 30%,因而储运环节的技术发展对于氢能产业链整体的降本发展趋势至关重要。

储氢方式根据氢气储存的形态可分为气态储氢、液态储氢、固体储氢三种:气态储氢主要以高压气态储氢瓶为容器,结构简单且充放氢速度快,是现阶段的主要储氢方式,液态储氢包括低温液氢及利用不饱和有机液体储氢两种方式,储氢密度较高,但充放需要增加液化/气化或吸氢/脱氢环节,能耗高且需要较高的设备投入成本,导致成本远高于气态储氢,故目前仅有少量应用场景采用低温液态方式储氢;固态储氢是以氢化物或纳米材料等作为储氢载体,通过物理与化学吸附的方式实现储氢的方式,由于技术成熟度相对较低,仍处于实验开发阶段。

35MPa III 型瓶已批量应用,70MPa IV 型瓶尚待突破。气态储氢瓶主要分为纯钢制金属瓶(I 型)、钢制内胆碳纤维半缠绕瓶(II 型)、铝内胆碳纤维全缠绕瓶(III 型)和塑料内胆碳纤维全缠绕瓶(IV 型)四代产品,通过高强度纤维与塑料替代金属瓶身与内胆已达到减重降本进而提升储氢密度为主要的技术迭代趋势。同时根据使用场景不同,储氢瓶适用的储氢压强亦有区分,目前主流车载储氢瓶压强为 35MPa 与 70MPa,加氢站固定式储罐与拖车长管容器压强在 15-30MPa。

目前我国商业化应用的主流车载储氢瓶为大口径 35MPa III 型瓶,而海外已具备 70MPa IV 型瓶批量供应能力。IV 型瓶对于内胆材料与瓶身密封性要求苛刻,技术壁垒高且生产难度大,我国现阶段技术发展进程相对滞后于海外,同时由于早年 IV 型瓶引起安全事故后限制使用导致相关行业法规标准缺失,直至 2020 年 9 月《车用压缩氢气塑料内胆碳纤维全缠绕气瓶》团体标准发布后才放开生产限制,因此目前 IV 型瓶仍处于小规模推广阶段,未来重卡等应用端对储氢密度要求逐步增加将推动储氢瓶高压/轻量化趋势,我国 70MPa IV 型瓶商业化应用有望提速。

碳纤维为氢瓶核心原材料,国产化率提升推动降本与前沿技术落地。从成本结构来看,碳纤维复合材料为高压储氢瓶的核心原材料,在 35MPa III 型瓶中成本占比超过 60%,而在全缠绕 70MPa IV 型瓶中成本占比接近80%。目前我国碳纤维材料整体进口依赖度较高,其中 T800 级别以上高端碳纤维普遍依赖日本东丽集团,近年来随着中复神鹰等企业技术持续突破,我国碳纤维国产化比例已由2017-2019年约30%提升至2023年77%,预计将带动高压储氢瓶成本稳固下降,同时也将推动 70MPa IV 型的批量应用。

与储存环节基本一致,氢气输运环节可分为气-液-固三种形态并以交通或管道的形式输运:以交通形式的运输主要以搭载高压气氢与低温液氢容器的车辆进行运输,其中高压气氢长管拖车为我国目前主要的氢气交通运输形式,在中短途区域性氢能运输中具备一定经济性,但随运输距离增长而边际递减,中长距离交通运氢主要通过液氢槽车完成,海外部分加氢站使用该方式运输。

管道的形式输运目前主要以气氢直接输运或氢气掺混天然气的方式进行,可实现氢能的连续性、规模化、长距离点对点输送,单位运输成本低但前期资本支出较高,目前全球输氢管道总里程已超 6,000km,国内总里程约 400km,相较国外仍处于发展初期阶段。根据《氢能产业发展中长期规划(2021-2035 年)》,未来我国将进一步推动低温液氢储运产业化应用,并开展掺氢天然气管道、纯氢管道示范试点以加快降低氢气储运成本,我们认为随着未来氢能应用场景逐渐丰富,各储运技术将基于各自特性而适用于不同情形,各氢能储运技术将并行发展。

仅关注已实现商业化应用的高压气态储氢模式,目前氢能产业链储运环节的需求主要为储氢容器,2023 年全球高压储氢瓶销量为 64.8 万个,其中中国销量 37.2 万个,占比 57%,预计到 2025/2028 年全球高压储氢瓶销量有望达 163/995 万个,中国销量有望达 92/670 万个。

3

应用环节

根据前述,氢能下游未来的增量应用主要为交通运输与新工业领域,目前交通运输领域的发展在如欧盟减排政策收紧等趋势下正逐步提速,如燃料电池以及船舶航运用绿色甲醇燃料等应用持续推进,其中燃料电池技术发展相对成熟,应用前景较为广阔。

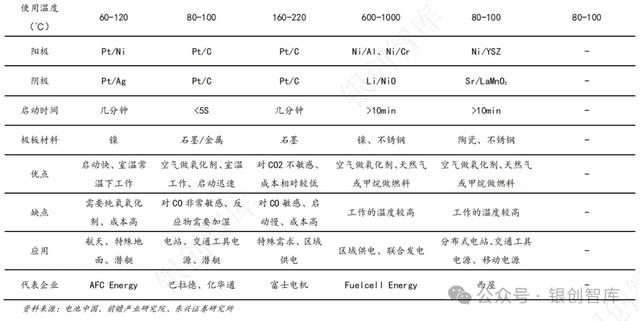

PEMFC 与交通领域应用为主要技术路线与应用场景组合。燃料电池是将燃料的化学能通过电化学反应直接转换成电能的发电装置,按电解质不同可分为质子交换膜燃料电池(PEMFC)、碱性燃料电池(AFC)、固体氧化物燃料电池(SOFC)、熔融碳酸盐燃料电池(MCFC)、磷酸燃料电池(PAFC)等,其中 PEMFC 因其功率密度高及启动速度快等优点而被广泛应用于燃料电池汽车领域,2022 年 PEMFC 出货占比近 86%;SOFC 能量转换效率高且燃料种类选择多样,目前主要应用场景为热电连供系统等固定式发电及储能领域,由于启动时间较慢在交通领域较难应用,2022 年 SOFC 出货占比约 10%。从应用场景来看,燃料电池技术主要应用于便携式、固定式以及交通运输三大领域,从装机功率来看,交通运输领域为主导应用场景且主导优势持续扩大,2022 年装机功率占比达 85%,较 2018 年提升 12pct。

膜电极/双极板/车载储氢系统为燃料电池动力系统核心组成。以燃料电池汽车应用的 PEMFC 动力系统结构为例,燃料电池电堆是发生电化学反应的场所,由双极板与膜电极交替叠合而成的多个燃料电池单元串联组合并在间嵌入密封件构成,其中膜电极(MEA)为电堆电化学反应的核心零部件,成本占比达 38%,由质子交换膜、催化剂和气体扩散层组成。其余成本较高的核心零部件包括双极板与车载储氢系统,成本占比分别为17%/15%。

各国氢能战略均规划加码燃料电池汽车。燃料电池汽车相较纯电技术路线具有更高的能量密度,且长期性能衰减低于锂电池,更适用于长途重载等交通运输场景的应用,作为未来氢能在交通运输领域中重要的应用,各国政府在氢能发展战略中均对燃料电池汽车发展目标做出规划,我国也相继出台政策规划燃料电池汽车推广目标:发改委《氢能产业发展中长期规划(2021-2035 年)》中规划到 2025 年全国范围内燃料电池汽车目标保有量为 5 万辆;中国汽车工程学会《节能与新能源汽车技术路线图 2.0》规划到 2025 年全国累计推广燃料电池汽车 10 万辆、2030-2035 年累计推广达到百万辆。

乘用车为海外市场主要推广车型,我国销量向重卡车型倾斜。2023 年全球燃料电池汽车销量约 1.47 万辆,其中我国销量 5843 辆,占比约 40%,海外销量约 0.89 万辆,韩国、美国、日本三国为海外主要市场,推广车型主要为乘用车,以丰田、宝马等海外主机厂燃料电池技术研发持续近 30 年,经过持续迭代目前技术成熟度相对较高;我国燃料电池汽车应用最初始于 2010 年上海世博会的小规模示范,真正开始推广的时点在 2016年,由于技术发展相较海外仍处于产业化初期阶段,叠加锂电新能源乘用车已开始规模化应用,因此我国燃料电池汽车主要基于客车、货车等商用车型应用场景进行推广示范,截至 2023 年我国燃料电池汽车保有量超 1.8 万辆。

从具体车型来看,行业发展初期由于燃料电池汽车相较燃油车与锂电新能源车不具备经济性,行业需求主要为政府采购驱动,燃料电池汽车销量主要由政府具有更强干预能力的公交客车主导,2018-2021年客车持续销量占比约 50-80%。2022 年起受政策端引导推动,燃料电池重卡销量快速增长,在整体销量中占比明显提升,2022 重卡车型销量占比已达 54%,成为燃料电池汽车主导车型,预计未来在政策与经济性驱动下,燃料电池汽车应用将进一步向重卡领域发展倾斜。

“以奖代补”政策引导行业有序发展,各示范城市群阶段性规划目标积极。早期燃料电池汽车补贴政策形式与纯电新能源车相同为购置补贴,并同步采用国补+地补配套模式对整车厂给予配套补贴,但与纯电新能源补贴不同的是 2013-2020 年燃料电池补贴基本保持不变并未退坡。

2020 年 9 月,财政部、工信部、科技部、国家发改委、国家能源局五部委联合发布《关于开展燃料电池汽车示范应用的通知》对符合条件的城市群开展为期四年的燃料电池汽车及核心零部件关键技术产业化示范应用,规划要求各示范城市群到 2025 年燃料电池汽车推广规模超过 1000 辆,并在补贴上调整为“以奖代补”的方式,根据示范进度及绩效采取给予单个城市群奖励总金额上限 17 亿元的奖励。

2021 年 8 月及 12 月,五部委批复同意北京市、上海市、广东省、河北省与河南省报送的城市群启动实施燃料电池汽车示范应用工作,燃料电池汽车购置补贴政策正式调整为示范应用支持政策,有望引导行业有序、高质量的发展,避免出现过去锂电行业的补贴乱象。国家示范政策推出后,各地方层面的配套补贴与推广目标积极跟进,其中补贴政策方面,北上广三大城市群均明确按照国家奖励标准 1:1 给予配套资金,推广目标方面,五大示范城市群牵头城市所在的省份/直辖市 2025 年燃料电池汽车保有量规划目标均为 1 万辆,合计已达到全国性政策规划目标 5 万辆的要求。

近期燃料电池汽车示范应用第一年度考核奖励资金落地,公示奖励资金累计达 11.4 亿元,按照地方财政 1:1中央财政的奖励资金配套比例,五大示范城市群首年“国补”+“地补”合计有望超 22.8 亿元,彰显国家发展氢能的坚定信心,同时有望缓解改善政策考核周期导致的产业链资金周转问题,维护产业链发展活力。

燃料电池系统装机高增,规模效应带动成本快速下降。车端销量的快速提升带动燃料电池系统装机维持高增,2017 年至 2023 年,中国燃料电池系统年装机功率由 37.8MW 提升至 734MW,6 年 CAGR+64%,同时行业规模效应逐渐显现,电堆等核心零部件成本快速下降,带动燃料电池系统降本稳固推进,燃料电池系统售价由 2017年 1.64 万元/kW 降低至 2023 年 3900 元/kW,6 年累计降幅达 76%。未来随着核心零部件本土化率持续提升,燃料电池系统价格有望进一步下探,预计 2025 年我国燃料电池系统价格有望下降至 2500 元/kW,相较 2017年降幅 85%,将为燃料电池系统装机规模增长提供稳定驱动力。

加氢基础设施规模初显,长期空间广阔。2023 年底,全球累计建成加成站 1,362 座,其中中国建成 428 座,数量位居世界第一。我国加氢基础设施建设主要由地方政府与能源行业国央企承担,中石化规划“十四五”期间建设 1,000 座加氢站,对氢能行业基建的带头引领作用显著,此外示范城市群政策对各地区 2025 年建成投运加氢站超 15 座的要求,也在政策层面为加氢站建设进行托底,从现阶段示范城市群以及其他积极布局氢能的地方政府规划目标来看,目前广东加工站已初具规模,已建成加氢站 94 座,其他示范城市群亦加快加氢站建设,预计到 2025/2028 年我国有望建成加氢站 1000/2766 座,我们认为随着加氢站安全标准逐步落地,各地将持续推动加氢站建设,长期规划目标有望稳步实现。

目前示范城市群中长期规划明确,非示范区域加速出台氢能产业发展规划与相关支持政策,奖励政策持续落地助力各区域规划目标稳步推进,我们认为政策催化有望带动燃料电池行业迎来快速发展,配合核心零部件环节的加速降本趋势及加氢基础设施的持续完善,产业链商业化进程或将步入加速期。基于现有行业发展情况、国家层面政策指引以及各地方性规划目标,我们测算到 2025/2030 年我国燃料电池汽车销量有望达到1.3/5.5 万辆,2030 年保有量有望接近 20 万辆,同时随着燃料电池重卡销量占比持续提升,单车燃料电池装机功率有望维持增长趋势,燃料电池系统装机功率增长将超过车端销量增速,到 2025/2030 年装机功率有望达到 1.8/8.8GW。

精选报告来源:银创智库新能源/新材料/高端装备制造

储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子