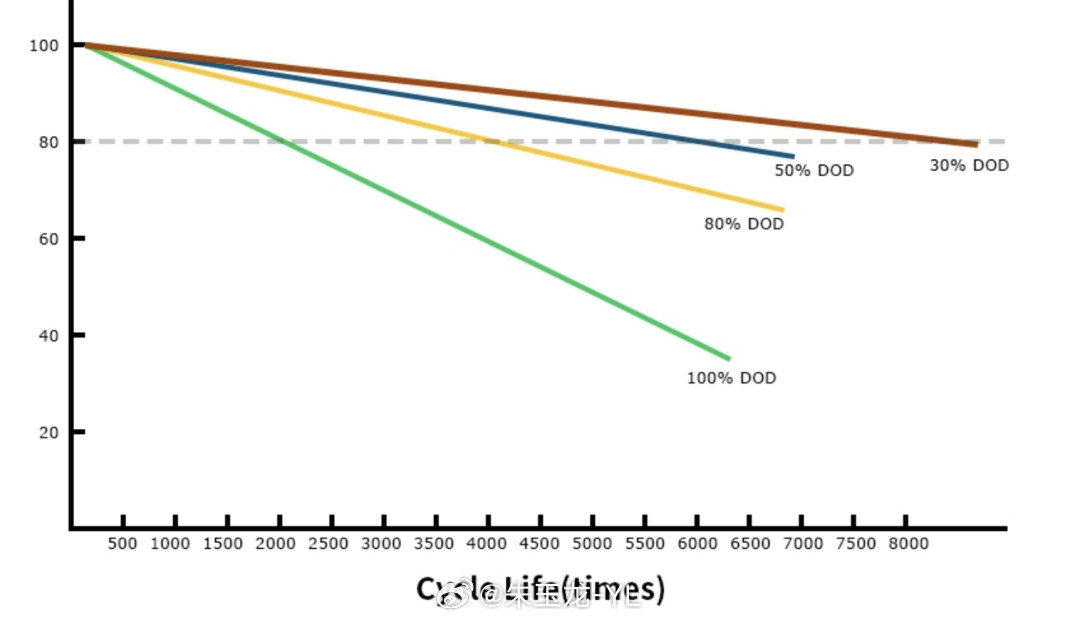

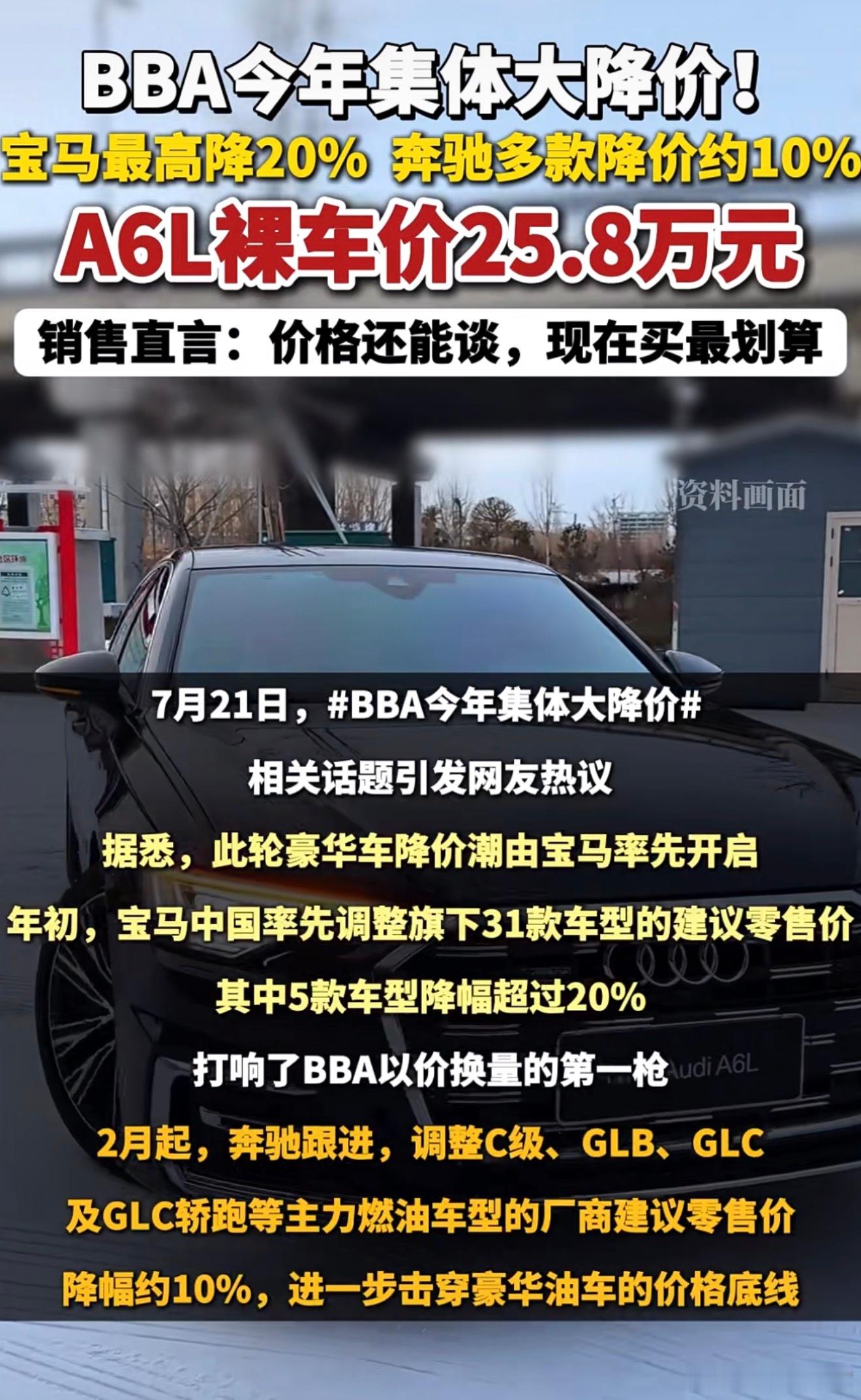

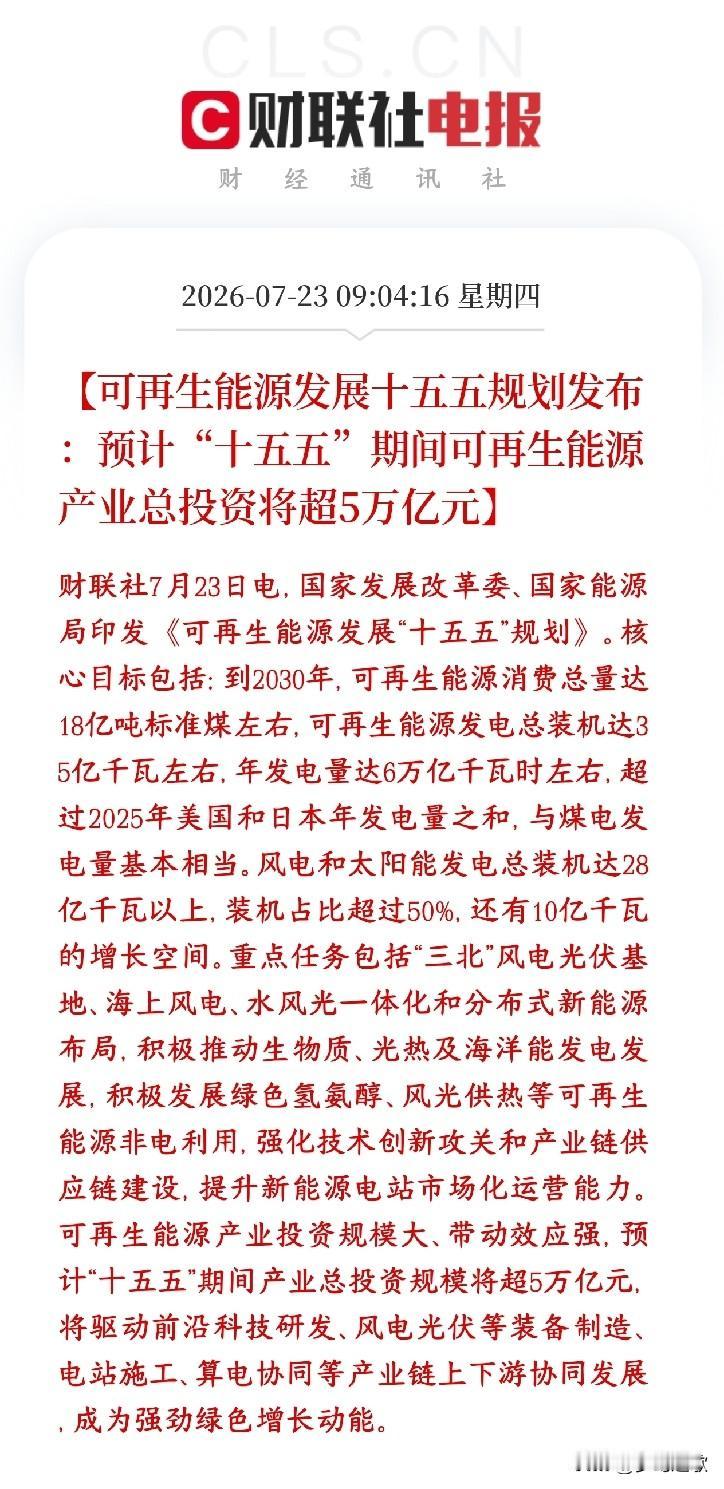

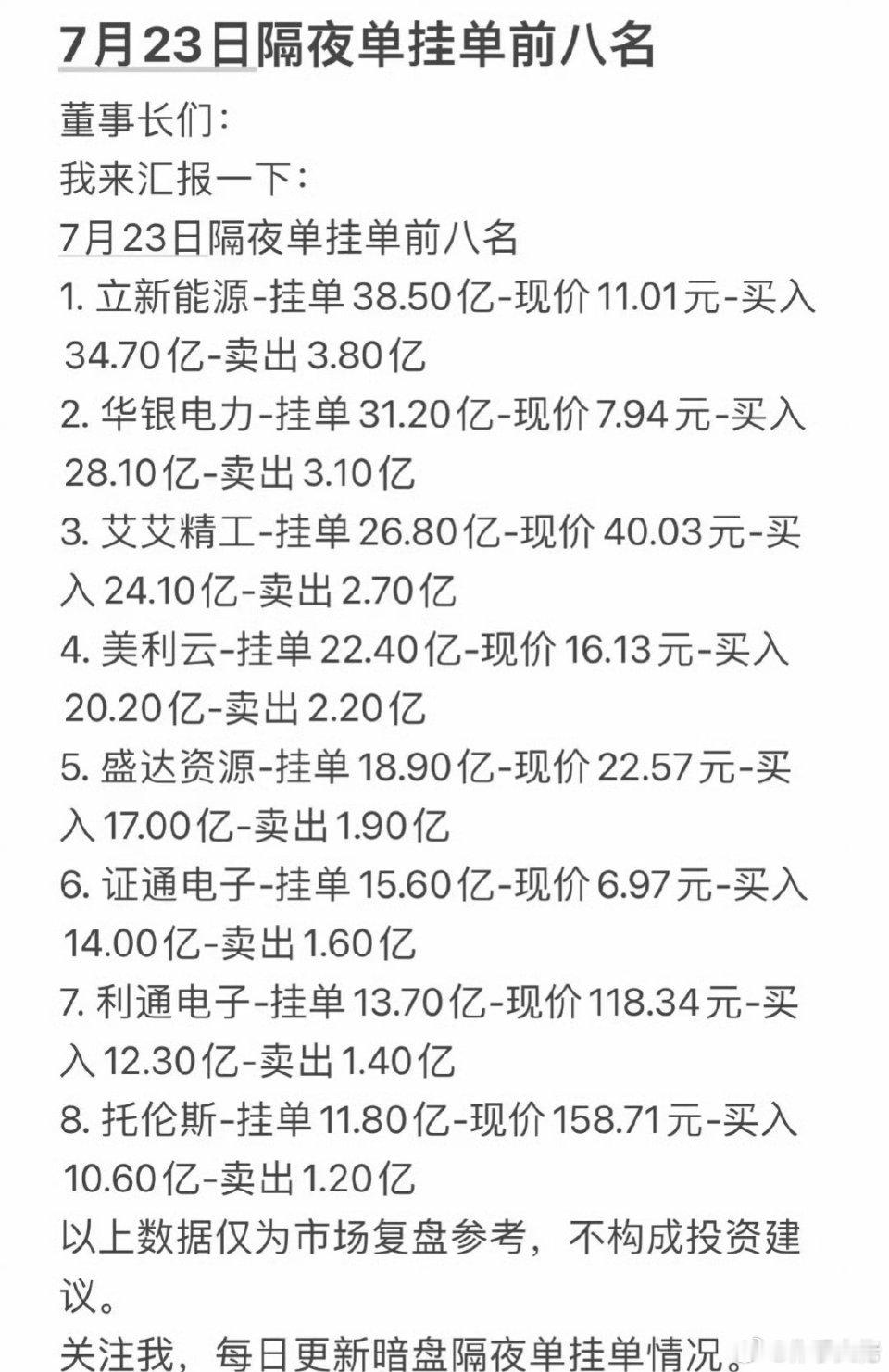

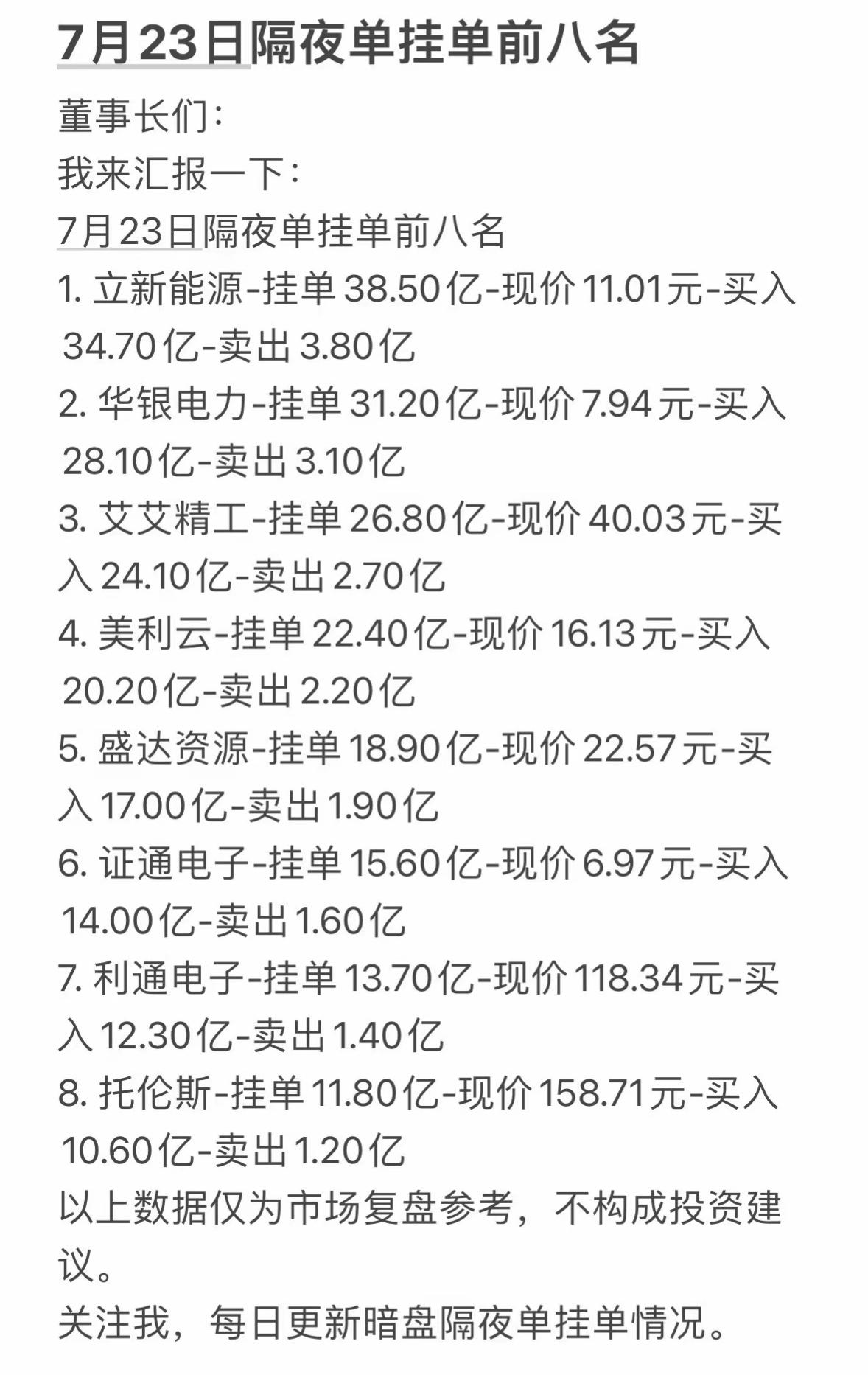

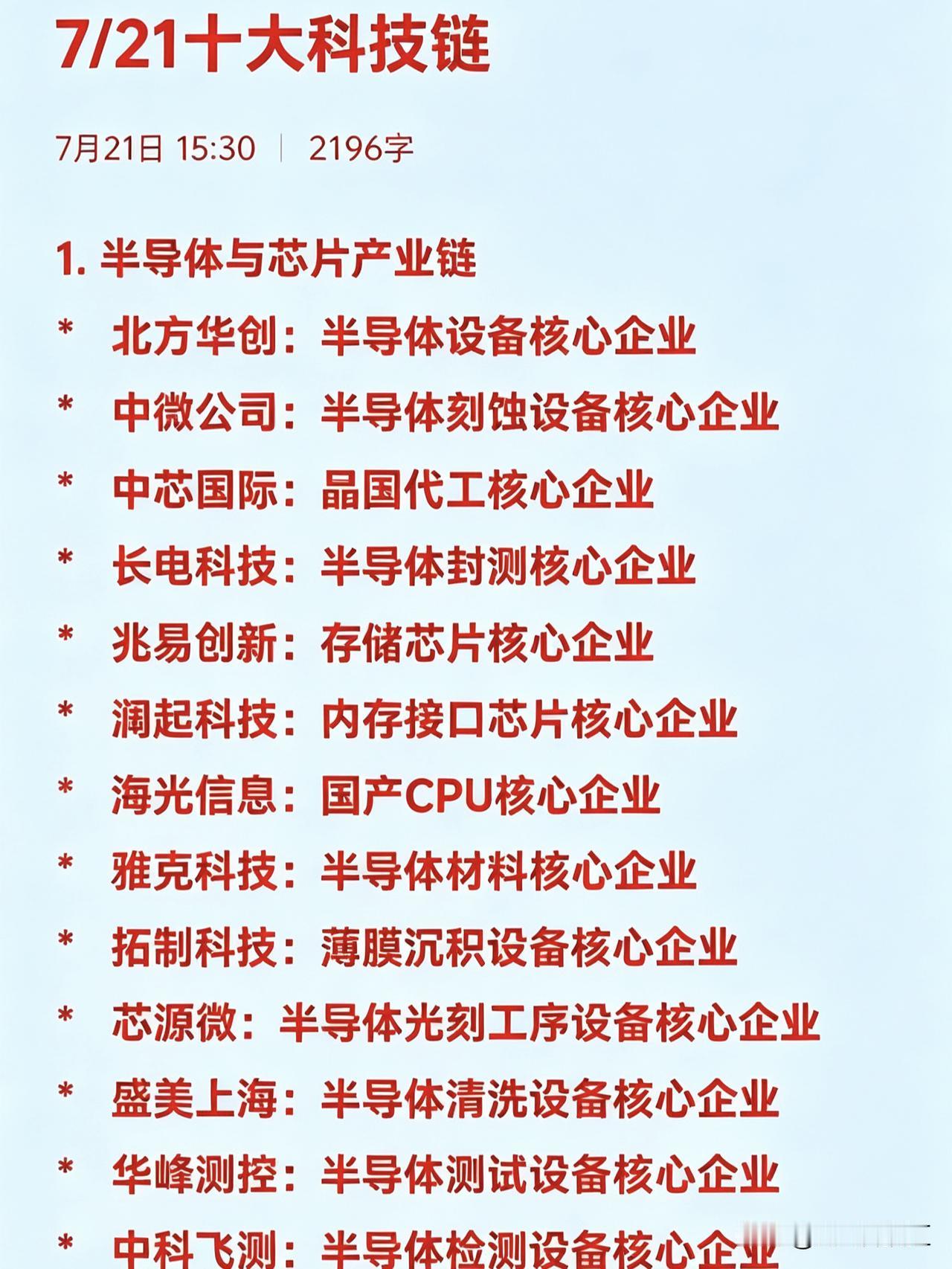

177A网约车电池鼓包:磷酸铁锂的长寿命,是有条件的磷酸铁锂电池安全耐用,在消费者这边是有口皆碑的。但是今年网约车电池故障,把磷酸铁锂一直被捧着的"长寿"和“耐用”标签打破了信仰。据新华网报道,2026年以来,搭载某品牌177Ah磷酸铁锂电芯的新能源营运车辆,在车质网、黑猫投诉等平台集中出现电芯鼓包、漏液、绝缘故障。故障大多爆发在15万公里到30万公里这个区间,恰好是很多营运车刚过或即将超过厂家质保期的尴尬节点。多位车主的第三方检测报告确认,在排除碰撞、泡水等外力因素之后,问题在哪里呢?我们来探讨一下。磷酸铁锂电池这事挺反常识的,网上聊磷酸铁锂的KOC,几乎一边倒:循环寿命长、热稳定性好、成本低、安全。好像只要用了磷酸铁锂,就只有低温性能不好,能量密度低一些的缺点了。在营运车这种高强度、长里程的使用现场,出现了批量的问题。这里头值得探讨的问题是,磷酸铁锂的电芯长寿命,到底是不是无条件的?磷酸铁锂正极本身结构稳,晶格在充放电时的体积变化比三元材料小得多,这是它循环寿命好的底层原因。但"长寿"从来不是免费得来的,建立在两个前提上:◎一是使用工况相对温和◎二是电池包的设计把膨胀、应力、温度这些变量都兜住了,一旦前提被打破,寿命曲线会掉得比想象中快。很多朋友是不清楚锂电池为什么会鼓胀。◎电芯在充放电时,锂离子进进出出,电极材料会发生体积胀缩,这是一种随荷电状态实时变化的弹性变形,业内叫"可逆膨胀"或者"呼吸效应",属于正常老化的一部分。◎还有一类"不可逆膨胀":随着循环次数累积,负极上的SEI膜不断长厚、副反应开始产气、电极颗粒逐渐粉化,甚至偶尔出现微量析锂,这些都会让电芯厚度出现永久性增加。平时这套体系稳定、工况良好、没有严重不均匀时,整体能维持很久的稳态,系统设计也确实按正常膨胀做了束缚应对,不会出大问题。但如果不可逆膨胀明显超出了设计限值,鼓包就来了(手机电芯这时候就需要更换了)。这时候问题不只是"厚了一点"那么简单,膨胀力开始沿着物理和化学的链路,把电池寿命耗尽了。◎第一条链路是界面阻抗。过大的压力或者过小的压力,都会让极片跟集流体接触变差,电解液分布也不均匀,欧姆内阻迅速往上走,产热跟着加剧。内阻一大,同样工况下电芯更热,热又反过来加速副反应,形成滚雪球。◎第二条链路在隔膜。长期的机械挤压会让隔膜发生局部形变甚至褶皱,锂离子传输路径被堵,严重时会诱发局部析锂;极端情况下隔膜被刺破,直接内短路。一条本来设计能用多年的电芯,可能在中后期因为几次局部应力集中,提前走到失效。◎第三条链路是"呼吸"疲劳方形电芯的宽面长期承受反复交变应力,铝壳焊缝处容易发生疲劳开裂,密封一旦失效,空气和湿气进去,电解液加速干涸,整个电芯的老化就刹不住车了。当然很多朋友问,为什么在15-30万公里的风险显得更突出?我们可以核算一下:177Ah电池的广汽埃安AionS主要为网约车/营运版车型,CLTC/NEDC综合工况下的标称续航里程主要分为410公里和510公里两种◎410公里实际跑330左右,15万公里大约在500次循环左右;◎510公里实际跑420公里,15万公里大约在400次循环左右。●快充的加剧效应◎头一个是大倍率快充。现在整车都在卷充电速度,营运车为了多出车、少趴窝,快充用得更狠。可快充工况对电芯是实打实的考验:电池包里最里面和最边上的电芯,经历的高低温不一样,温度场天然不均。如果按热的地方去给所有电芯定充电电流,冷的电芯一下子就超了电流上限,析锂随之而来,产气加剧,不可逆膨胀被提前催熟。更别说快充还会更快地消耗电解液里的添加剂,比如VC这类成膜剂,要靠它们在全生命周期里稳定消耗、呵护SEI膜。一旦添加剂按设计寿命配的量被提前耗光,副反应就会转头去消耗电解液主要溶剂,这一步相当致命:电解液干涸、SEI剧烈变厚、大量产气,鼓包也就不远了。而这些添加剂的配比,对各家企业几乎是密级最高的核心know-how,相关员工都要背重度竞业,它直接决定电芯能不能扛过长时间的岁月。◎温度场不均还会自己长大。电池系统读温度,得决定按哪个点的数给整个包下加热或冷却命令。可包里最里和最边的电芯,同一时刻经历的高低温根本不同。局部反应条件一旦不一致,后面的服役只会把这种不一致越放越大——局部先产生病灶,它就会顺着材料和组织扩散开,拖着周围原本正常的电芯一起变差。这也说明了一件事:一致性管理比单颗电芯的参数更难,却是长寿命真正的命门。●CTC的刚性设计和缓冲CTC设计是中国电池企业和车企对世界的创新,当然这种设计带来的寿命和可维修是有挑战的。取消传统小模组、把电芯直接集成到整车底盘或大舱体里,确实省空间、提能量密度,可它把膨胀力的边界交给了刚度极高的车身结构。一旦电芯一致性变差,哪怕只那么几颗膨胀严重,局部应力就会超过安全范围。再加上CTC通常跟液冷板走在一起,如果液冷胶或者导热垫选型没兼顾好"高效导热"和"有效缓冲膨胀"两件事,温度场更不均,局部膨胀和寿命衰减进一步被放大。电芯的缓冲如果没做好的影响也挺大,电池包里电芯之间、电芯跟端板之间,在气凝胶片/聚氨酯泡棉/硅橡胶垫这类缓冲材料(当然这些现在功能都合并了,成本是第一位的),靠"以柔克刚"把峰值膨胀力压在安全阈值以下。设计合理的柔性预紧方案,能让磷酸铁锂模组循环寿命比死板的刚性约束高出15%到30%。可缓冲垫是有寿命的,在一生里保持低蠕变、抗老化,中后期还能给出"渐进式"的反弹力。现实里要么为了压成本、抢空间把缓冲省薄了,要么泡棉用久了变硬、失效,等于把那道柔性兜底悄悄撤掉。刚性约束更极端,外部完全限位、应力释放不掉,中后期不可逆膨胀一累积,内部应力直接加速电极粉化、隔膜闭孔,寿命大幅缩水。表1把三种主流成组约束方式的取舍摆在一起看会更清楚,三种成组约束方式对膨胀力与寿命的影响从设计寿命和实际寿命之间的落差是我们一步步逼近极限带阿里的取舍。◎设计寿命是实验室里、理想工况下、带着足够余量算出来的数字;◎实际寿命要扛快充、扛温度场不均、扛局部不均匀生长被一步步放大。工程里完美均匀不可能,但至少得让所有地方都待在安全限以内,设计验证得把余量和波动兜住。当然,实际产品从设计层面到制造层面的一致性还是有差异的,制造过程中产生的差异,会使得少数电芯膨胀偏大,会反过来挤压周围正常的电芯,整个模组呈雪崩式衰减,这就是常说的木桶效应。设计验证想兜住它,没法把每颗都做到绝对均匀,工程上本就做不到——只能让所有地方都留在安全限以内,给波动留出余量。余量留得够不够,往往决定了一颗电芯的个别早衰,是止步于自身,还是拖垮一整包。其实从8年斩杀线,到现在的15万公里,质保外的集中失效对后续消费者心理影响很大的。网约车由于使用强度大,主要是短的日历寿命影响和循环寿命影响,故障爆发在15万到30万公里,正好卡在质保尾巴,4S店常以"超里程""未按店内维保"拒赔,车主自费换整包动辄几万块。这个问题就比较严重了。磷酸铁锂电池的长寿命,往往是一种定性的判断,落到具体的设计中,它的长寿命是有条件的。这个条件,是温和的工况、是留足的余量、是还在岗的缓冲、是一致性被管住。我们在过去快速推车的过程中,萝卜快了不洗泥。大v聊车中创新航177ah电芯现集中鼓包漏液问题新能源汽车