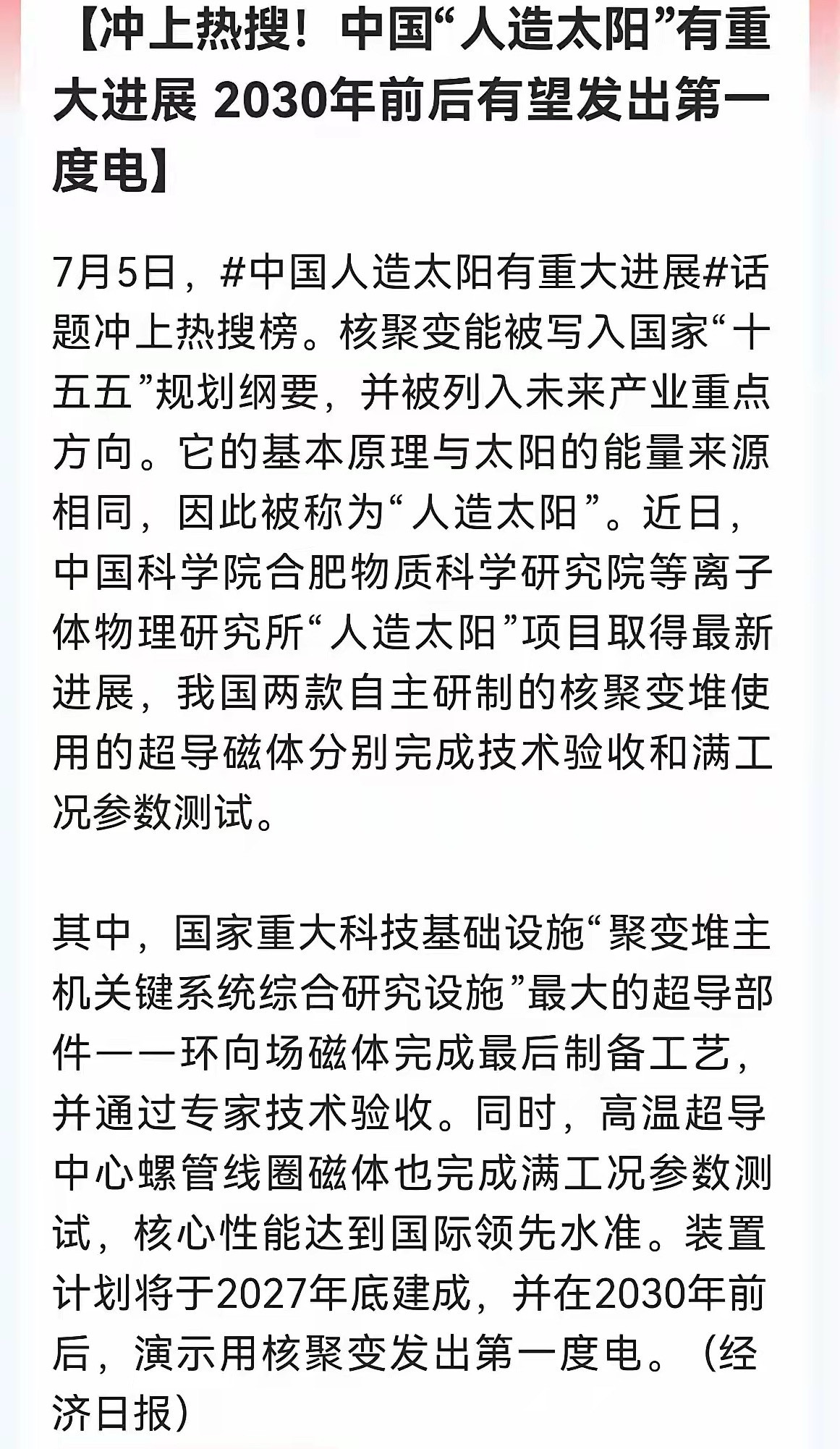

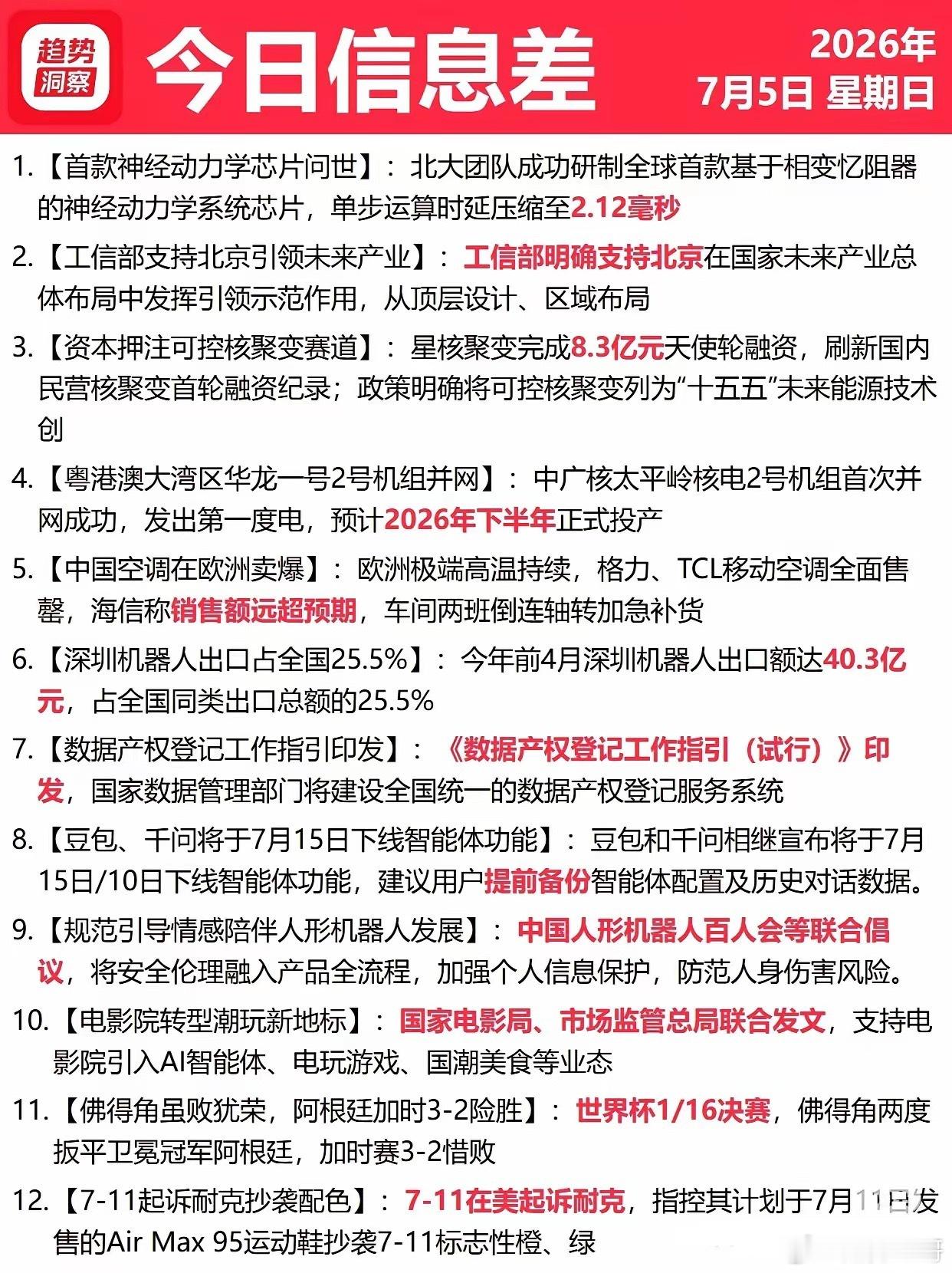

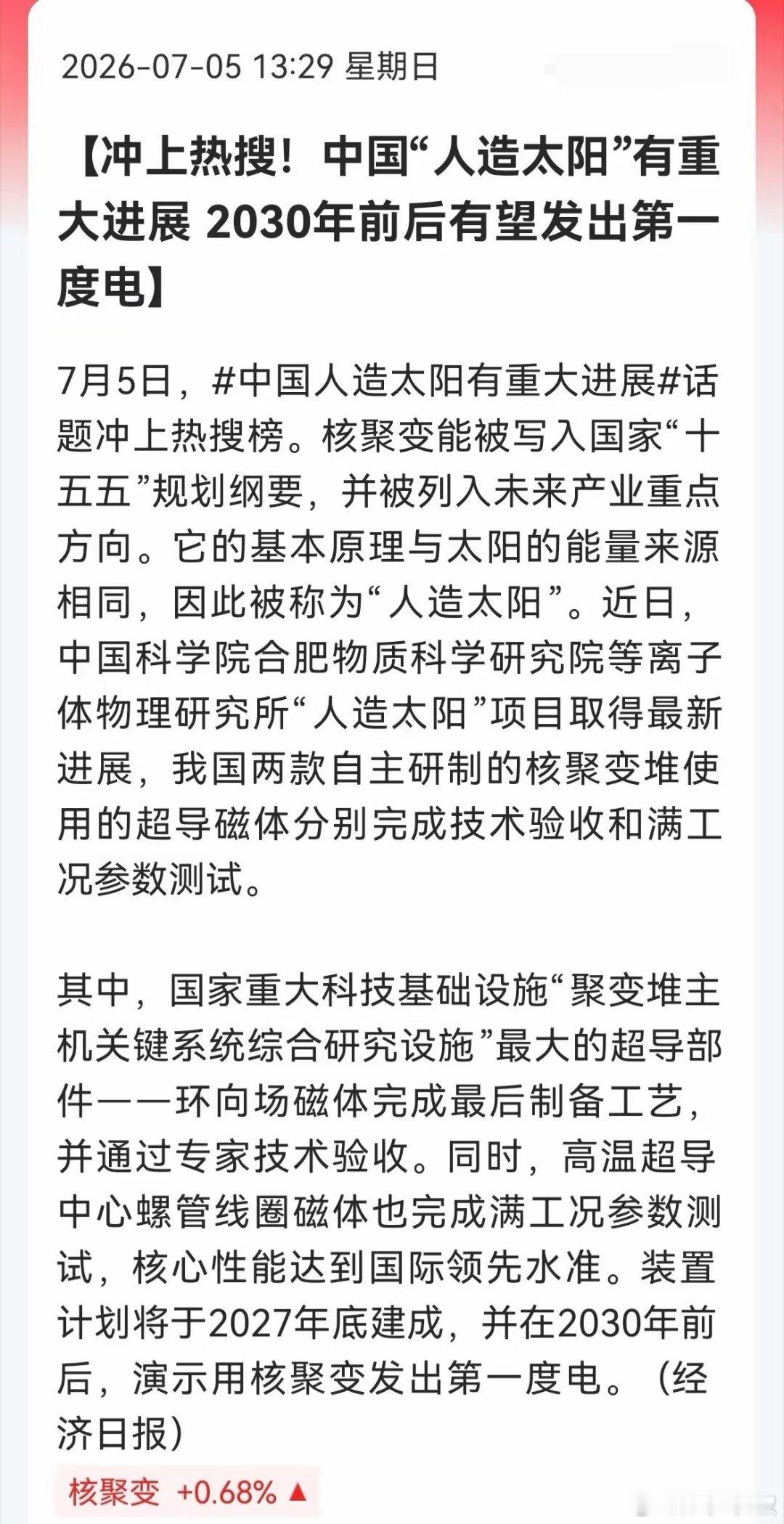

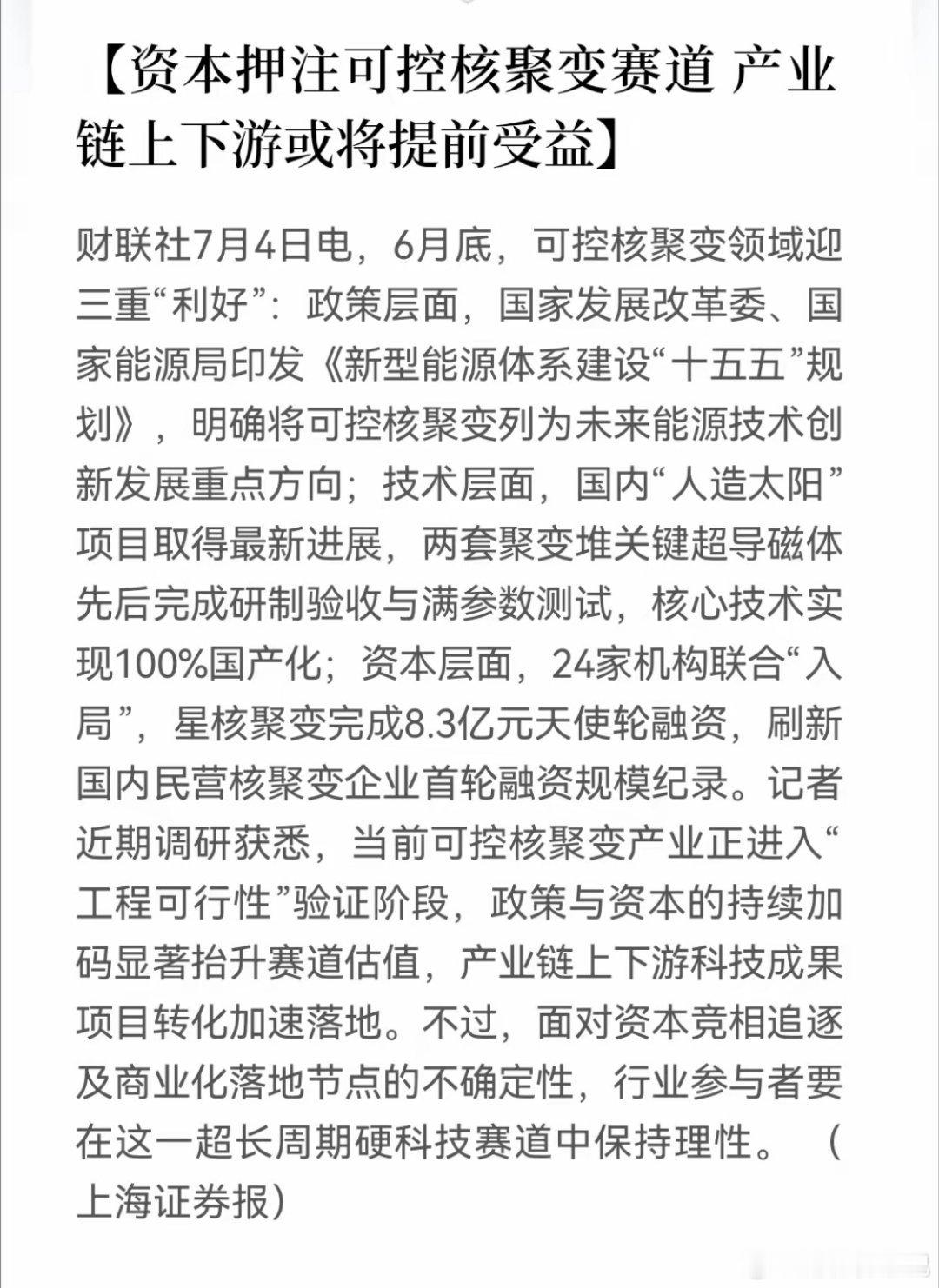

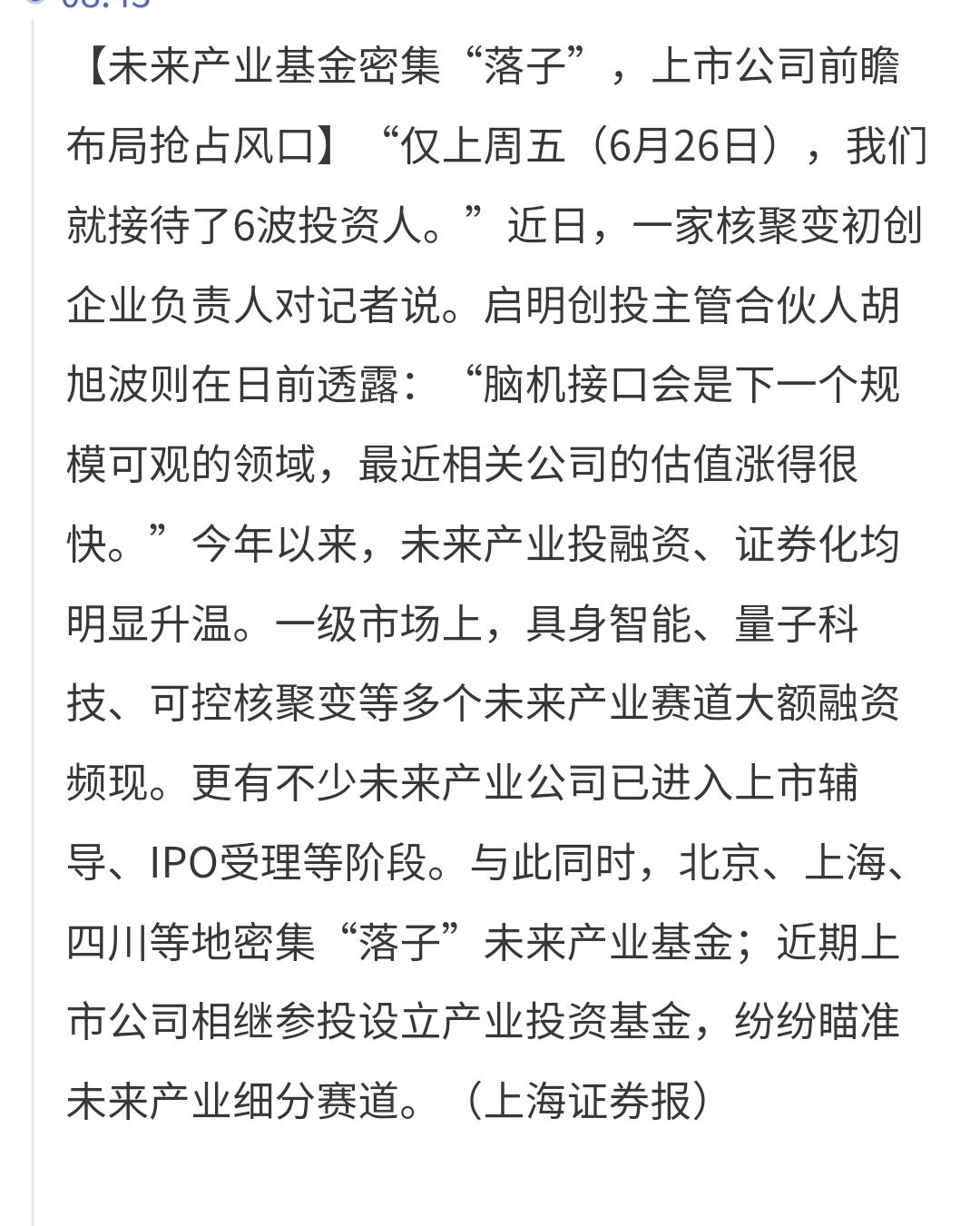

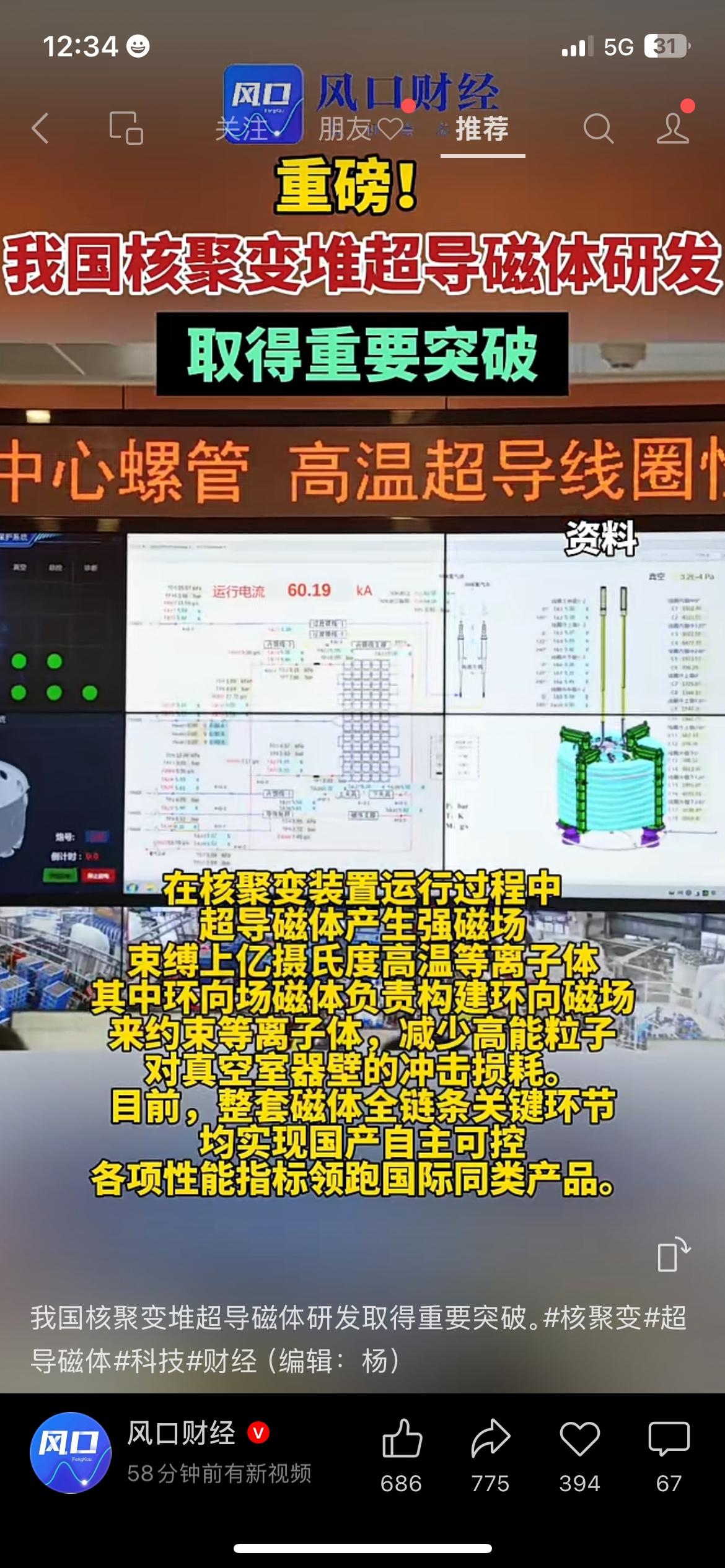

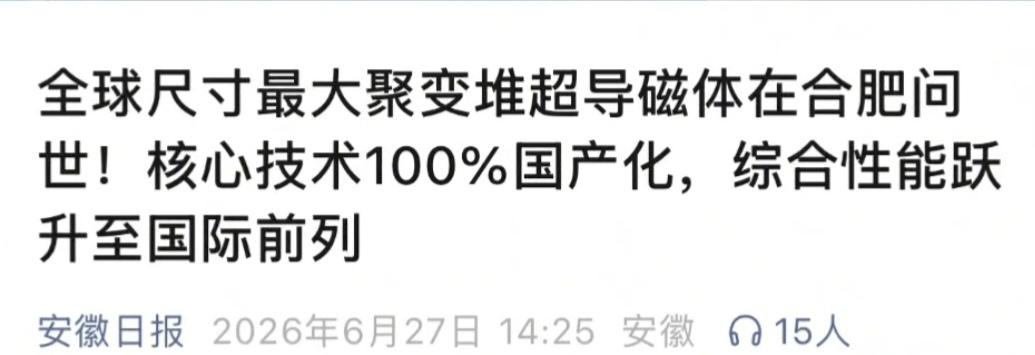

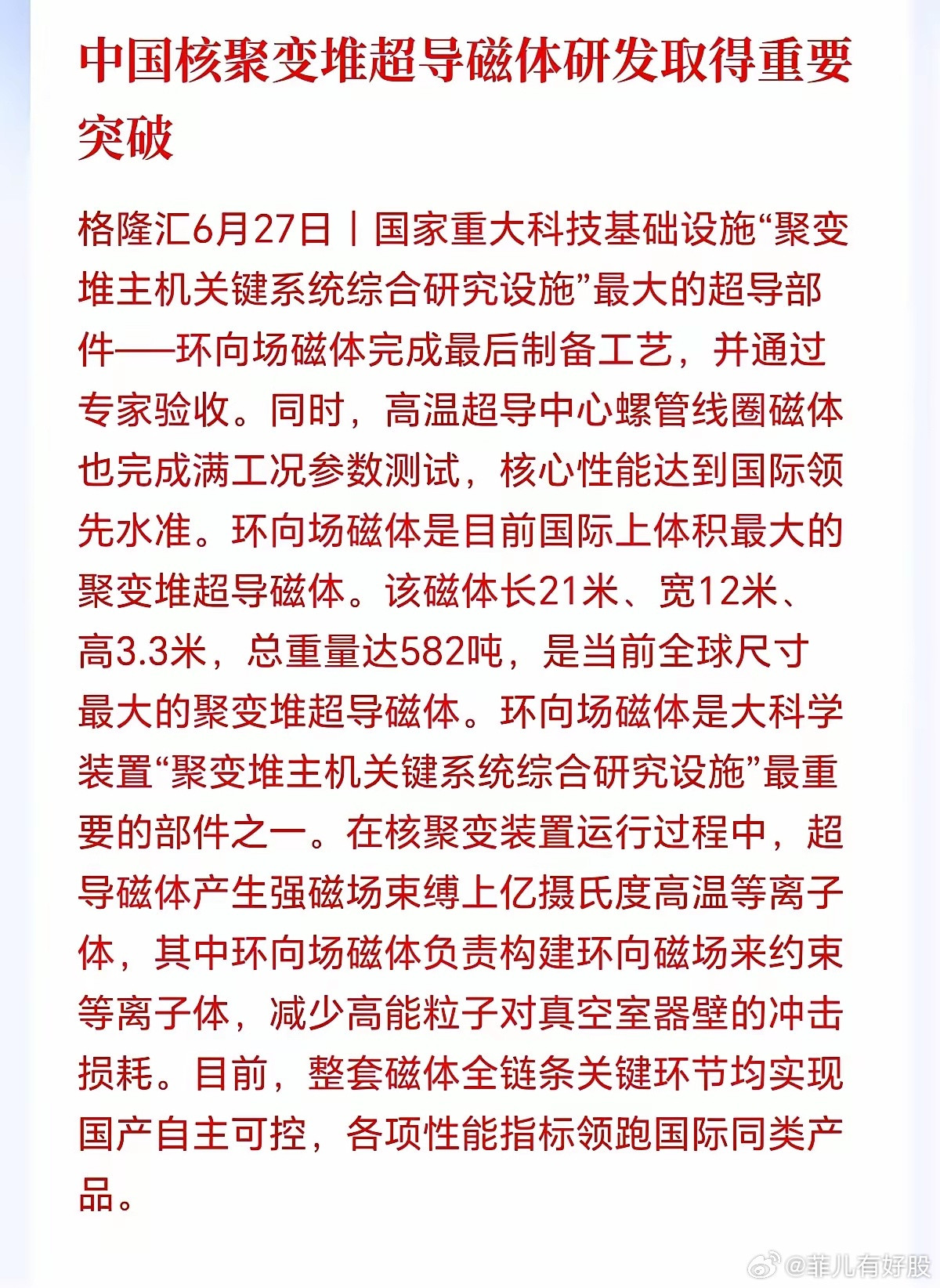

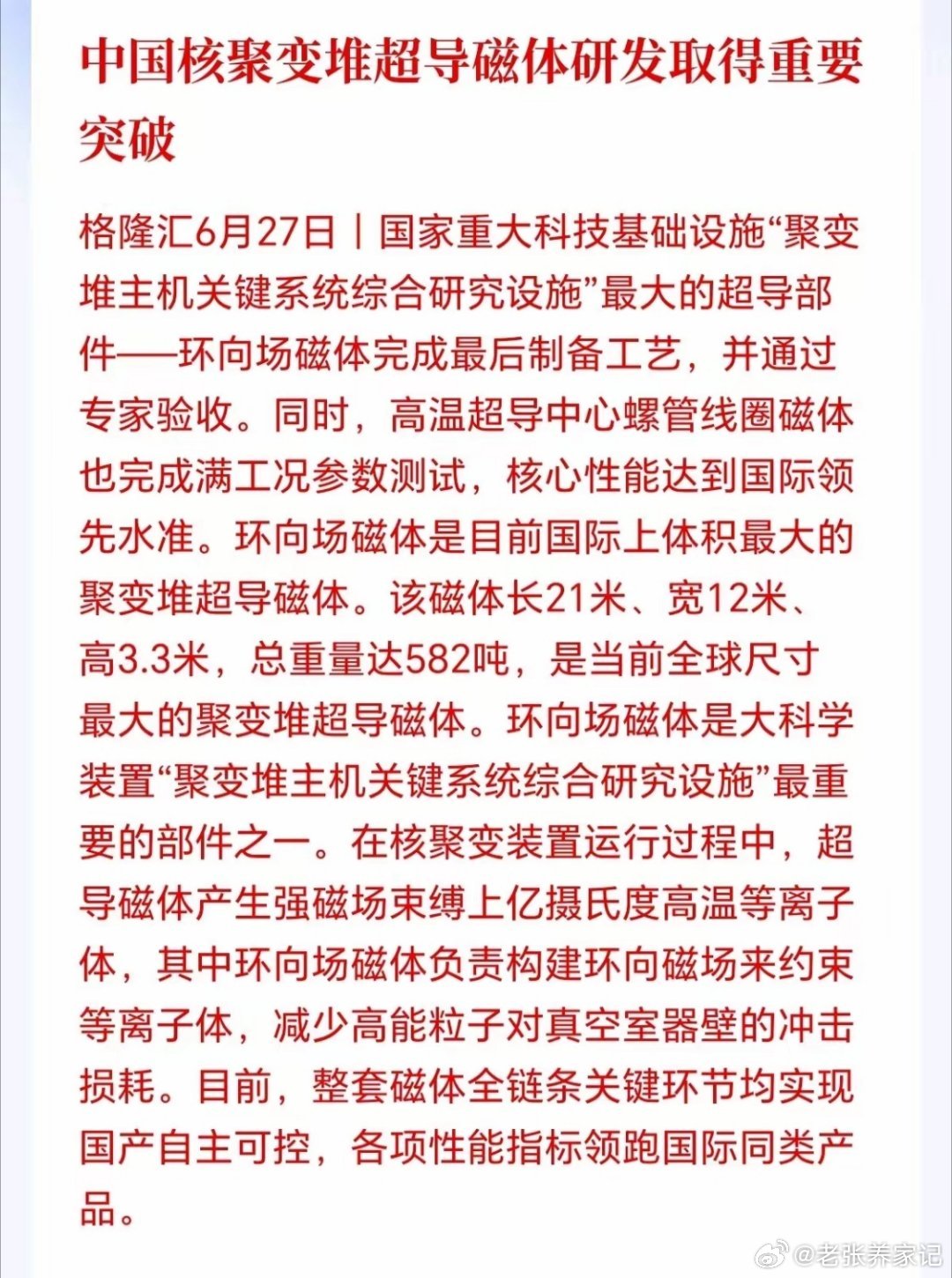

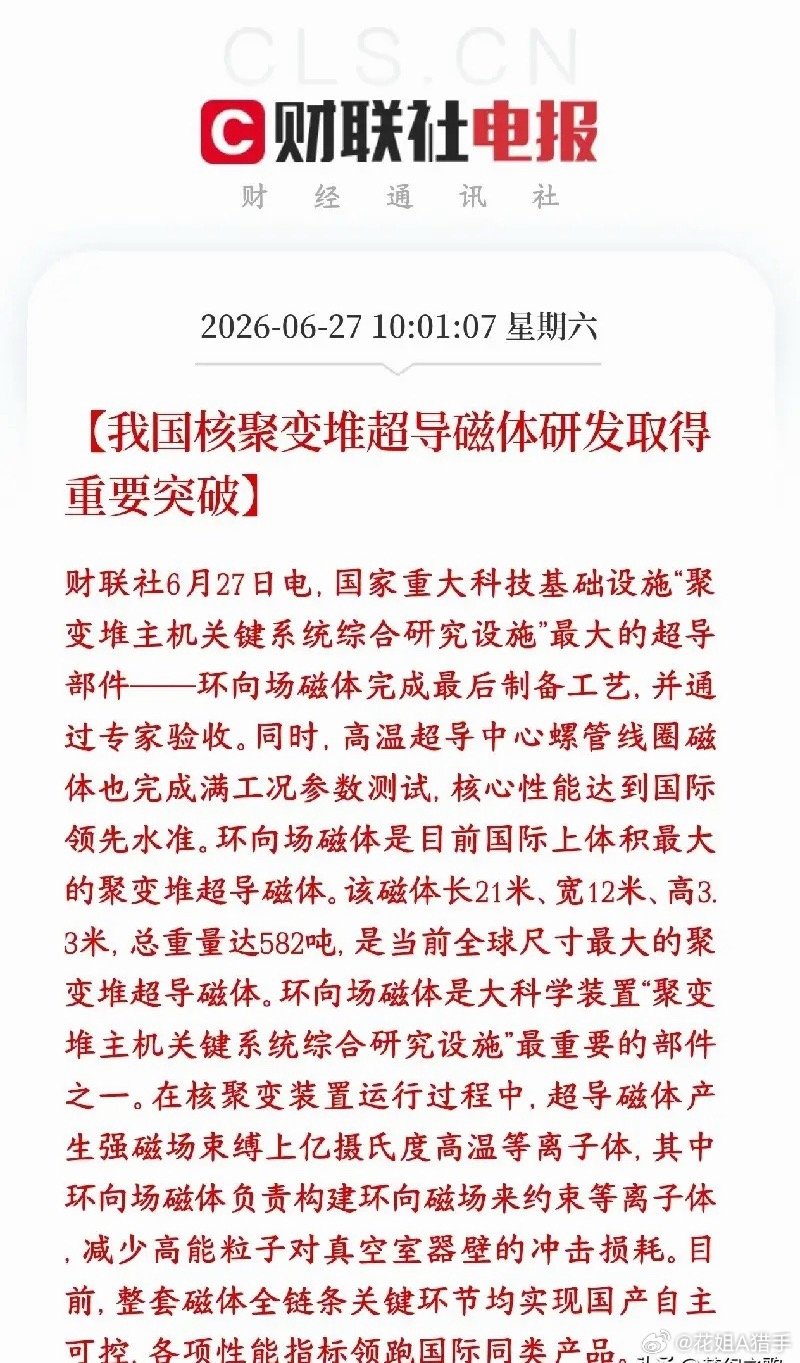

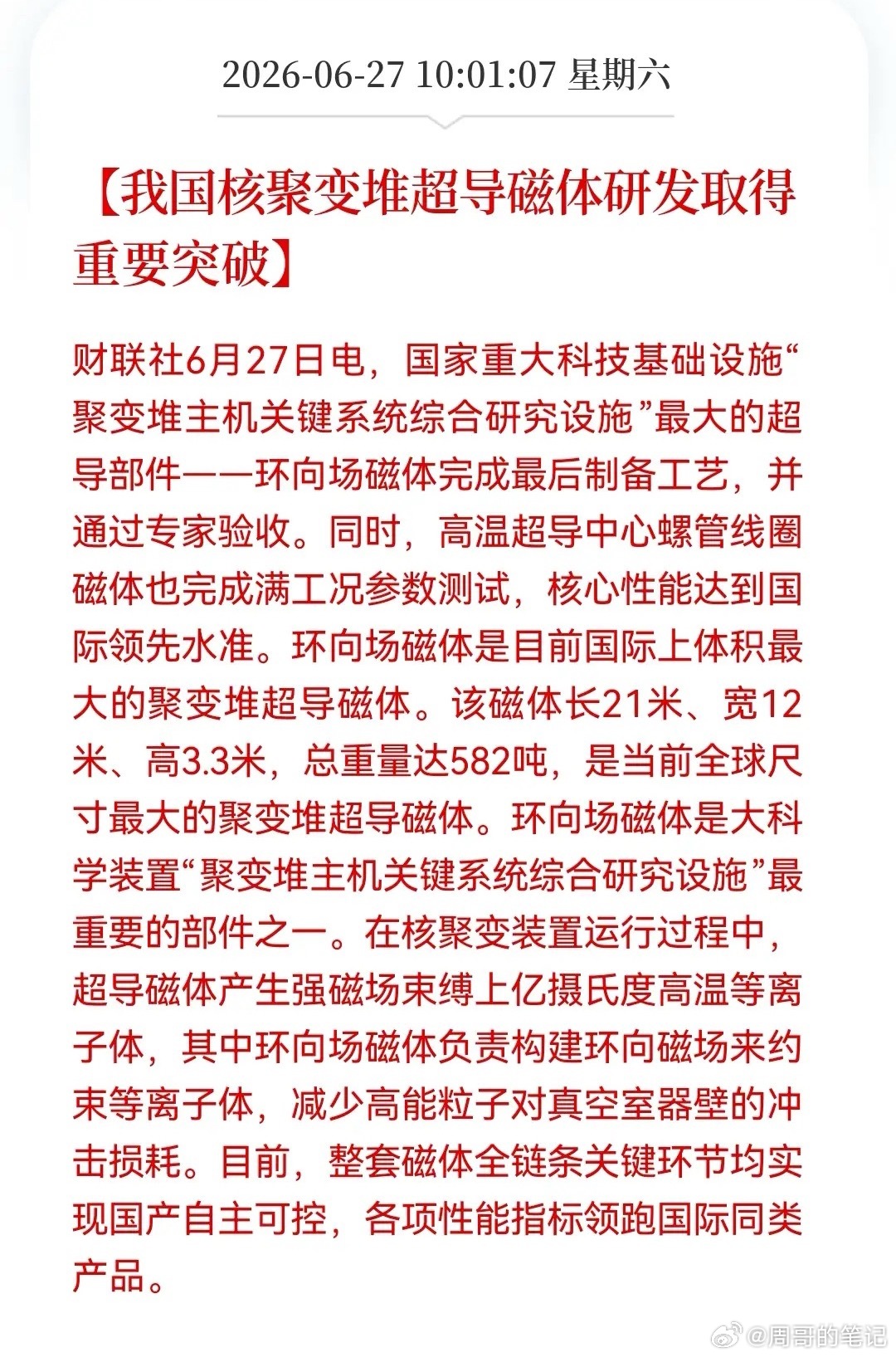

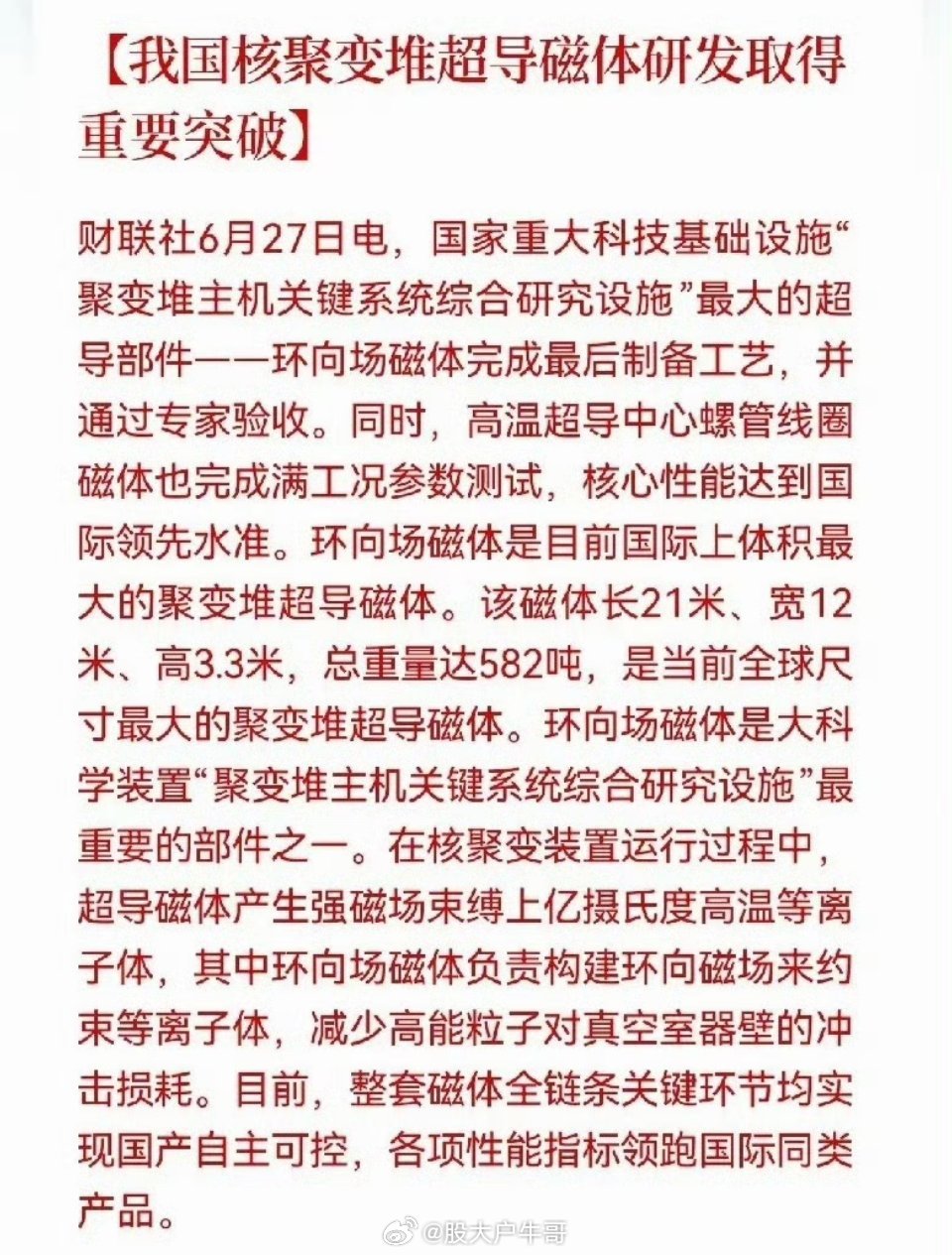

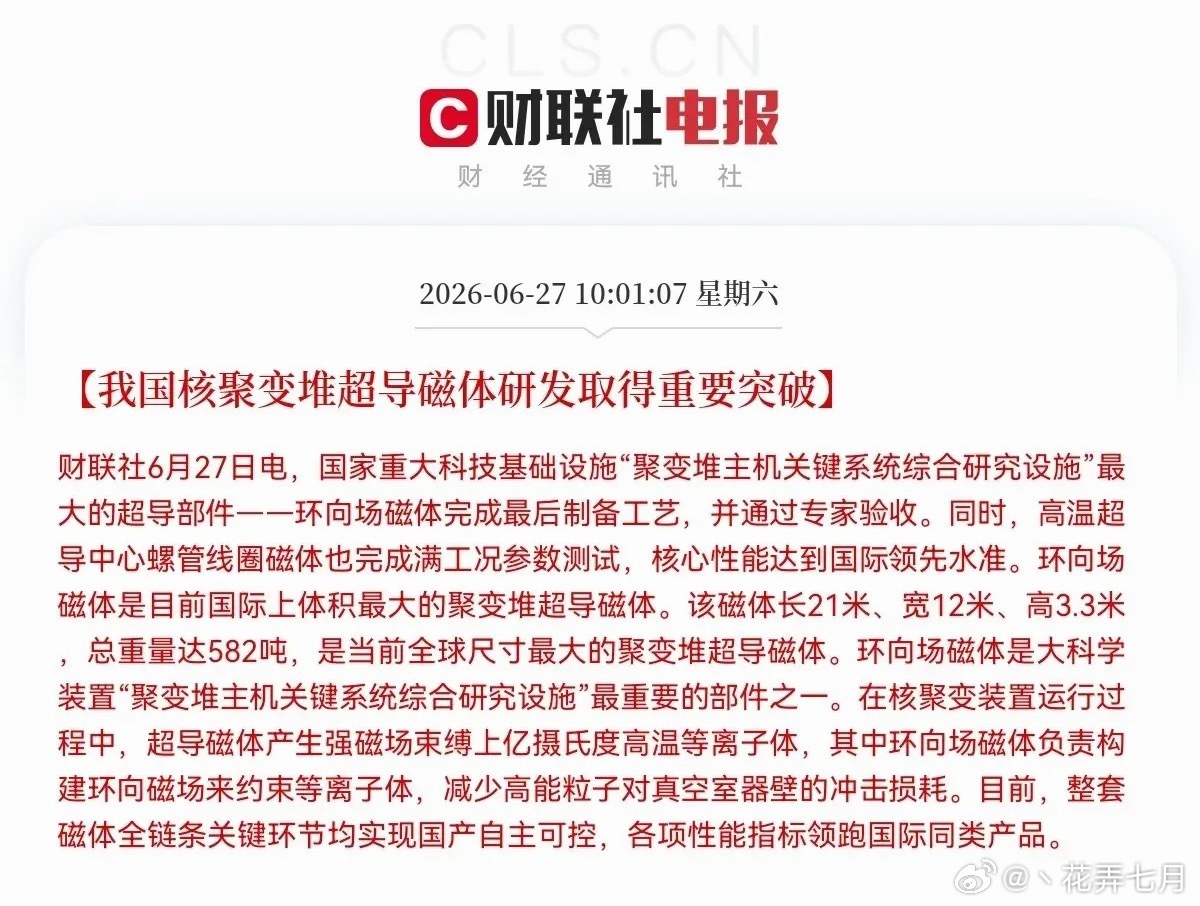

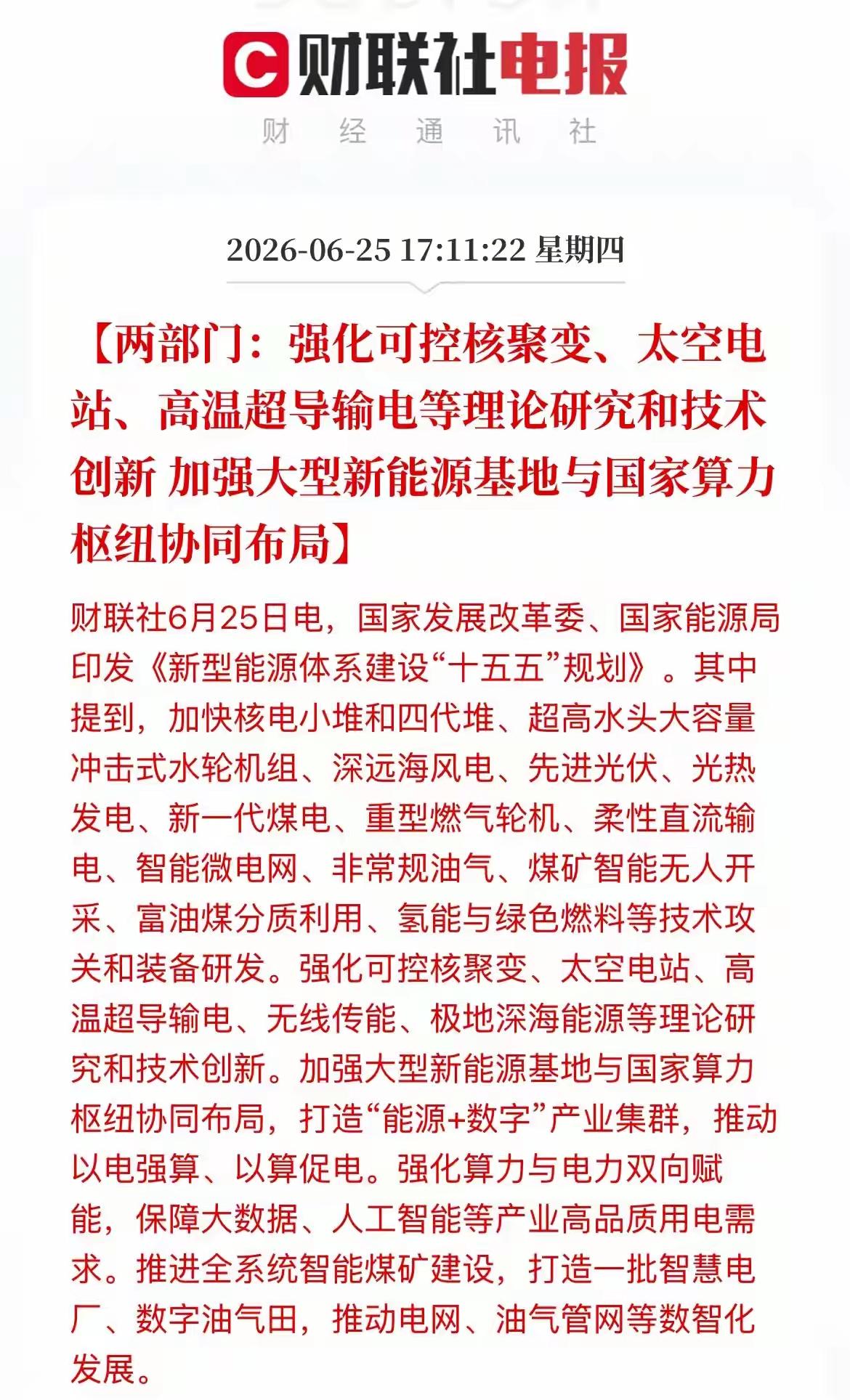

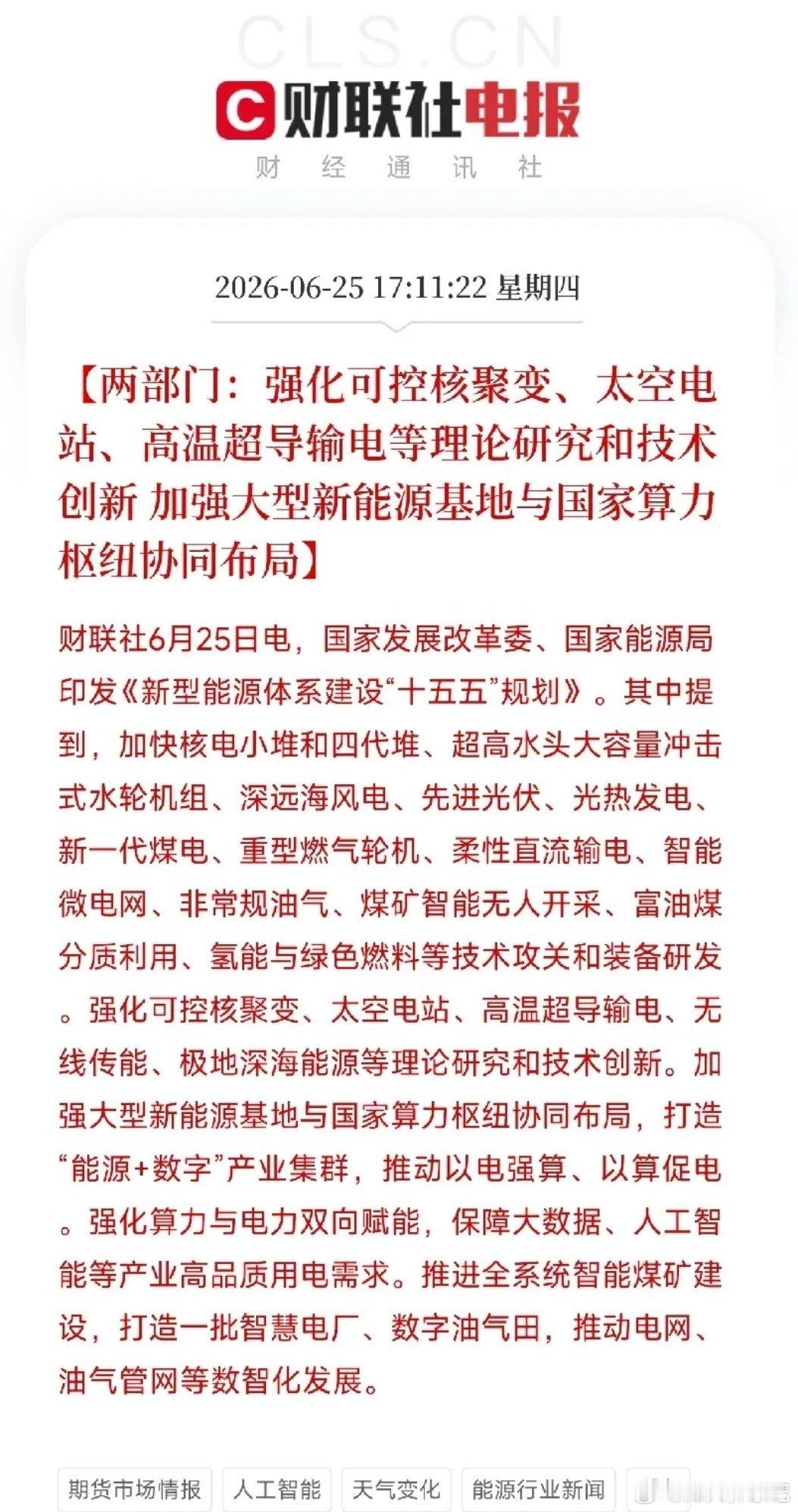

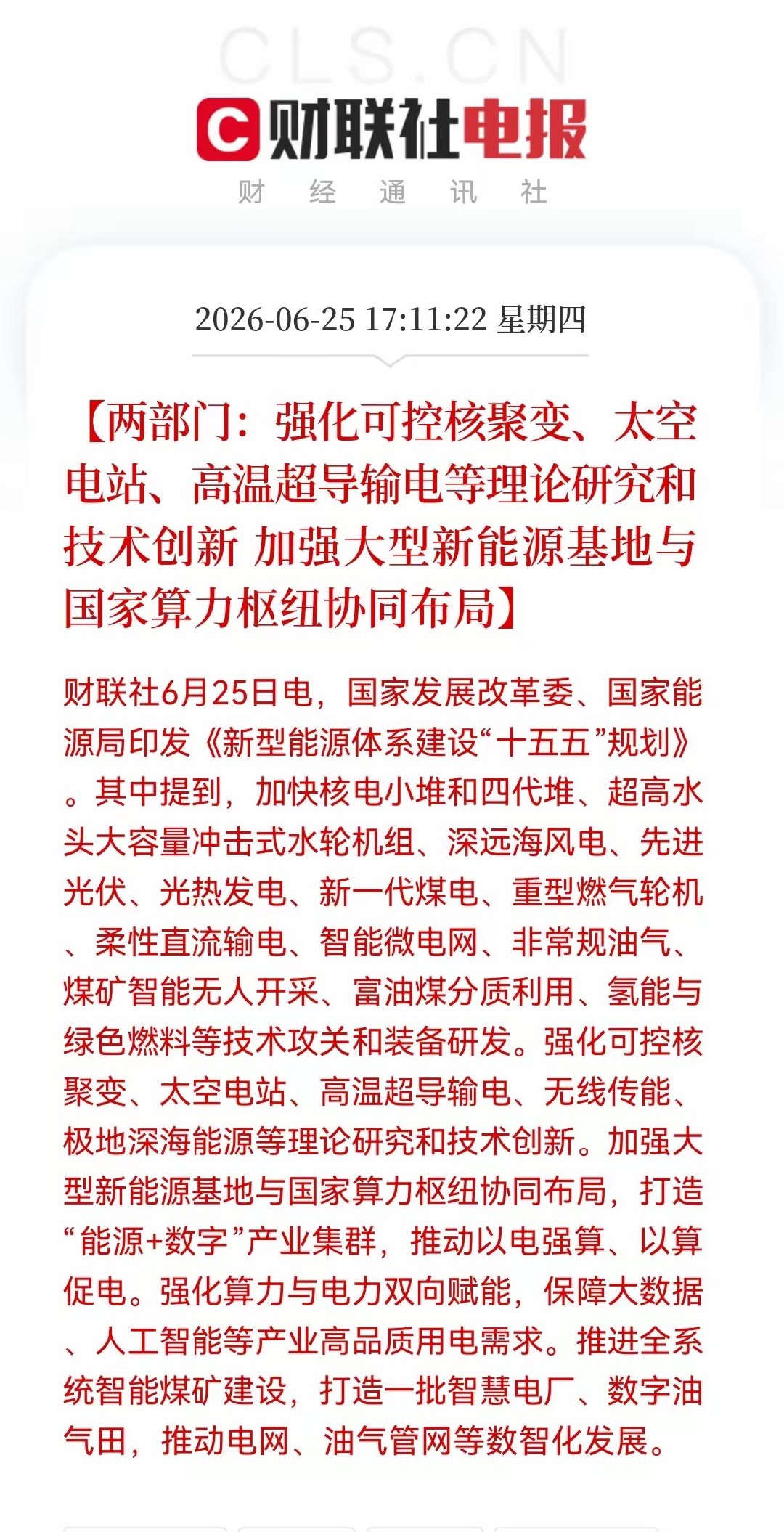

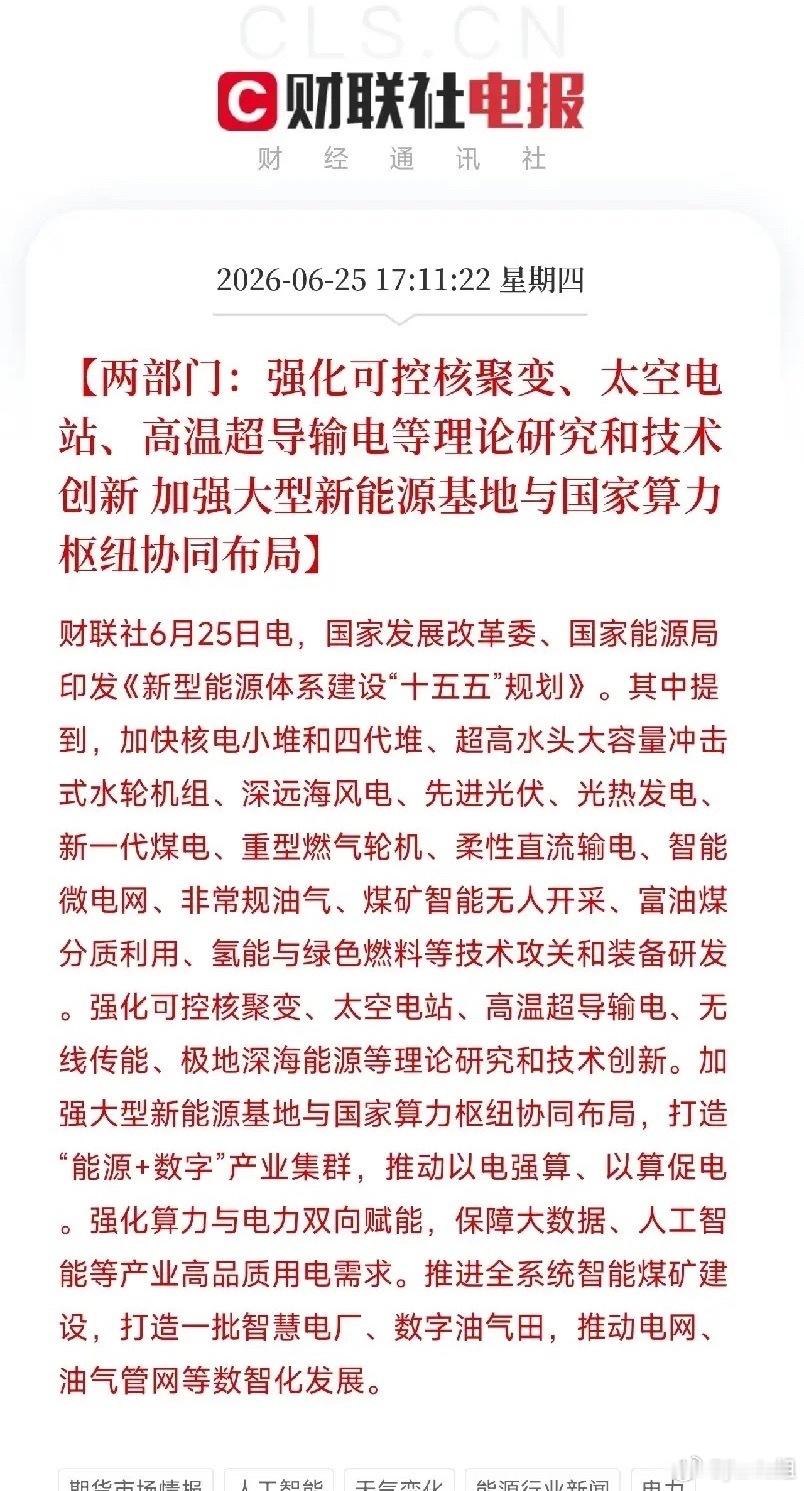

标签: 核聚变

每一家创业公司的成功背后,都不仅仅是一项好创意,更重要的是那些勇于承担风险、尝试

每一家创业公司的成功背后,都不仅仅是一项好创意,更重要的是那些勇于承担风险、尝试开发新解决方案并不断质疑现状的人。德国初创企业的生态比许多人想象的更加多元化、更具活力。而如今,它正迎来新一轮创业热潮!根据德国初创企业协会的数据,2026年上半年共成立了3053家新创企业。这一数字甚至超过了2024年全年的总和。与2025年下半年相比,增幅达到52%。其中的一个关键驱动力是人工智能。人工智能使创业者能够以更快的速度、更高的效率以及更少的资本创办新企业。与此同时,当前的经济环境和紧张的就业市场,也让对许多人认为自主创业更具吸引力。德国在所谓的“独角兽企业”(估值超过10亿欧元的初创企业)方面同样取得了进展:自今年年初以来,又新增了6家独角兽企业,使德国的独角兽总数达到36家。其中一个杰出的案例是位于慕尼黑的核聚变能源初创企业ProximaFusion。该公司于2023年从马克斯·普朗克等离子体物理研究所分拆成立。最近,ProximaFusion成功获得了4.11亿欧元的私人投资,估值超过24亿欧元,跻身全球最具价值的核聚变企业之列。如果该公司能够实现突破,在德国建成首座具有商业应用价值的核聚变反应堆,那么核聚变未来有望成为一种重要的新增能源来源。德国以汽车工业、机械制造和悠久传统闻名于世。然而,下一个伟大的成功故事或许不会诞生于大型工厂车间,而可能出现在一间小办公室、一个大学实验室,甚至是一张厨房餐桌旁。德国的初创企业正在改变整个行业格局。问题在于:谁将书写下一个伟大的成功故事?

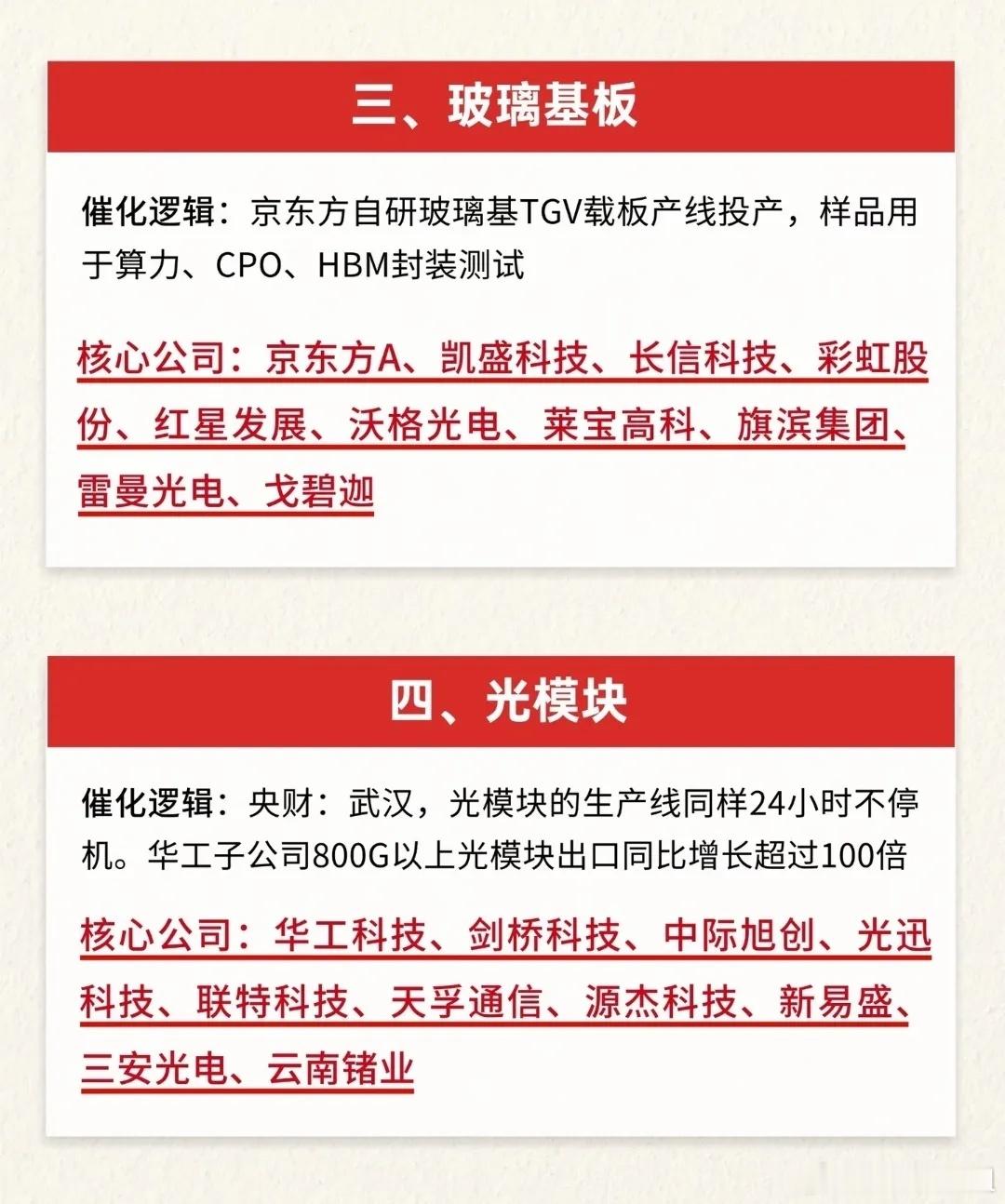

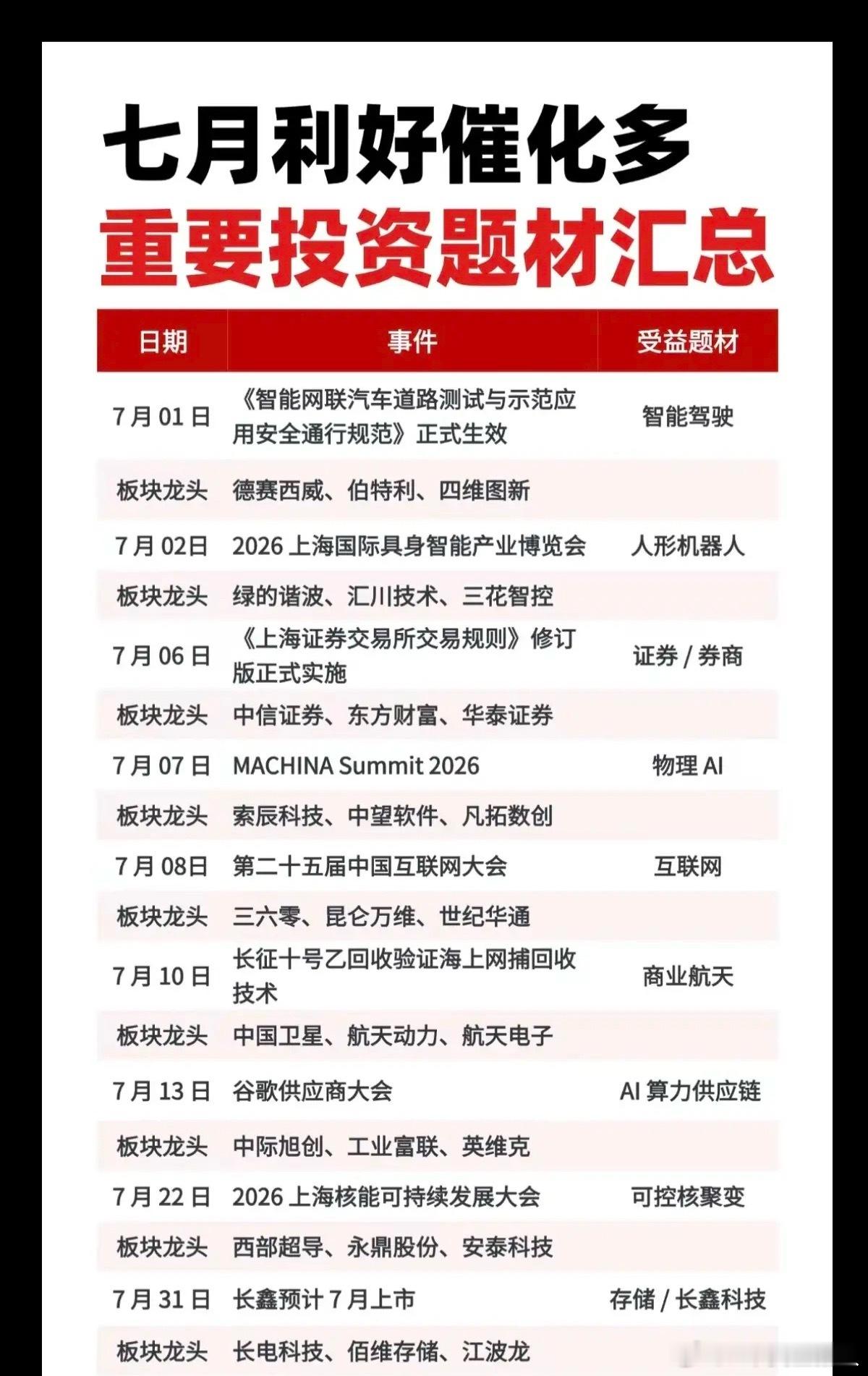

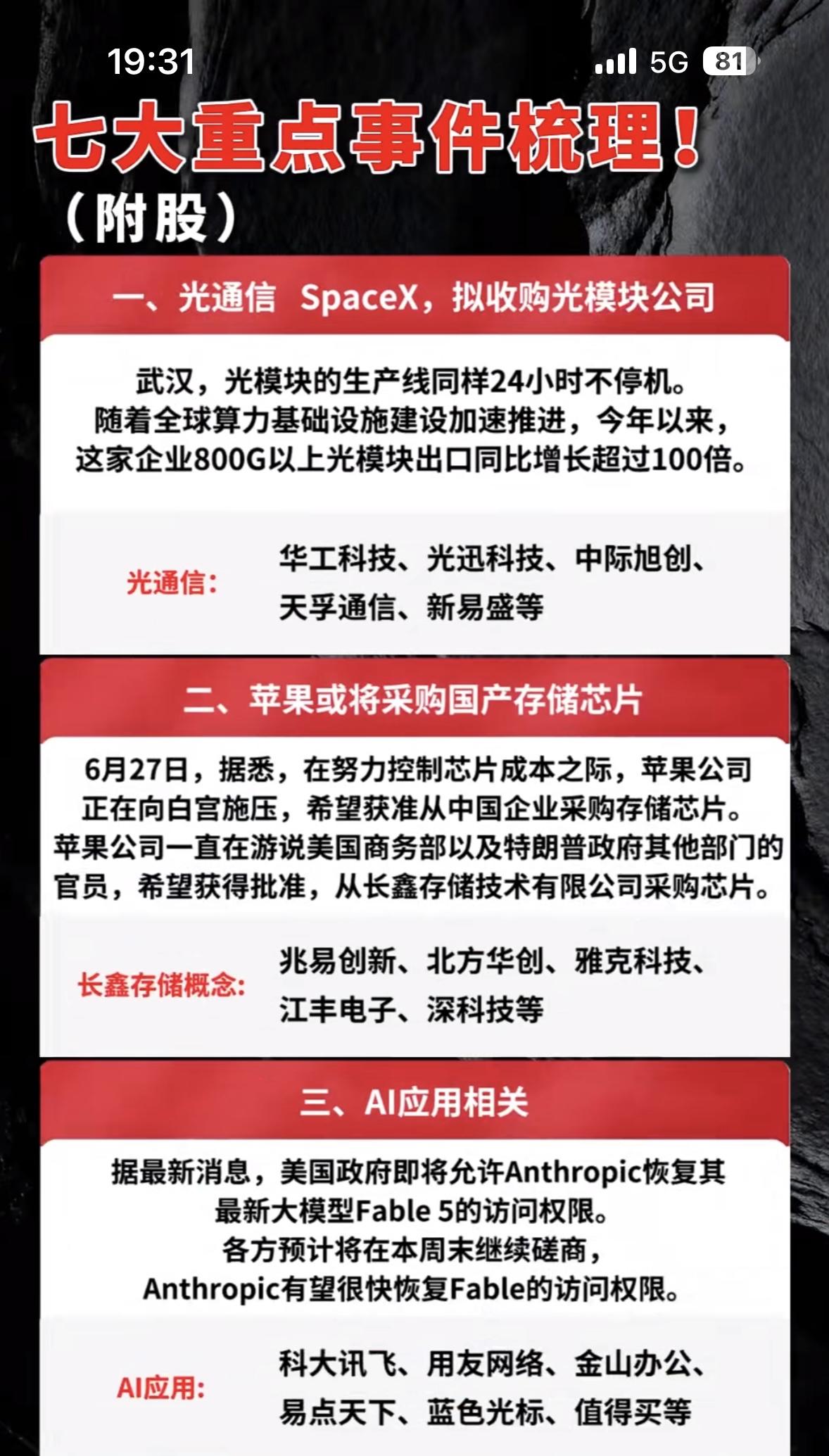

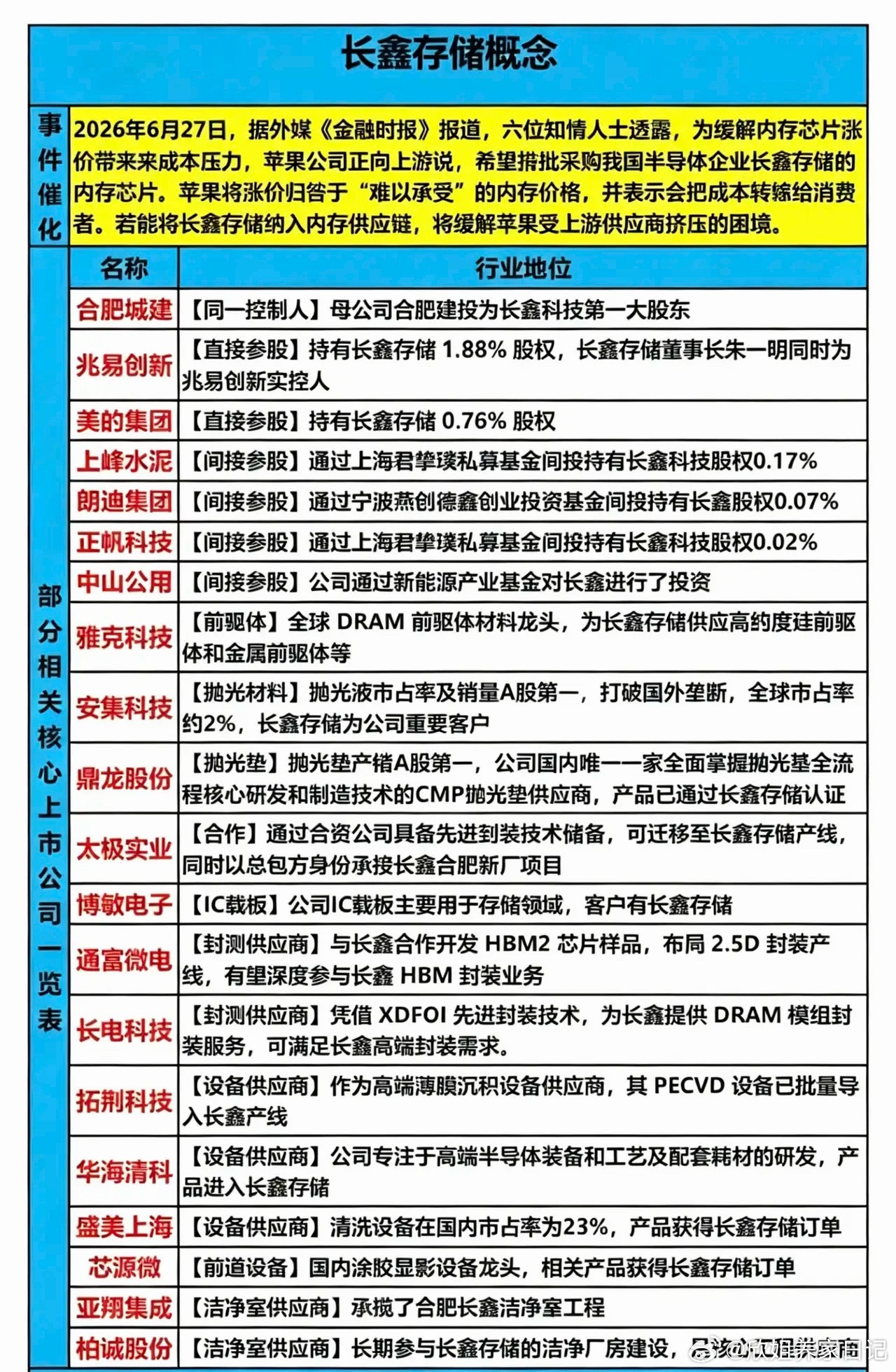

7月:市场热点方向+投资逻辑!1.智能驾驶2.人形机器人3.证券、互联网券商4.

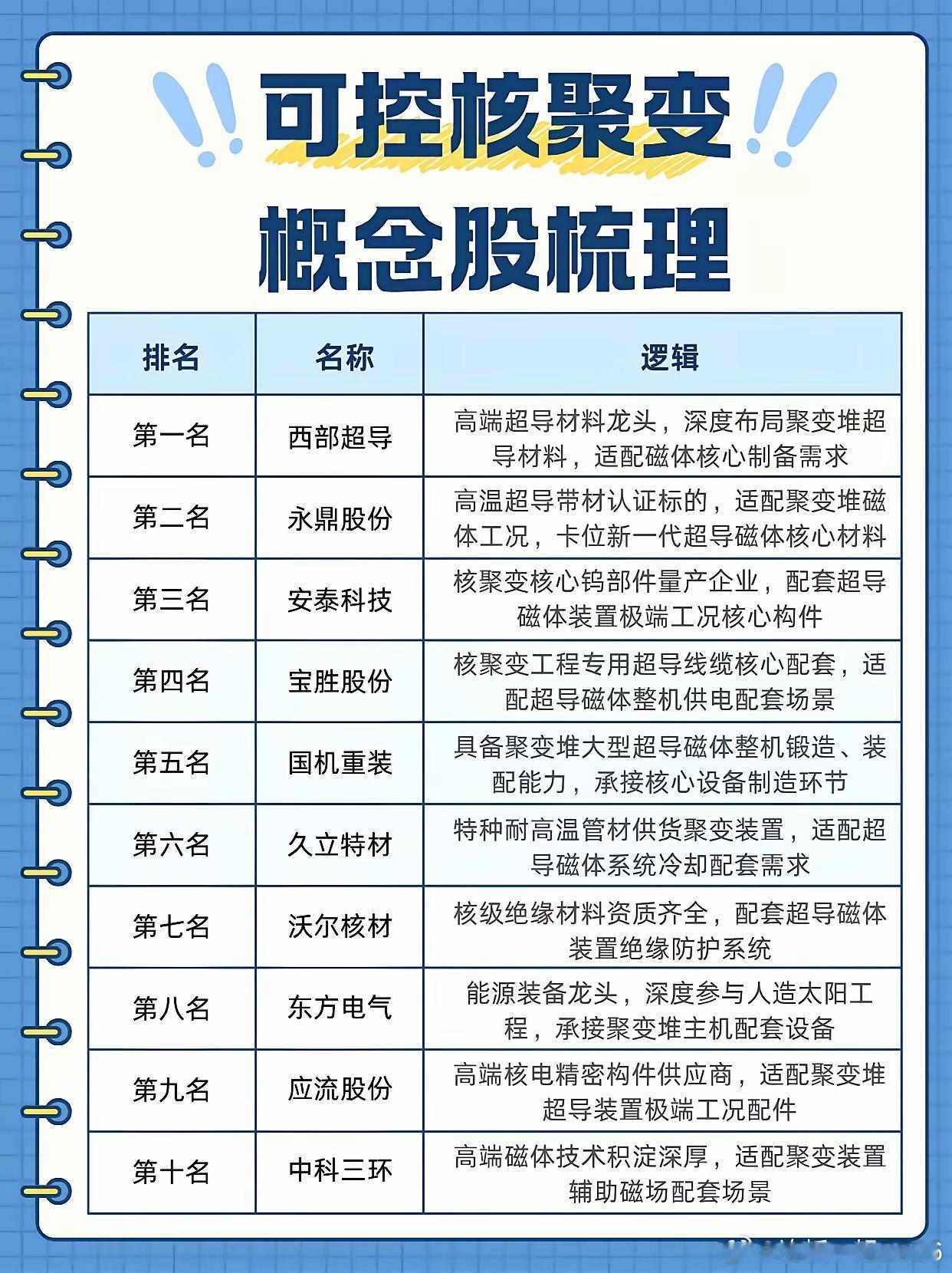

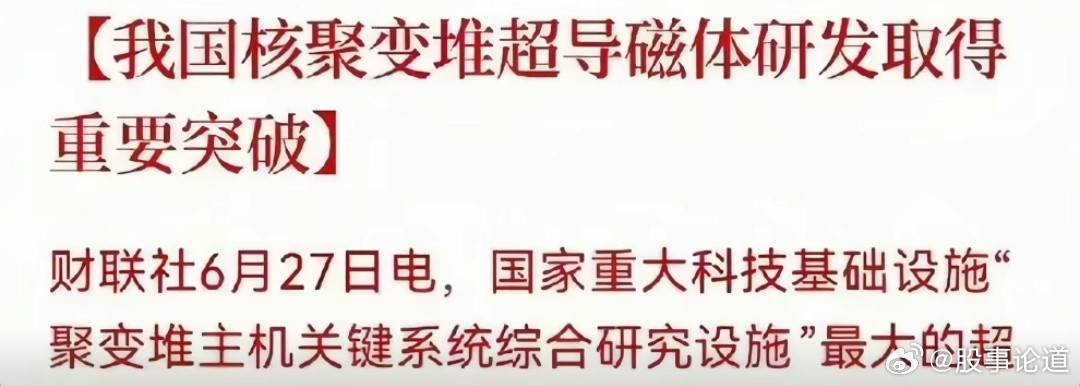

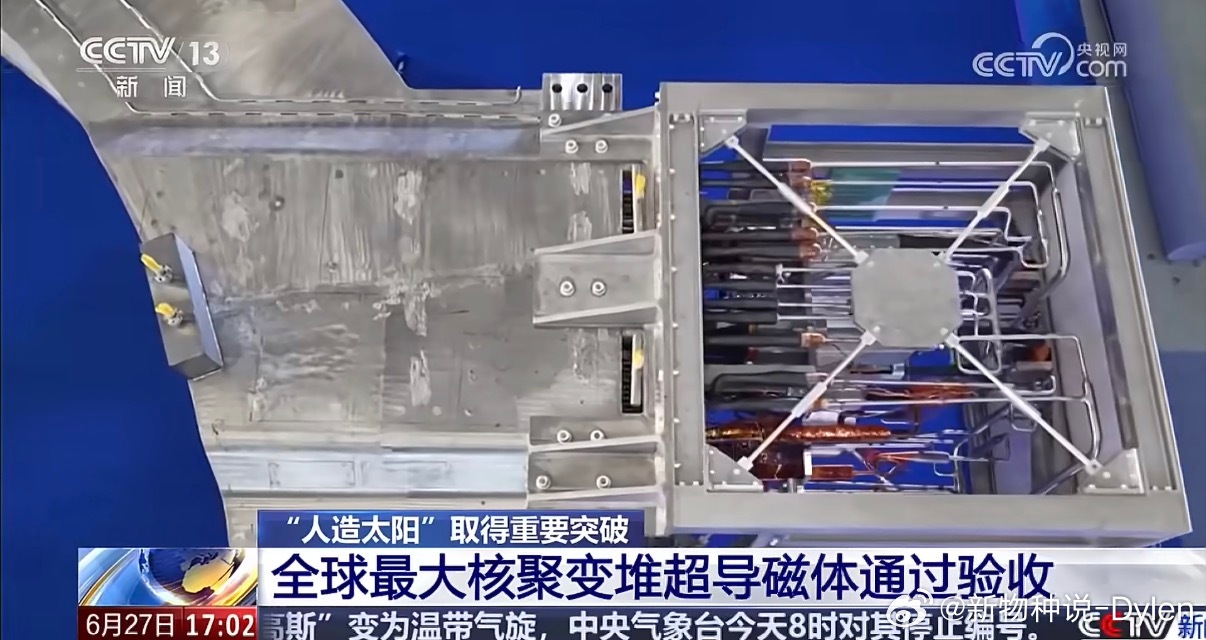

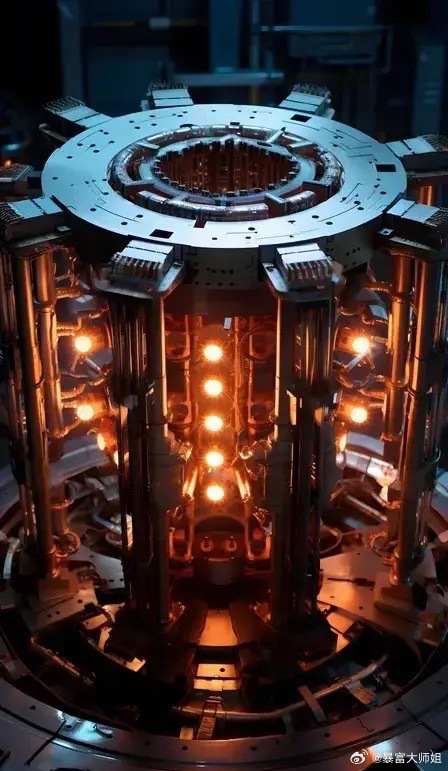

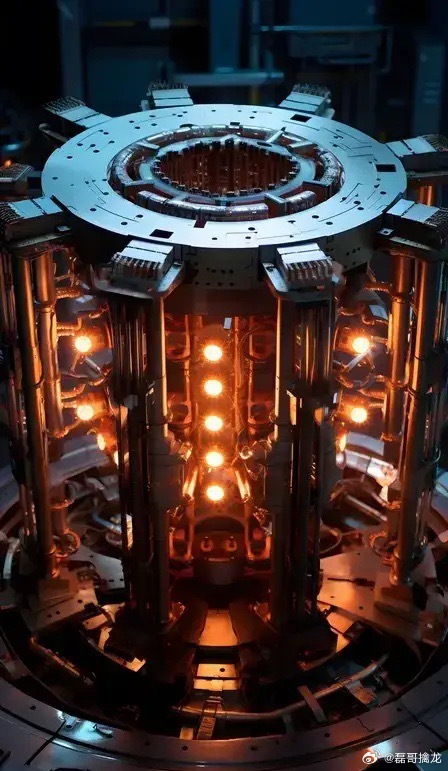

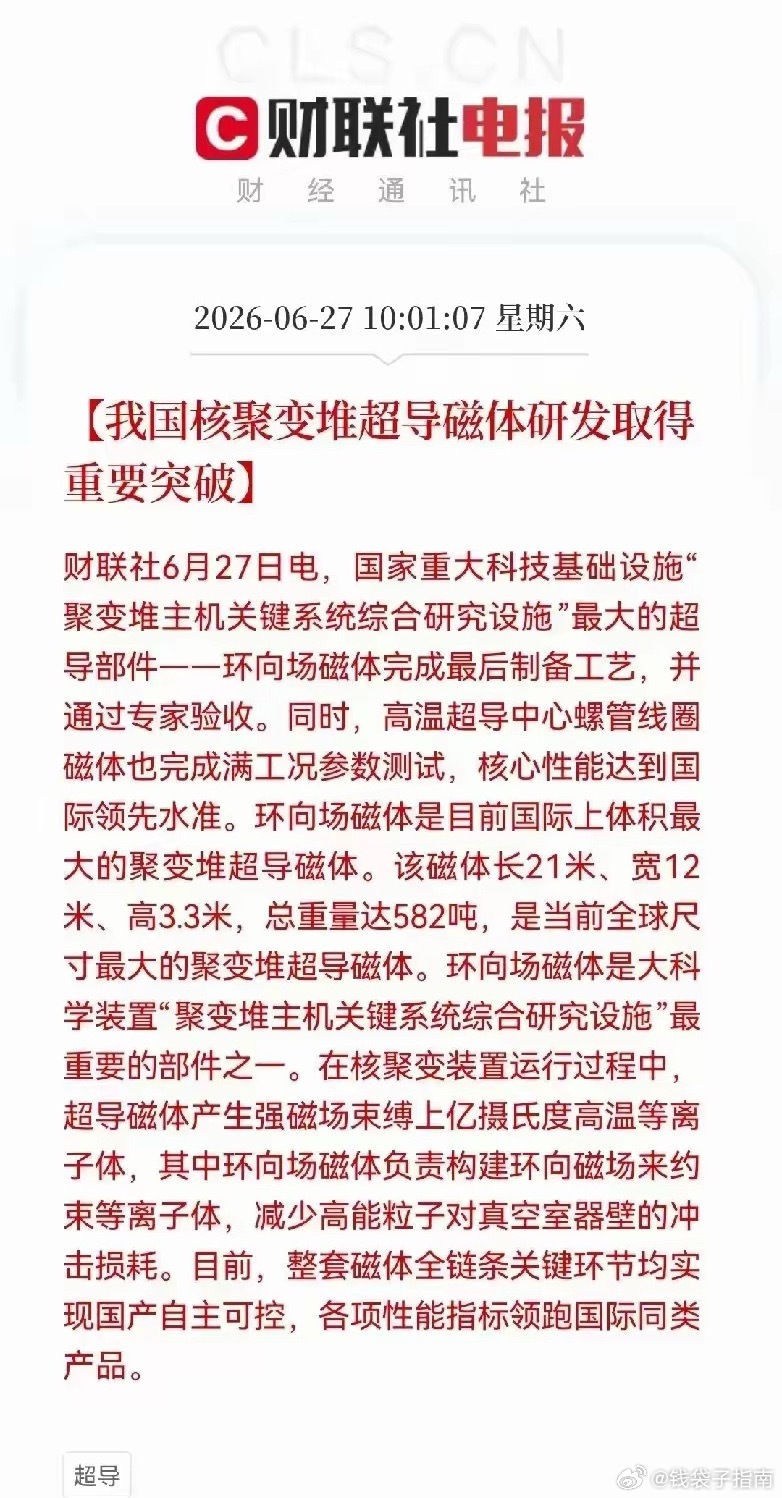

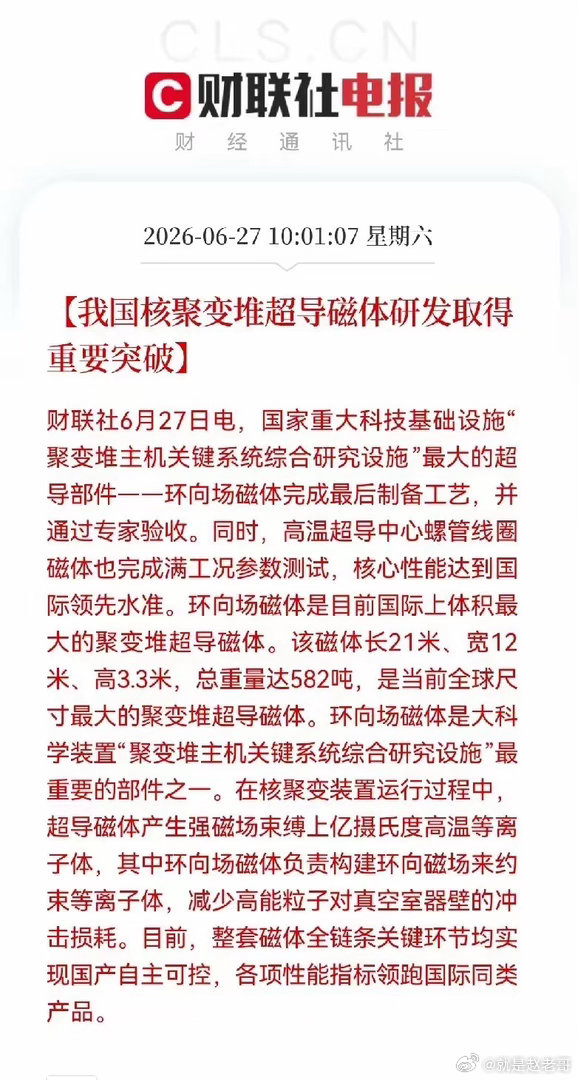

7月:市场热点方向+投资逻辑!1.智能驾驶2.人形机器人3.证券、互联网券商4.物理AI、AI算力供应链5.长鑫存储概念6.可控核聚变、商业航天股票财经股市财经股票

最容易弯道超车的六大科技赛道弯道超车的核心逻辑:传统技术路线国外深耕多年,

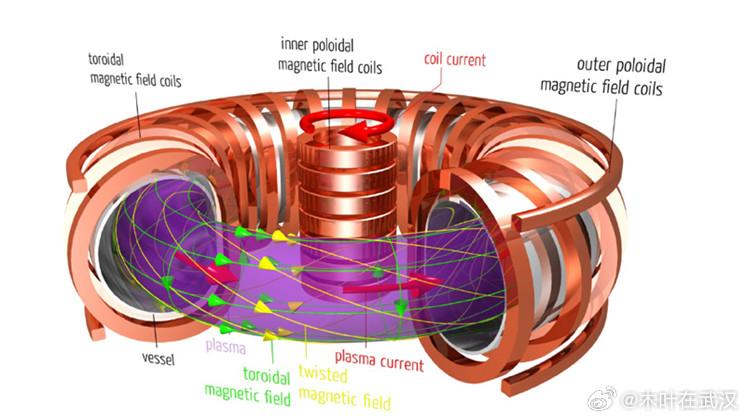

最容易弯道超车的六大科技赛道弯道超车的核心逻辑:传统技术路线国外深耕多年,壁垒极高;而新技术路线、完整产业链、庞大本土市场、应用场景,是我们实现反超的关键条件。1.生成式人工智能、具身智能(确定性最高)美国在底层基础算法、开发框架上起步更早,但优势正在快速缩小。我们的核心优势:海量产业场景、完整算力基建、庞大的数据资源,擅长落地产业化。欧美企业大多专注通用大模型,国内企业深耕行业专用模型、AI智能体、人形机器人的控制算法。超车路径:不走通用大模型内卷,深耕工业、汽车、智慧城市、智能制造等垂直领域,用产业应用反向迭代底层技术,实现换道竞争。算力端依靠存算一体、RISC‑V架构的AI芯片,避开高端GPU封锁。2.人形机器人与物理AI(制造业换道超车)传统工业机器人,日系、德系企业占据几十年优势。人形机器人属于全新赛道,所有国家基本处于同一起跑线。国内拥有全球最全的精密零部件供应链,谐波减速器、伺服电机、传感器已经完成国产替代,完整的汽车工业体系可以复用制造工艺。依托庞大的制造业、物流、养老市场,可以快速迭代产品,依靠量产成本优势抢占全球市场,是高端制造业突破的绝佳赛道。3.新能源与新型储能(已经实现领跑,继续扩大优势)电动汽车、动力电池、光伏、风电,已经完成弯道超车,国内占据全球过半产能。接下来超车重点:固态电池、钠离子电池、氢能、可控核聚变、长时储能。欧美传统油气、燃油车产业链包袱很重,转型速度缓慢,我们依托完整上下游,持续巩固能源领域领先地位。4.商业航天、低空经济(空间领域全新赛道)传统航天领域欧美积累深厚,但是低轨卫星星座、无人机、eVTOL低空飞行器,属于全新赛道。北斗卫星导航已经打破GPS垄断。国内依托庞大的空域、城市物流、旅游、应急救援场景,无人机产业全球领先,卫星互联网可以实现空天地一体化通信,避开传统航天的技术壁垒,快速抢占新兴市场。5.生物制造、合成生物学(化工医药换道)传统化工、化学制药,欧美巨头垄断多年。生物制造以微生物合成材料、医药原料,生产路径完全不同,属于颠覆性技术。国内化工产业规模庞大,发酵、生物加工产业链完善,在合成蛋白、可降解材料、细胞与基因治疗领域,研发速度极快,有望摆脱传统化工路线,建立新型生物工业体系。6.量子科技、6G通信(下一代基础设施,同步起跑)量子计算、量子通信、6G,全球都处在早期研发阶段,不存在几十年的代差。6G主打空天地海一体化通信,我们在5G时代积累了大量专利和基站基建;量子通信的政务、金融加密场景,国内率先大规模商用,依靠政策和场景优势,有机会在下一代通信技术实现领先。补充:半导体(属于换道追赶,而非直接弯道超车)传统硅基高端制程芯片追赶难度很大,不过可以通过存算一体芯片、RISC‑V架构、第三代半导体,开辟全新技术路线,在新能源、汽车、AI芯片领域实现突围。