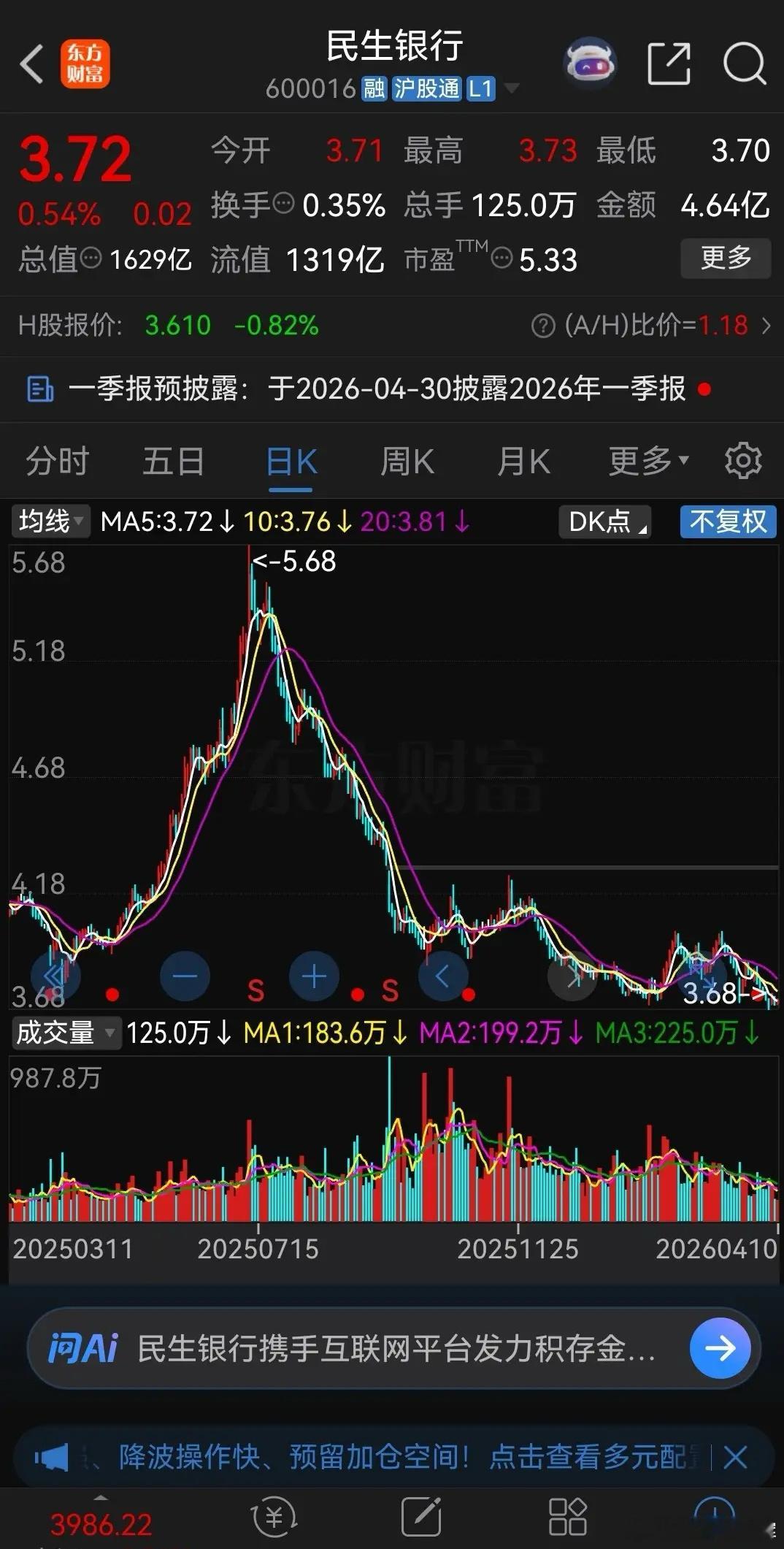

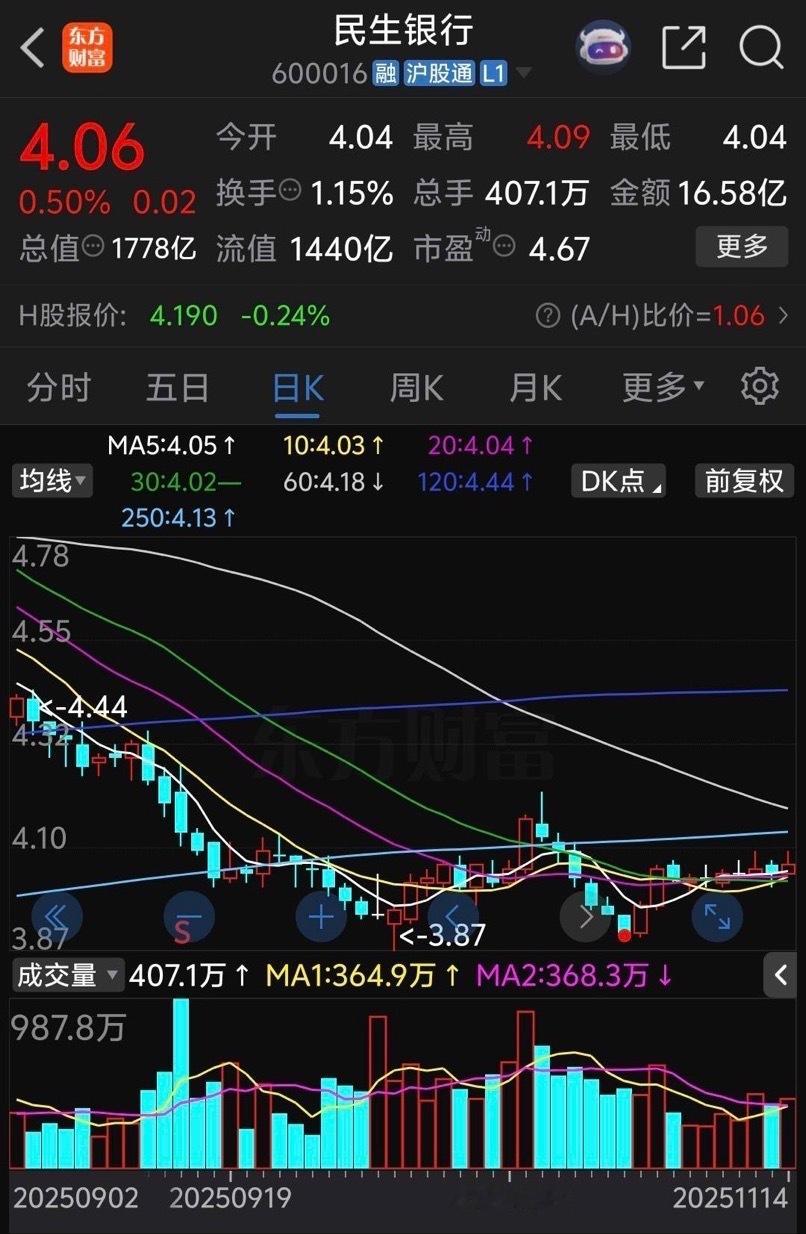

3只低位潜力股值得重点关注1、民生银行(600016)——“低估值+高

3只低位潜力股值得重点关注1、民生银行(600016)——“低估值+高股息/分红逻辑”的银行代表。公司业务亮点:定位清晰:民企/小微金融服务特色。公开信息显示,民生银行将“民营企业的银行”作为重要战略定位,并强调在中小微金融服务领域建立优势。零售与对公并重,客群与场景持续拓展从披露信息看,公司持续推进零售客群经营、财富管理与对公客群分层经营,并强调数字化/场景化服务。系统重要性银行属性+ESG评级表现。公开资料提到其为系统重要性银行名单相关机构,且ESG评级表现较强。2、宁沪高速(600377)——“现金牛型基建”:车流/通行费/分红的稳健逻辑。公司业务亮点:核心是江苏省内收费路桥资产运营。公司主营为江苏省境内收费路桥的投资、建设、经营及管理,并拥有/参股多段高速与桥梁资产。路网区位与车流带来经营稳定性。相关研究强调其区位优势与路产车流逻辑,并提到通行费收入/车流量等经营指标的重要性。3、大秦铁路(601006)——“西煤东运核心通道”,大宗运输的刚需属性。公司业务亮点:核心资产是大秦线:西煤东运战略通道。大秦铁路主营以煤炭等大宗货物运输为主,大秦线是“西煤东运”核心通道,连接煤炭产区与消费/港口区域。货运量/周转量数据体现行业地位。煤炭发送量、货物发送量等指标,体现其在铁路货运体系中的重要位置。以上内容仅代表个人观点,不构成投资建议。