大豆买了,波音飞机也订了,稀土也不限制他了,可美国就好像一头喂不饱的饿狼,一点不

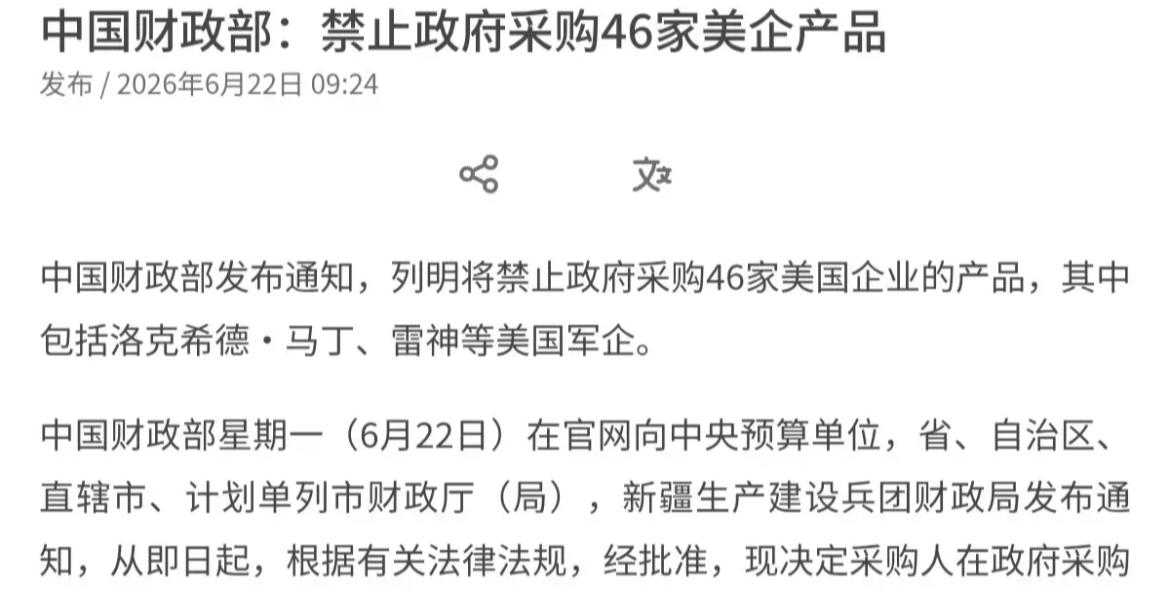

大豆买了,波音飞机也订了,稀土也不限制他了,可美国就好像一头喂不饱的饿狼,一点不领情,还得寸进尺,屡屡触碰我们的底线、红线、下限!在我家门口率三十个国家军演,“贝雷帽特种部队进驻台湾”,怂恿日菲南海捣乱。对美国这种说话不算数,出尔反尔的作法,我们必须做出有力的反击,让他们看的见,能感觉到疼才行。6月24日,美国拉着31个国家在夏威夷搞了场环太平洋军演。2.5万名官兵,40艘水面舰艇,5艘潜艇,140多架军机。罗斯福号航母打头阵。中国和俄罗斯,两个环太平洋大国,被明确排除在名单之外。演习一直搞到7月31日,整整38天。往年碰到这种事,外交部发言、国防部回应,一套流程走下来。这次不一样。6月20日,军演开锣前四天,央视《军情时间到》直接播了一段画面。西北戈壁的公路上,多辆东风-17导弹发射车一字排开,起竖,点火,多车齐射。全程七分钟,没有一个字提到环太军演。但谁都看得懂。东风-17是什么东西?全球第一款正式服役的高超音速导弹。飞行速度十马赫以上,大气层内灵活滑翔,不断变轨。现有反导系统基本拦不住。发射车停在普通公路上就能打,不需要固定阵地。你搞31国大联欢,我亮一把你拦不住的刀。这不是抗议,这是告知。台湾那边的动静更让人坐不住。据台媒报道,美军“绿色贝雷帽”特种部队已经进驻台陆军特战营。不是路过,不是短期交流。是拎包入住,吃住都在一块。驻点选在桃园龙潭特战指挥部和台中丽阳训练中心。这两个地方是台军特战部队的核心枢纽。2022年来的还是20多人,现在公开规模已经到了500人。四年翻了25倍。绿色贝雷帽干的活跟普通美军不一样。他们的核心业务就两项:渗透到目标地区搞非常规战争,训练和指挥当地武装力量。越南战争干过这事,阿富汗战争也干过。现在跑来台湾,干的是同一件事——把台军纳入美军的作战框架。台军的训练大纲、考核标准、演训复盘,正一点点按美军的规则来。这不是卖装备,这是卖体系。南海那边也没消停。7月12日,所谓“南海仲裁案裁决”出台十周年。美国、菲律宾、日本等14个国家发表联合声明,重申那个裁决“具有法律约束力”。14个国家里,除了菲律宾,没有一个南海当事国。东盟其他国家没有一个跟风。中国外交部的回应就一句话:那是一张非法无效、没有拘束力的废纸。经贸领域的事更让人窝火。5月刚签的协议,中国承诺每年采购2500万吨美国大豆,外加200架波音飞机。6月刚到,美国贸易代表办公室突然宣布要对全球60个经济体加征额外关税。中国被列在最高档次里。波音的采购意向刚写进纸面,转头关税就上来了。中方的反应来得很快。6月22日,商务部把艾维奥克斯公司等10家美国实体列入出口管制管控名单。里面有制造雷达的,有做水下机器人的,有供应军工电源和航空航天配件的,还有美国稀土公司。同一天,财政部发通知,政府采购不得采购46家美国企业的产品。洛克希德·马丁、雷神这些对台军售的老面孔全在里面。你搞31国军演,我亮东风-17。你派特种部队进驻台湾,我出台管制清单。你拉14国炒南海废纸,我说那是废纸。每一步都踩在点上。复旦大学美国研究中心有个判断:美方一拳下来,中方肯定回击,甚至超过美方的力度。国际政治从来不信眼泪。你退一步,他进一丈。你亮出诚意,他当成软弱。对付这种人,唯一的办法就是让他看得见、摸得着、感觉得到疼。东风-17的发射画面是疼,出口管制名单是疼,政府采购禁令也是疼。这些“疼”加在一起,华盛顿那些拍板挑衅的人,该好好掂量掂量了。各位读者你们怎么看?欢迎在评论区讨论。