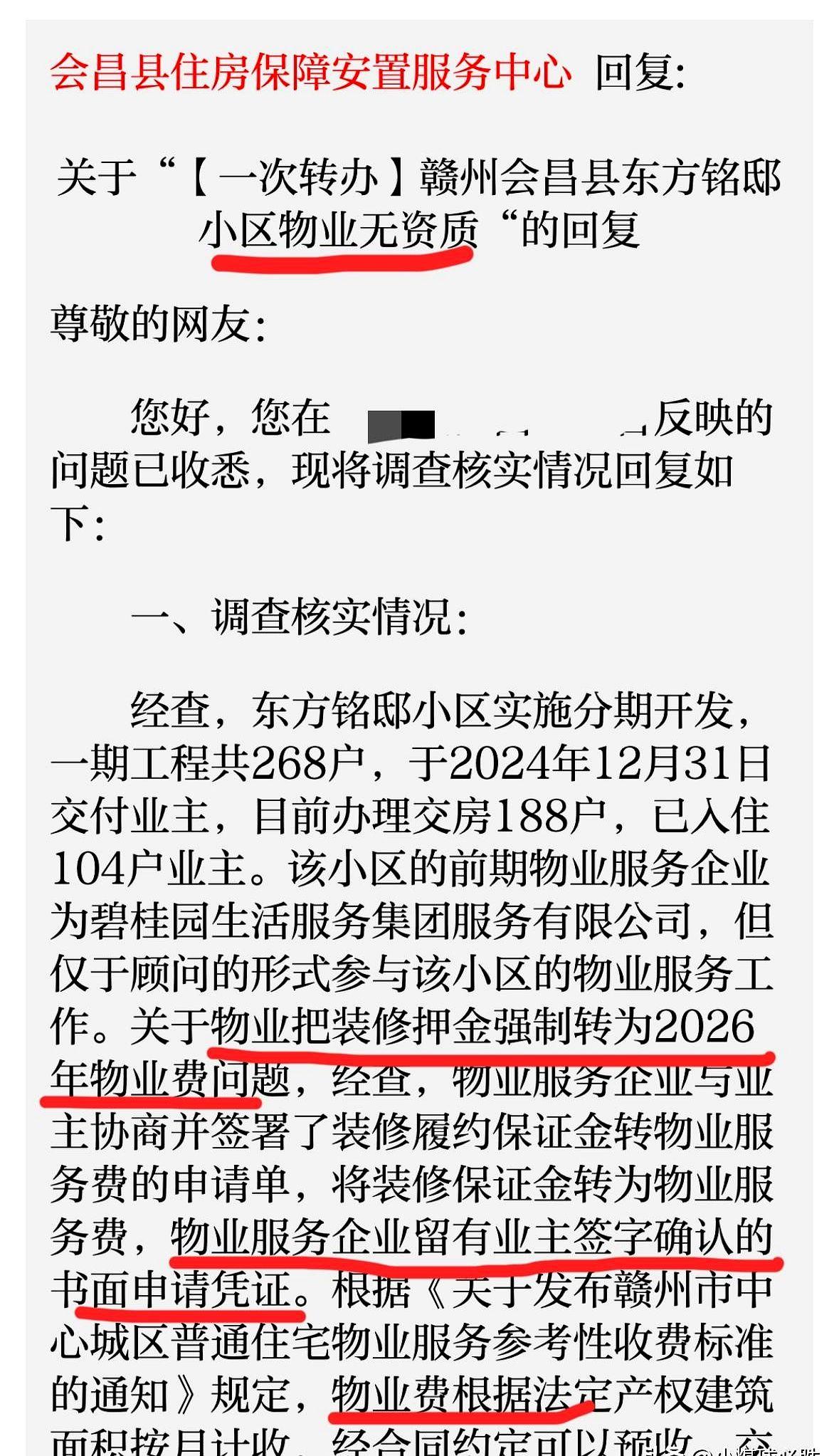

标签: 碧桂园

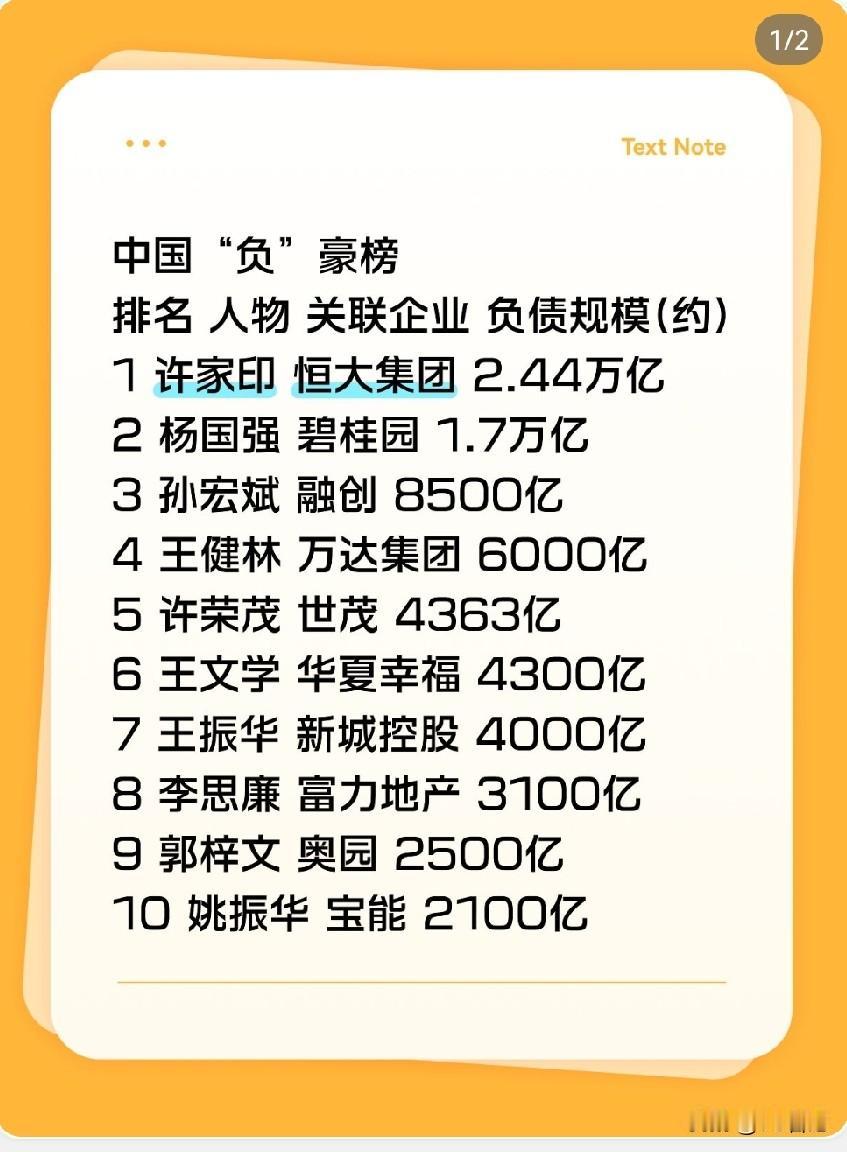

压力大的时候想想中国最负的十个人1.许家印(恒大集团):约2.0–2.4万亿

压力大的时候想想中国最负的十个人1.许家印(恒大集团):约2.0–2.4万亿元2.杨国强(碧桂园):约1.69–1.76万亿元3.孙宏斌(融创中国):约8500亿元4.许荣茂(世茂集团):约4363亿元5.王文学(华夏幸福):约4300亿元6.王振华(新城控股):约4000亿元7.李思廉(富力集团):约3100亿元8.郭梓文(中国奥园):约2500亿元9.姚振华(宝能集团):约2100亿元10.郭英成(佳兆业):约1380亿元即使是第10名一年利息最少30亿人民币每天睡醒又多欠1000万人民币

《当“首富”变“首负”:万亿负债背后,是时代的赌局与清醒》这张“负豪榜”,像

《当“首富”变“首负”:万亿负债背后,是时代的赌局与清醒》这张“负豪榜”,像一面照妖镜,映出房地产狂飙年代的野心与代价。有人骂他们“盲目扩张”,可谁又记得,20年前他们也是从“一块砖、一袋水泥”起步的创业者?恒大盖过百万家庭的安居梦,碧桂园把房子建到县城角落,万达让“城市综合体”成为地标……他们的负债里,藏着无数购房者的期待、建筑工人的汗水、地方发展的GDP渴望。但时代变了。当“高周转、高杠杆”的玩法撞上“房住不炒”的铁律,曾经的“造富神话”就成了“债务漩涡”。许家印的2.44万亿,不是数字游戏,是千万套未交付的房子、是供应商被拖欠的货款、是购房者攥紧合同的焦虑;杨国强的1.7万亿,背后是三四线城市库存的压力、是农民进城买房的透支……更讽刺的是,“负豪榜”里的名字,曾是福布斯富豪榜的常客。从“首富”到“首负”,不过是周期轮回的一瞬。这哪是个人的失败?分明是一个行业从“野蛮生长”到“刮骨疗毒”的阵痛——当潮水退去,才知道谁在裸泳;当泡沫戳破,才懂“稳健”二字的重量。如今再看这份榜单,别只盯着数字嘲讽。它更像一记警钟:对企业,是“敬畏周期、回归本质”的劝诫;对普通人,是“理性置业、警惕杠杆”的提醒;对社会,是“发展不能只看速度,更要看质量”的反思。毕竟,真正的“豪”,从不是负债的数字,而是穿越周期后,还能给社会留下温度的能力。观点创作激励赛(注:观点基于公开信息梳理,聚焦行业现象与社会思考,非对个人定性。数据以权威发布为准,此榜单为网络整理参考。)

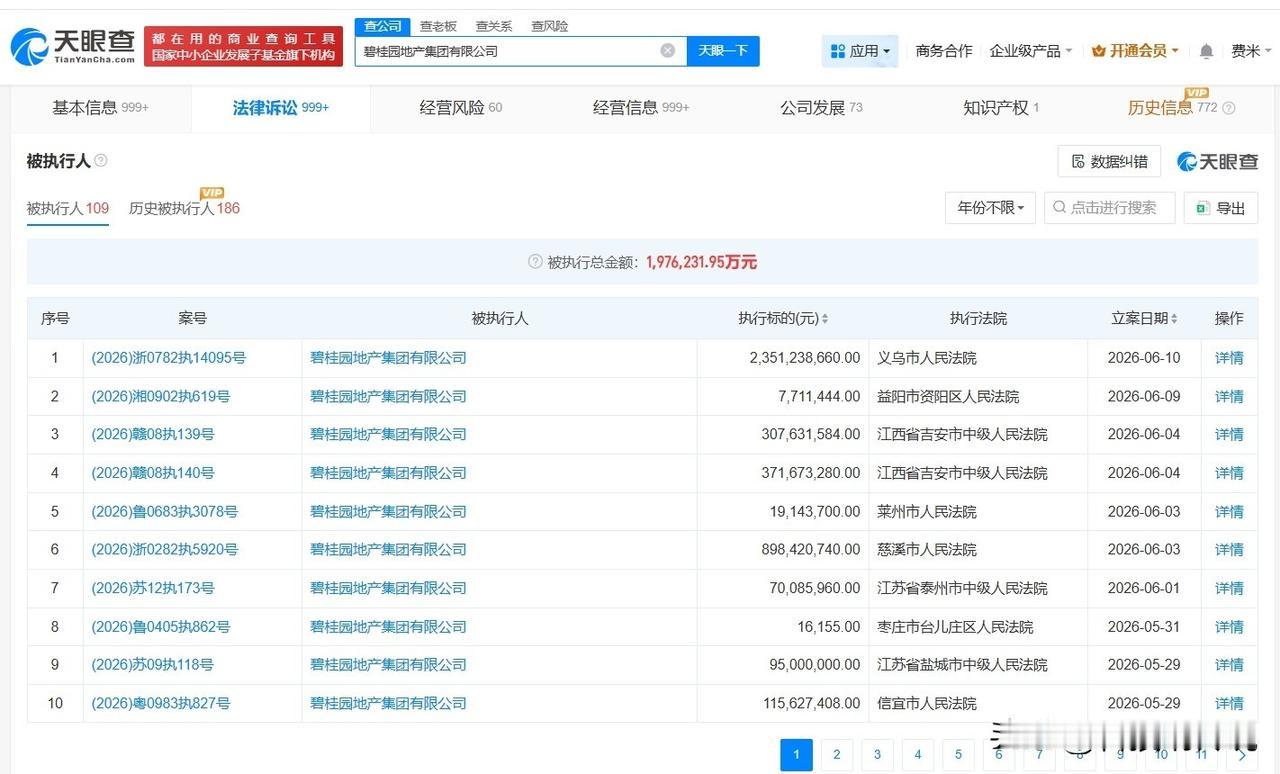

虽然碧桂目前的总负债是7679亿元,但老板杨国强现在是一点都不慌。 截至20

虽然碧桂目前的总负债是7679亿元,但老板杨国强现在是一点都不慌。截至2025年末,碧桂园账面总负债达到7679亿元。若是放在行业下行初期,这般规模足以让房企深陷危机,可创始人杨国强如今心态平稳。看似稳住局面的信心,都藏在3月30日发布的2025年年报里,全年账面盈利16亿,总算扭转常年亏损的态势。有息负债从2024年末2535亿压减到1480亿,一年减少超千亿,降幅达到42%。境外债务重组在去年年末顺利落地,各类新型债权、权益工具全部发行完毕,境内重组计划也顺利通过表决。境外债务最长延期至11年,大部分新债融资成本压到1%-2.5%,短期还债压力明显缓解。但7679亿总负债不能只看庞大数字,拆解内部结构才能看懂真实压力。其中占比不小的是合同负债,简单说就是提前收取的购房款项,房屋还未交付所以没有计入营收。这笔款项不用拿出现金偿还,等楼盘交付完成,就会转化为经营收入,风险和刚性债务完全不在同一维度。另一部分是拖欠上下游合作方的工程款项,这类欠款不存在利息支出,可通过资产置换分期结清。真正需要现款兑付的仅有1480亿元有息债务,且规模已削减四成二。不难看出七千六百多亿总负债里,具备刚性兑付压力的部分已大幅收缩。杨国强看似从容淡定,实则早已把债务结构的账盘算清楚。不过这份“不慌”的情绪,和年报里的“账面盈利”一样,都需要加个注脚。账面16亿元盈利,完全依靠债务重组带来的非现金收益支撑。刨除这笔一次性收益,再抵扣合计550亿元资产减值,其中存货减值445亿元、金融资产与担保减值105亿元,企业主营板块依旧处于亏损区间。2025年整体营收约1549亿元,同比下滑38.7%,企业自身也坦言剔除重组收益后经营未能实现盈利。网上还流传不少质疑声音,不少人觉得企业债务和个人资产互不牵扯,即便进入清算程序也无关紧要,甚至传言核心资产早已提前转移。这种说法听上去挺直接,但放在碧桂园的实际操作里,情况要复杂得多。2025年4月,碧桂园宣布将马来西亚“森林城市”项目60%的股权,以5000万美元出售给大股东杨惠妍家族。这个操作从法律层面确实将资产从上市公司剥离到了家族手中,但它是境外债务重组方案的一部分,剥离资产的同时,家族把四家原始投资成本25.8亿元的创投类资产拿出来,为公司的相关票据提供了担保。集团管理层内部沟通时提及,杨国强、杨惠妍父女并未抽身离场,没有推脱企业债务与相应社会责任。法律层面的资产隔离,和私下转移资产不能一概而论,核心要看控股股东是否持续承担兜底责任。碧桂园当下远未到放任清算的地步,杨氏家族不像部分出险房企股东彻底切割关联,持续动用私人资产为企业债务提供信用支撑,和网传资产早已转出、置身事外的说法完全不符。站在中立角度评判企业现状,可做直观比喻,企业已脱离重症救治阶段,转入常规疗养观察。最危险的时刻已经过去,有息负债砍掉了上千亿、利息降到了地板价、境外债期限拉到了11年,这些结构性改善是实打实的。但“账面盈利”和“真正恢复”之间,还隔着几条实实在在的坎,房子能不能顺利卖出去、交楼能不能保质保量、现金流能不能真正回正。2026年前五个月企业累计销售仅118亿元,折算每月成交均值不足24亿元。账面层面的债务重整只能优化报表,现金流缺口终究要依靠楼盘交付、卖房回款逐步填补。集团内部明确,2026年是企业重心从保障交付转向常态化运营的关键过渡期。杨国强不慌,是因为他算清了账。但账算清了,不等于账已经还完了。接下来的路,才是真正考验这家房企能不能重新站起来的时刻。

虽然碧桂目前的总负债是7679亿元,但老板杨国强现在是一点都不慌。7679亿元的

虽然碧桂目前的总负债是7679亿元,但老板杨国强现在是一点都不慌。7679亿元的负债,虽然给人的感觉是永远都还不清,但碧桂园的有息负债只有1400多亿,杨国强只要咬咬牙,不断把这1400亿的有息负债给降下来,那么其他的都不用担心7679亿这个数字确实吓人,但懂行的人一眼就能看出门道。这堆负债里头,大头是合同负债——说白了就是房子还没交付、预收的房款,等业主收了房,这笔钱就结转成收入了,压根不用拿现金去填坑。真正要命的是有息负债,也就是实打实欠银行和债权人的钱。2025年底这个数字是1480亿,比前一年少了1055亿,降了四成多。这才是杨国强父女真正在啃的硬骨头。为啥能降这么多?因为2025年12月境外177亿美元的债务重组正式生效了,通过发强制性可转债和股份置换,直接把债务总额砍了一大截。境内137.7亿的债券重组也全部通过,整体减债将近900亿。债务重组后,新债的利息降到1%到2.5%,期限拉到最长11年。这意味着什么?每年利息支出省下一大笔,现金流压力松了绑,不用再被高息债务追着跑。2025年全年归母净利润32.6亿,结束了连续三年亏损的局面。当然这主要是重组带来的账面收益,剔除这部分还是亏的,但至少账面上喘过这口气了。杨惠妍把2026年定为“保交房收官之年”,争取年中完成大部分交付,然后腾出手来修复资债表、恢复正常经营。从2023年到2025年,碧桂园累计交付了近115万套房子,交付量行业第一,这底子是实的。不过别高兴太早。2026年1到5月销售额才118亿,月均不到24亿。销售回款跟不上,现金流修复就慢。6月初刚被强制执行8.9亿,6月中旬又新增23.5亿的执行标的,累计被执行超70亿。说白了,债务重组只是把“要命的急性病”变成了“磨人的慢性病”。杨惠妍提出“二次创业”,从快周转转向精细化运营,做口碑、做品质。这条路比单纯还债难走得多,但也是唯一出路。各位读者你们怎么看?欢迎在评论区讨论。

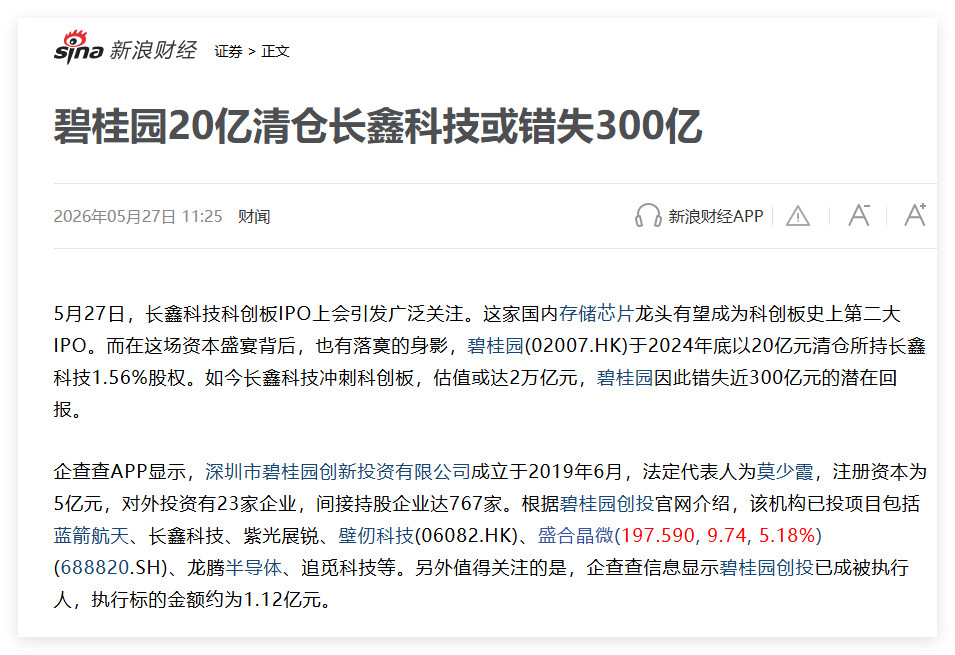

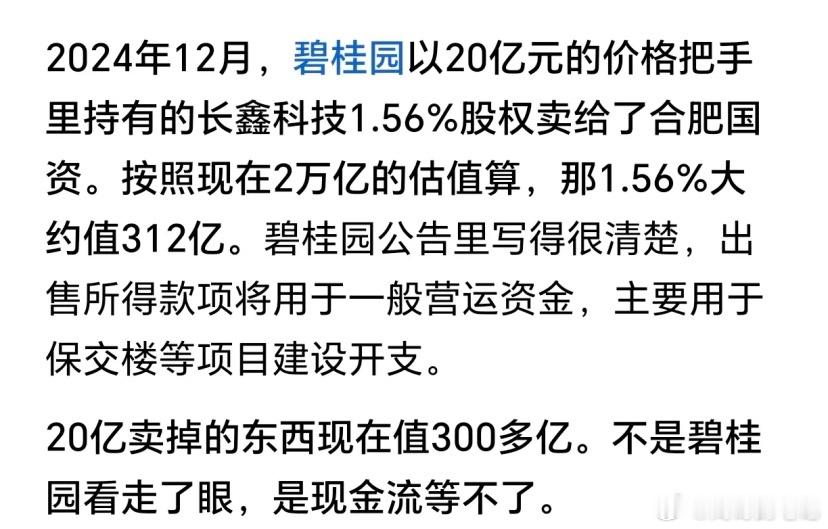

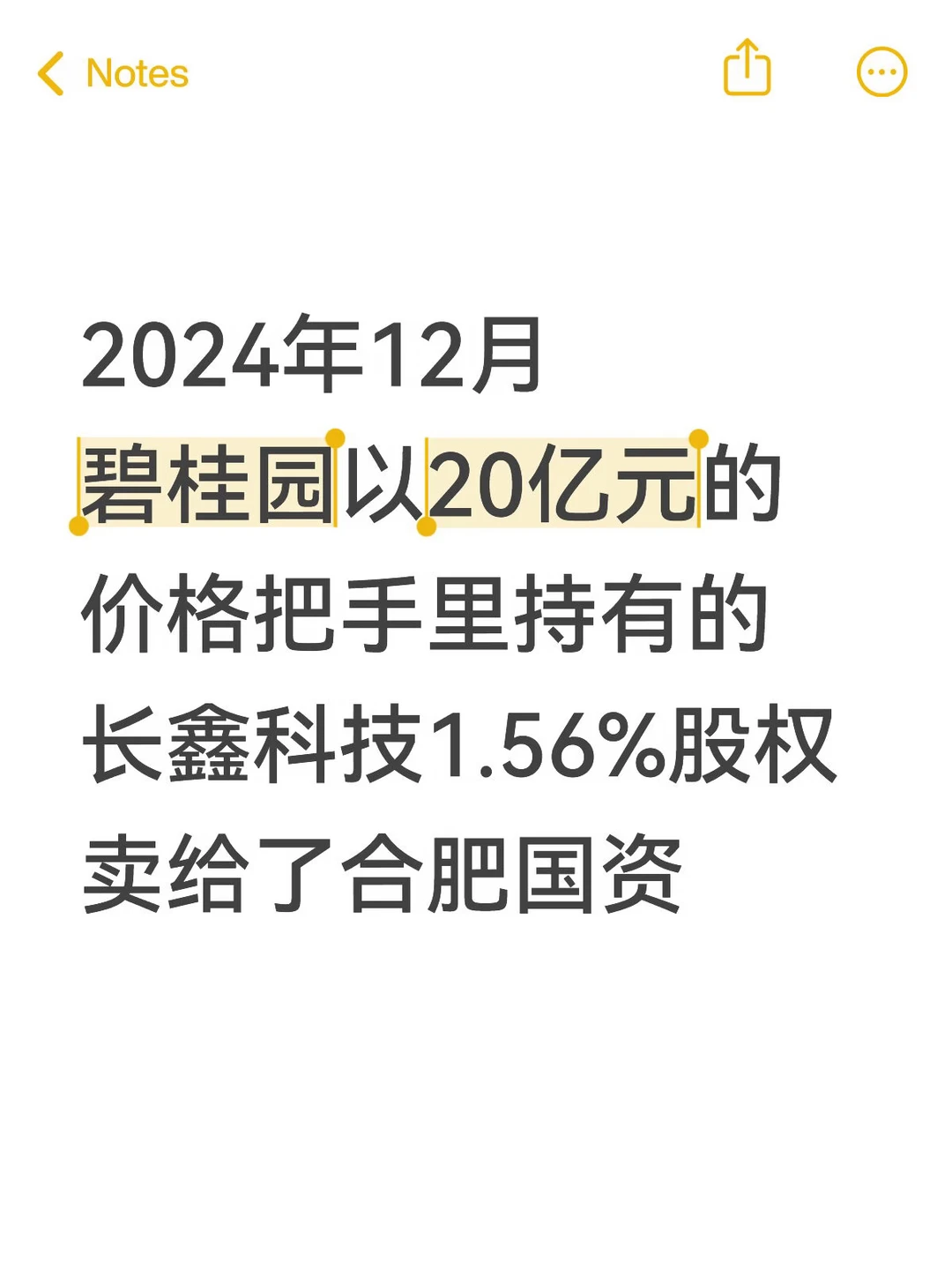

大猫财经Pro,长鑫科技要上市了,2万亿估值,但最命苦的人也出现了,女首富痛失2

大猫财经Pro,长鑫科技要上市了,2万亿估值,但最命苦的人也出现了,女首富痛失270亿,如果再加上蓝箭航天,她错过的总金额超过340亿。女首富是之前最大地产商碧桂园的杨总,340亿是碧桂园去年净利润的10倍,距离2019年最巅峰时期的390亿利润也相距不远,而碧桂园现在的总市值只有97亿。如果光看投资业绩,碧桂园几乎可以打90分,但因为它是一个地产公司,所以只能将明知道很赚钱的筹码低价抛售,也就是说,明知道它未来值一亿,但现在只能500万就卖了,流动性危机下,最残忍的事情也就这样了。时间回到10年前。2015年,手握大量现金的碧桂园开始向外投资,开始只是LP的角色,2019年,他们决定自己干,60亿资金基本自筹,团队考察了1000多个项目,投资了90个,之后有10家公司顺利上市,成功率相当高。这里面的明星企业有:长鑫科技、蓝箭航天、紫光展锐、比亚迪半导体、壁仞科技、盛合晶微、追觅科技和贝壳。这两年最热的半导体芯片、商业航天和机器人,碧桂园都做了重点布局。但问题出在2023年,碧桂园暴雷了。房企就是这样,看起来家底丰厚,但规模基本上是靠负债堆上来的,碧桂园总负债近1万亿,负债率飙到了93%,虽说手上有600多亿现金,但大部分都是受限现金,能控制的只有67亿,当年直接净亏损2000亿+。基本运营都难,更别提还债了。而比还债更急迫的任务,是“保交楼”。杨老板肯定不想成为下一个许家印,那就得拿出真金白银来,于是她只能甩卖资产。珠海万达商管的股份都卖回给了王健林,回笼了大约60亿;长鑫的股份卖给合肥国资,回笼了20亿;蓝箭航的股份卖给地方国资,卖了13.5亿.......在碧桂园暴雷的前一个月,蓝箭航天自主研制的朱雀二号腾空而起,箭体上“碧桂园创投”的LOGO清晰可见,谁也没想到,这竟成了绝唱。现在长鑫过会,绝对是一个超级IPO项目,按业界测算的2万亿估值,碧桂园当年的投资将增值至少30倍,账面价值超270亿元,而他们当年花5亿投资的蓝箭航天,若顺利IPO,账面价值也接近75亿元。但可惜没有如果,如果当初碧桂园不出售这些股份,可能现在公司都没了,那时候生死存亡,必须割肉。只能说,杨老板还是被周期坑惨了,在最缺钱的时候,已经攥在手里的金疙瘩,卖在上市前夜,成了最遗憾的故事。总之还是那句话,形势比人强。说句题外话,2016年我们就提出了房住不炒的概念,但是2021年却出现了极大的泡沫,如果泡沫提早被按住,那现在的很多企业,很多家庭,压力会小很多。

穷,不可怕!可怕是觉得全世界陪你一起穷……1、任何时代,消费都隔离。上流

穷,不可怕!可怕是觉得全世界陪你一起穷……1、任何时代,消费都隔离。上流社会的人,永远不会与底层的人吃穿用住一样,哪怕是古代。上流社会是青砖琉璃瓦建造的房产,底层连茅草屋都难,外面在下雨,家里也在下雨……不信,你问问你公司的老板,他的消费水平与你一样吗?肯定不同的!所以,不要觉得全世界都陪你一起穷,你天天加班熬夜只够还下月房贷车贷,他下月可能又换了一套豪宅。买不起一线豪宅,去不起高端商业不动产奢侈品专柜消费的人很多,他们觉得全世界都一样,天天说这些店里面都没有人,怎么养活得起员工,付得起房租,这些店面都在市中心最豪华的商业不动产。一个连下月房贷都还要凑的人,担忧有钱人买不起商品?2、大多数人,连穿了一辈子的服装都没整明白。你问问自己,你穿过几件奢侈服装品牌?去过几个奢侈品专柜消费?有些人,这辈子连太古里、国金中心IFS都没有逛过,虽然它们都不算高端商场。那么,你如何能整明白白酒、地产的上市公司的业绩。天天说它们亏损,还不起债务。你来股市是扶贫的吗?行业衰退又不代表企业不行,地产商依旧是红筹股,股息率5%以上,年年都是几百亿利润,哪怕是最困难的2025年……不说港的本土开发商如新鸿基、恒基、长和等等,就说内房股如华润、中海、绿城、金茂这些,也算业绩稳定,因为他们不做穷人的生意,受影响的是恒大,万科、碧桂园等这些给牛马们建鸽子笼的公司。3、房地产,已经都走完主升浪了。目前,港股的地产商几乎都已经突破2020~2021年高点,国企指数已经不断创新高了,央企红利也创新高了,这些权重股主要是房地产,港股主要就是金融地产……大家还在那里说房地产没有行情,真是财富是认知的兑现,小凡买得迟是去年3月份才有恒科、科创的仓位兑现利润去囤它们,我朋友们2023年就开始囤,目前他们利润都是几倍了。连商业不动的华润万象、九龙仓、太古等都涨幅明显了……消费复苏,地产复苏,白酒复苏,永远是从富人端的消费开始,从来没有说穷人先比富人消费回暖……

看到董明珠投资的闻泰科技,才知道杨国强到底有多聪明!2018–2019年,格力系

看到董明珠投资的闻泰科技,才知道杨国强到底有多聪明!2018–2019年,格力系总成本约31.67亿元买入闻泰科技,2020年2月,股价冲到170元+,账面浮盈接近200亿,然而格力居然一股未卖。2024年一度跌破成本价,期间虽有年少量减持,只拿回约17.8亿元。若现价清仓,实际净亏约6亿元,问题是现在也根本卖不了,一卖那边就暴跌。而杨国强投资的长鑫科技,2021年C轮融资,碧桂园创投出资9亿元,2024年卖的时候好歹还赚了11亿,虽然日后是错过了300亿的暴涨,卖飞了。但谁也没有前后眼,投资的最高境界就是见好就收,谁也不知道日后会怎样。起码现在缺钱的时候套现了,而且还大赚一笔。

【钱从哪里来?拆解追觅科技的资本谜局】地方国资百亿元注入追觅据报道:日前,一家

【钱从哪里来?拆解追觅科技的资本谜局】地方国资百亿元注入追觅据报道:日前,一家苏州企业——追觅科技及其创始人俞浩,频频登上各大社交平台。无论是喊出“百万亿美金公司生态”的惊人宣言,还是在AWE展会上豪掷万金包下超万平方米展区,抑或跨界造车、造手机、造飞行机器人,这名清华大学出来的“80后”创始人俞浩,正在挑战外界对一家成立不到10年的非上市企业的想象边界。那么,一个让大家关注的关键问题浮出水面:钱从哪儿来?企业如何支撑起如此庞大的商业蓝图?资本底色:从“小米系”到股权回购公开数据显示,截至目前,追觅科技累计融资8次,融资金额达37亿元。其中,最具标志性的一笔是2021年的C轮融资。2021年10月,追觅科技完成36亿元的C轮融资,由华兴新经济基金、CPE源峰领投,碧桂园创投战略投资,云锋基金、泰康投资等跟投,老股东小米集团、顺为资本、IDG资本追加投资,刷新了当时智能清洁行业单笔融资纪录。此前,2020年8月,追觅科技完成了近亿元的B+轮融资,2018年至2019年则完成了A轮及B轮融资。对于追觅科技来说,最关键的早期资金来自小米生态链。追觅科技创立于2017年,2017年底加入小米生态链,获得了小米集团雷军的投资与首批订单。俞浩在2026年5月明确表示,个人及企业第一笔投资仅来自小米与顺为资本,金额为1400万元。借助小米的渠道红利与自身的研发底座,追觅从代工起步,逐步建立起自有品牌。资本版图的一个关键转折点出现在2025年。俞浩动用了50亿元回购公司老股,将个人持股比例从45%提升至70%。被请出的老股东包括碧桂园创投、泰康投资、顺为资本、达晨创投等较晚估值轮次的参与者。俞浩称,这笔资金来源于其个人财富,而非公司融资。但这也引发了一个疑问:一家处于高速成长阶段的企业,为何要在上市前急于“清理”股东名册?最大钱袋:地方国资的百亿元注入如果说小米集团和风险投资机构是追觅的“第一桶金”,那么,真正为追觅资本引擎提供核心“燃料”的,是地方政府的产业基金。2025年4月,追觅科技旗下CVC机构追创创投,宣布完成绍兴百亿产业基金首期募集,目标规模达110亿元,追觅梦创科技、追觅科技、厦门追创三个平台合计持股55%,三家绍兴国资平台合计持股45%。用大白话说,该模式是由地方政府出钱,追觅负责投资和管理,收益双方共享。俞浩在访谈中透露,“(基金)实际募资超过200亿元,我们自己出资20%。用遍历(挨个接触)的方式,和各地政府有出资能力且产业链匹配的都在谈”。梳理发现,过去两年间,追觅已经在全国范围内铺开了一张庞大的国资合作网络。2024年5月,由吴中金控牵头,国发创投、英诺天使等多个机构共同发布了总规模100亿元的吴中区机器人产业基金,追觅科技以“链主”身份参与。同时,一期10亿元的追觅生态智能制造基金也落地苏州——依托追觅科技产业链深度布局,重点聚焦于智能家电、MOVA产业链、人形机器人等机器人与智能制造产业领域。厦门国资通过国升基金出资,与追创创投合作设立10亿元中早期孵化基金;成都青白江落地10亿元追创智蓉基金,同步建设智能家电欧亚供应链中心和追觅智显总部。杭州临安区政府与追觅科技签署协议,合作设立总规模20亿元的生态基金;苏州宿迁工业园区与追觅天空工场签署50亿元战略合作协议。武汉东西湖、浙江丽水、安徽滁州、山东枣庄、四川宜宾、湖北武汉临空港、台州玉环、嘉兴秀洲、四川达州、安徽全椒、广西柳州……一张覆盖大半个中国的国资投资版图,正在铺开。进入2026年,追觅的“拿钱”节奏进一步提速。据报道,追觅内部成立了十几只基金,组建数百人团队专门寻求募资,知情人士透露基金募资100多亿元,首期到账三四十亿元。各业务单元面临极高的融资与募资指标:目标设定为融资100亿元、募资200亿元,考核周期通常为6个月,每个成熟BU必须设立同名基金。2026年1月22日至23日,追觅旗下投资平台在两天内出资55亿元成立了五家聚焦机器人领域的新公司。3月,又在厦门集中完成4家科技发展合伙企业的注册登记,单家出资额均为5亿元。追觅旗下天空工场创投基金的投资节奏更为惊人——2026年2月投出10家、3月投出15家、4月投出14家,短短3个月完成去年总投资量的60%以上,迄今已投资60多家企业。这种将创始人IP、宏大愿景与地方政府产业基金深度绑定的模式,正在被一些观察者精妙地概括为“精密运转的资本机器”。(文章来源:江苏经济报)

中国最有钱的10位女富豪那财富可相当惊人。比如杨惠妍,碧桂园的重要人物,她家

中国最有钱的10位女富豪那财富可相当惊人。比如杨惠妍,碧桂园的重要人物,她家族财富雄厚,身家超千亿元。吴亚军,龙湖集团的灵魂人物,财富也在数百亿级别,她带领龙湖在房地产领域闯出一片天。周群飞,蓝思科技创始人,靠做玻璃盖板发家,财富同样可观。还有陈丽华,富华国际集团主席,涉足房地产、紫檀家具等行业,资产丰厚。这10位女富豪,财富加起来可能有数千亿,她们或是继承家族产业,或是凭借自身能力打拼,在商业世界里熠熠生辉,成为女性成功的典范。白手起家女首富女亿万富豪

看完这组负债名单,你就别再焦虑了许家印:恒大,负债约2.4万亿杨国强:碧桂

看完这组负债名单,你就别再焦虑了许家印:恒大,负债约2.4万亿杨国强:碧桂园,负债约1.7万亿孙宏斌:融创,负债约8500亿许荣茂:世茂,负债约4300亿王文学:华夏幸福,负债约4300亿王振华:新城控股,负债约3900亿李思廉:富力,负债约3130亿姚振华:宝能,负债约3130亿郭梓宁:奥园,负债约2500亿郭英成:佳兆业,负债约1380亿这些千亿级、万亿级的大佬都在扛压力、渡难关,你不过是背负几十万、几百万的债务,何必天天失眠焦虑、自我内耗,甚至钻牛角尖?负债有30万元存款,怎么理财比较好工作安定、收入稳定吗?

【今年房地产债务重组3000亿,许家印却站上被告席,他到底做错了什么?】2

【今年房地产债务重组3000亿,许家印却站上被告席,他到底做错了什么?】2026年中国房地产债务重组规模超3000亿,万科、碧桂园都在谈判展期,唯独许家印被提起刑事诉讼,八宗罪压身,他为什么成了“那个例外”?双时间线:人物线:1958年生,1996年创业,2009年上市,2017年首富,2021年爆雷,2026年认罪。事件线:2016年中央提出“房住不炒”,房地产进入下行周期;2017年许家印却逆势加杠杆,负债率冲到150%以上;2020年“三条红线”政策出台,恒大踩中全部三条;2021年9月恒大财富爆雷,许家印承诺“保交楼”,私下却转移资产;2023年被抓时,发现他通过“技术性离婚”把资产转到前妻名下,这种“假保交楼、真转移资产”的行为激怒了监管部门。他把中国房地产商的底线都踩了:第一是“保交楼vs转移资产”的冲突,许家印嘴上说保交楼,暗地里把资产转到海外;第二是“企业责任vs个人责任”的冲突,恒大债务是公司行为,但许家印个人涉嫌职务侵占、挪用资金;第三是“市场化处置vs刑事追责”的冲突,其他房企债务问题走市场化重组,许家印却涉及刑事犯罪;第四是“认罪悔罪vs实际赔偿”的冲突,许家印当庭认罪,但2.4万亿债务怎么还?百万投资者损失怎么赔?三个商业逻辑给你讲透:第一,房地产企业的“政治经济学”,在中国做地产,不仅要懂经济,更要懂政治,许家印在“房住不炒”大背景下逆势加杠杆,是政治误判;第二,企业家“底线思维”的重要性,许家印触碰了法律底线、道德底线、金融安全底线,三重底线全破;第三,危机处理的“诚实原则”,恒大爆雷后如果许家印诚实面对、积极还债,可能不会走到今天,但他选择了欺骗和转移资产。

触目惊心!掏空百姓血汗的房企负债表1. 许家印:恒大集团董事长,负债2.44万亿

触目惊心!掏空百姓血汗的房企负债表1.许家印:恒大集团董事长,负债2.44万亿2.张玉良:绿地控股董事长,负债1.24万亿3.杨国强:碧桂园创始人,负债7679亿4.王健林:万达集团董事长,负债6000亿5.孙宏斌:融创中国董事长,负债1883亿6.许荣茂:世茂集团董事长,负债4331亿7.王文学:华夏幸福董事长,负债2852亿8.王振华:新城控股董事长,负债1881亿9.李思廉:富力集团董事长,负债2621亿10.姚振华:宝能集团董事长,负债超2000亿11.郭英成:佳兆业集团董事长,负债2444亿12.郭梓宁:中国奥园集团董事长,负债1739亿13.黄其森:泰禾集团董事长,负债1950亿14.黄红云:金科股份董事长,负债1470亿15.欧宗荣:正荣地产董事长,负债1090亿16.郁亮:万科企业董事长,负债7848亿

触目惊心!掏空百姓血汗的房企负债表1. 许家印:恒大集团董事长,负债2

触目惊心!掏空百姓血汗的房企负债表1.许家印:恒大集团董事长,负债2.44万亿2.张玉良:绿地控股董事长,负债1.24万亿3.杨国强:碧桂园创始人,负债7679亿4.王健林:万达集团董事长,负债6000亿5.孙宏斌:融创中国董事长,负债1883亿6.许荣茂:世茂集团董事长,负债4331亿7.王文学:华夏幸福董事长,负债2852亿8.王振华:新城控股董事长,负债1881亿9.李思廉:富力集团董事长,负债2621亿10.姚振华:宝能集团董事长,负债超2000亿11.郭英成:佳兆业集团董事长,负债2444亿12.郭梓宁:中国奥园集团董事长,负债1739亿13.黄其森:泰禾集团董事长,负债1950亿14.黄红云:金科股份董事长,负债1470亿15.欧宗荣:正荣地产董事长,负债1090亿16.郁亮:万科企业董事长,负债7848亿

去年10家房企债务重组及净利润情况一览。

去年10家房企债务重组及净利润情况一览。