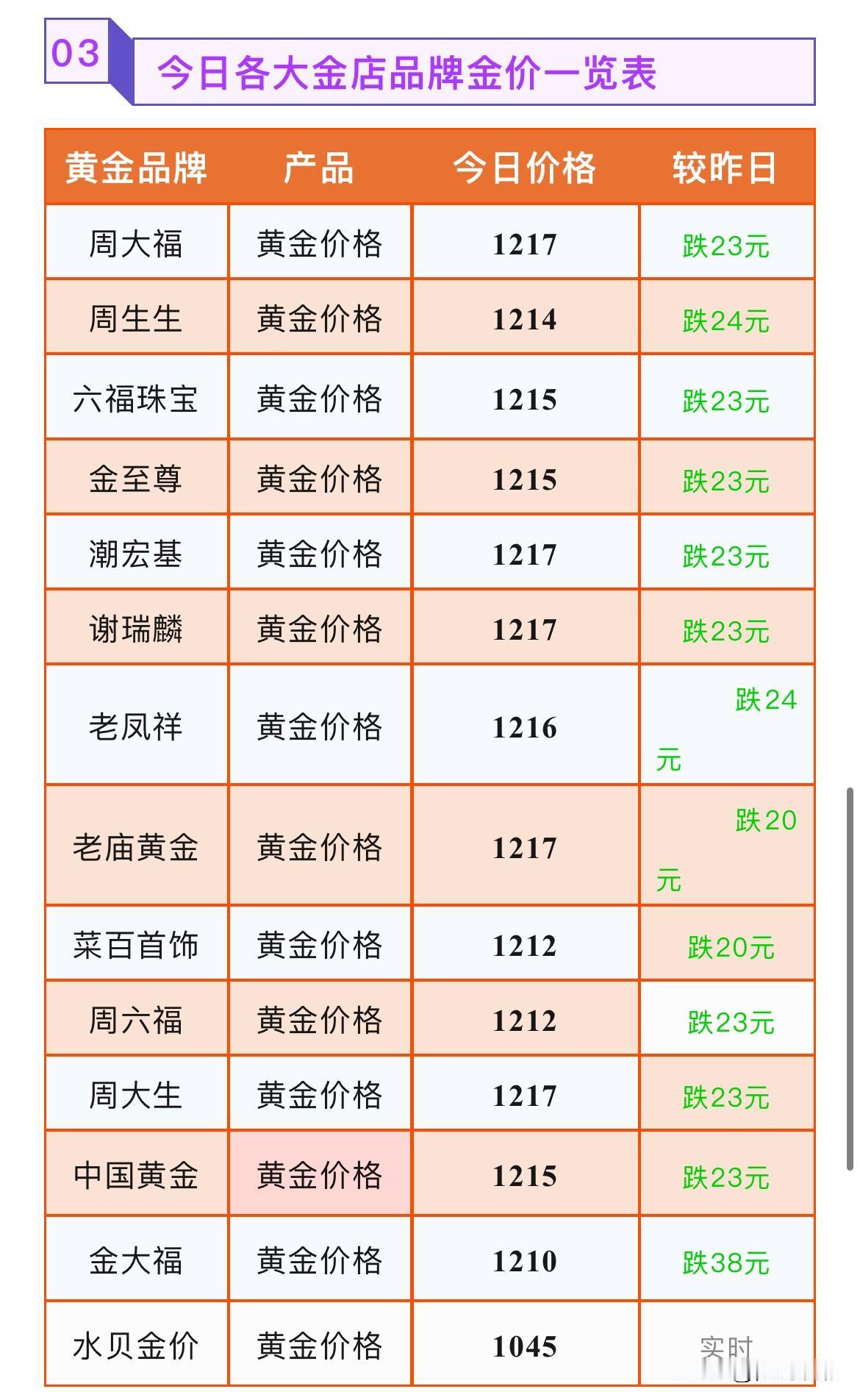

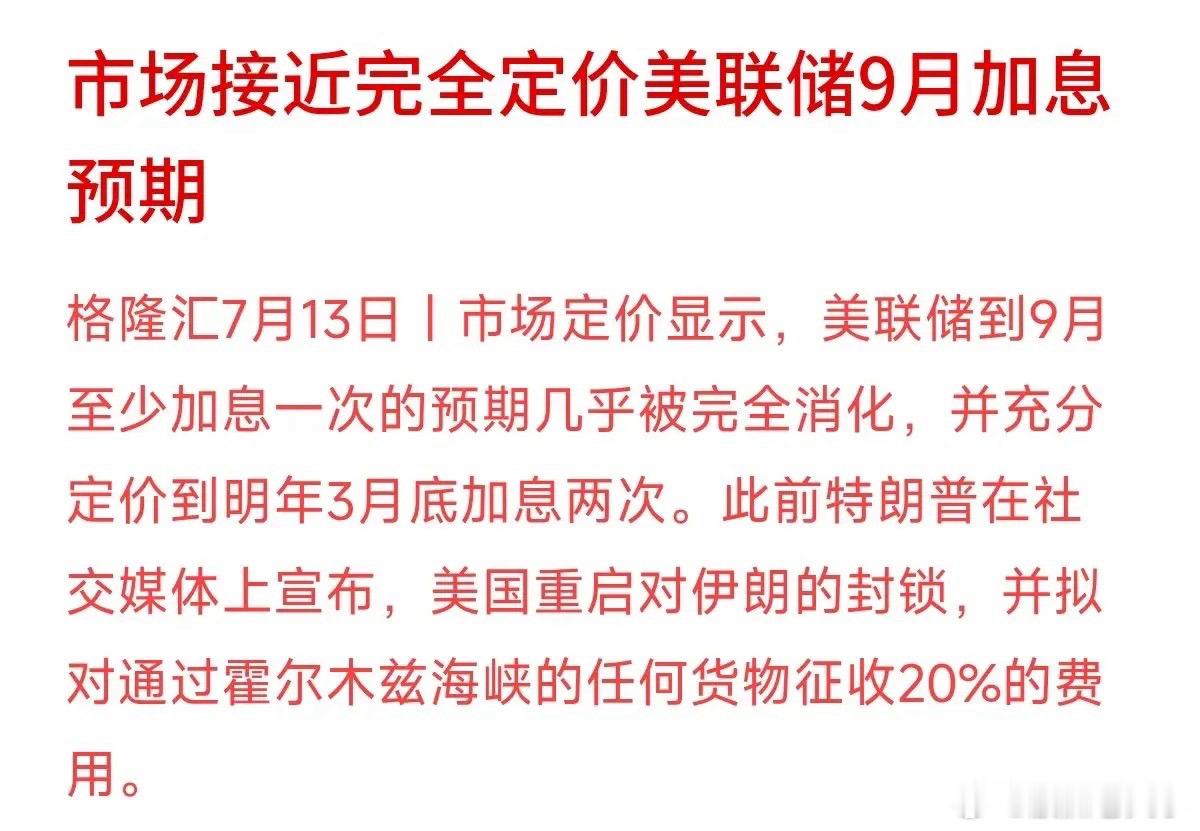

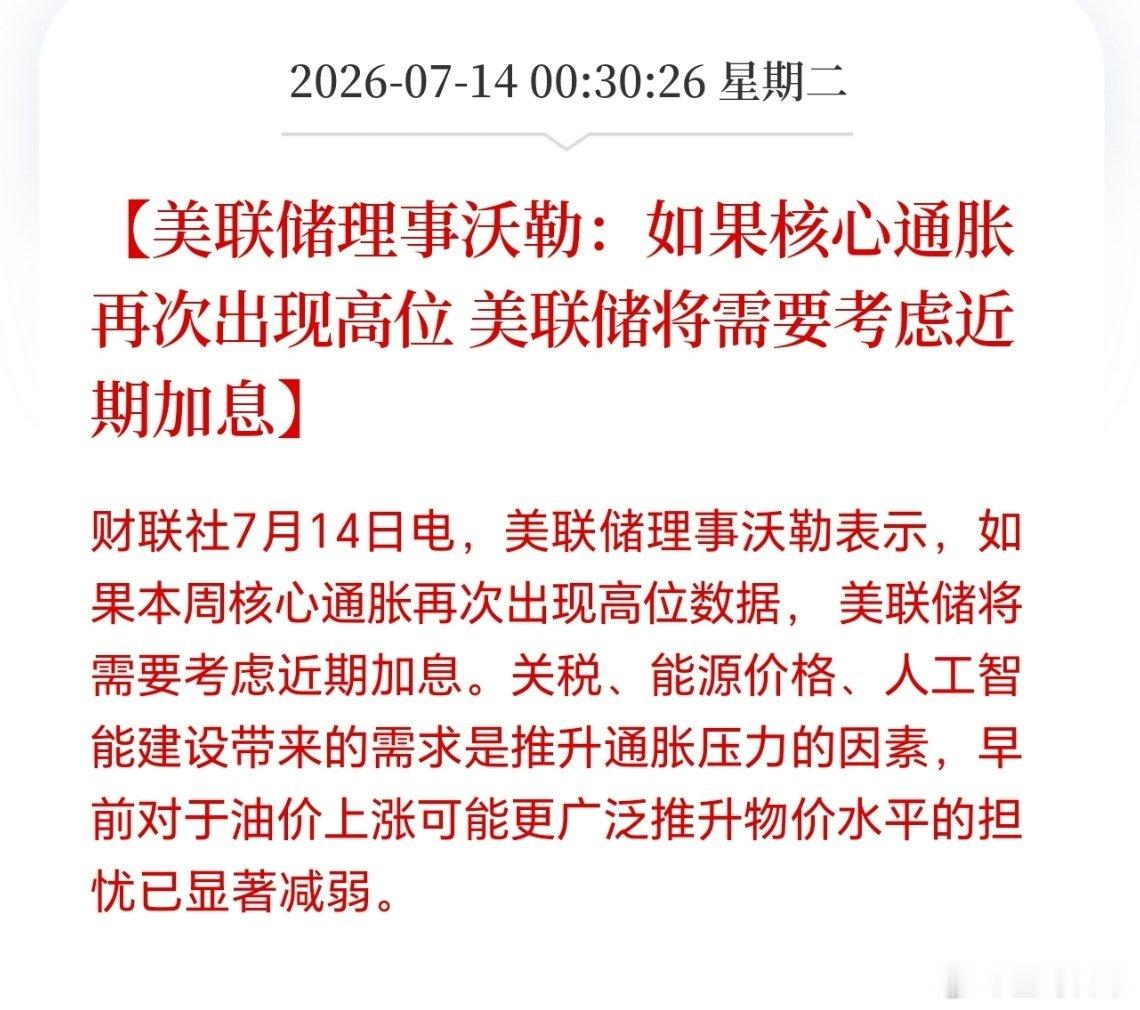

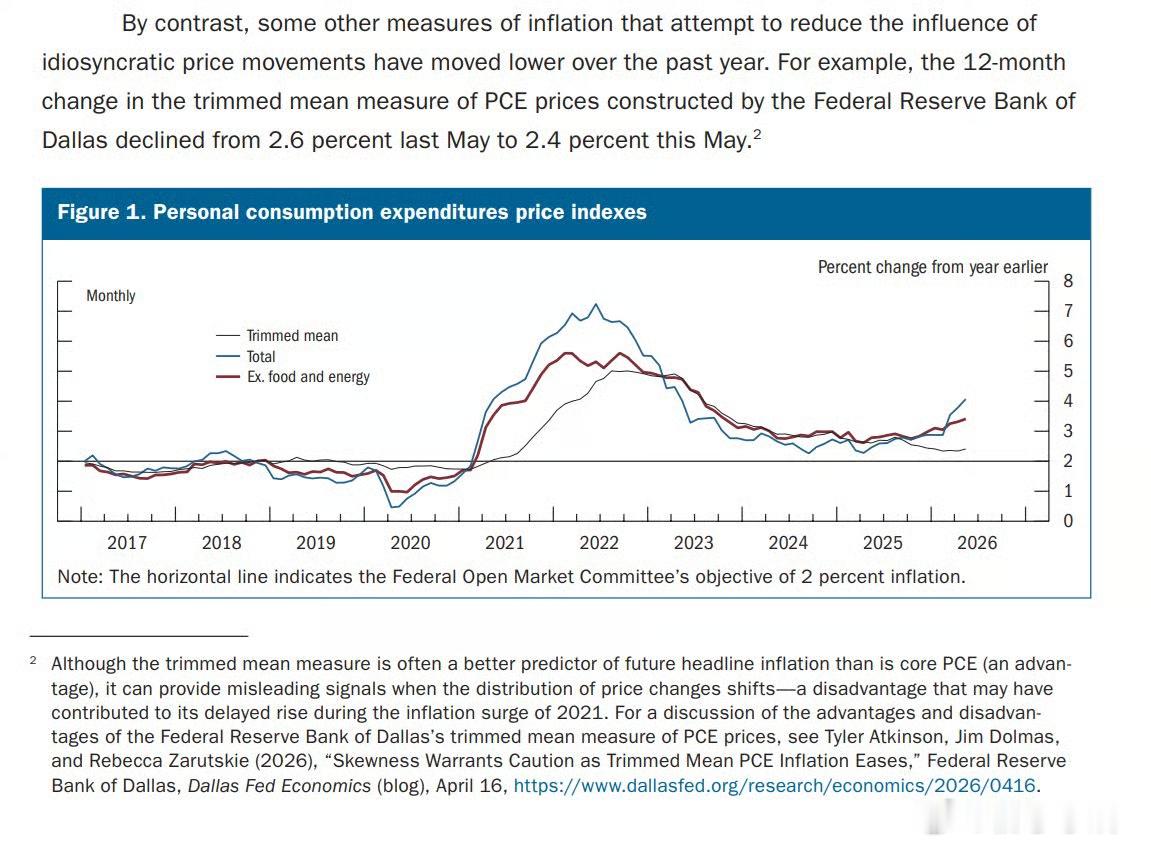

越借越大胆!美国债务逼近39万亿,中国用13年悄然调整布局,美联储后知后觉!美国财政部的债务计数器在今年3月越过了39万亿美元。这个数字摊到约3.4亿人口头上,相当于每个人背着11万多美元;换成一个三口之家,就是34万美元左右。它当然不是明天就会寄到居民信箱里的账单,却说明联邦政府依靠借款维持支出的速度,已经快得让人无法忽视。按照目前的赤字轨迹,40万亿美元不再是遥远的概念,但什么时候跨过去,仍取决于财政收支和发债节奏,不能提前写成板上钉钉。真正让华盛顿头疼的,不只是本金越来越大,还有利息,2024财年,美国联邦政府净利息支出达到9490亿美元,已经超过同期8260亿美元的国防部军事支出。钱要先拿去支付债务成本,留给基础设施、教育和产业项目的空间自然会受到挤压;而债务规模越高,新发行国债需要支付的利息又越多,财政压力就这样一层层叠了上去。这并不是某一届政府突然造成的结果,共和党通常更强调减税与国防投入,民主党更愿意保留福利和公共支出,但两党都很难推动会让选民立刻感到疼痛的改革。美国长期享有美元储备货币地位,美债市场规模大、交易方便,全球银行、基金、养老金和央行都将它视为重要资产,因此美国总能相对容易地找到买家。中国曾经是其中最受关注的买家,2013年11月,中国持有的美国国债达到约1.3167万亿美元的历史高点。那时中国通过贸易积累了大量美元,这些资金需要寻找安全、流动性较强的去处,美债自然成为外汇储备配置中的重要一环。随后十多年,这个数字缓慢下降,没有某一天突然清仓,也不存在所谓“一夜之间掀桌”。美国财政部最新公布的2026年5月数据显示,中国持有美债约6593亿美元,比4月的6511亿美元略有增加,但与峰值相比已经减少了一半左右。自2022年4月跌破1万亿美元后,中国持仓再未回到那个水平。这里面既有主动调整,也有债券价格、汇率变化以及托管地点转移带来的统计影响,因此不能把每一次下降,都直接解释成某种政治表态。方向仍然清楚,中国正在把储备配置铺得更开,6月,中国官方黄金储备增加约48万盎司,折合接近15吨,已经连续20个月增持,黄金总量升至7544万盎司。同时,全球央行在2026年第一季度净买入约244吨黄金,2025年全年购买约863吨。黄金没有利息,也无法完全替代美债的流动性,但它不依赖某一个发行国的信用,在金融和地缘风险升高时,适合承担分散风险的角色。不过,把这些变化写成“世界正在集体逃离美元”,就说得太满了。国际货币基金组织数据显示,2026年第一季度,美元在已分配外汇储备中的占比反而升至57.13%,仍远高于欧元和人民币;人民币的份额只有1.99%。外国投资者持有的美国国债总量也没有崩塌,5月底达到约9.37万亿美元,接近历史高位,当月海外资金还净买入了566亿美元长期美债。真正发生变化的,是买家结构,5月底,外国官方机构持有的美债约3.85万亿美元,在全部海外持仓中不到一半,剩下的主要来自银行、基金、保险机构和其他私人资本。这些买家并不是一定不可靠,但通常比央行更在意收益率和交易机会。一旦通胀上升、财政前景恶化或者长期利率走高,它们要求的回报也会增加,美国政府最终便要为借钱付出更高成本。所以,中国从1.3万多亿美元降到约6600亿美元,并不等于把美元资产全部搬空,更不意味着美元体系马上失去支撑。中国依然拥有庞大的外汇储备,也仍需要美元资产满足流动性、安全性和国际贸易需求。真正改变的,是过去那种把大量新增外汇继续堆进美债的配置方式,正在让位于黄金、其他币种资产以及更加多元的跨境结算安排。我认为,美国债务最值得警惕的,并不是39万亿或者40万亿带来的视觉冲击,而是财政已经越来越依赖持续借款,利息在预算中所占的位置也越来越重。只要美元和美债仍是全球最重要的储备工具,美国就不会因为中国减持几百亿美元而立刻陷入危机,但这种优势也绝不是可以无限透支的免费筹码。中国的做法更像长期风控,而不是一次情绪化的“掀桌”。美债仍有价值,所以没必要全部卖掉;风险确实在积累,所以也不能继续把鸡蛋全放在同一个篮子里。未来的国际货币体系未必会出现某一种货币突然取代美元,更可能是各国继续保留美元,同时多买一些黄金、多使用本币结算,再为自己准备几条备用通道。