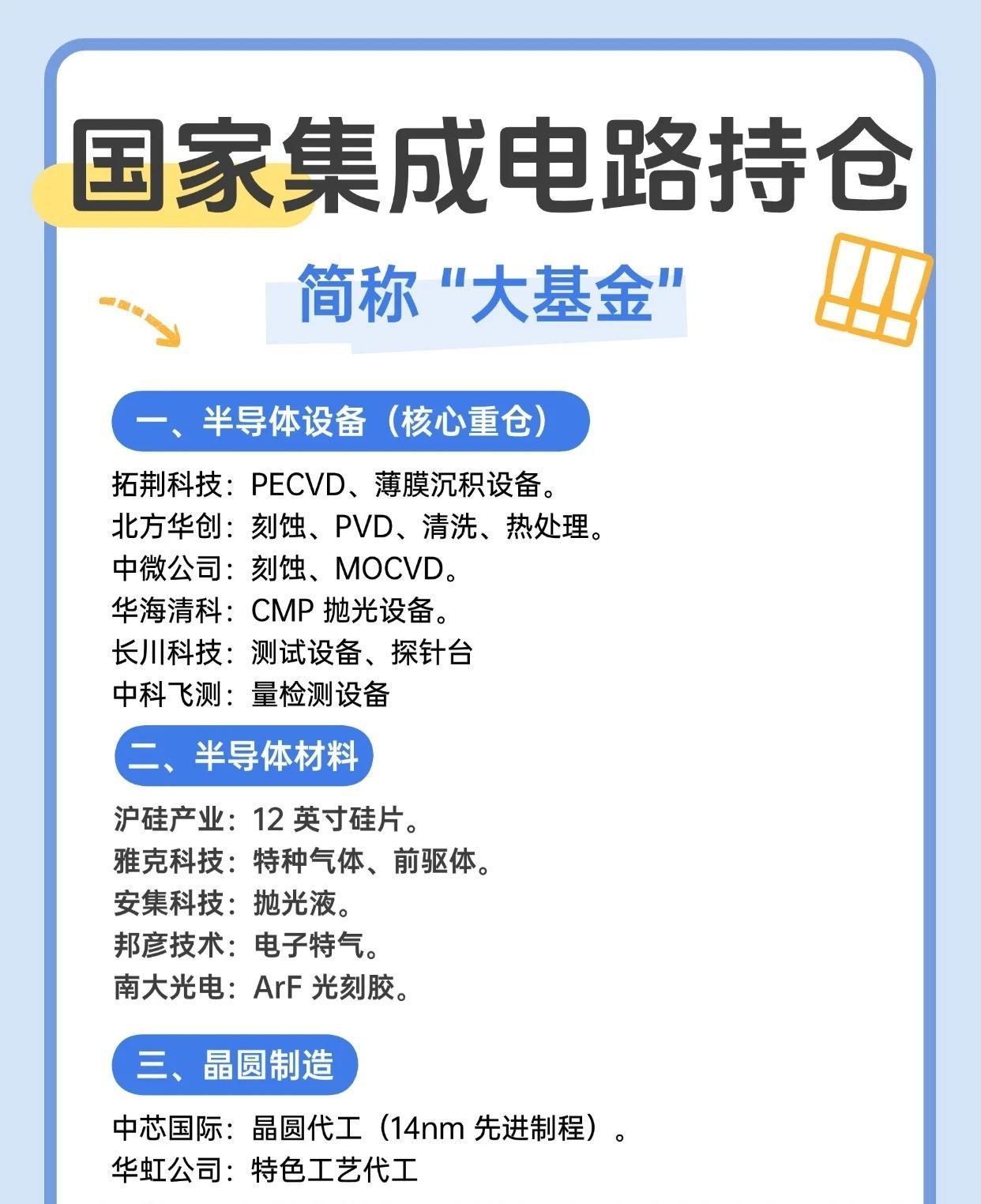

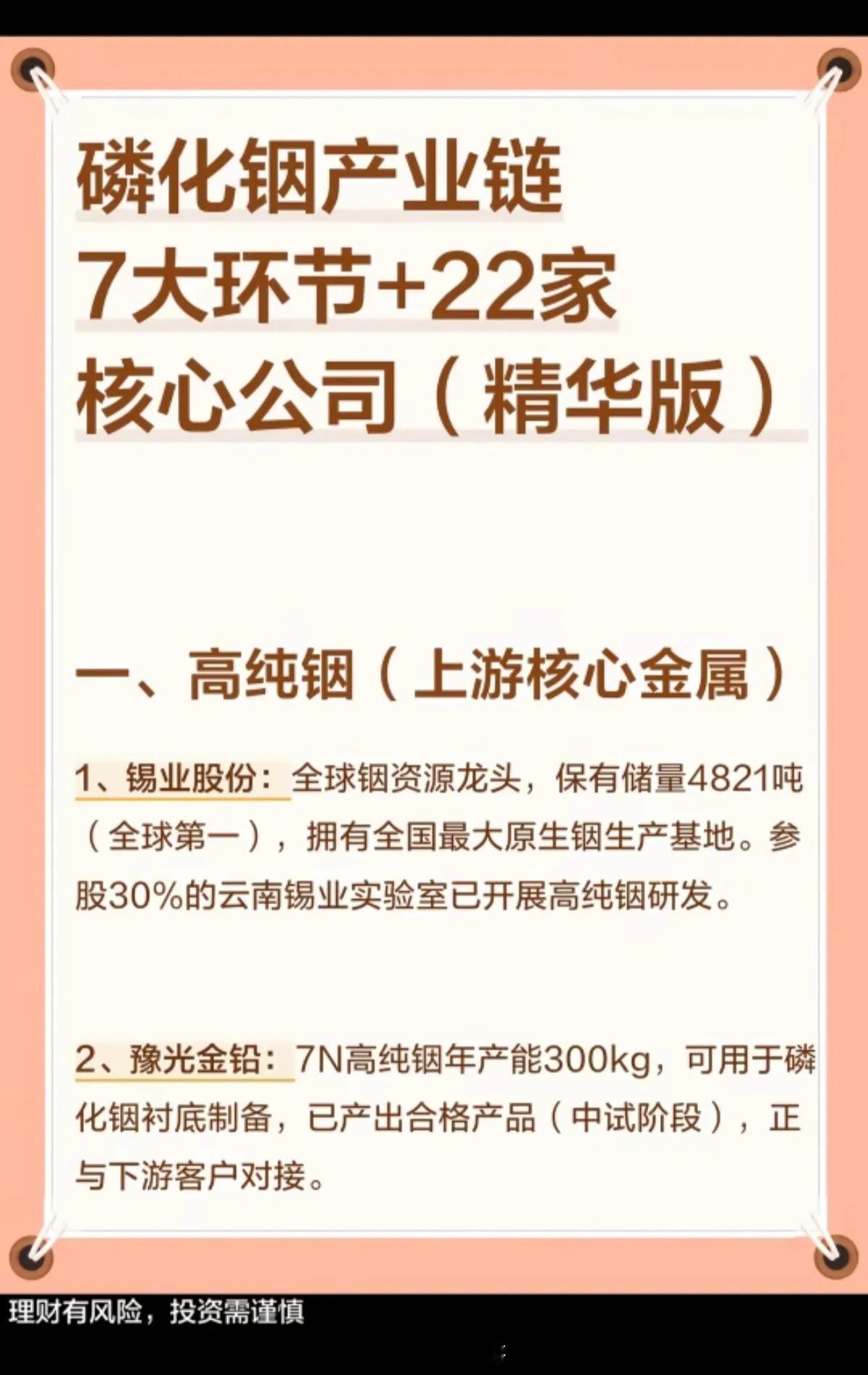

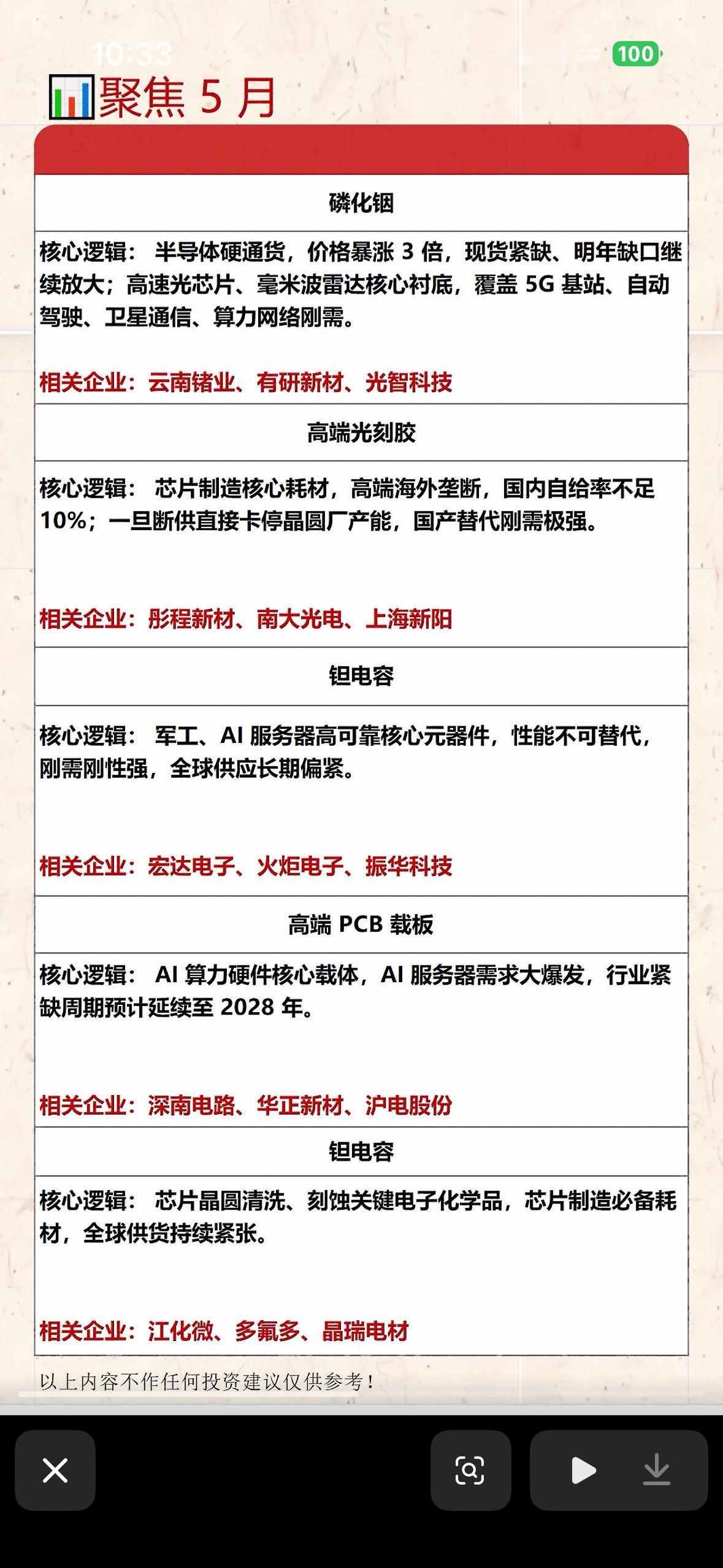

标签: 芯片

人工智能板块10大领头羊:1.工业富联:全球AI服务器代工龙头,算力制造核心,

人工智能板块10大领头羊:1.工业富联:全球AI服务器代工龙头,算力制造核心,硬件老大,市值:12000亿。2.海光信息:国产高端CPU/GPU龙头,大模型训练、推理主力芯片,国家队背景,市值:6800亿。3.寒武纪国产AI加速芯片龙头,云端、边缘、端侧全线布局,第一科技高价股,市值:7100亿。4.海康威视全球AI视觉系统、安防龙头,工业/交通/家居AI场景落地领先,市值:3300亿。5.科大讯飞通用大模型+智能体龙头,星火大模型,政务、教育、医疗多领域布局,市值:1800亿。6.中兴通讯5G、6G+智能通信基建龙头,算力网络、智算中心建设,市值:1700亿。7.汇川技术工业自动化+机器人龙头,智能制造、新能源车电控双驱动,市值:1800亿。8.中科曙光液冷超算+智算中心龙头,全国智算建设主力,国产算力集群核心,市值:1300亿9.金山办公AI办公龙头,WPS+大模型,B端智能文档/协作落地标杆,市值:1500亿。10.同花顺金融AI龙头,智能投顾、行情、数据服务,金融大模型领先,市值:1700亿。人工智能预期非常明确,未来一定会有大发展,但是人工智能也很鱼龙混杂,盯住核心龙头,那些有实打实支撑的核心,才不会踩坑。

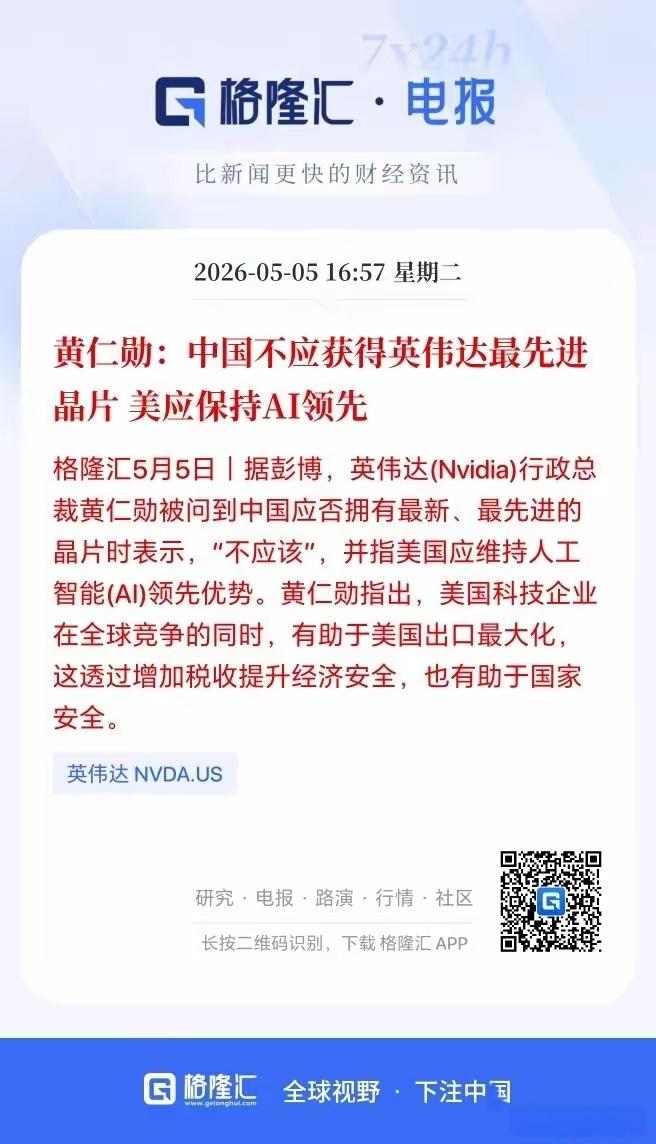

【港股恒指收跌0.76%大模型、芯片等板块回落】香港恒生指数收跌0.76%,

【港股恒指收跌0.76%大模型、芯片等板块回落】香港恒生指数收跌0.76%,恒生科技指数跌0.94%。大模型、芯片等板块回落,智谱跌超3%,Minimax跌超2%,中芯国际跌1.87%,华虹半导体跌1.65%。服饰、汽车等消费股走低,李宁、安踏体育跌约4%,零跑汽车跌3.7%。油气股反弹,山东墨龙涨超4%。详情:港股恒指收跌0.76%大模型、芯片等板块回落

4月28日,国家安全部甩出了一份重磅披露,将一个隐蔽性极强的渗透阴谋曝光于天下,

4月28日,国家安全部甩出了一份重磅披露,将一个隐蔽性极强的渗透阴谋曝光于天下,把那些天天在耳边吹风“别努力了、努力没用”的画皮,直接扒了个干净。事情比想象的要阴险得多,境外的反华政客和财团,正在大把大把地花钱,资助咱们这边的“躺平网红”,批量搞洗脑工程。这不是小孩子闹脾气式的吐槽,你打开手机看到的那些铺天盖地、做得还挺精致的“奋斗不如下跪”、“卷成骨灰也无房”的短视频,背后全是有剧本、有资金支持的“认知战”。他们故意把几个人的不如意,缝合加工成“整个国家烂透了、谁也跑不掉”的恐怖故事,想把年轻人的那股气给泄掉。这甚至不只是为了让你消极怠工,更恶毒的是,他们想把“奋斗=被剥削”这个念头,牢牢焊死在你的脑子里。想想这事儿有多可恨又有多讽刺,是谁在出钱劝咱们躺平?恰恰是那些凭奋斗起家、现在还想方设法垄断顶尖科技,打压咱们芯片、新能源的守成霸主们。更让人冷笑的是,当它们的笔杆子和口水网红在拼命劝中国青年躺下摆烂、嘲笑“努力无用”的时候,这些国家自己正在内部玩命地抢夺人才。它们推出各种各样的吸才工程,高薪挖角,害怕自己的哪怕一个精英跑到中国来了。换句话说,它们不要的乐色逻辑,专门打包扔给咱们,它们自家的宝贝香饽饽,咱们连味儿都甭想闻见。这就是场彻头彻尾的欺诈,它们就是怕,怕我们这代年轻人身上的冲劲,怕我们这股“一定要搞出点名堂”的志气。历史上,国与国的竞争,哪个不是靠一代代人提着口气干出来的?大国重器、芯片突围、新能源超越,哪一项是躺着能赢的?它们正是因为太清楚“奋斗”的威力,所以才会花这么大的价钱,费尽心机要从根子上阉割我们青年人的奋斗意志。可如果真被这种把戏骗了,最后吃亏的是谁?肯定不是那些在幕后花钱的洋大人,而是咱们这些普通的年轻人和咱们的大家底。假如真听信了这套鬼话,废掉的不是别人,是你自己在学校多读的那几年书,是你面对下一次人生进阶关卡时的心态,他们赢来的,是你我本该拥有的、实现阶层跃迁的机会拱手相让。当然,这次国安部的发声,不是冲着那些加班累了、在出租屋里喘口气说句“好想躺平”的年轻人来的。累是生活常有的事,自嘲也是一种休息,国安部要把刀子砍掉的,是那些收了黑钱,恶意把这种疲惫庸俗化成“奋斗没卵用”、煽动大伙报复社会的毒瘤,把累了休息的玩笑,包装成“人类活该原地等死”,这就是毒药了。解决这种“精神投毒”,光是抓几个间谍肯定不够,外面有人骗,还得咱们自己心里有定力。国安部这次直言不讳地点破这个阴谋,其实也让我们自己静下心来想想:每天刷到的那些极端消极的内容,真的是全部真相吗?还是有人故意只让你看这灰暗的一半?国与国斗,有时候拼到底,就看谁的年轻人腰杆更硬、心里那团火更旺,它们越是怕咱们拼,越是证明咱们这股牛劲儿走对了路。看清了这层博弈,就别让那些廉价的“躺平”口水,洗掉了咱们闯荡未来的底气,这世上最亏本的买卖,就是为了别人的阴谋买单,付出自己本该出彩的人生。

在芯片短缺的背景下,连苹果这样的超级大客户也失去了对供应链的掌控。据『彭博社』刚

在芯片短缺的背景下,连苹果这样的超级大客户也失去了对供应链的掌控。据『彭博社』刚刚的爆料,苹果正和英特尔和三星讨论处理器代工一事,如果顺利达成,将是苹果首次在台积电之外拓展芯片业务的第二供应商。知情人士透露,苹果已与英特尔展开早期谈判,有意采用其芯片代工服务。同时,苹果高管也考察了三星位于得克萨斯州的一家在建工厂,该工厂未来同样将生产先进制程芯片。这两项接触目前均未转化为任何订单,接洽仍处于初步阶段。十多年来,苹果一直自主设计驱动其设备的主处理器SoC,并依赖台积电生产。但即使是全球最大的芯片采购商之一,苹果也难以在供应链动荡中独善其身。近期的AI数据中心大规模建设,叠加市场对能够本地运行AI模型的Mac需求超预期,共同导致了芯片短缺。苹果在上周的2026财年第二季度财报电话会议上谈及了这一问题,指出iPhone和Mac的芯片短缺正在拖累业务增长。对英特尔而言,为芯片制造业务寻找外部客户是CEO陈立武重振计划的关键一环。在经历此前的几次出师不利后,英特尔目前仍处于为代工业务招揽客户的早期阶段。若能拿下苹果这个客户,对陈立武来说将是一次重大胜利,并有望借此吸引更多新业务。苹果与英特尔渊源颇深。从2006年到2020年左右,英特尔一直为Mac设计并供应处理器,直到苹果开始为台式机和笔记本电脑换用基于iPad组件的自研芯片。而在十多年前,三星也曾是苹果iPhone自研芯片的代工合作伙伴。三星目前已经在为iPhone等产品制造更多外围组件,包括电源管理芯片。苹果倾向于为所有核心组件配备至少两家供应商,这不仅能在定价谈判中增加筹码,还能防范供应商断供风险。早在2022年,库克就在一次全员大会上对员工表示:“不管你的感受和想法如何,把60%的产能放在任何单一地区,在战略上可能都站不住脚。”库克在财报电话会议上表示:“核心瓶颈在于生产SoC所需的先进制程产能不足,而非存储芯片。我相信需要几个月的时间才能达到供需平衡。”其中Macmini和MacStudio等产品的缺货极其严重,部分型号甚至要延迟几个月才能拿货。

徐泽伟案件说明什么?徐泽伟案件,本质是美国以“国家安全”为名,动用长臂管辖、联

徐泽伟案件说明什么?徐泽伟案件,本质是美国以“国家安全”为名,动用长臂管辖、联合盟友、捏造证据,精准打压中国半导体产业与普通技术人员的政治事件,被称为“芯片版孟晚舟案”。一、案件核心事实(2025–2026)-当事人:徐泽伟,34岁,上海积塔半导体IT工程师(负责内网维护,非核心研发)。-抓捕:2025年7月3日,与妻子在意大利米兰机场被捕;美方2023年11月已秘密签发逮捕令。-指控:涉9项罪名,称其为黑客组织成员,2020–2021年入侵美国高校窃取新冠疫苗数据。-证据:仅为拼音相似的邮箱+可伪造IP,无直接证据;徐称2020年手机遗失、身份被盗用。-引渡:2026年4月25日被意大利秘密引渡至美国,目前羁押、不得保释,已作无罪辩护。二、案件说明的5个核心问题1.美国科技战全面下沉,目标从企业高管→普通工程师-孟晚舟案针对华为高管;此案瞄准半导体行业普通技术人员,意图制造行业恐慌、阻碍人才流动。-积塔半导体是中国车规级芯片重点企业,直接对标美国巨头,这是被盯上的关键原因。2.美式“司法绑架”套路化、盟友工具化-模式复制:第三国抓捕+秘密通缉+证据薄弱+快速引渡,完全照搬孟晚舟案剧本。-盟友配合:意大利无视证据瑕疵与政治性质,配合美国实施长臂管辖,暴露盟友体系的依附性。3.所谓“网络安全”是政治操弄的幌子-身份不符:徐是芯片IT运维,与生物疫苗、黑客攻击毫无职业关联。-证据牵强:仅靠拼音相似邮箱定罪,是典型的有罪推定、构陷式司法。-真实目的:将网络安全议题政治化,借“国家安全”名义打压中国高科技产业。4.中国公民海外安全风险陡增,技术从业者成重点目标-无差别打击:不再区分高管与普通员工,只要涉战略产业(芯片、AI、生物医药),就可能被盯上。-隐蔽性强:秘密通缉、跨境抓捕,当事人与家属事前毫不知情,几乎无防御机会。-预警不足:普通技术人员缺乏海外风险意识与资源,一旦被构陷,自救能力极弱。5.中美科技博弈白热化,规则话语权争夺激烈-美国焦虑:中国半导体等高端制造快速突破,美国无法通过市场竞争遏制,只能动用国家力量打压。-规则破坏:无视国际法与双边条约,滥用长臂管辖、单边制裁,挑战全球司法主权与国际秩序。-中国应对:外交部已强烈抗议,坚定维护公民权益;此案也警示中国需强化海外公民保护、技术安全防控、国际规则反制能力。三、一句话总结徐泽伟案件不是孤立司法事件,而是美国遏制中国科技崛起的标志性事件,暴露其霸权本质,也为中国企业与海外公民敲响安全警钟。四、反思中国能动用国家力量救回吗?中国有没有对等的反制措施?

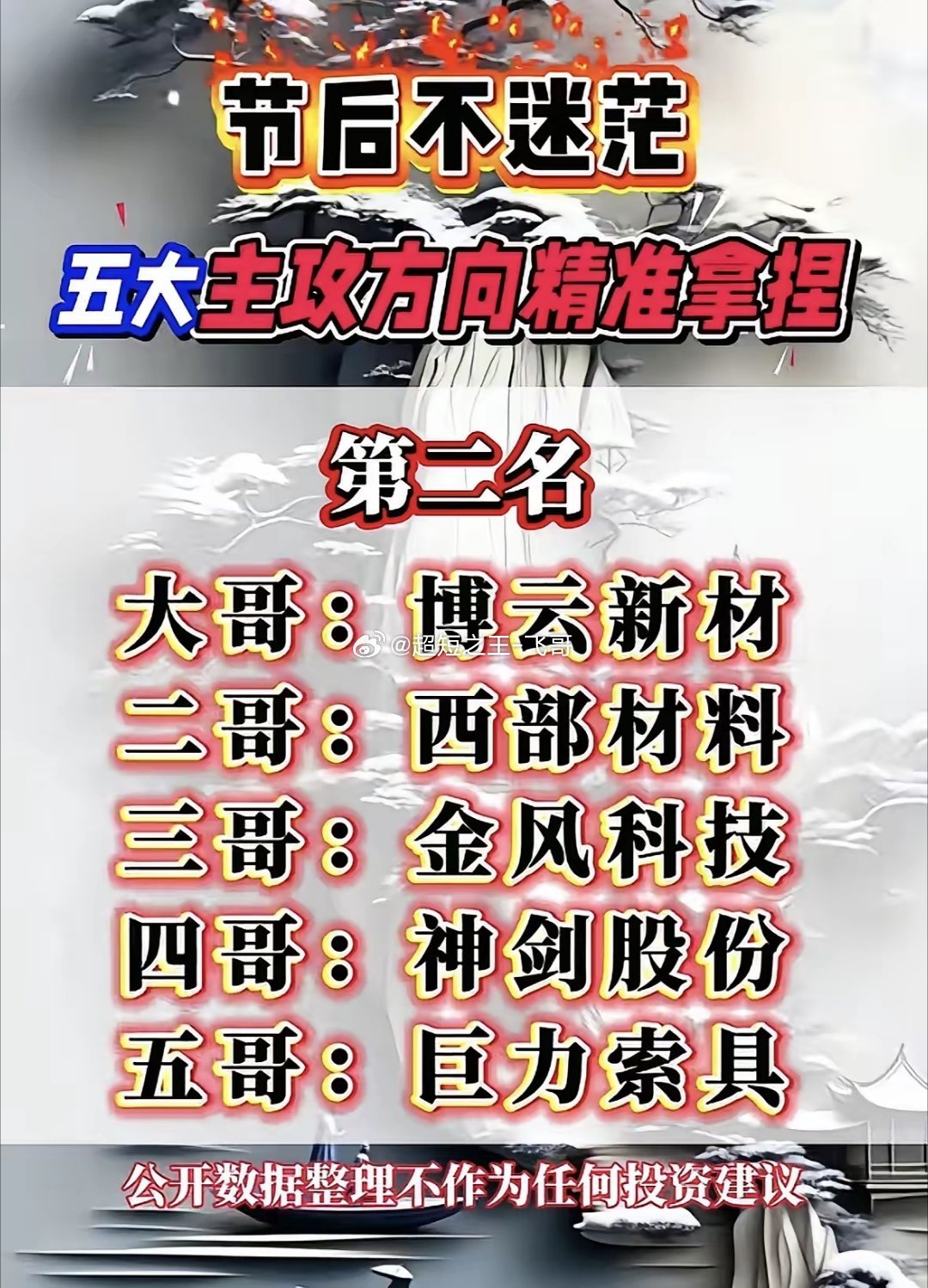

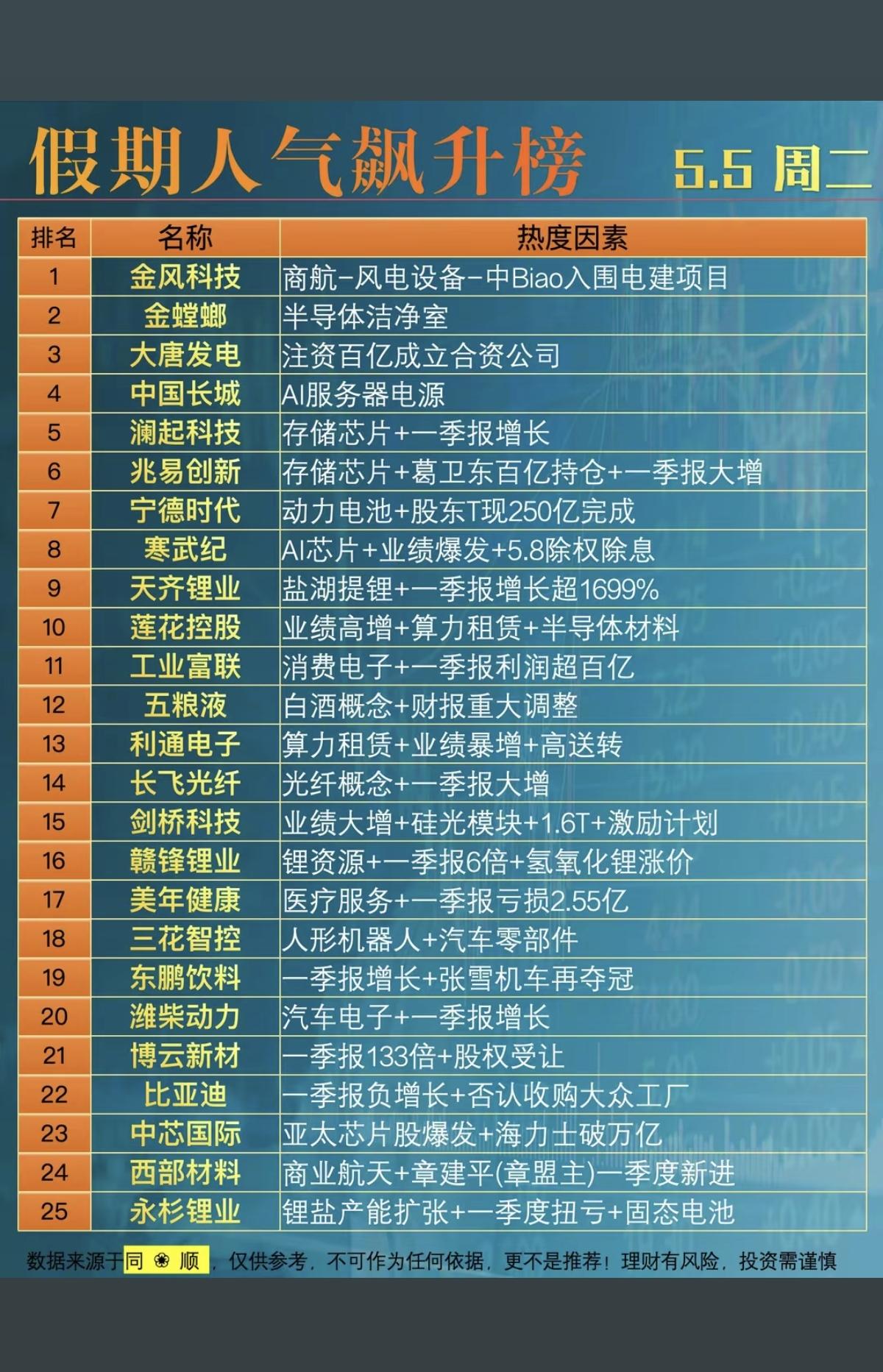

5月主线——AI算力4小龙1. CPO:中际旭创、新易盛、天孚通信、华工科技2.

5月主线——AI算力4小龙1.CPO:中际旭创、新易盛、天孚通信、华工科技2.OCS:腾景科技、福晶科技、光库科技、德科立3.光芯片:源杰科技、仕佳光子、光迅科技、长光华芯4.PCB:胜宏科技、东山精密、深南电路、沪电股份5.AI服务器:工业富联、浪潮信息、紫光股份、华勤技术6.AI芯片:海光信息、寒武纪、沐曦股份、摩尔线程7.光纤光缆:长飞光纤、亨通光电、中天科技、烽火通信8.存储芯片:德明利、兆易创新、佰维存储、江波龙9.光模块设备:罗博特科、科瑞技术、猎奇智能、镭神技术10.CPC:立讯精密、兆龙互连、沃尔核材、鼎通科技11.铜箔:诺德股份、铜冠铜箔、嘉元科技、德福科技12.树脂:东材科技、圣泉集团、美联新材、宏昌电子13.电子布:宏和科技、中国巨石、中材科技、国际复材14.液冷:英维克、高澜股份、中科曙光、申菱环境15.HVDC:中恒电气、圣阳股份、欧陆通、麦格米特16.燃气轮机:杰瑞股份、联德股份、应流股份、东方电气17.SST:四方股份、中国西电、伊戈尔、金盘科技18.AIDC:润泽科技、网宿科技、光环新网、数据港19.算电协同:豫能控股、协鑫能科、南网数字、韶能股份20.算力租赁:利通电子、协创数据、宏景科技、优刻得声明:数据来源通达信等公开资料二次整理,仅做科普,不作为任何投资依据,理财有风险,投资需谨慎。