标签: 财政部

万万没想到,7月17日这一天,几则消息把资源博弈、技术路线选择和宏观风险推到了极

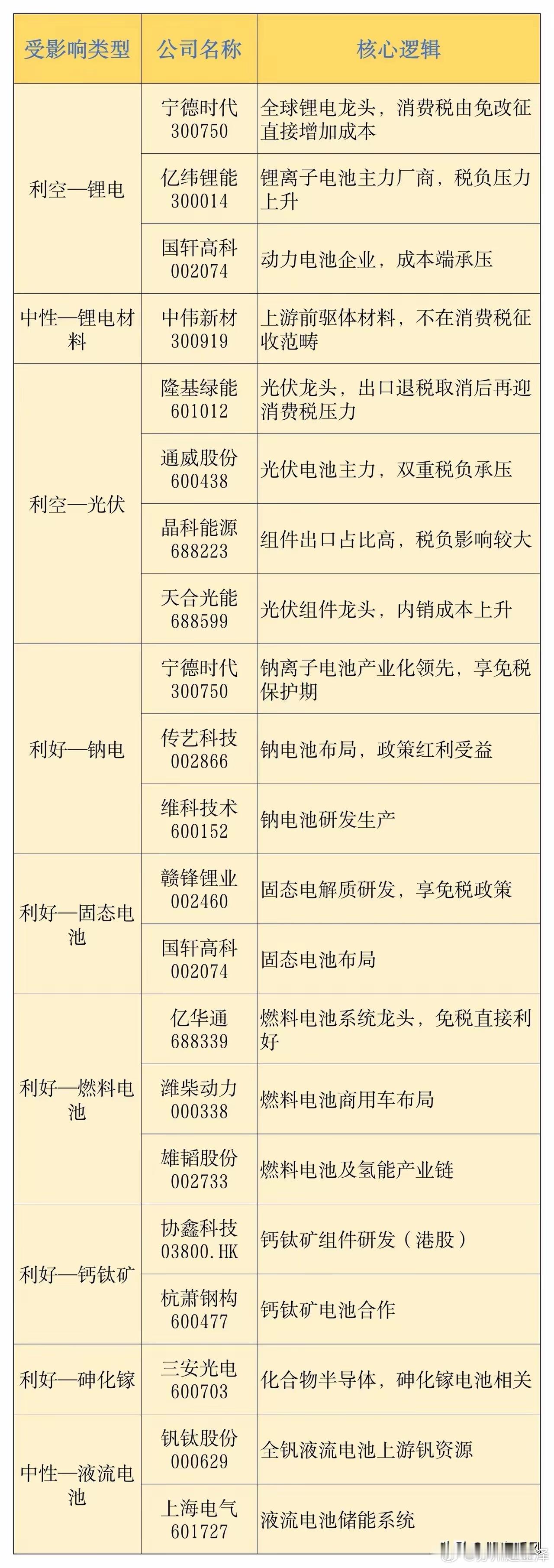

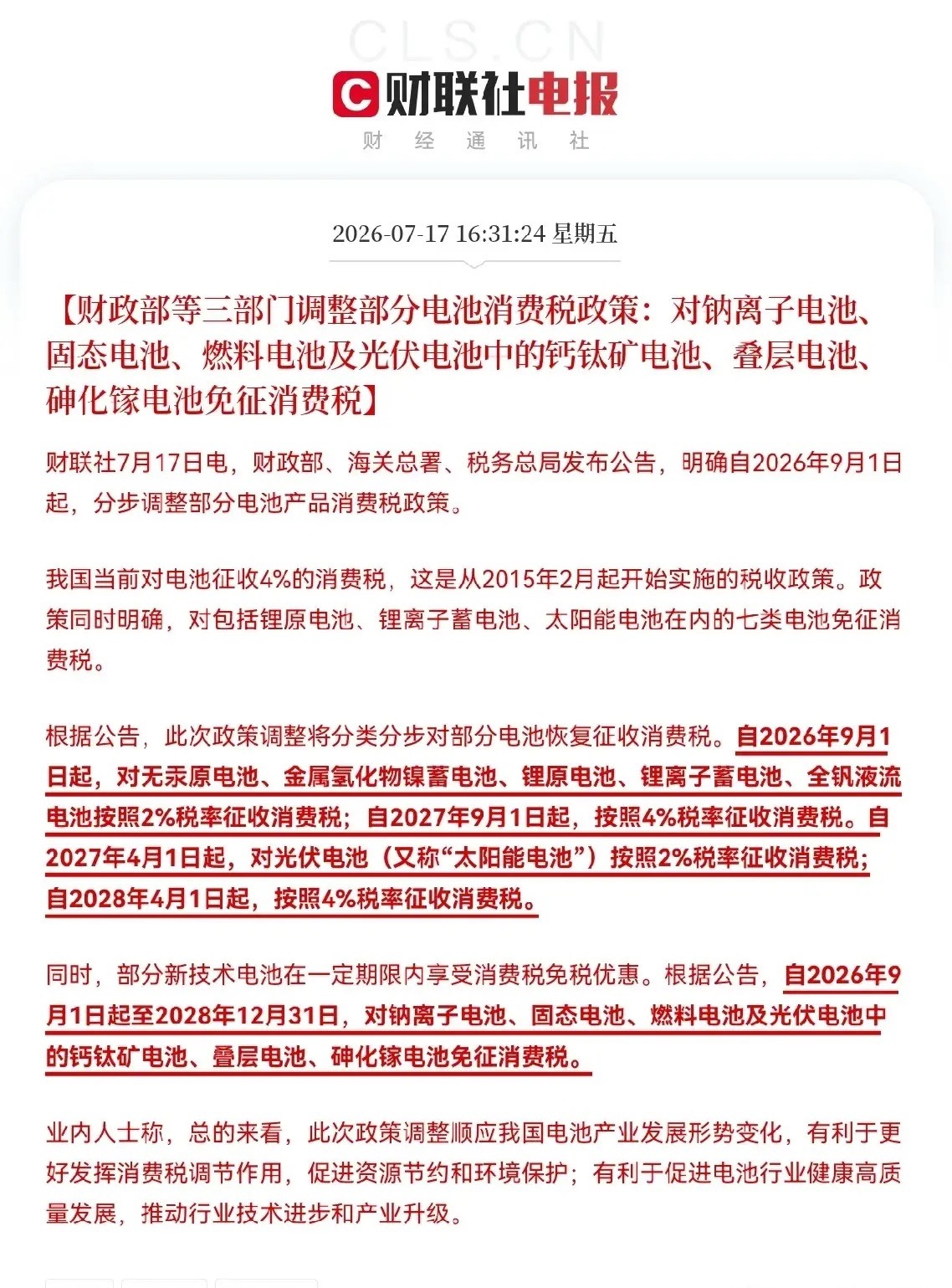

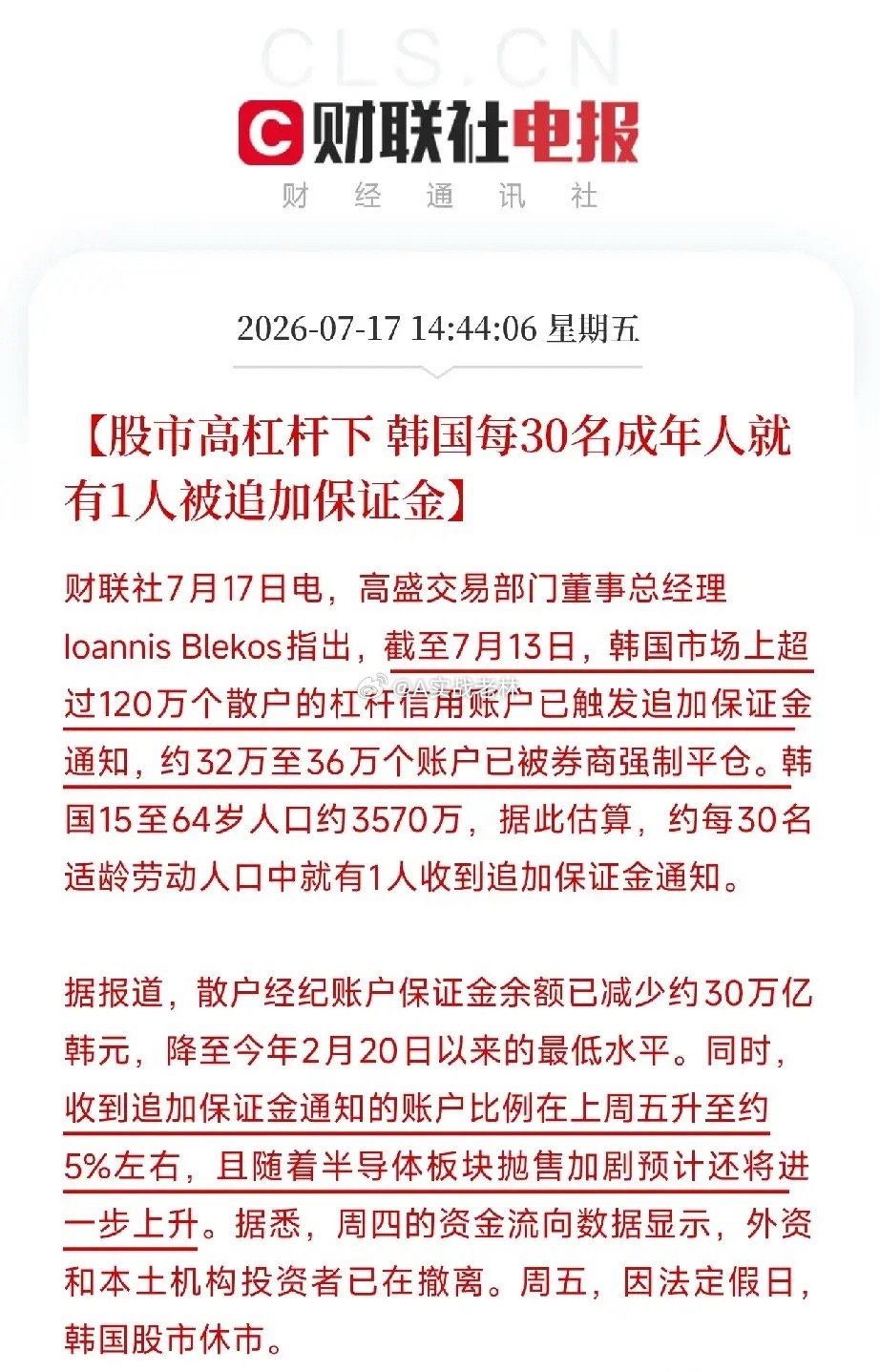

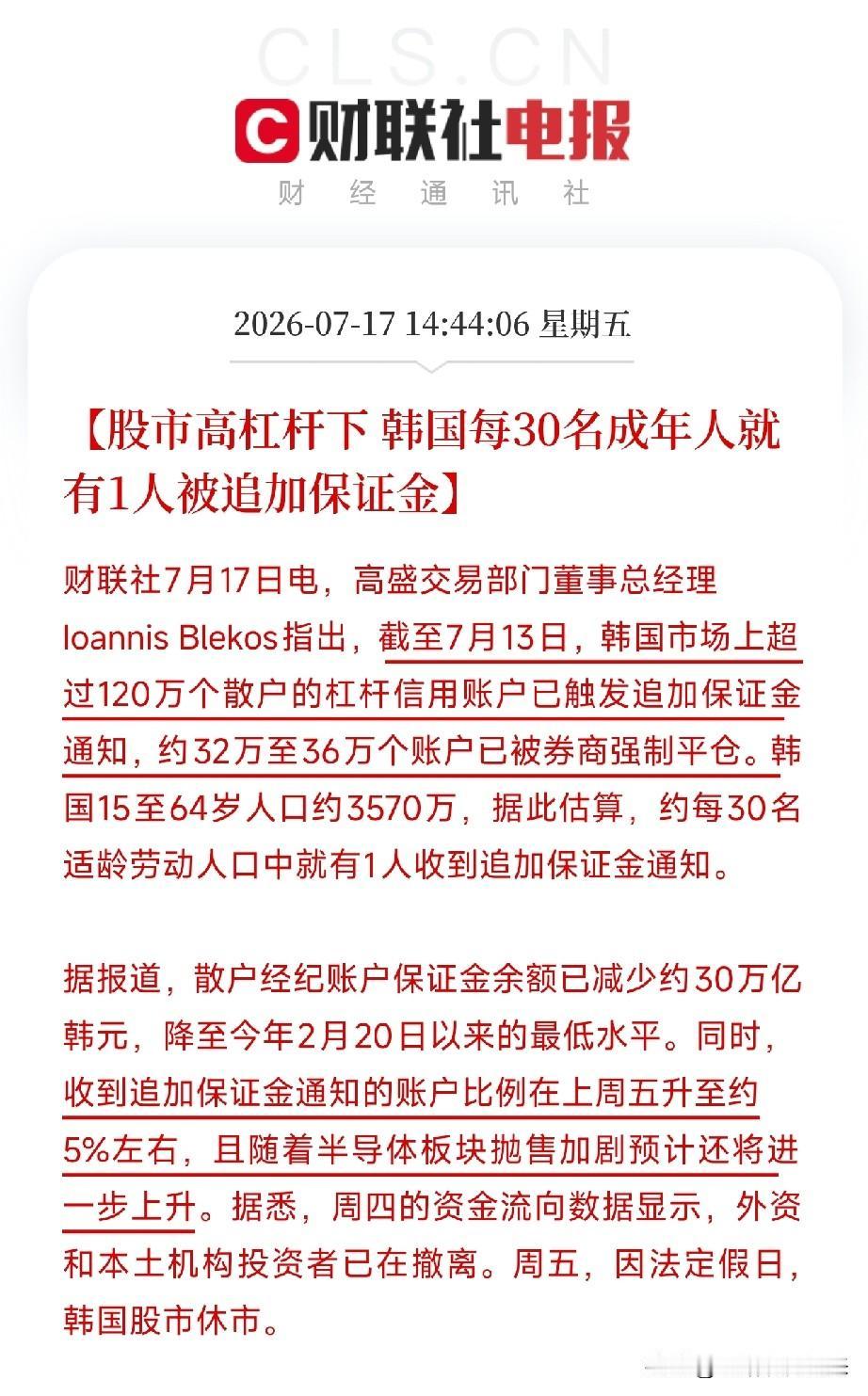

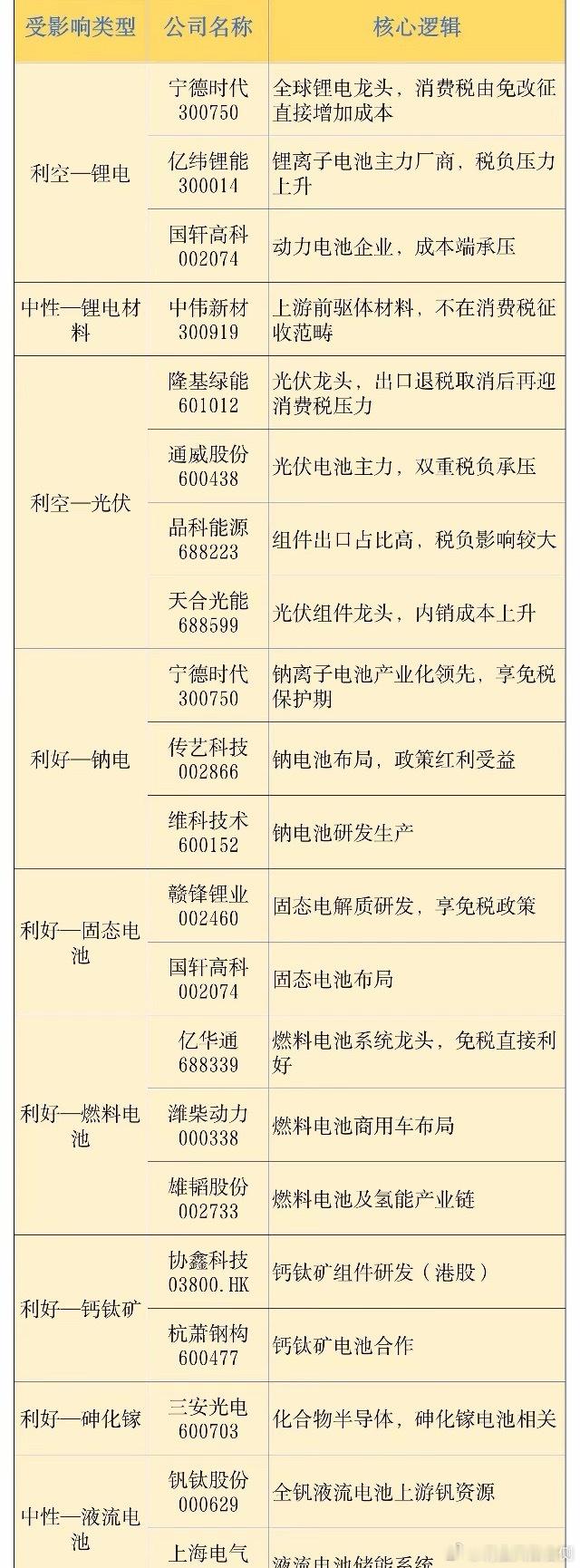

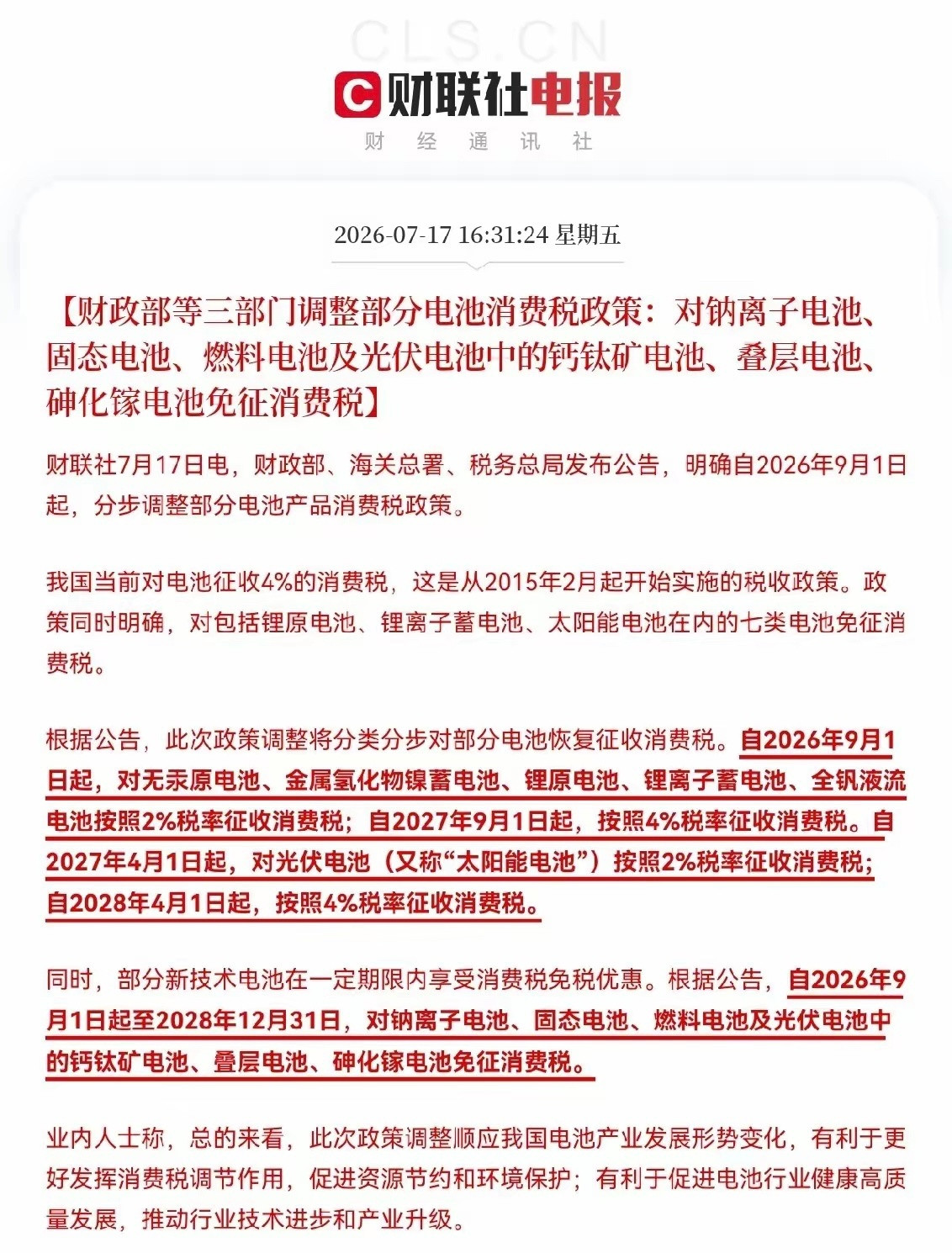

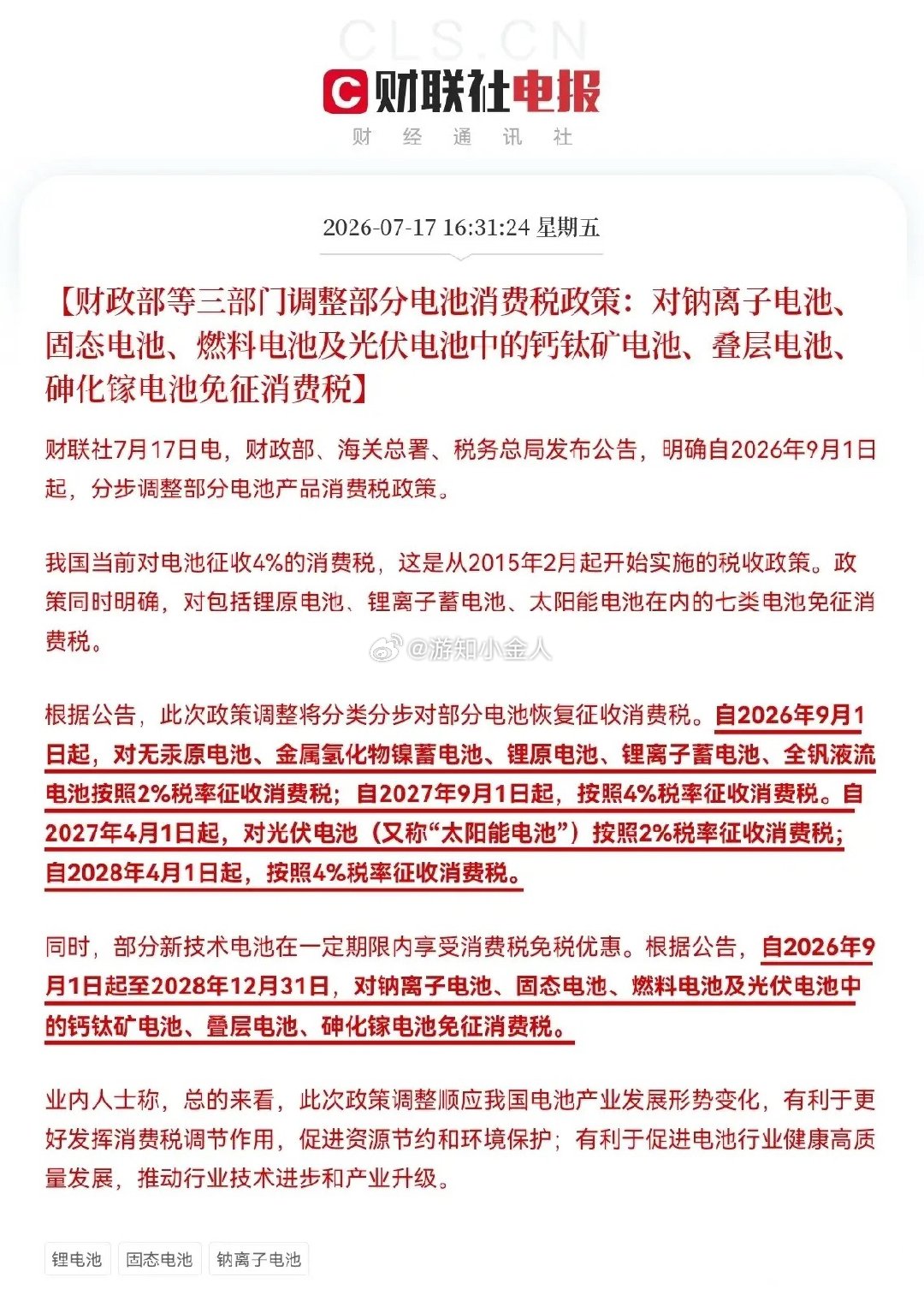

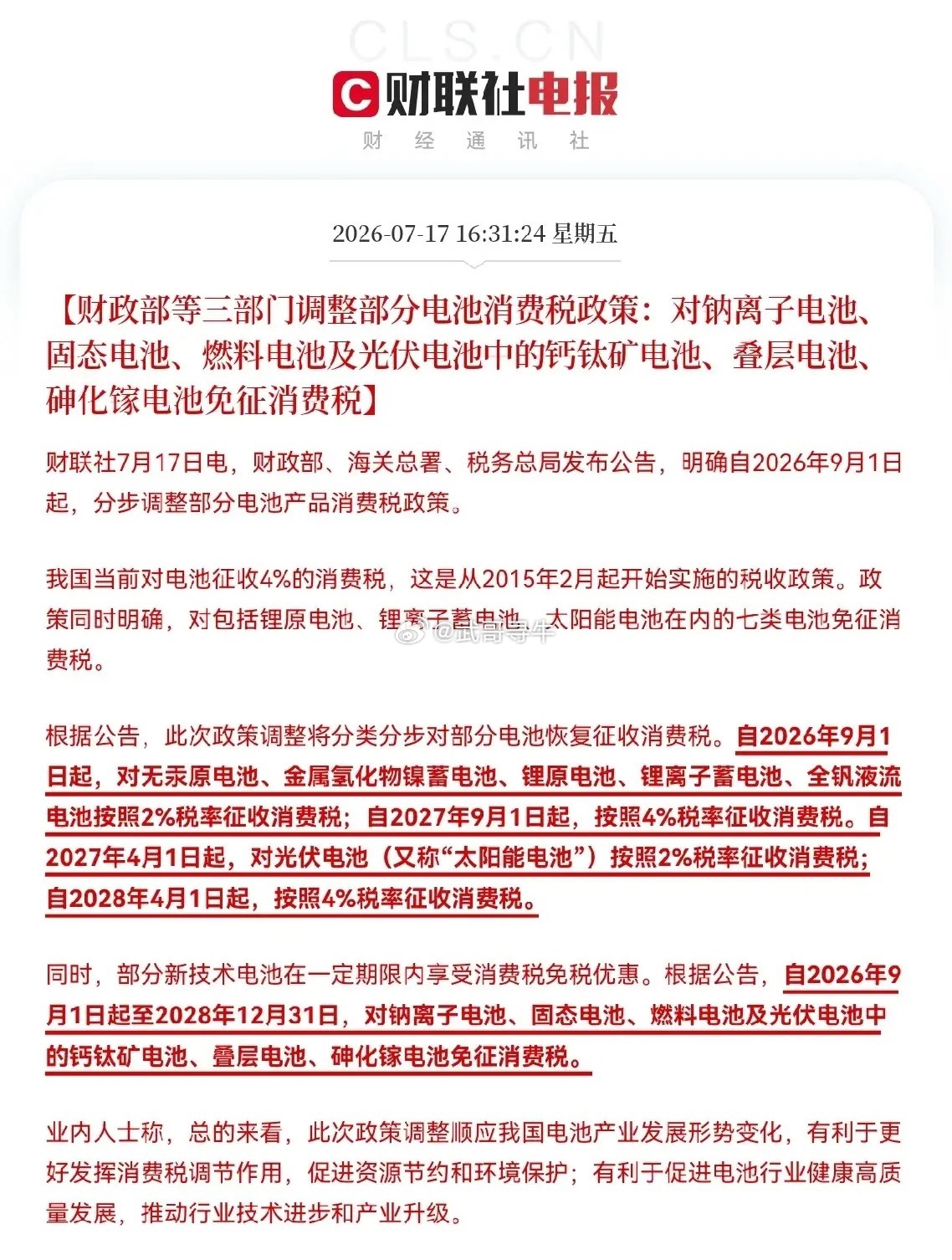

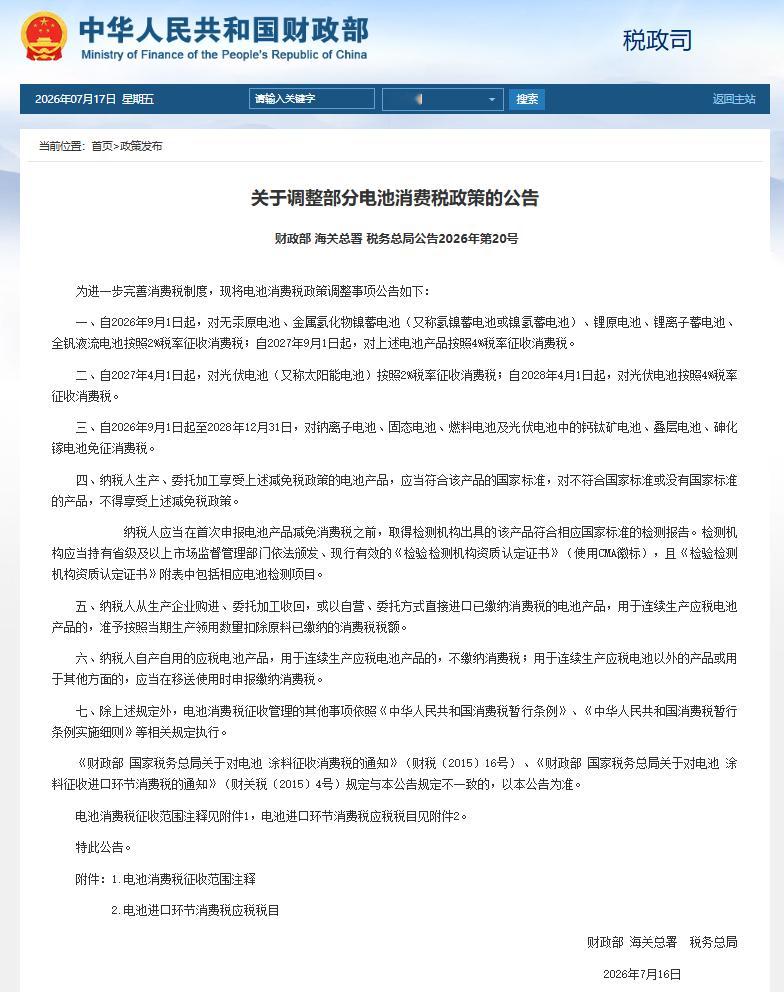

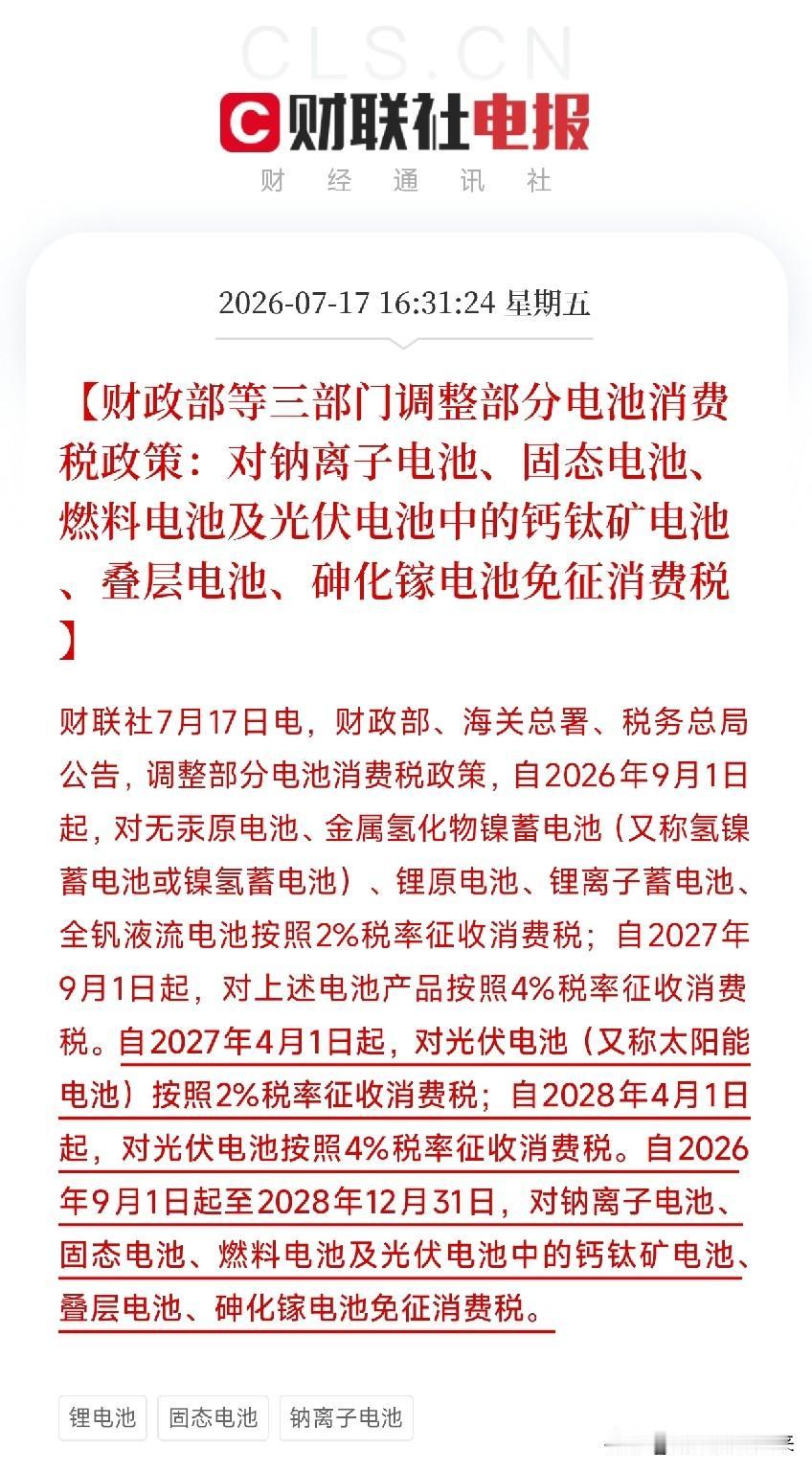

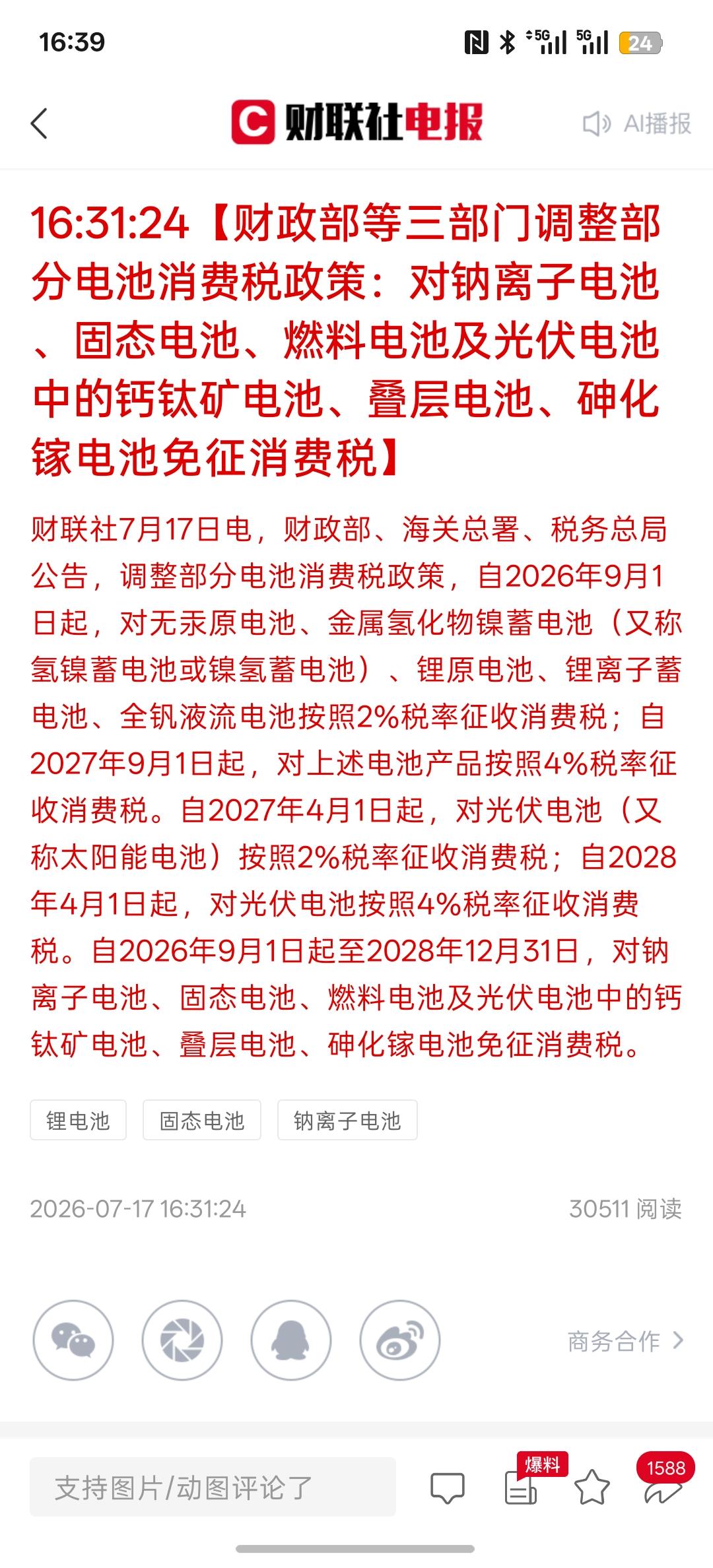

万万没想到,7月17日这一天,几则消息把资源博弈、技术路线选择和宏观风险推到了极致第一,没想到电池消费税的调整,竟成了一场技术路线大筛选。财政部等三部门联合公告,普通锂电池将逐步恢复征收4%消费税,而钠离子电池、固态电池、燃料电池以及钙钛矿等下一代光伏电池,在2028年底前继续免征。有形之手不再阳光普照,而是用税收杠杆强力引导产业向更高能量密度、更安全、更摆脱资源约束的方向跃进。传统锂电的成长期红利宣告结束,下一代电池技术的竞赛正式打响。第二,没想到津巴布韦政府如此强硬,直接拒绝了锂矿商推迟出口禁令的请求。原定明年1月生效的锂精矿出口禁令,行业请求至少推迟到3月,被矿业部长一口回绝。资源民族主义正在从口号变成行动,锂矿供给的紧箍咒被进一步拧紧。第三,没想到韩国股市的杠杆踩踏,已经到了触目惊心的程度。高盛最新数据显示,韩国超过120万个散户杠杆账户触发追加保证金,约32至36万个账户被强制平仓,相当于每30名适龄劳动人口中就有1人收到追保通知。散户经纪账户保证金余额骤降30万亿韩元。当全球目光聚焦AI和芯片,韩国散户用血淋淋的代价再次验证:杠杆是放大器,向上时是造富神话,向下时是财富粉碎机。第四,没想到我国在AI治理和合作上,率先拿出了完整的全球行动方案。国家发改委发布《人工智能合作发展行动计划》,涵盖数据供给、算力普惠、开源生态、深度赋能、人才共育、规则标准和向善治理等八大方面。当其他国家还在争论AI的安全边界时,中国已经用一套系统性的制度框架,开始为全球AI治理贡献公共产品。第五,没想到我国企业一举发布了全球最大规模的开源模型。月之暗面推出参数规模达2.8万亿的KimiK3,原生支持视觉理解,具备100万词元上下文窗口。在AI开源生态和规则标准共建被提上国家议程的同一天,我国企业用硬核技术实力,为开源共享写下了有力的注脚。一边是电池消费税精准引导技术换代、资源国关上出口大门、韩国杠杆泡沫被刺破;一边是我国发布AI全球治理方案、开源模型再攀新高。全球产业在资源、技术、资本和治理的多重维度上加速重构。谁能掌控下一代核心材料、谁能定义AI时代的规则、谁能在泡沫破裂时守住风险底线,谁就能在这场洗牌中笑到最后。这5个没想到,那个让你感到意外?

万万没想到,7月17日这一天,几则消息把资源博弈、技术路线选择和宏观风险推到了极

万万没想到,7月17日这一天,几则消息把资源博弈、技术路线选择和宏观风险推到了极致第一,没想到电池消费税的调整,竟成了一场技术路线大筛选。财政部等三部门联合公告,普通锂电池将逐步恢复征收4%消费税,而钠离子电池、固态电池、燃料电池以及钙钛矿等下一代光伏电池,在2028年底前继续免征。有形之手不再阳光普照,而是用税收杠杆强力引导产业向更高能量密度、更安全、更摆脱资源约束的方向跃进。传统锂电的成长期红利宣告结束,下一代电池技术的竞赛正式打响。第二,没想到津巴布韦政府如此强硬,直接拒绝了锂矿商推迟出口禁令的请求。原定明年1月生效的锂精矿出口禁令,行业请求至少推迟到3月,被矿业部长一口回绝。资源民族主义正在从口号变成行动,锂矿供给的紧箍咒被进一步拧紧。第三,没想到韩国股市的杠杆踩踏,已经到了触目惊心的程度。高盛最新数据显示,韩国超过120万个散户杠杆账户触发追加保证金,约32至36万个账户被强制平仓,相当于每30名适龄劳动人口中就有1人收到追保通知。散户经纪账户保证金余额骤降30万亿韩元。当全球目光聚焦AI和芯片,韩国散户用血淋淋的代价再次验证:杠杆是放大器,向上时是造富神话,向下时是财富粉碎机。第四,没想到我国在AI治理和合作上,率先拿出了完整的全球行动方案。国家发改委发布《人工智能合作发展行动计划》,涵盖数据供给、算力普惠、开源生态、深度赋能、人才共育、规则标准和向善治理等八大方面。当其他国家还在争论AI的安全边界时,中国已经用一套系统性的制度框架,开始为全球AI治理贡献公共产品。第五,没想到我国企业一举发布了全球最大规模的开源模型。月之暗面推出参数规模达2.8万亿的KimiK3,原生支持视觉理解,具备100万词元上下文窗口。在AI开源生态和规则标准共建被提上国家议程的同一天,我国企业用硬核技术实力,为开源共享写下了有力的注脚。一边是电池消费税精准引导技术换代、资源国关上出口大门、韩国杠杆泡沫被刺破;一边是我国发布AI全球治理方案、开源模型再攀新高。全球产业在资源、技术、资本和治理的多重维度上加速重构。谁能掌控下一代核心材料、谁能定义AI时代的规则、谁能在泡沫破裂时守住风险底线,谁就能在这场洗牌中笑到最后。这5个没想到,那个让你感到意外?

电池税收新政出炉!-2026年9月1日起,部分传统电池,如锂离子、镍

电池税收新政出炉!-2026年9月1日起,部分传统电池,如锂离子、镍氢、钒液流等按照2%税率征收消费税,2027年9月1日起升至4%;-光伏电池自2027年4月1日起按照2%税率征收消费税,2028年4月1日起升至4%;-2026年9月1日至2028年12月31日,钠离子、固态、燃料电池及钙钛矿等新型光伏电池免征消费税,须符合国标。新能源汽车

韩国国家队F4出手了,韩国企划财政部、金融委员会、韩国银行、金融监督院等核心部门

韩国国家队F4出手了,韩国企划财政部、金融委员会、韩国银行、金融监督院等核心部门已全面介入市场稳定工作。金融当局之前已要求:1)证券公司提交自身投资者保护对策2)各大资产管理公司(资管公司)提交单股杠杆ETF市场波动降低整改方案。重点瞄准本次波动核心的单股杠杆ETF,全面收紧杠杆乱象、加强风险管理。今天7月14日下午3时,金融投资协会会长黄圣烨紧急召集10家综合金融投资公司(证券公司)CEO开会,讨论单股杠杆ETF的管理与应对方案,共享股市波动扩大担忧,并听取各社解决方案。这是当局/相关机构首次召集证券公司负责人。同日下午3时,金融委员会副委员长权大荣主持韩国交易所金融投资业界实务人员座谈会。7月16日还将召开F4会议(企划财政部、韩国银行、金融委、金融监院首长参与),讨论单股杠杆ETF对市场的影响及制度改善方案。韩国监管出手,海力士正股和7709今天都放巨量,能看出来是有一大票资金进去争抢带血的筹码、底部正在形成,这一波去杠杆应该是到了尾声。