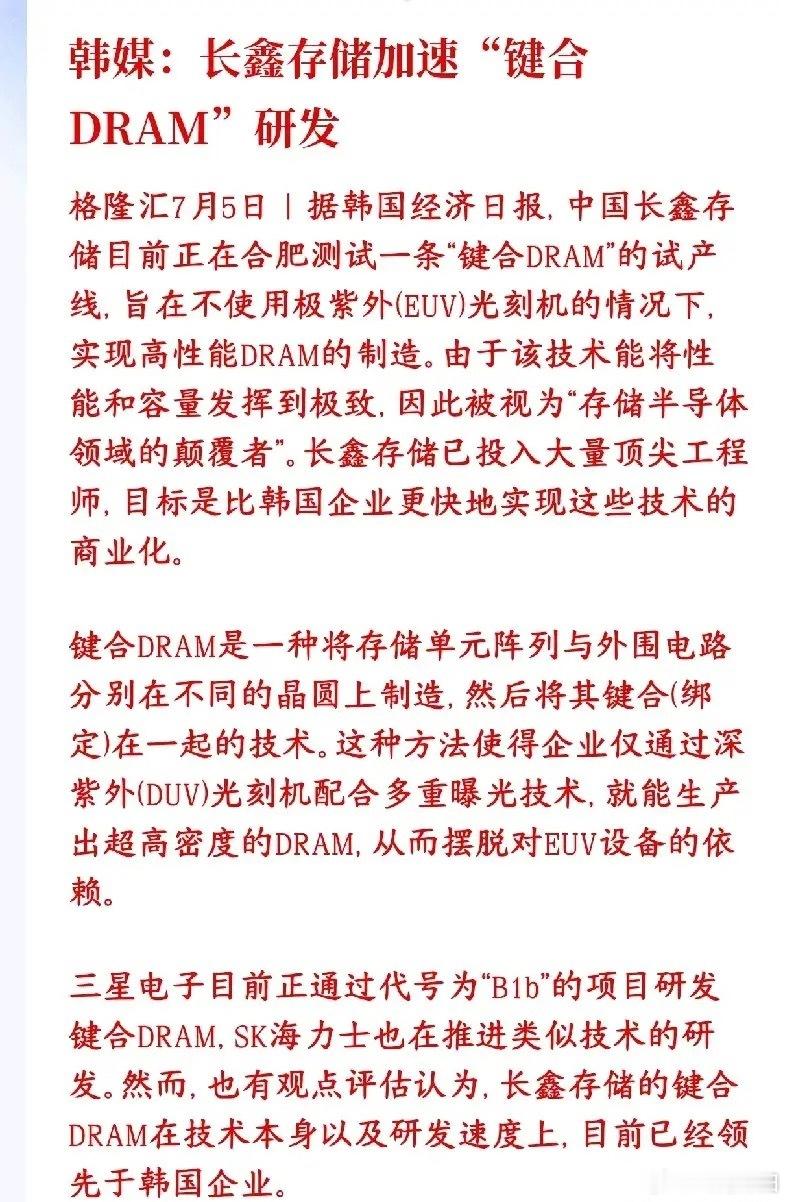

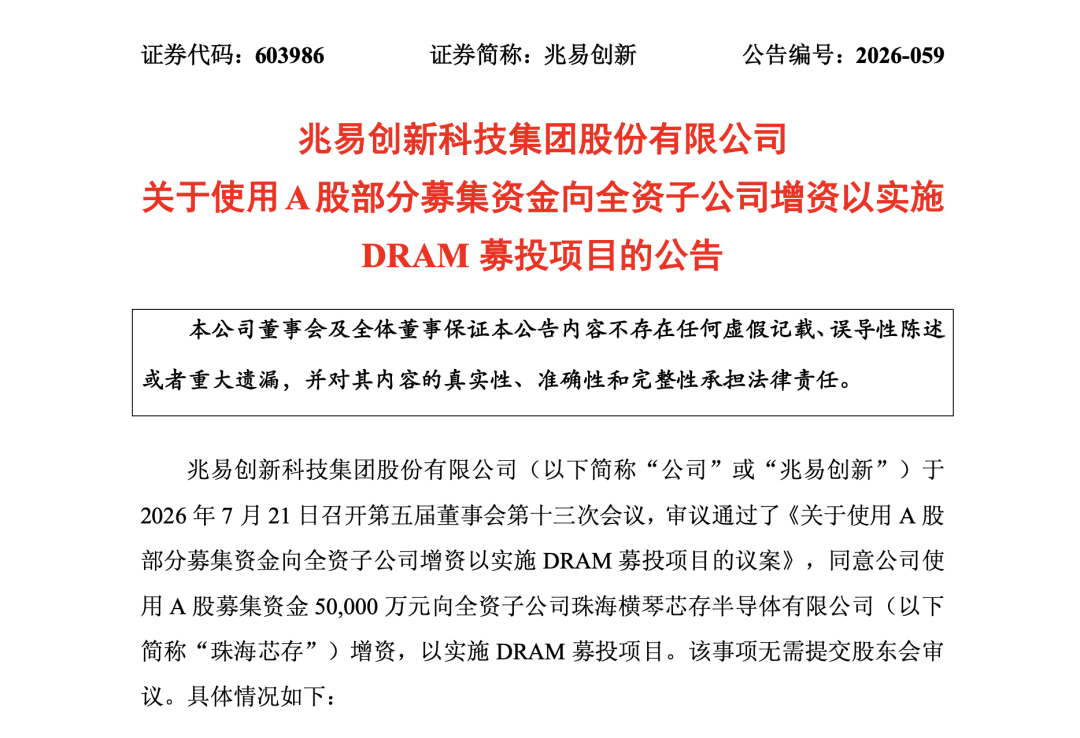

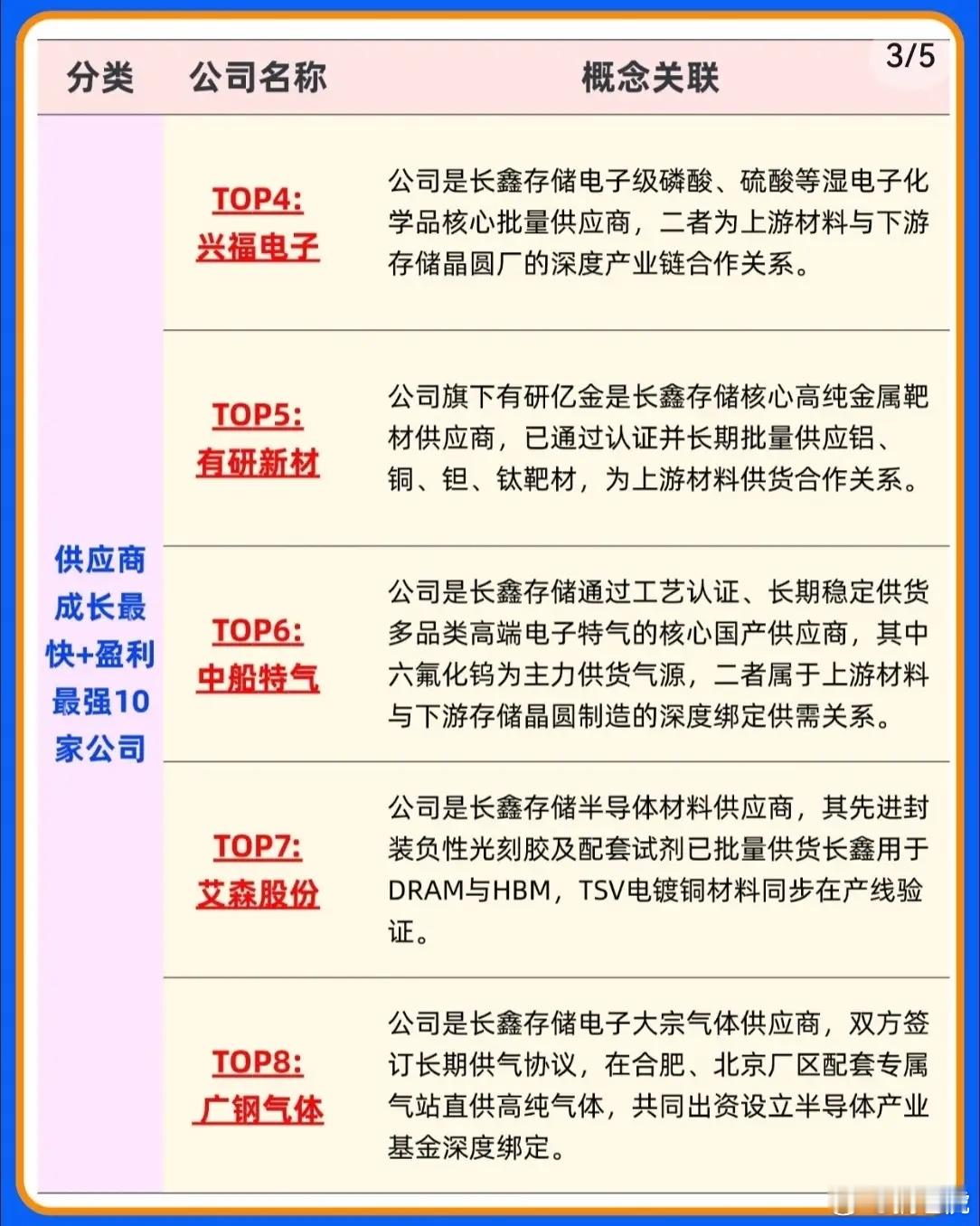

标签: dram

【#小米上调手机出货目标#,存储涨不动了?】7月21日,有媒体消息称,小米近期

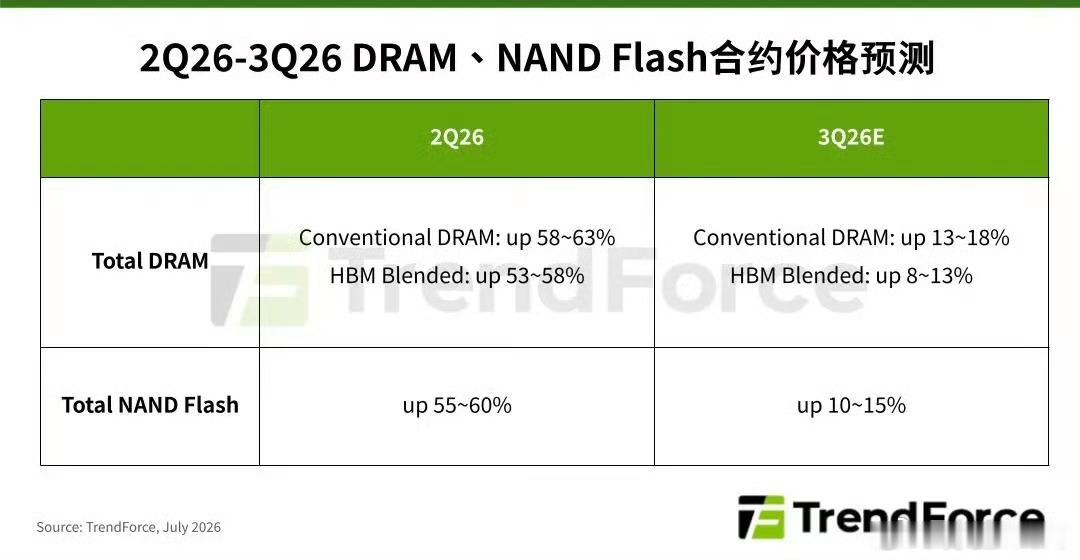

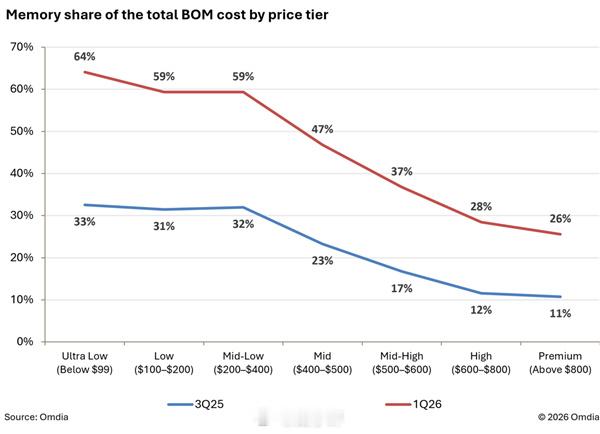

【#小米上调手机出货目标#,存储涨不动了?】7月21日,有媒体消息称,小米近期重新上调了2026年手机出货量预期,全年出货目标较此前约9000万部上调至约1.1亿部,新增部分主要落在入门级产品线上。消息人士表示,此次上调的原因是小米内部判断对当前存储行情将出现变化。此前受DRAM和NAND价格持续攀升影响,小米已连续压缩全年出货规划:最初约1.7亿部的目标先降至1.35亿部,年中又一度下探至约9500万部。观察者网就此事联系小米方面,对方暂未回应。值得注意的是,小米在2026年第一季度业绩公告中表示,公司为优化产品组合,减少了中端和低端智能手机的出货。而此次上调的出货增量主要来自低端机型,与一季度的产品策略截然相反。有行业人士指出,此次小米上调出货目标意味着手机厂商对存储连续涨价的接受能力正在接近上限。该人士补充道,OPPO和vivo近期未接受三星提出的第三季度报价。随着下游厂商对存储涨价的承受能力接近极限,原厂继续议价的空间正在收窄,价格涨势可能由此从供应商主导转向由疲软的需求制约。持续上涨的存储成本,正在从厂商采购端辐射终端市场。市场调研机构Omdia的数据显示,存储在低于400美元(约合人民币2706.36元)手机物料成本中的占比已接近60%,在售价低于99美元(约合人民币669.82元)的机型中更超过64%。低端手机利润空间有限,厂商难以将全部成本转嫁给消费者,只能减产、压缩配置或者退出部分价格段。TrendForce发布的报告也反映出这一趋势。该机构预计,2026年第三季度传统DRAM合约价仍将环比上涨13%至18%,NANDFlash上涨10%至15%,但涨幅较上半年明显放缓。TrendForce认为,个人电脑和智能手机厂商已经接近成本承受上限,消费市场需求低迷,使存储原厂难以延续此前的提价速度。TrendForce补充道,手机厂商对存储的采购需求在明显减弱。多数品牌已在上半年完成主要新品生产和零部件采购,下半年较明确的存储升级需求主要来自旗舰机型,中低端产品的采购活动仍将低迷。手机销售疲软削弱了供应商的议价能力;NAND市场也因高价抑制采购、终端需求疲弱而出现降温。此前存储涨价迫使厂商收缩低端产品,如今终端需求下降又反过来开始限制存储厂商继续提价。价格越高,手机厂商削减的订单越多,原厂涨价所依赖的需求基础也会随之减弱。存储厂商并非没有意识到问题。SK集团会长崔泰源近日表示,目前的存储价格处于“不正常”的高位,个人电脑和手机厂商不可能持续将成本上涨转嫁给消费者,价格应当逐步回落。他补充道,过高的价格可能压缩终端销量,并吸引新的供应商进入市场。TrendForce指出,国内的移动DRAM供应增长,为国内手机厂商提供了更多选择。TrendForce以长鑫存储为例,称其通过扩产和提高良率扩大了LPDDR4X供应,填补了韩国和美国厂商留下的部分成熟制程产能缺口,重塑了智能手机移动DRAM的供应结构。不过,即使经过此次出货量回调,小米的最新出货量目标仍低于小米去年1.652亿部手机的规模。有媒体援引多位行业人士消息指出,目前存储芯片短缺的事实仍未改变,AI服务器仍在吸收大量HBM和服务器内存产能,第三季度DRAM和NAND合约价预计仍将上涨。因此,小米此次上调目标更像是对存储涨势边际放缓的提前反应,而非判断供应短缺已经结束。随着消费级存储继续提价的空间收窄,对国内手机品牌而言,重新增加低端机出货既是争夺市场份额的行为,也是在押注存储成本趋稳。

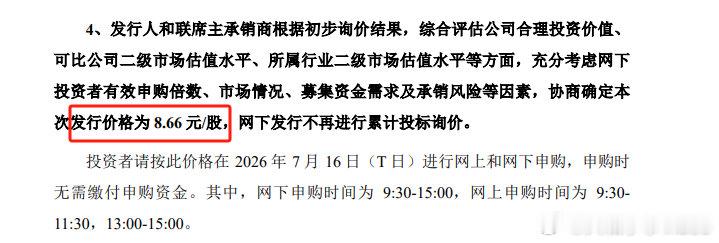

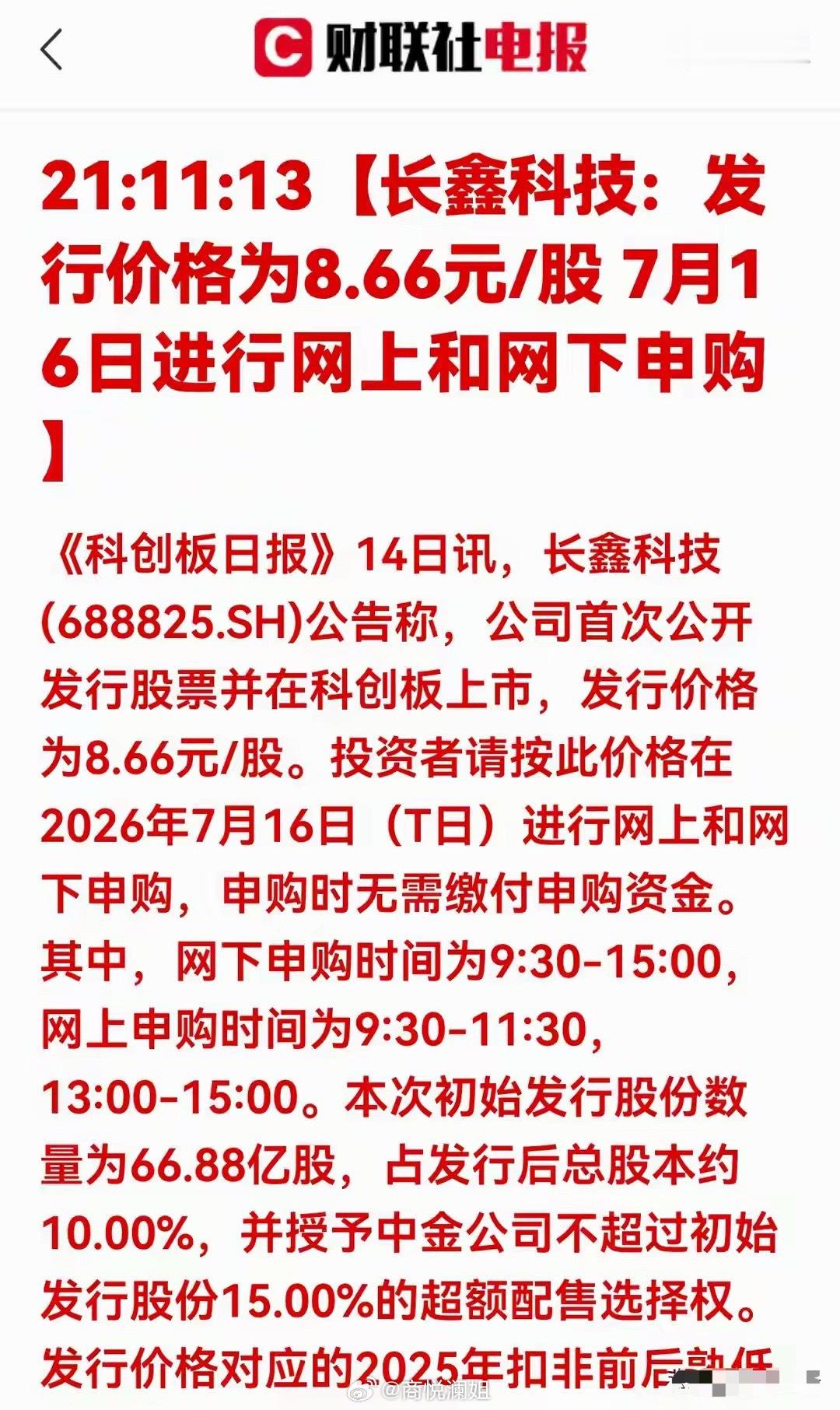

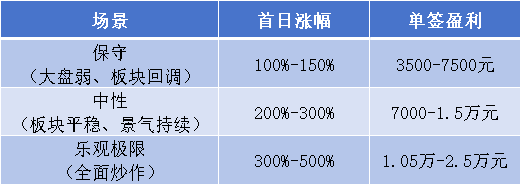

加密平台给长鑫定了8.64美元一股。折合人民币约60块。长鑫还没上市,场外已经有

加密平台给长鑫定了8.64美元一股。折合人民币约60块。长鑫还没上市,场外已经有人给它画好了K线。一个加密交易平台上,长鑫合成股票的价格被定在8.64美元一股,折合人民币约60块。按这个价格算,上市后市值约4万亿人民币。4万亿。发行价才8块6,翻了7倍。打新的人如果按这个价卖,一签赚两万六。不是两万,是两万六。但这个定价比我心里想的贵了不少。长鑫今年确实是印钞机——半年净利润500多亿,毛利率70%,DRAM价格踩在云端。但给4万亿的估值,意味着全年净利润得冲上1500亿甚至更高才行。上半年才500多,下半年能翻三倍吗?不是没可能,是整个DRAM行业得继续烧一整年,AI不能降温,三星海力士不能回补产能——条件太苛刻了。我倾向于2到3万亿是合理的。2万亿对应放心的基本面——全年利润1000亿出头,20倍PE,放在科创板不贵不便宜。3万亿对应乐观情绪——机构ETF开始被动建仓,钱涌入来抢筹码。再往上超过4万亿,就是情绪。中芯国际当年也是情绪冲上去的,最后从95跌到36,花了四年才爬回来。但长期看,长鑫的确跟中芯不一样。中芯是代工,长鑫是IDM——自己设计自己造自己的品牌。中国唯一一家DRAM厂,全球第四。科创50要配它,芯片ETF要配它,外资早晚也要配它。只要产业趋势不逆转——AI继续烧,国产替代继续推,存储需求继续涨——长鑫的市值就不会太低。它不会变成下一个中芯,它是中国科技的下一个锚。所以加密平台给60块有人说太飘,有人觉得挺准。我觉得先让它在27号敲完钟,走两步再看。你们觉得长鑫合理的估值是多少?2万亿太低?4万亿太高?说个数。A股

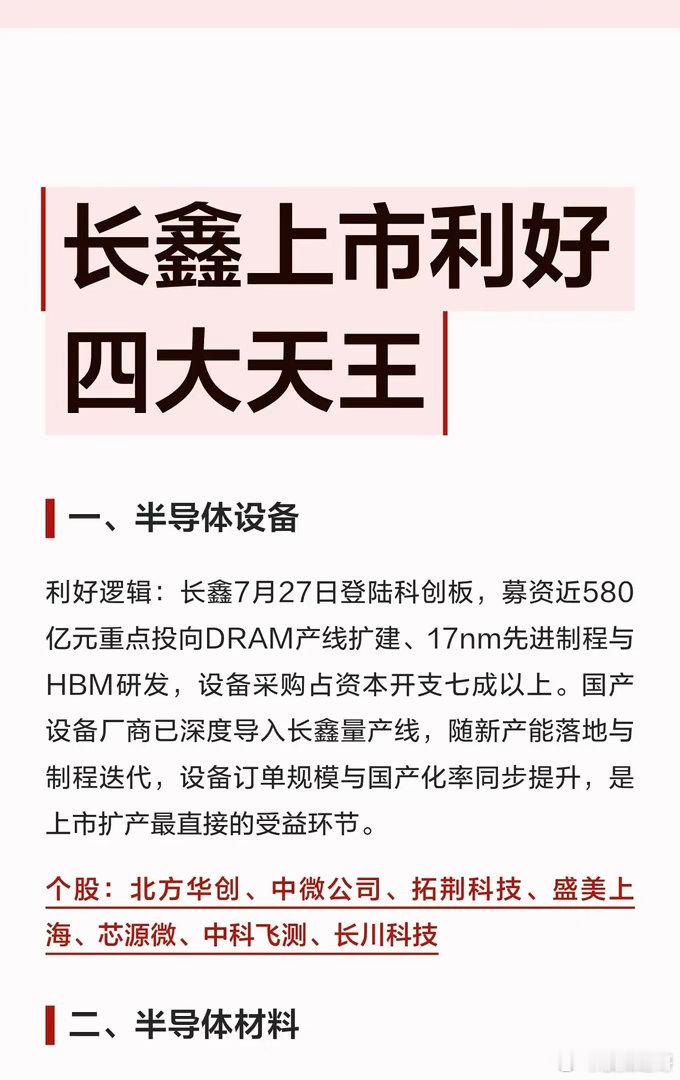

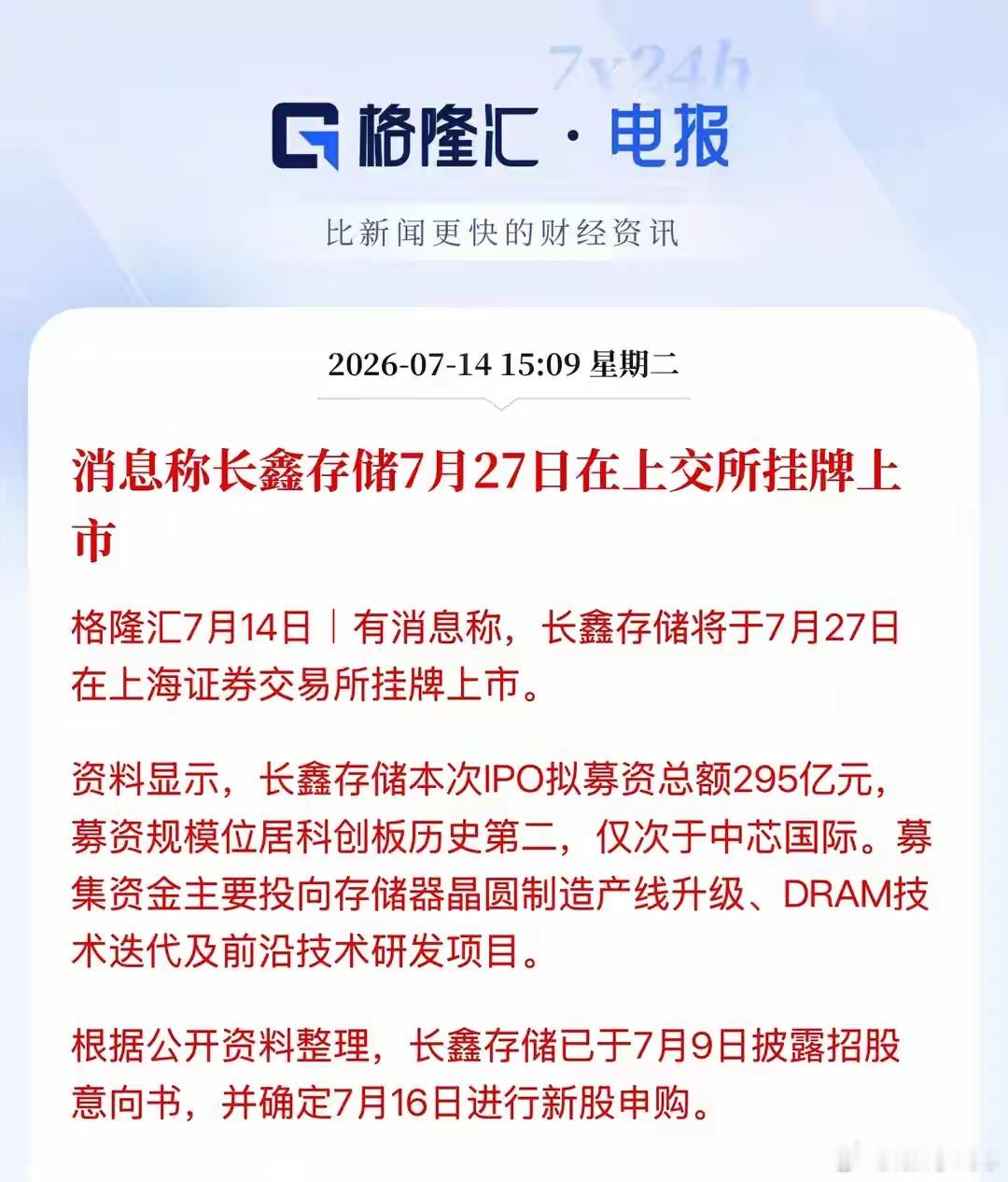

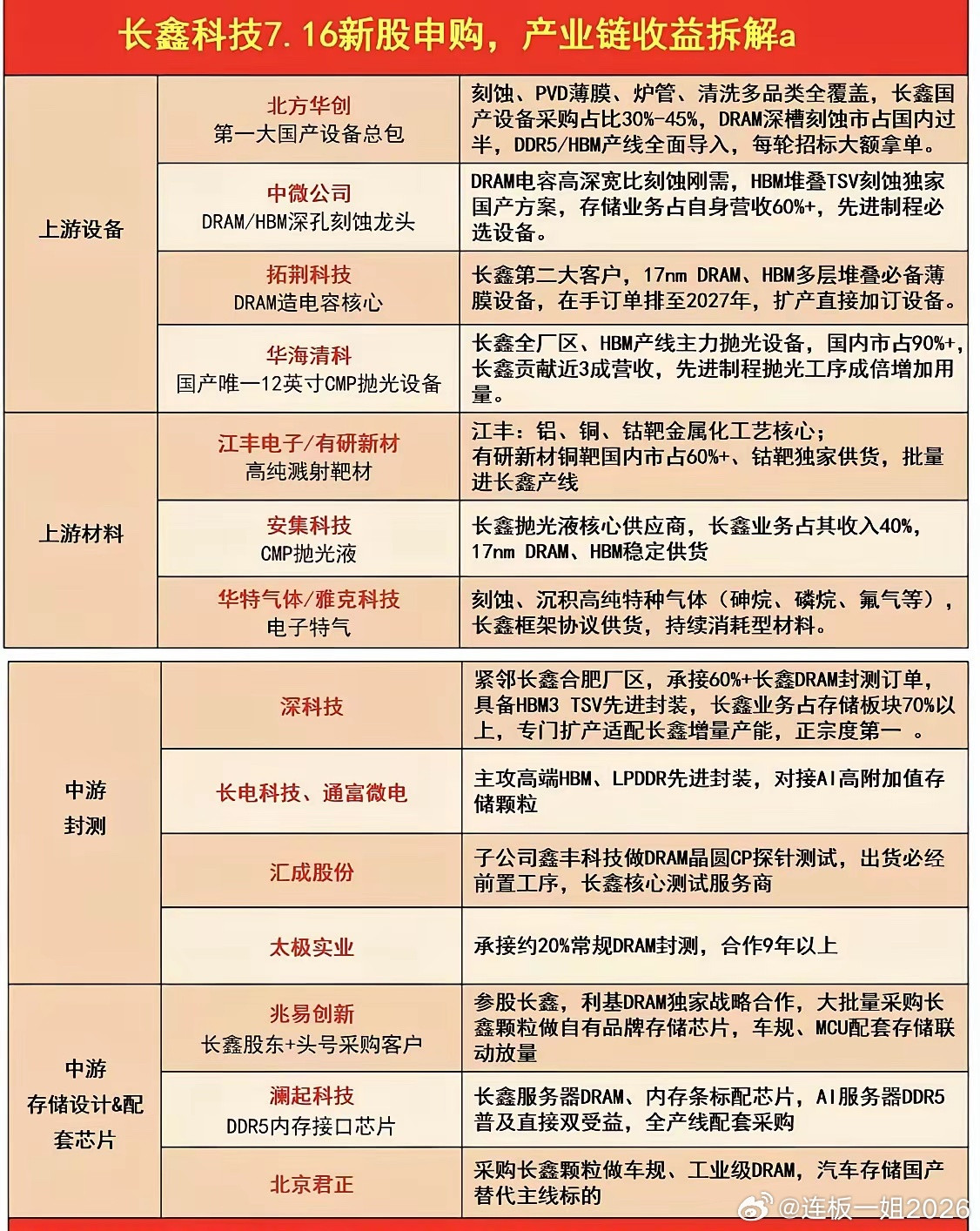

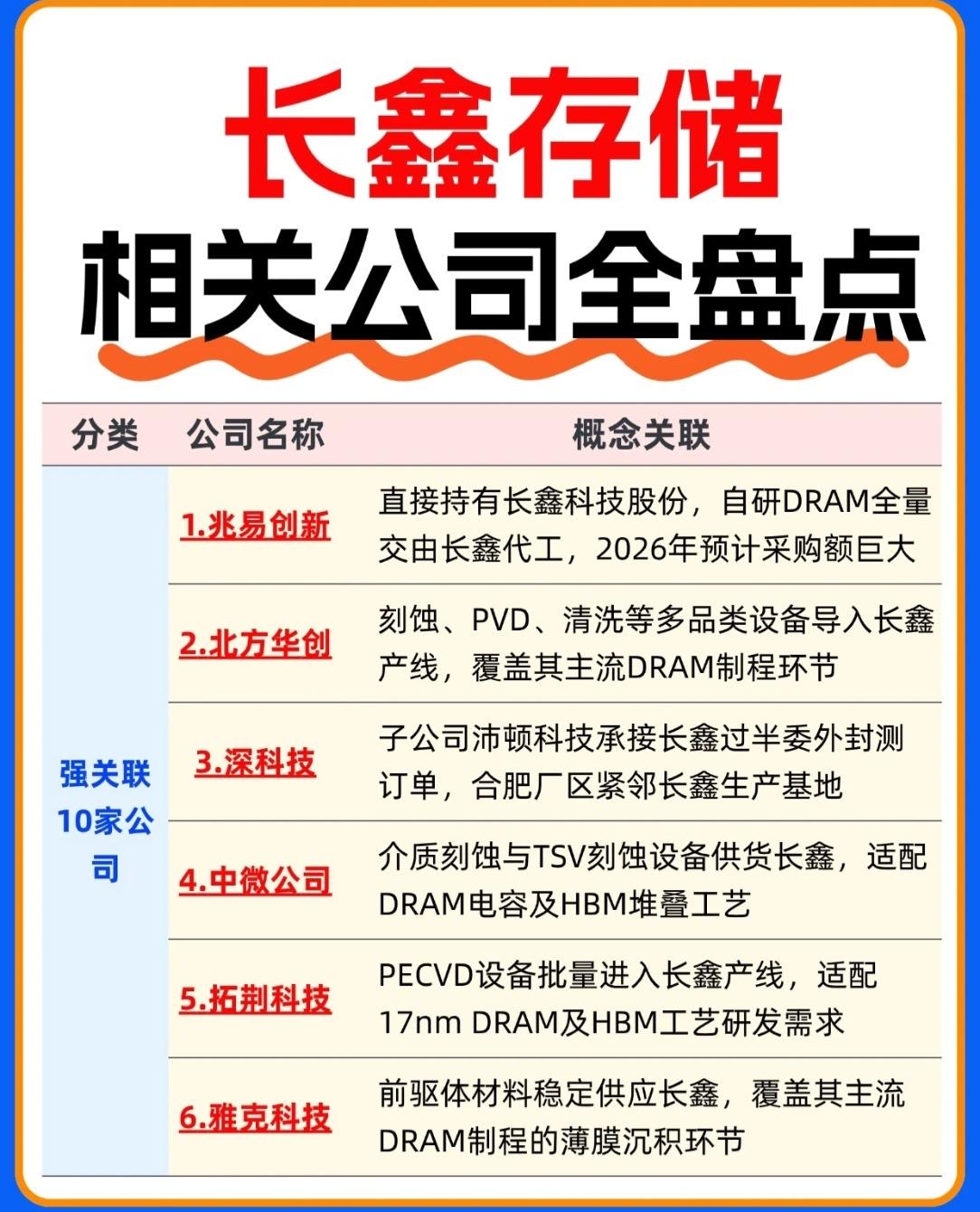

长鑫科技IPO启动,国产DRAM产业链映射图谱梳理,有没有你的票?

长鑫科技IPO启动,国产DRAM产业链映射图谱梳理,有没有你的票?

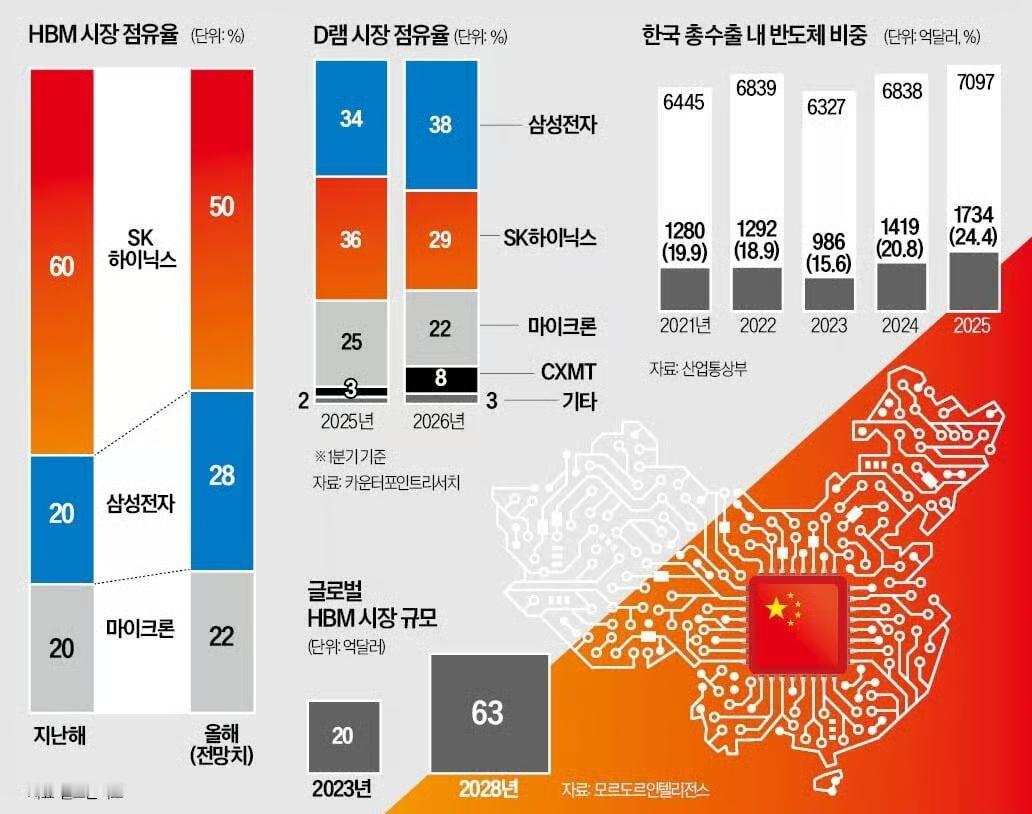

《金融时报》:苹果的兴趣让长鑫存储成为全球焦点---近年来,中国半导体产业持续推

《金融时报》:苹果的兴趣让长鑫存储成为全球焦点---近年来,中国半导体产业持续推进国产化,而长鑫存储(CXMT)的崛起,成为这一战略的重要案例。过去长期依赖政府投资、鲜为国际市场关注的长鑫存储,如今随着全球存储芯片竞争加剧以及人工智能产业爆发,逐渐成为全球半导体行业关注的焦点。据《金融时报》报道,苹果公司已经开始测试长鑫存储生产的DRAM(动态随机存取存储器)芯片,用于其在中国市场销售的部分设备。与此同时,苹果还联合其他美国科技企业,推动美国政府允许更广泛地使用中国存储芯片产品。这一变化标志着长鑫存储地位的显著提升。过去近十年间,公司投入数十亿美元进行技术研发和产能建设,一度长期亏损。但随着全球存储芯片供需变化以及AI产业带来的需求增长,长鑫存储的财务状况迅速改善。其招股书显示,公司今年第一季度净利润达到330亿元人民币,而此前十年累计亏损约370亿元人民币,实现了从长期投入阶段向盈利阶段的转变。目前,长鑫存储已经成为全球第四大DRAM制造商,仅次于韩国的SK海力士、三星电子以及美国美光科技。根据SemiAnalysis的数据,长鑫存储2025年约占全球DRAM晶圆产能的11%,预计随着合肥、上海和北京新生产线投产,到2028年这一比例可能提高至15%。不过,长鑫存储的发展并非完全依靠自主突破,其技术路线也吸收了大量海外技术资源。2016年,兆易创新创始人朱一明启动合肥政府支持项目,希望建立中国自主DRAM制造能力,减少对进口存储芯片的依赖。2019年,长鑫存储从破产的德国半导体企业奇梦达(Qimonda)获得关键专利,这些技术被认为构成其DRAM业务的重要基础。与此同时,长鑫存储还吸收了大量海外人才,包括来自德国、韩国和中国台湾地区的半导体工程师。公司也与荷兰光刻设备巨头ASML保持合作关系,目前仍依赖ASML提供的DUV(深紫外)光刻设备进行芯片制造。由于尚未被美国列入实体清单,长鑫存储仍能够采购符合出口限制要求的部分半导体设备。长鑫存储的快速成长,与合肥地方政府长期扶持密不可分。合肥不仅提供土地、融资和补贴,还帮助企业吸引上下游供应商和客户,围绕长鑫存储打造半导体产业集群。数据显示,2023年至2025年间,长鑫存储获得至少60亿元人民币政府补贴。目前,公司拥有多家国有股东,合计持股比例达到36%。这一模式与中国此前发展光伏、新能源汽车产业的路径类似:政府长期投入,通过打造完整产业链,推动企业扩大规模,最终形成国际竞争力。但这一模式也引发海外竞争者担忧,认为中国企业未来可能通过大规模扩产和降低成本,对全球市场形成压力。不过,DRAM市场的成功并不意味着长鑫存储已经完成突破。未来真正决定其竞争力的,是人工智能时代最关键的存储技术——高带宽存储器(HBM)。HBM是人工智能加速器的重要组成部分,目前市场主要由SK海力士、三星和美光三家公司占据。相比这些领先企业,长鑫存储在HBM领域仍处于早期阶段。公司虽然已经开始布局HBM,并将部分新生产线用于相关研发,但其产品尚未形成大规模商业应用。长鑫存储在HBM发展过程中面临的重要障碍,是先进制造设备限制。由于无法采购ASML最先进的EUV(极紫外)光刻机,其制造成本和技术难度高于海外竞争对手。分析人士指出,缺少EUV设备导致长鑫存储HBM产品良率较低,也增加了中国企业追赶先进水平的难度。尽管如此,业内人士普遍认为,中国推动HBM发展的决心不会改变。长鑫存储现有DRAM业务产生的利润,以及未来IPO融资获得的资金,都可能成为其长期研发投入的重要来源。从更大的战略角度看,长鑫存储已经不仅是一家存储芯片企业,而是中国构建自主人工智能供应链的重要组成部分。北京希望通过发展国产存储芯片,降低对韩国、美国供应商的依赖,并提升在AI产业竞争中的自主能力。长鑫存储的发展轨迹显示,中国半导体产业正在从“追赶成熟技术”逐渐迈向“争夺全球市场份额”。虽然在最先进的HBM、EUV等领域仍存在明显差距,但其通过政府支持、产业链整合、人才吸收和持续投入建立起来的竞争体系,已经使其成为全球存储芯片格局中不可忽视的新力量。未来几年,长鑫存储能否突破HBM技术瓶颈,将成为判断中国半导体产业是否能够进一步实现自主化的关键指标。