924行情以来,只要和科技沾边的都能跑赢大势,但如果坚守所谓价值,传统,红利,那么只能被市场抛弃,透过上证50和沪深300年内涨跌幅,答案再清晰不过,可惜的是很多投资者上错了花轿嫁错了郎。下面我们从上证50和沪深300成分股结构来分析为什么一涨一跌。

一、两大指数科技股最新权重对比(2026 年 6 月,申万口径:电子 + 通信 + 计算机 + 电力设备 = 广义科技 / 硬科技)1. 沪深 300(6 月 12 日调仓后)

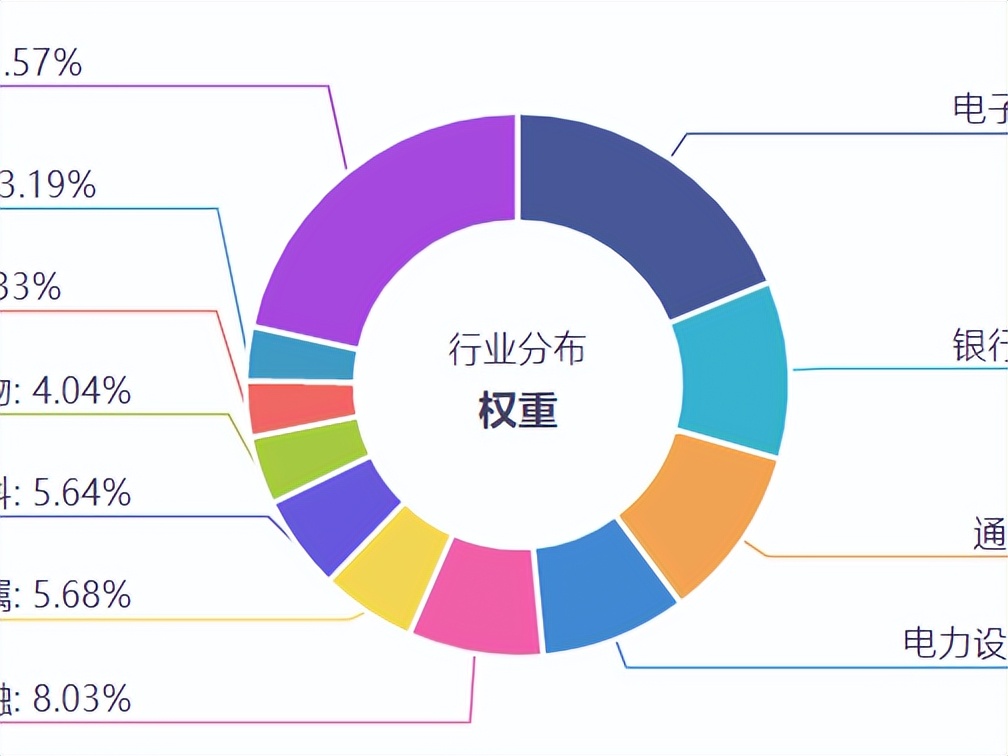

一、两大指数科技股最新权重对比(2026 年 6 月,申万口径:电子 + 通信 + 计算机 + 电力设备 = 广义科技 / 硬科技)1. 沪深 300(6 月 12 日调仓后)

沪深300行业权重饼图

电子:18.86%(第一大行业)通信:10.40%电力设备(新能源 / 算力设备):8.72%计算机:3.19%广义科技合计权重 ≈ 41.17%金融(银行 + 非银)仅 18.57%,科技已取代金融成为第一大板块;深市算力、光模块、半导体龙头大量纳入,中际旭创、新易盛、宁德时代、寒武纪均在前十大权重。2. 上证 50(仅沪市 50 只超大蓝筹)

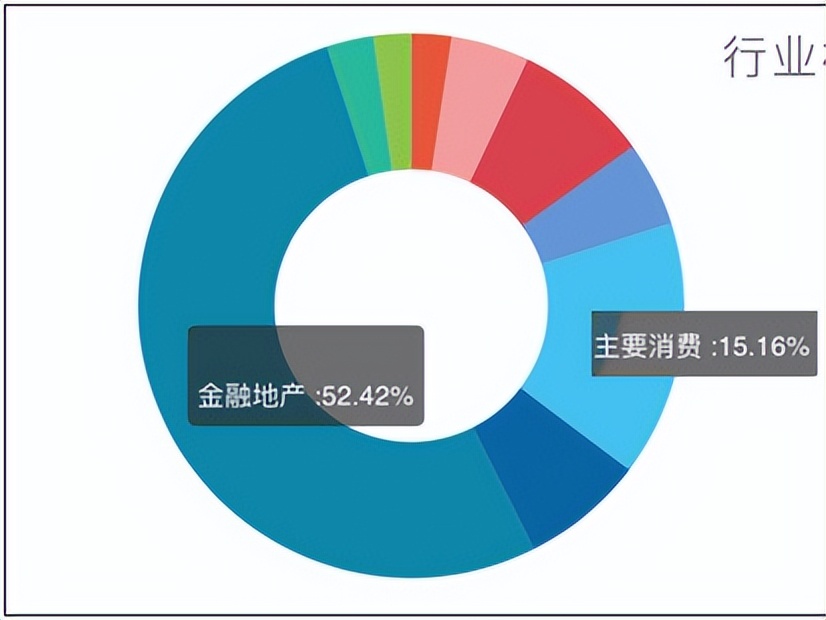

上证50行业权重饼图

信息技术(电子 + 计算机):9.20%通信:3.72%电力设备(仅少量沪市标的):不足 2%广义科技合计权重仅 13% 左右金融(银行 + 保险 + 券商)37.12%、白酒消费 14.07%,金融 + 白酒合计超 51%;几乎没有核心算力、光模块、深市半导体龙头,成分高度绑定传统价值蓝筹。二、年内走势分化(沪深 300 +6.72% / 上证 50 -3.38%)核心原因:成分结构是决定性因素1. 主线行情完全相反2026 年全年市场主线:AI 算力、光通信、半导体、新能源硬科技持续走牛,资金持续抱团成长科技赛道;

压制板块:银行、保险、地产、白酒等传统价值蓝筹持续阴跌,机构、北向资金持续减仓。

2. 沪深 300:科技权重托底上涨四成权重是强势科技赛道,中际旭创单只权重近 4.8%,年内涨幅翻倍,单票贡献指数大量上涨点数;金融、白酒虽然下跌,但权重仅 18%+,跌幅被科技板块大幅对冲,最终收涨;同时包含沪市 + 深市龙头,完整覆盖 A 股新质生产力主线。3. 上证 50:传统蓝筹权重拖累下跌超 50% 仓位集中在走弱的银行、保险、白酒,单只茅台权重超 10%、平安 7%+、招行 7%+,这一批标的年内持续调整,直接拖累指数;科技权重仅 13%,且缺少弹性最强的深市算力龙头,科技上涨带来的对冲力度极弱;样本仅限沪市,天然缺失深市最核心的一批 AI、光模块、锂电龙头;权重极度集中,单只个股涨跌对指数放大效应更强:白酒、金融下跌的负面影响被成倍放大。三、总结二者年内一涨一跌,根本就是成分股行业结构差异导致;沪深 300 完成结构转型,科技成长占比超 40%,贴合当前市场主线;上证 50 仍是传统价值指数,金融白酒过半、科技占比极低,在成长牛市里天然跑输;补充:如果后续风格切换到价值、利率下行利好银行白酒,上证 50 会阶段性反超沪深 300,分化逻辑会反向。

红K先生,2023 年:率先喊 “科技元年”,AI 算力代表的硬核科技等主线确立!其观点具有前瞻性和连贯性,是全网为数不多的“死磕”科技成长方向的博主,这里分享几篇关于科技股论述的文章,欲了解红K,先关注其文章:

(2025.10.03)

(2026.04.17)

(2026.05.16)