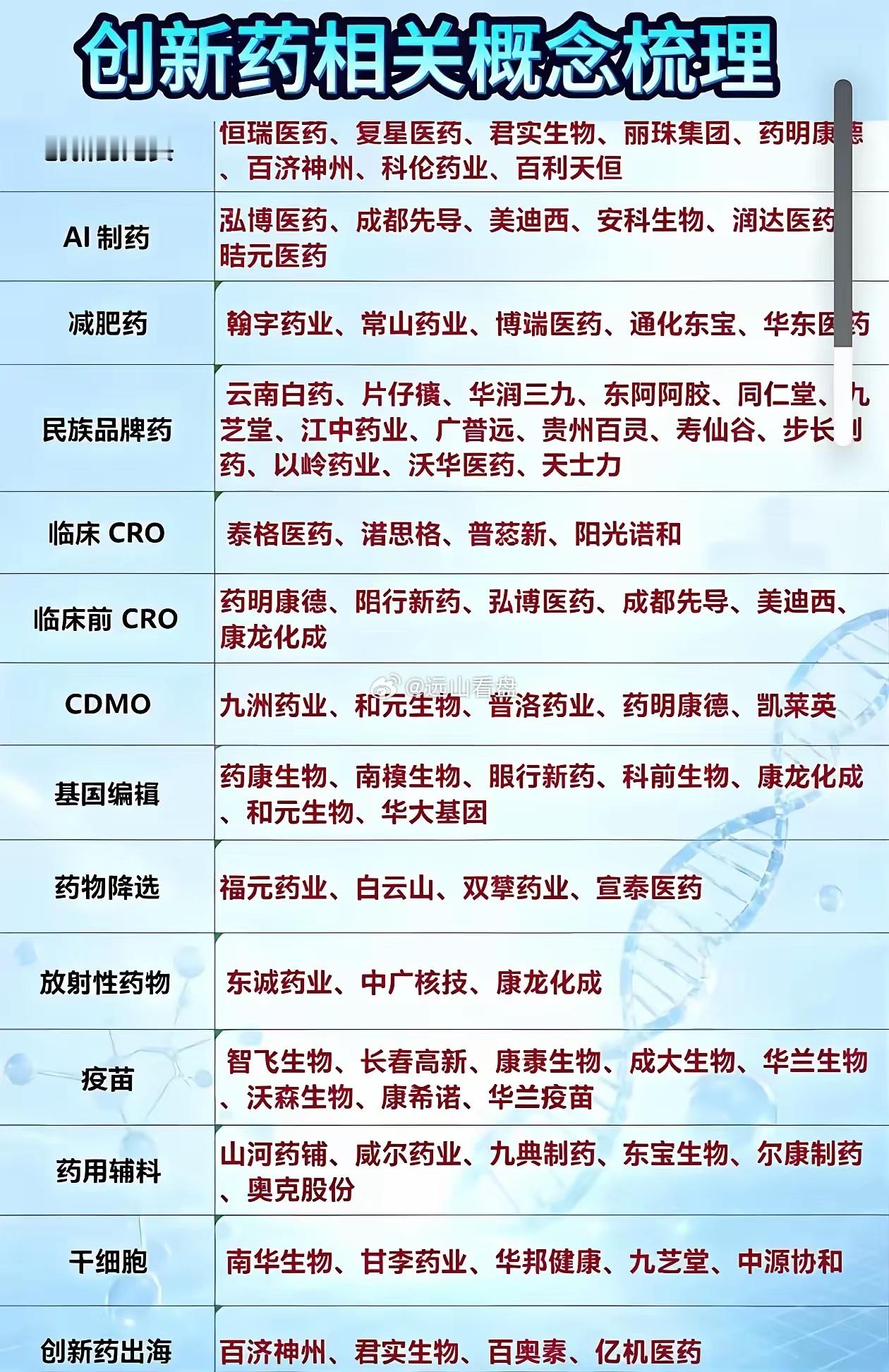

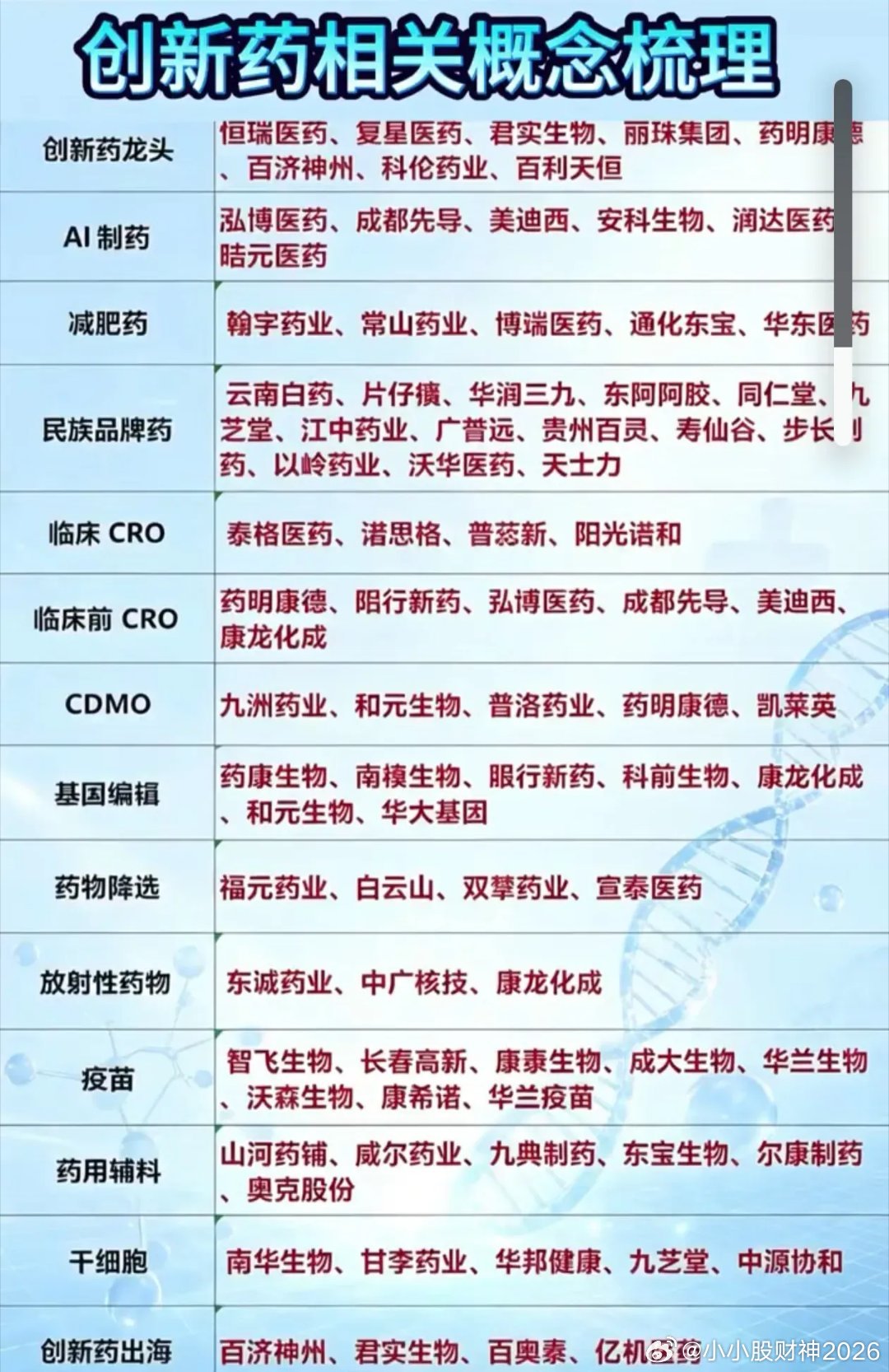

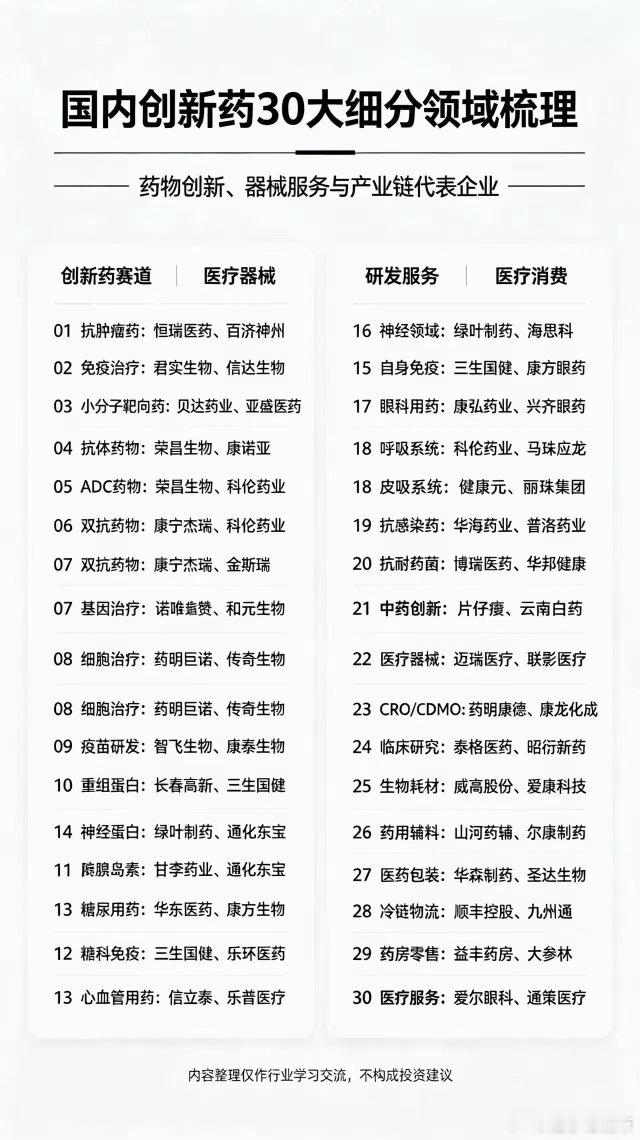

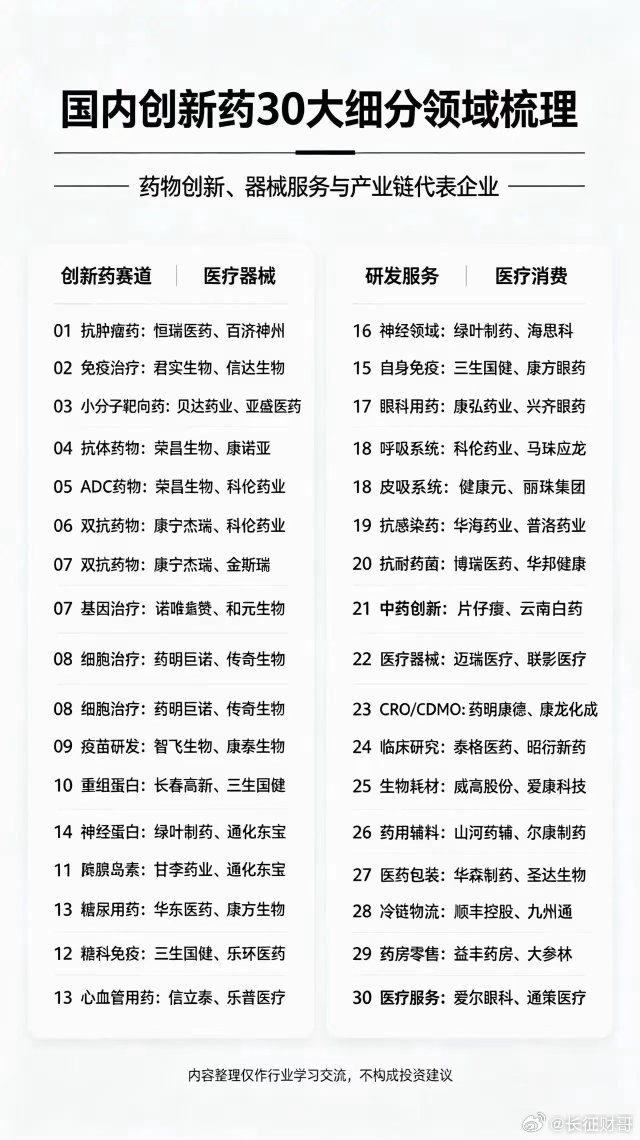

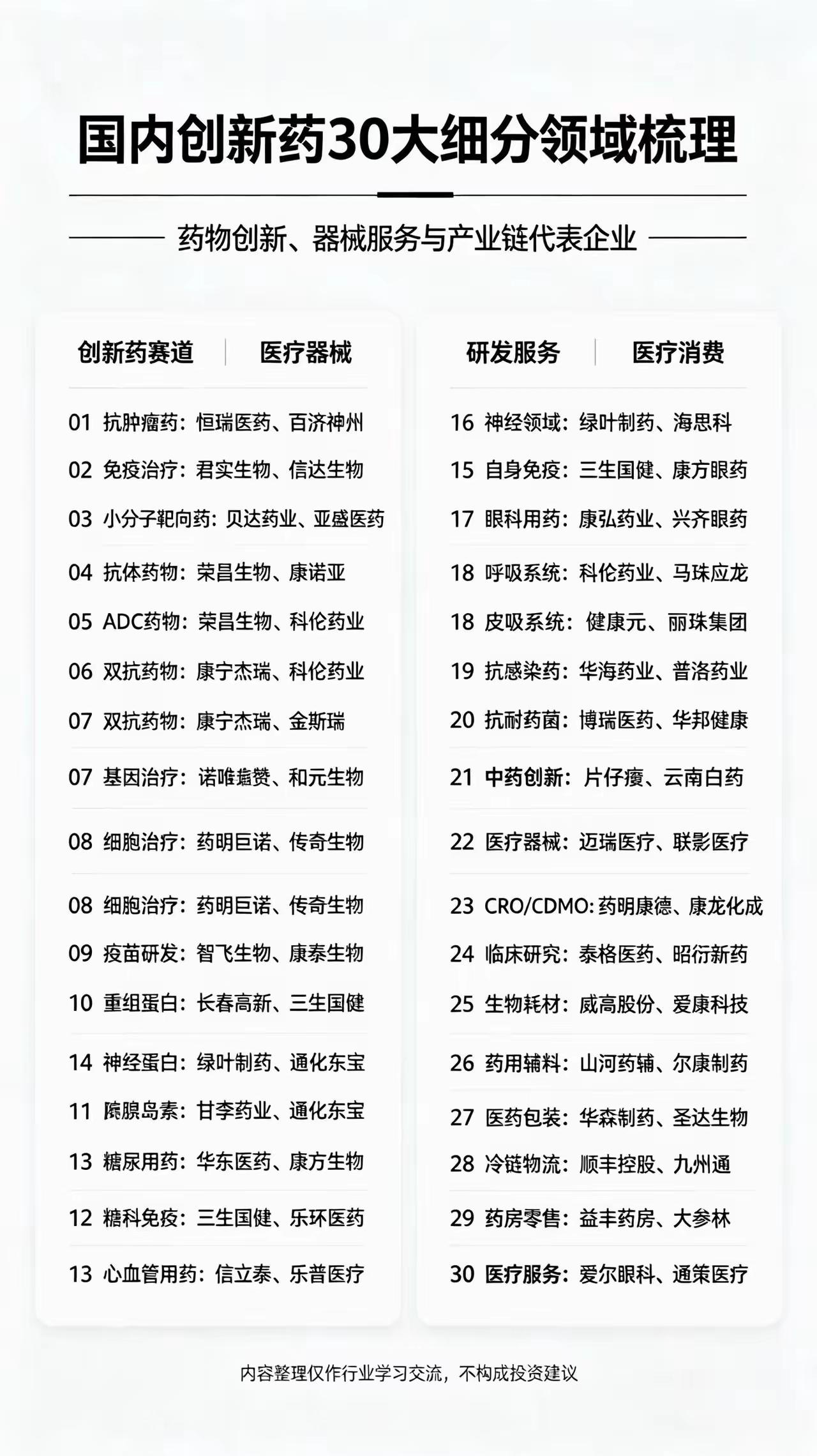

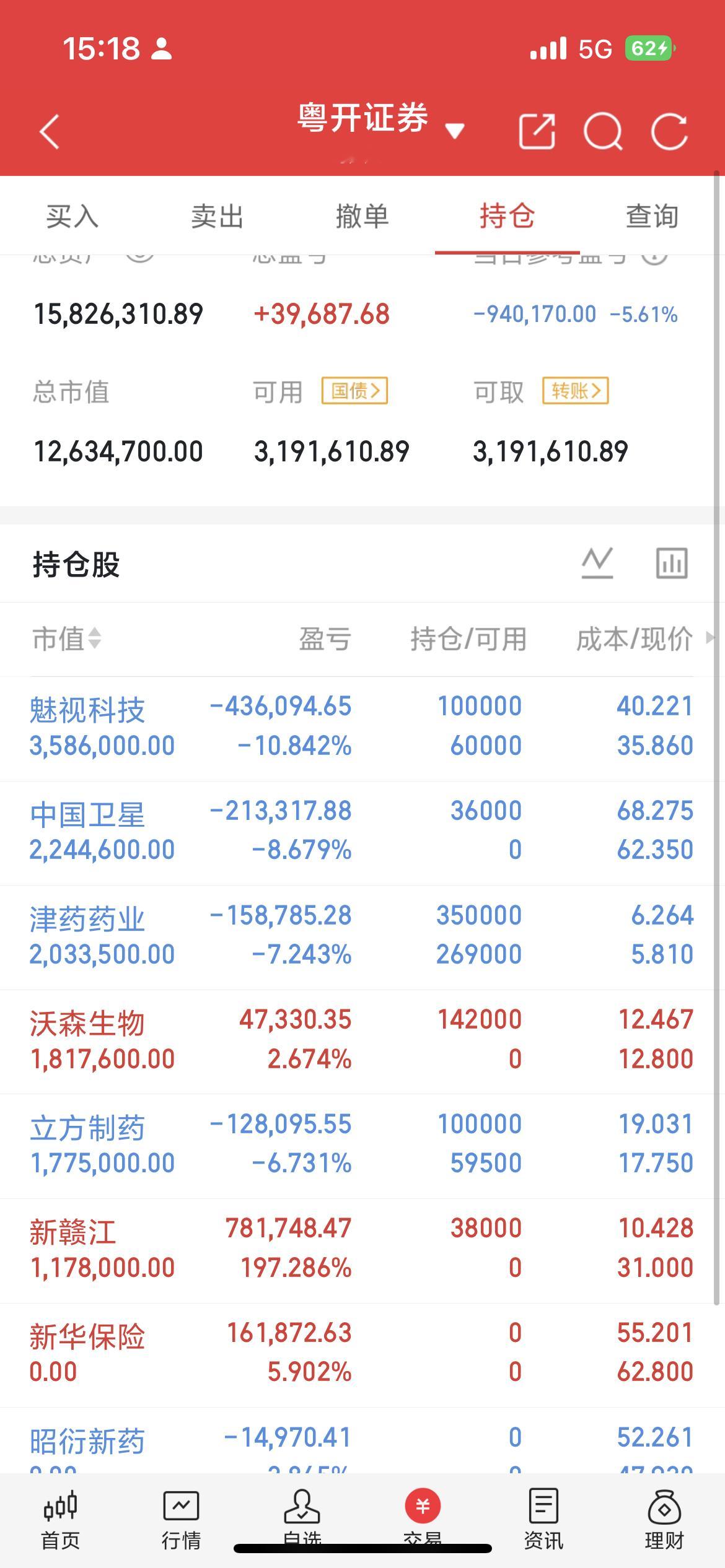

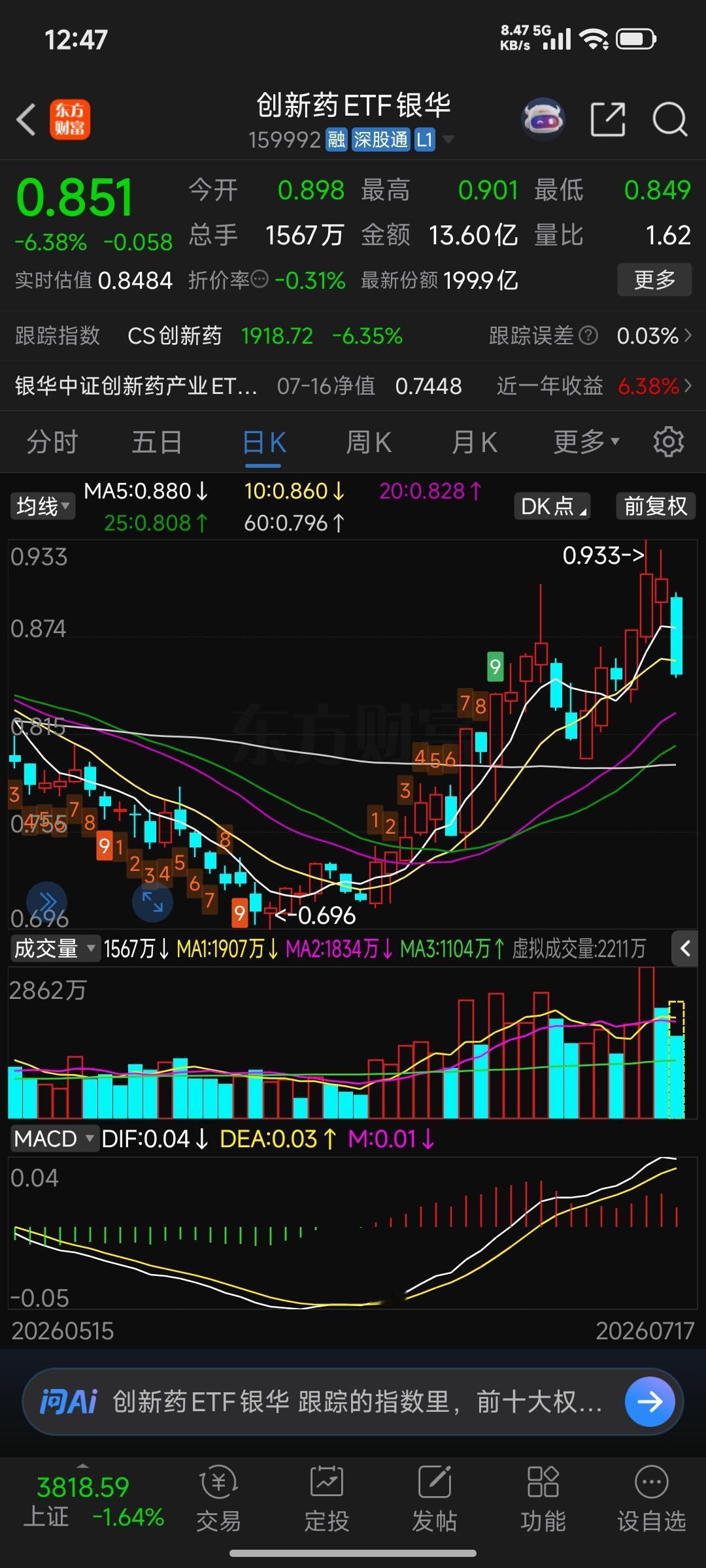

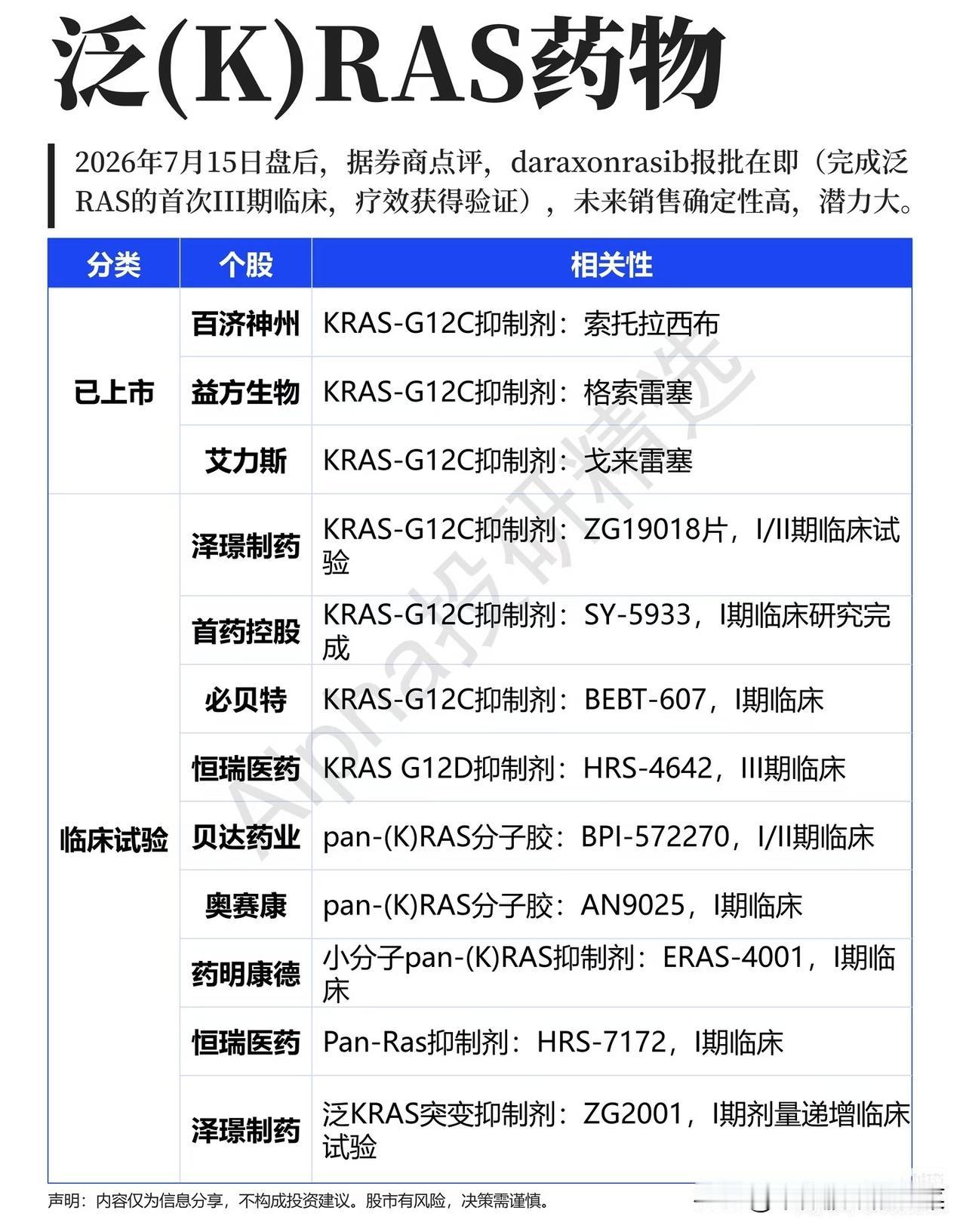

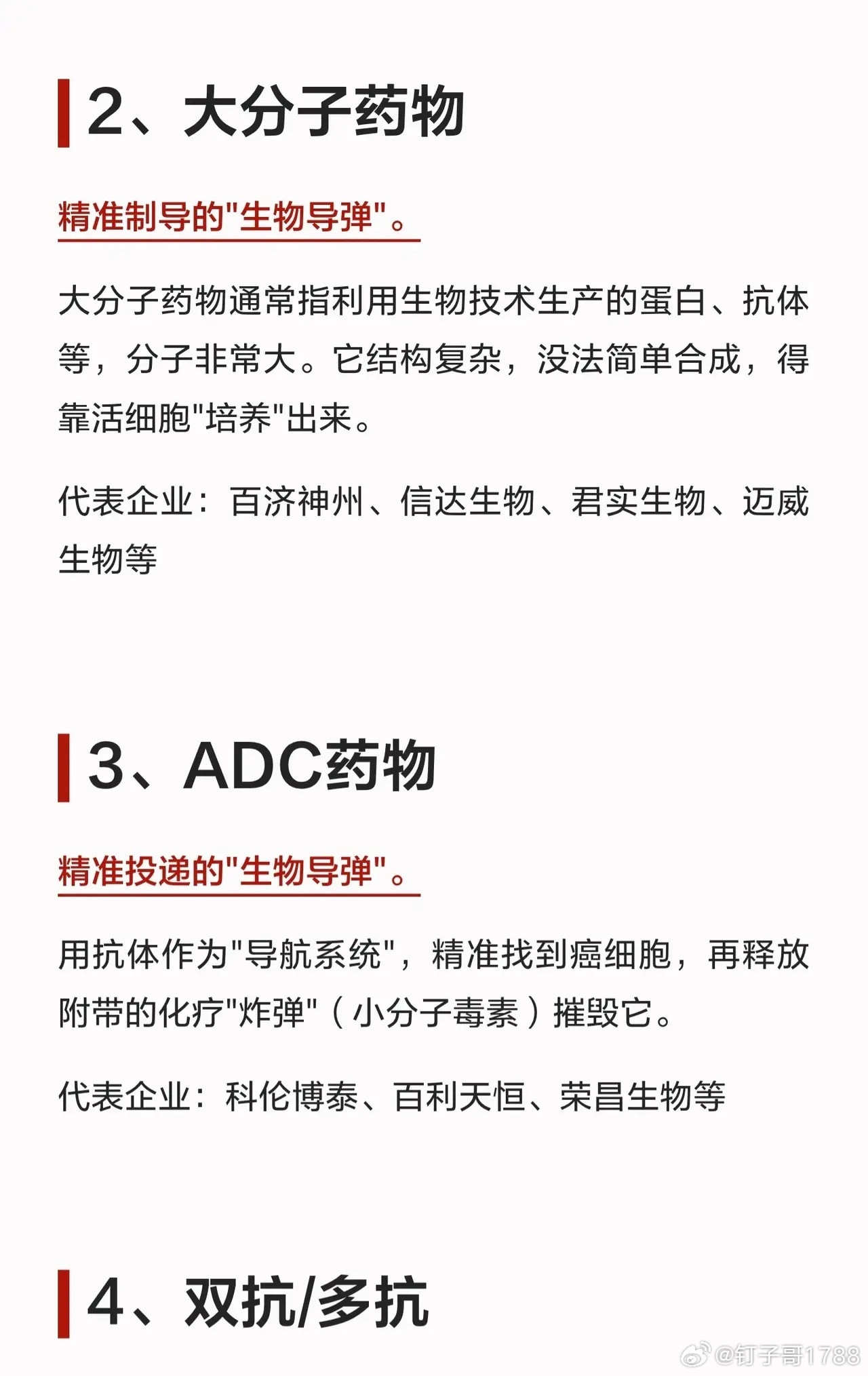

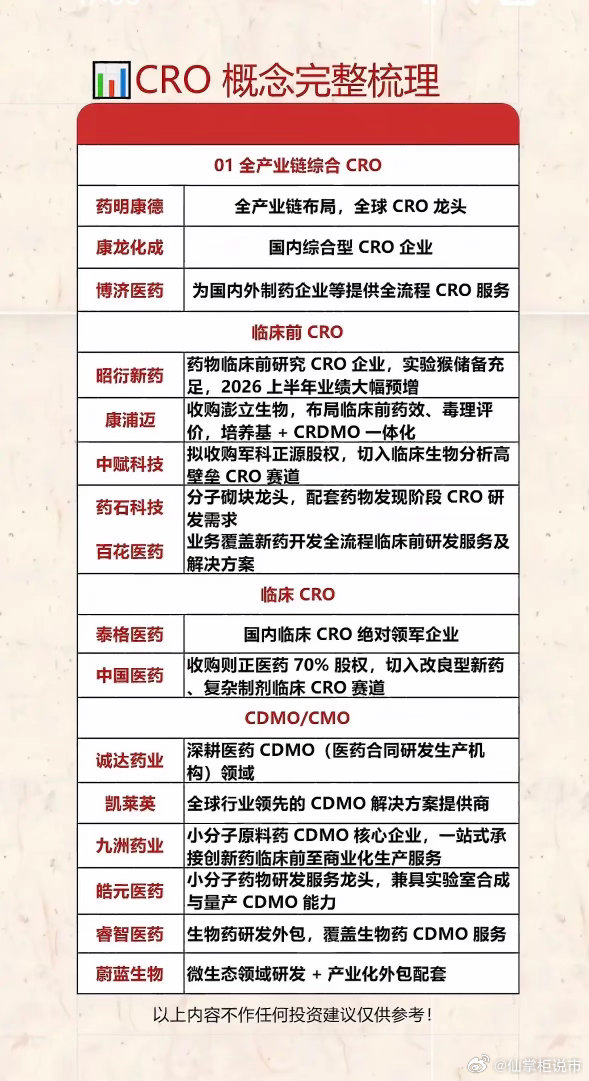

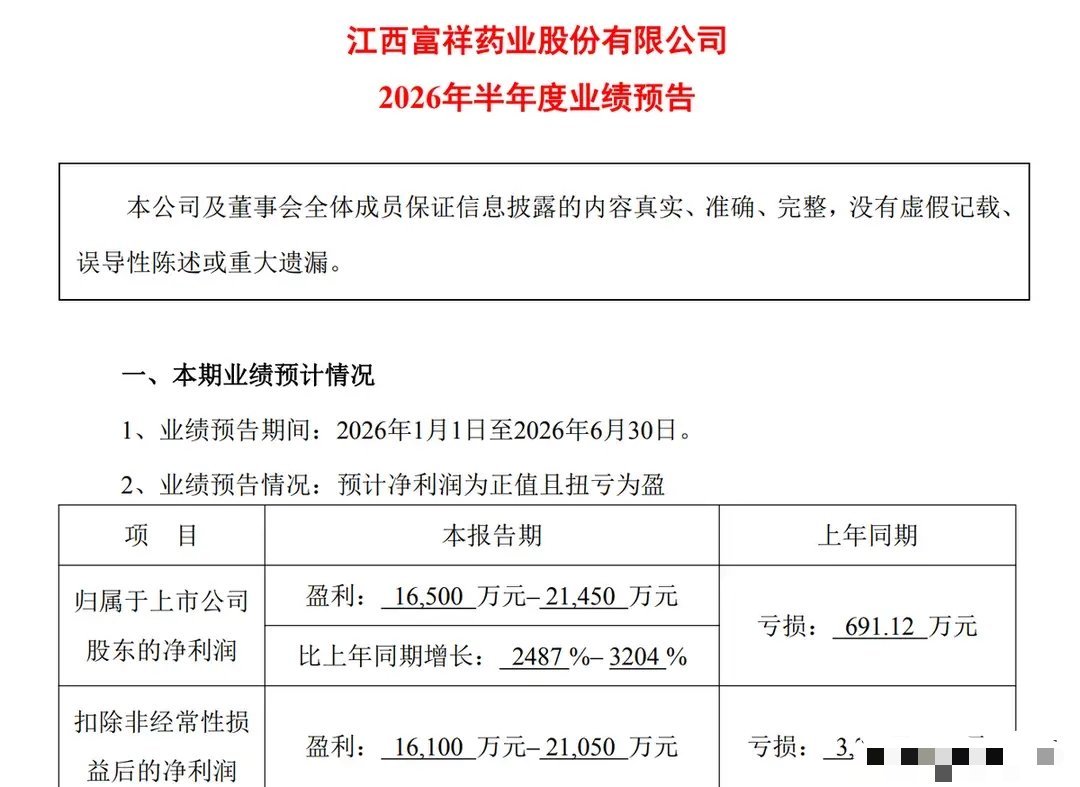

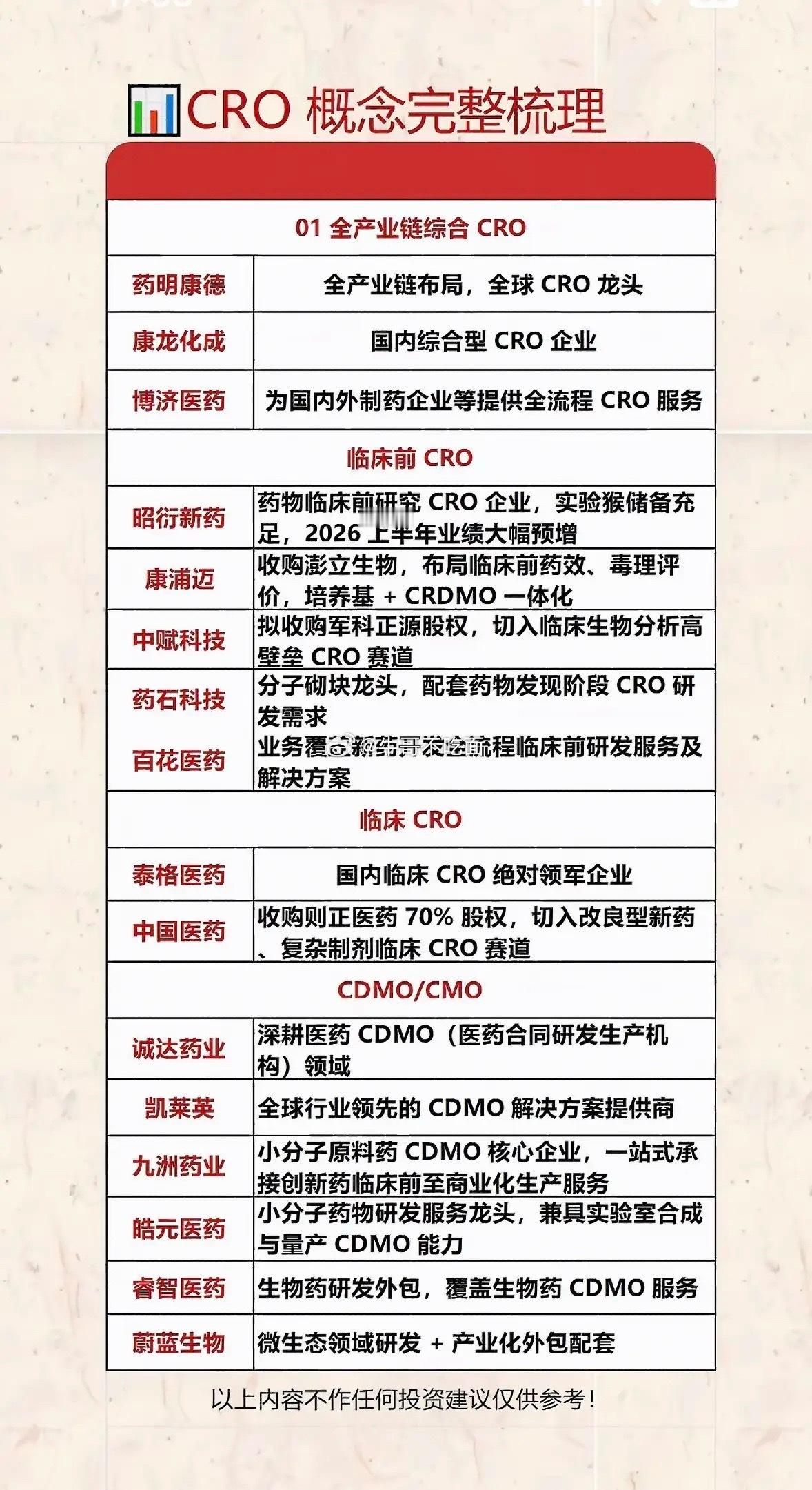

标签: 创新药

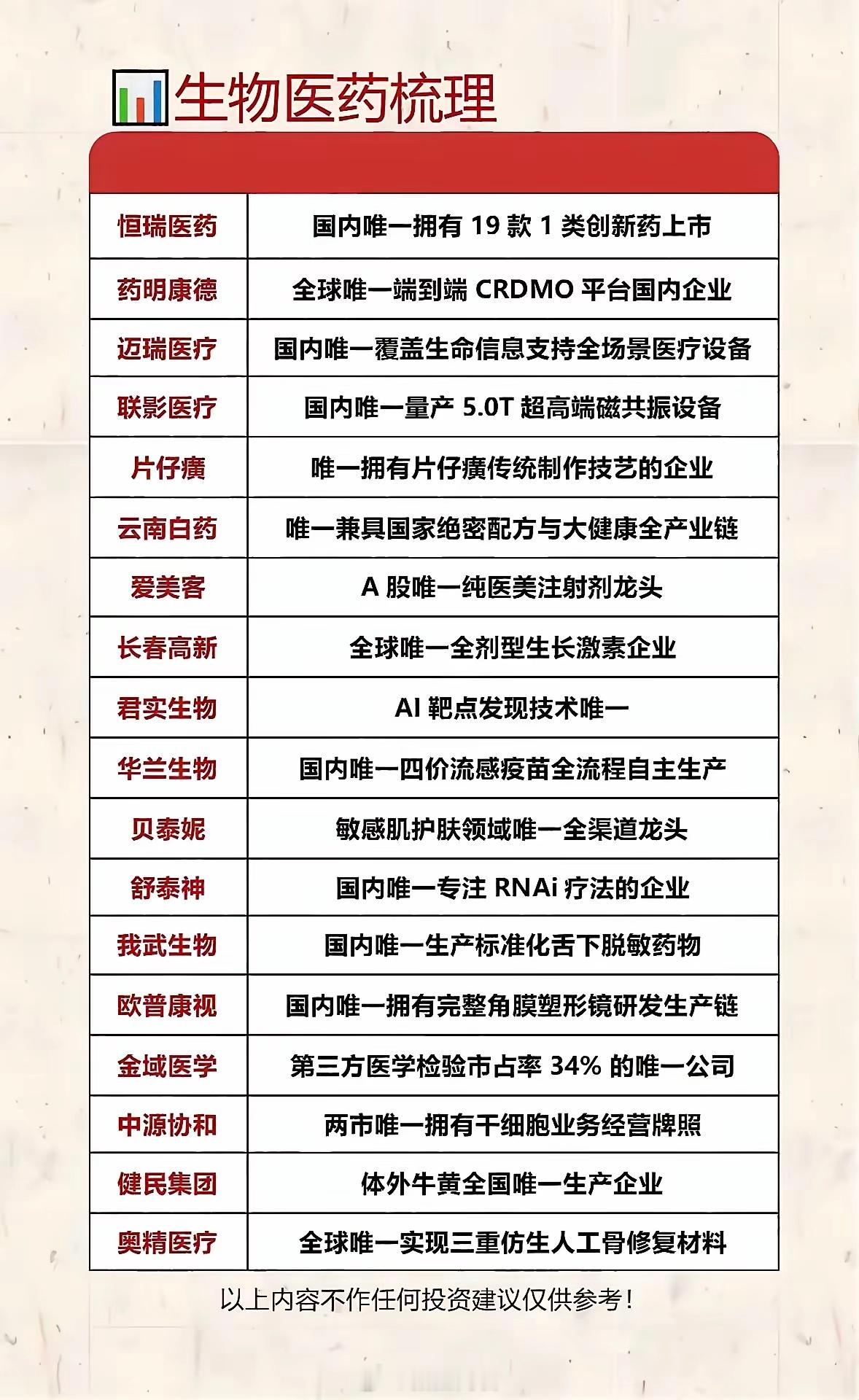

壁垒铸就核心价值!盘点生物医药稀缺龙头这份清单汇集一众拥有独家壁垒的生物医药企业

壁垒铸就核心价值!盘点生物医药稀缺龙头这份清单汇集一众拥有独家壁垒的生物医药企业,覆盖创新药、医疗器械、医美、疫苗、特色中药多条赛道,各自手握难以复制的核心竞争力。恒瑞医药领跑创新药赛道,迈瑞、联影医疗突破高端医疗设备,爱美客、贝泰妮扎根消费医疗;同时片仔癀、云南白药依托绝密配方构筑护城河。多家企业实现国内乃至全球领域独家布局。“唯一性”代表行业竞争壁垒,但也要理性看待。独特技术不等于持续盈利,行业政策、研发进度都会影响发展。筛选标的时,除关注独家赛道优势,更需要持续跟踪企业营收转化与长期研发实力。提示:内容仅为行业信息整理,不构成投资建议。

7月16日热点板块及领涨龙头股!1、创新药概念:领涨个股:哈药股份(5板)、博瑞

7月16日热点板块及领涨龙头股!1、创新药概念:领涨个股:哈药股份(5板)、博瑞医药(2板)、海南海药(2板)、百花医药(2板)、新赣江、普蕊斯、万邦医药、常山药业、峆一药业、珍宝岛、塞力医疗、片仔癀、海创药业、2、智能医疗概念:领涨个股:新赣江、普蕊斯、罗普特、珍宝岛、塞力医疗、润达医疗、创新医疗、恒为科技、云赛智联、鹭燕医药、硕世生物3、医药电商概念:领涨个股:哈药股份(5板)、永安药业(2板)、新赣江、珍宝岛、鹭燕医药、硕世生物、爱朋医疗、锦波生物4、影视院线板块:领涨个股:儒意电影(2板)、华智数媒、上海电影、欢瑞世纪、光线传媒、百纳千成、慈文传媒、幸福蓝海、横店影视、金逸影视5、文化传媒、游戏概念:领涨个股:智度股份(2板)、儒意电影(2板)、华智数媒、上海电影、欢瑞世纪、南极电商、光线传媒、三维通信、若羽臣、百纳千成、雷神科技、拓维信息、天键股份6、AI应用概念:领涨个股:新赣江、电声股份、华智数媒、罗普特、塞力医疗、润达医疗、恒为科技、欢瑞世纪、南极电商、道通科技、光线传媒、爱朋医疗、锦波生物、紫光股份7、AI智能体概念:领涨个股:智度股份(2板)、电声股份、普蕊斯、广和通、雷神科技、润达医疗、天音控股、美格智能、云赛智联、欢瑞世纪、南极电商、道通科技、紫光股份8、DeepSeek概念:领涨个股:哈药股份(5板)、普蕊斯、华智数媒、广和通、万邦医药、雷神科技、塞力医疗、润达医疗、创新医疗、劲旅环境、美格智能、恒为科技、云赛智联、南极电商、道通科技、光线传媒、紫光股份9、旅游酒店板块:领涨个股:西藏旅游、西域旅游、西安饮食、曲江文旅、大连圣亚、众信旅游、天府文旅、君亭酒店、岭南控股10、白酒概念:领涨个股:金种子酒、迎驾贡酒、广誉远、华润江中、今世缘、均瑶健康、古井贡酒、大湖股份、口子窖11、养殖业板块:领涨个股:普莱柯、温氏股份、神农集团、牧原股份、中水渔业、立华股份、仙坛股份、金河生物、天山生物、天邦食品12、食品饮料板块:领涨个股:妙可蓝多、一鸣食品、燕京啤酒、新乳业、均瑶健康、天润乳业、贝因美、品渥食品、李子园、盐津铺子、华统股份、桂发祥、五芳斋、味知香、春雪食品13、百货零售板块:领涨个股:新华百货(2板)、博士眼镜、天音控股、香江控股、大连友谊、小商品城、孩子王、三江购物、爱婴室、德必集团以上资讯仅供参考,观摩学习,不作为投资建议,祝您股票大涨!您的关注点赞是我坚持更新的最大动力,感谢大家支持!欢迎转发收藏分享,评论区留言,祝您万事如意!

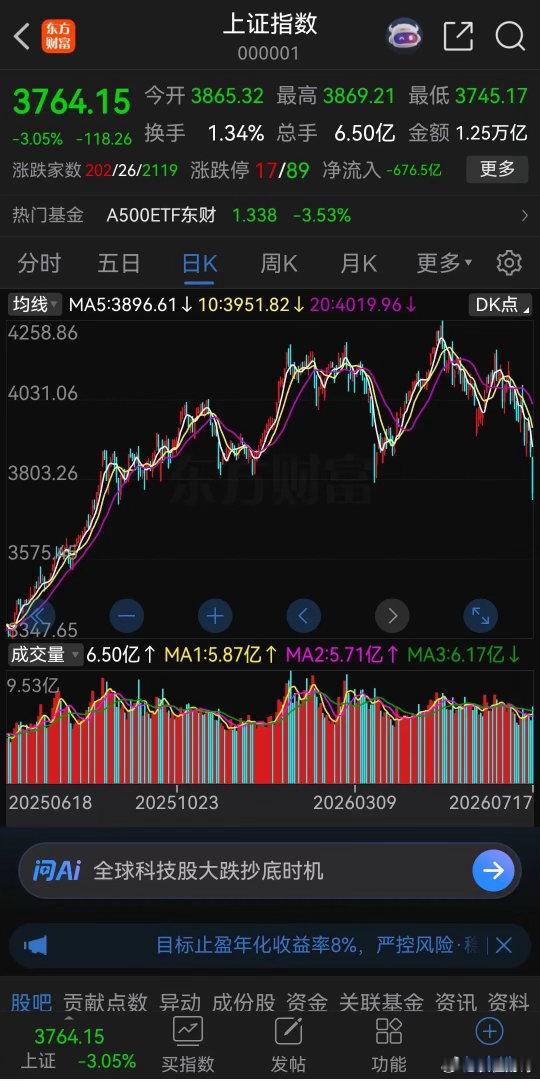

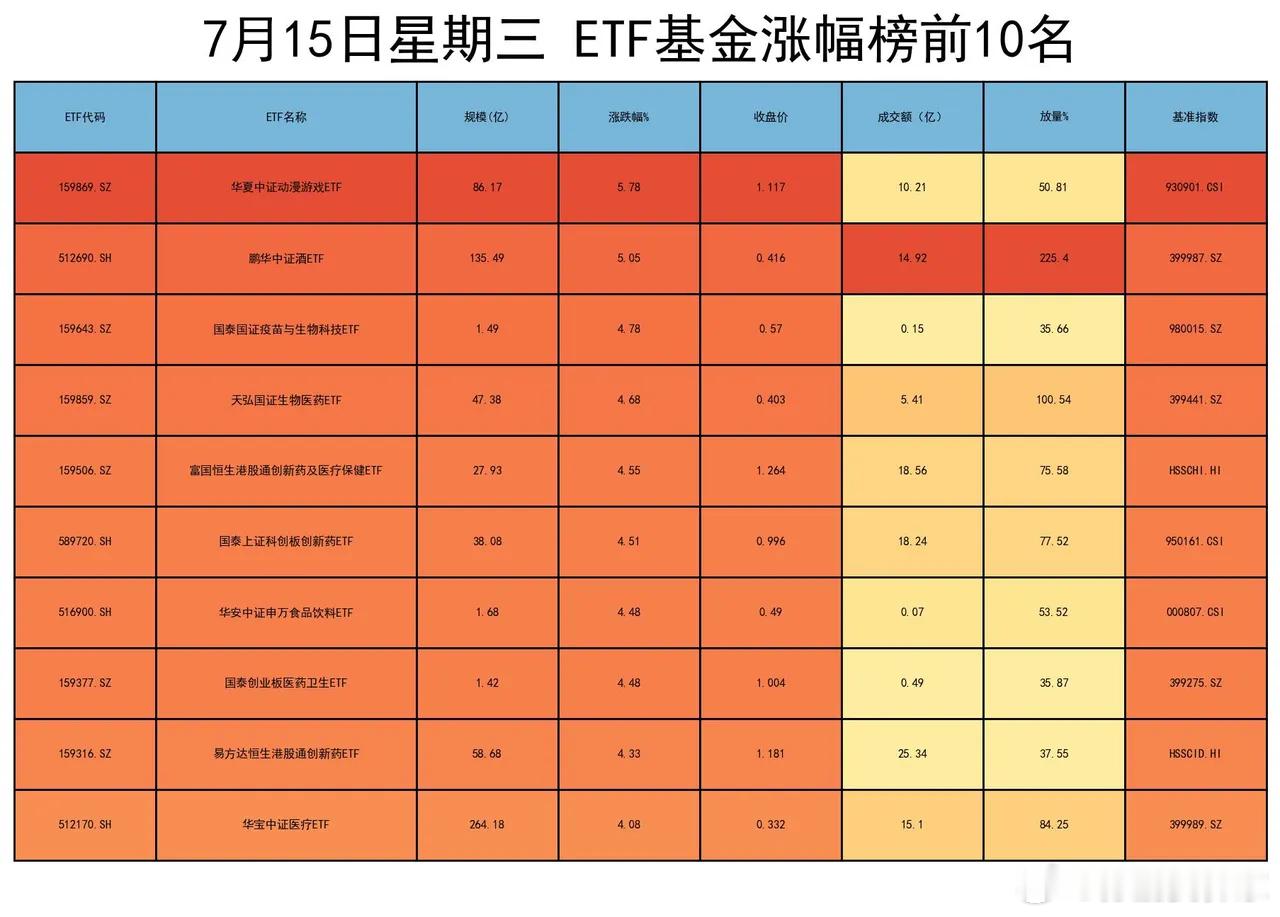

【上半年炒光下半年炒药】上半年光宗下半年药祖7月15日,据同花顺,自6月底以来,

【上半年炒光下半年炒药】上半年光宗下半年药祖7月15日,据同花顺,自6月底以来,医药行情持续火热,光模块短暂回调,整体呈现k型分化走势。消息方面,国内创新药产业近期迎来多重全链条政策与产业利好,行业景气度回升信号明显:1.今年上半年,我国创新药海外授权交易异常活跃,再创历史新高。最新统计数据显示,截至6月30日,我国创新药对外授权共达成81笔交易,交易总额约1100亿美元,已达到2025年全年对外授权交易总额的80%;2.据多家媒体报道,以食蟹猴为代表的实验猴价格在2025年下半年重新站上10万元/只的关口。进入2026年后,供需紧张局势进一步加剧,价格再度飙升,部分市场报价甚至已经达到了20万元/只

明天(7月17日)大盘怎么走?明天科技就有一波小反弹,带动指数止跌。早盘低开低走

明天(7月17日)大盘怎么走?明天科技就有一波小反弹,带动指数止跌。早盘低开低走,下杀到3950。9:30到10:00,创新药和生物医疗以及大消费来一波诱多,创新药已触及开年时候的套牢密集区,充分换手后才能有第二波的拉升上涨,并且今天尾盘出逃了十几亿,回踩5日线附近,就是低吸的机会。十点开始切换到存储芯片、半导体、机器人、通信设备和AI软件等,科技半导体的行情并没有结束,目前短期破位技术超卖,明天反弹就是减仓的机会,最低可以搏个反弹,赚钱就跑,中期持续看好,最迟可以八月中,科技半导体和硬件设备等中报披露的差不多了,调整到位有望资金回流,继续开启主升浪,明天指数低开高走,修复3900大关。

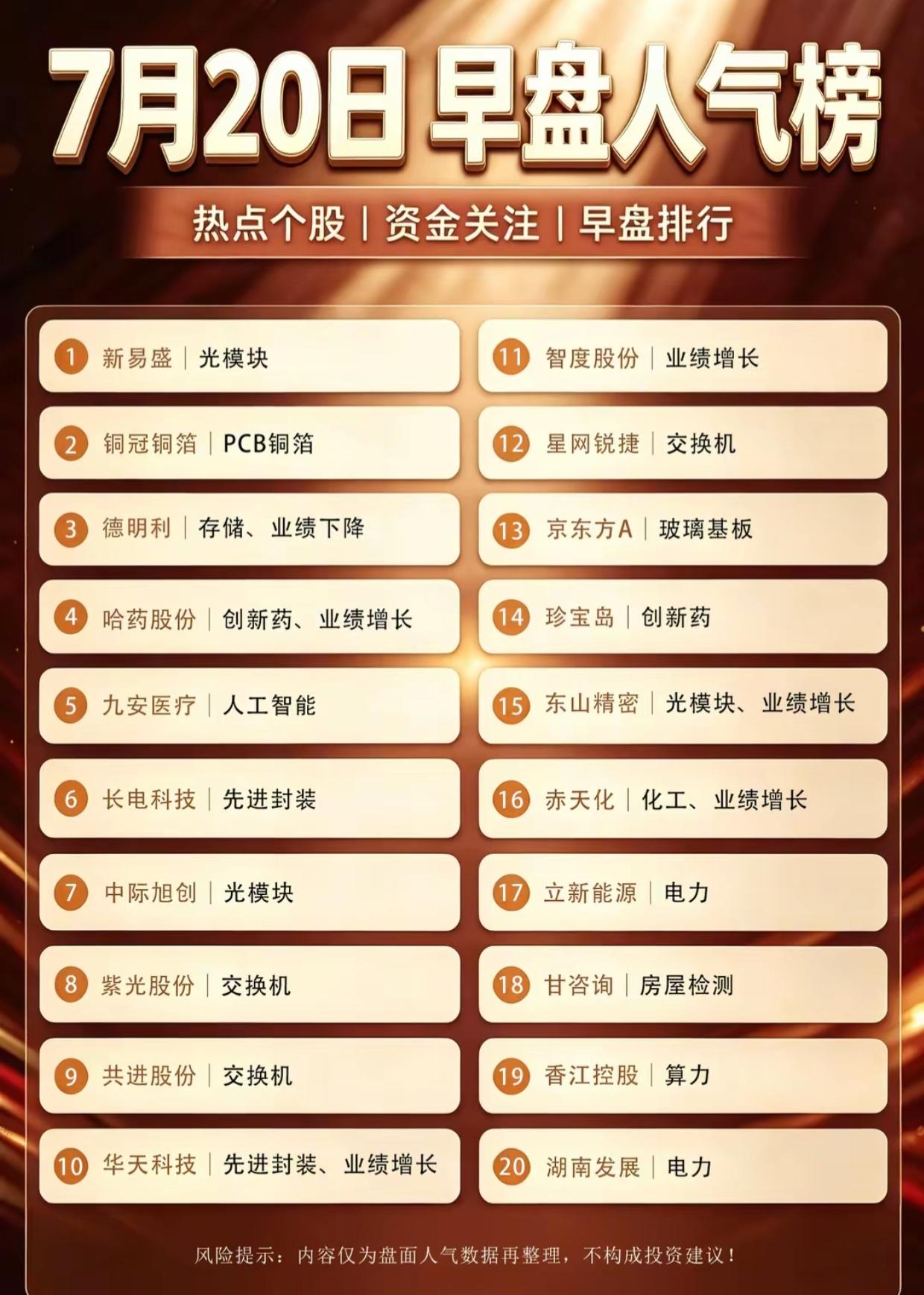

07-16热股榜人气前十1.哈药股份(600664):中药+创新药,五连板龙

07-16热股榜人气前十1.哈药股份(600664):中药+创新药,五连板龙头2.东山精密(002384):CPO+光模块,绩优反弹3.紫光股份(000938):算力+WiFi6,主力净流入4.华天科技(002185):先进封装+大基金,高位回调5.儒意电影(002739):影视院线,暑期档两连板6.片仔癀(600436):中药龙头,绝密配方7.智度股份(000676):端侧AI+消费电子,两连板8.海南海药(000566):创新药+中药,两连板9.中际旭创(300308):光模块龙头,资金流出10.逸豪新材(301176):PCB+覆铜板,20CM涨停

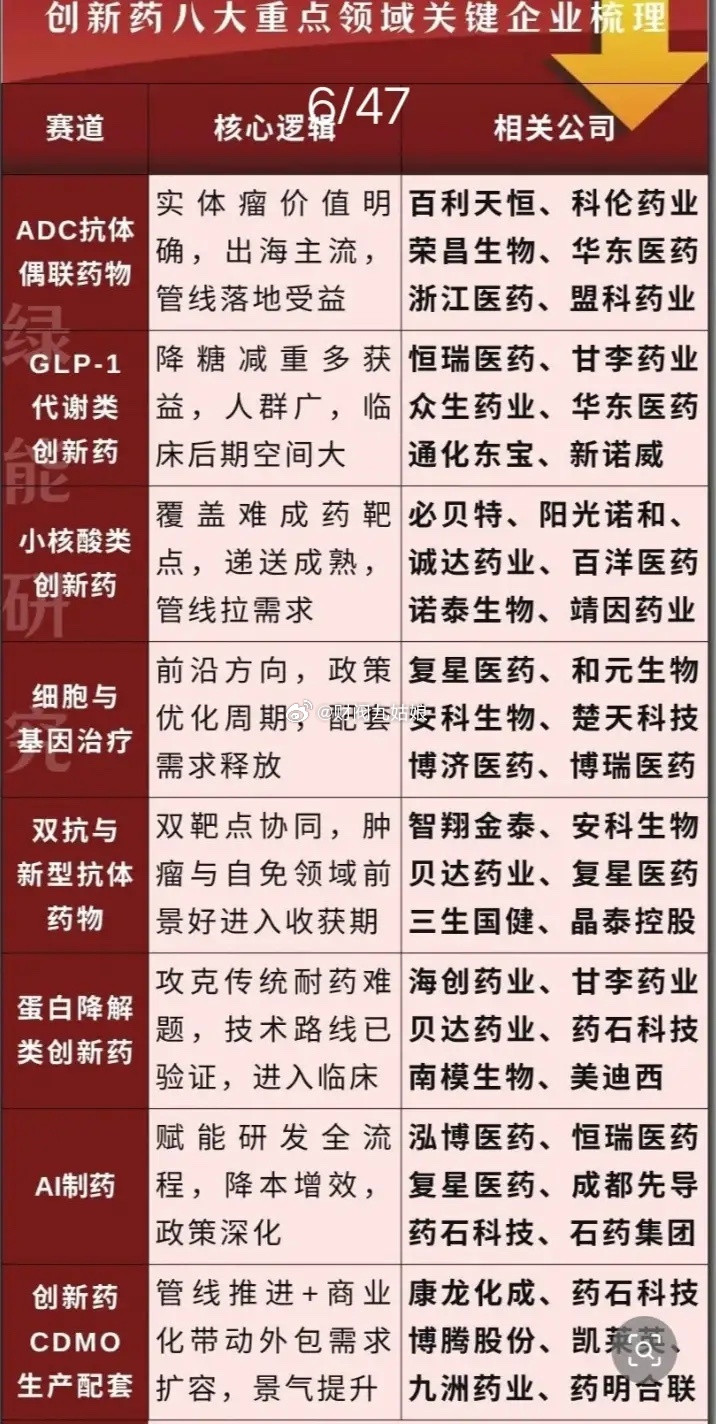

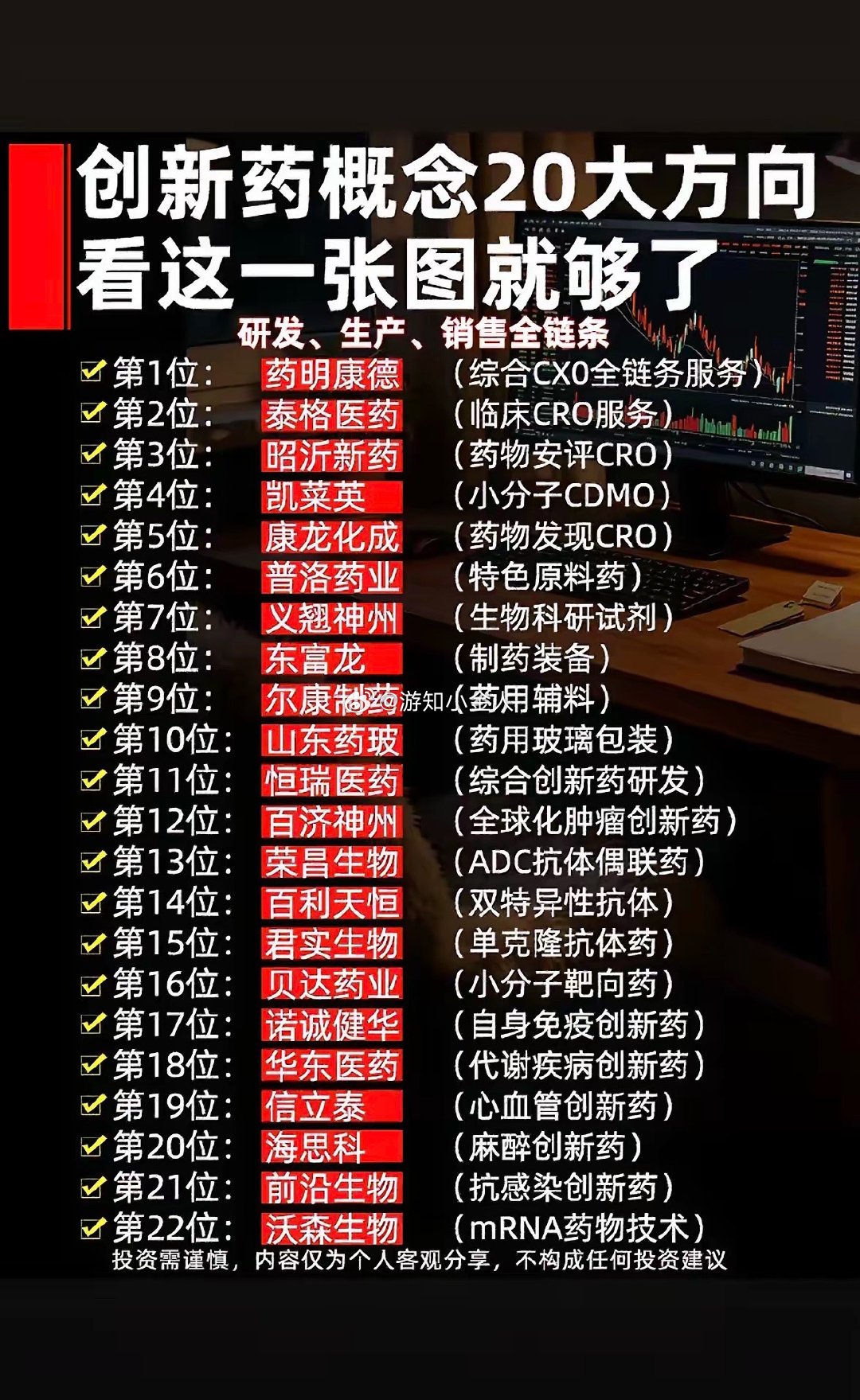

创新药+AI制药,强关联的10家公司第一家:恒瑞医药主营业务:药品的研发、生产概

创新药+AI制药,强关联的10家公司第一家:恒瑞医药主营业务:药品的研发、生产概念关联:公司大力发展人工智能药物发现,借助AI大数据平台等已经实现了靶点发现、大分子与多肽设计等公司亮点:公司是国内创新药头部企业,在研新药管线丰富。多个新药处于III期临床阶段,还有多个1类新药已经获批上市第二家:微芯生物主营业务:药物技术开发概念关联:公司基于自主开发的基于化学基因组学的药物发现平台,深度融合了AI辅助设计新技术,形成一站式AI+药物研发平台公司亮点:公司应用基于AI辅助设计和化学基因组学的整合式技术平台,打通了从基础研究到临床转化的全过程第三家:悦康药业主营业务:药品研发、生产概念关联:公司搭建了AI深度学习模型,可用于靶标发现、药物设计、药物筛选等领域,公司已向国家知识产权局提交了4项AI药物算法专利公司亮点:公司已成为国内外少有的同时具备小核酸药物、mRNA疫苗、多肽药物、高端化药和高端中药研发能力的企业之一第四家:华东医药主营业务:药品的研发、生产概念关联:公司搭建了人工智能辅助药物研发平台,从靶点发现、先导化合物筛选,到临床前评估和临床开发均有所覆盖公司亮点:公司创新药研发中心正在推进80余项创新药管线研发,其中绝大部分为1类创新药第五家:泰格医药主营业务:为新药研发提供临床试验全过程专业服务的合同研究组织概念关联:公司的医雅AI大模型平台目前已上线并覆盖多个医学应用场景,为新药研发、临床试验及注册申报等领域提供解决方案公司亮点:公司是国内为数不多的能参与到创新药研发和国际多中心临床试验的本土临床CRO头部企业第六家:泽璟制药主营业务:创新型小分子及生物制剂疗法概念关联:公司已建立领先的小分子药物研发平台,整合了先进药物稳定技术、结构活性关系筛选技术及AI辅助药物设计与开发公司亮点:公司自主研发了一系列具有专利保护的小分子新药和双/三特异抗体的产品管线第七家:贝达药业主营业务:创新药物研究与开发概念关联:公司与第三方AI平台合作,将人工智能应用于靶点发现和评估、耐药机制识别等领域公司亮点:公司已具备1类创新药研发、生产及商业化全链条端到端能力,目前已有9款创新药获批上市销售第八家:睿智医药主营业务:化学业务、药效药动业务、大分子业务概念关联:公司正在系统性构建“科研智能中枢平台”,逐步应用于抗体发现、多肽与小分子筛选、成药性预测等关键环节公司亮点:公司具备包括多肽及小分子在内的化学设计与合成的能力,以及对应的药筛模型等研发能力第九家:翰宇药业主营业务:多肽制剂、原料药、小核酸与CRDMO概念关联:公司与华为云签订全面合作协议,围绕药物研发等领域展开合作,共同推动人工智能在制药行业的创新应用公司亮点:公司是国内多肽药物头部企业,产品及业务覆盖多肽创新药,全球多肽制剂管线已有超过40种药品在不同阶段获得批准第十家:华润双鹤主营业务:输液业务、原料药业务等概念关联:公司搭建了“人工智能驱动的创新药物开发与概念验证平台”,利用AI技术对药物发现提供支持公司亮点:公司通过海外授权引进和自主研发多措并举加快丰富创新药管线,多个创新药处在二期或早期临床阶段总的来说,上述10家企业深度布局创新药领域,并借助AI智能平台辅助创新药的开发。有望在“十五五”规划中为创新药的发展贡献新的可能。本期我们梳理了10家在创新药和AI制药领域强关联的公司,如有遗漏,欢迎大家留言补充。提示:本文内容基于公开资料进行梳理与分析,仅供研究讨论之用,不构成任何投资建议或决策依据。市场有风险,投资需谨慎。