有朋友问,抛开不同的地方,如果是说在中国和在美国参加当地的养老保险,到底哪个国家究竟能领的养老金更多呢?

我国的养老保险缴费钱数,主要是按照个人的缴费基数乘以缴费比例,综合确定。2024年全国最低的缴费基数也接近4000元了,这也是大多数低收入人群的一种现状。我们选山东省的缴费情况为例,2025年及2026年临时,缴费基数下限是4504元。灵活就业人员每月需要缴纳900.8元,一年是10,809.6元,按照现在的汇率,折合1566.31美元。

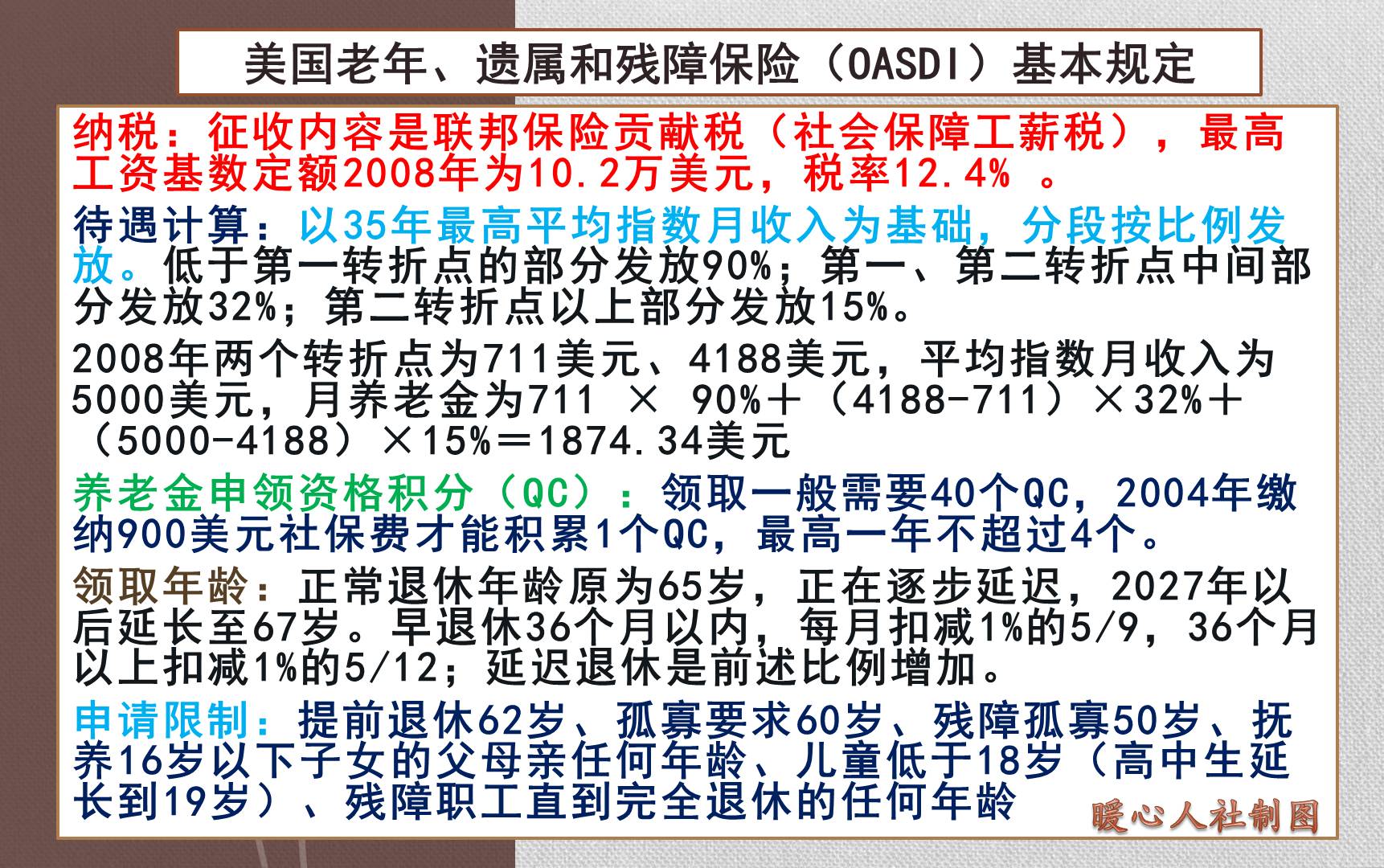

美国养老金如何缴费计算?

美国养老金如何缴费计算?美国采取的是养老保险缴费积分制,如果一年缴纳了1566.3美元的灵活就业自雇税(包含了养老和医疗合计缴费比例15.3%),说明个人年收入至少达到了11083美元,折合人民币7.6万元/年。美国的收入核算体系是非常严格的,想胡乱申报自己的收入,可能会被罚款,一定注意要小心。

按照美国的规定,如果按照上述缴费情况一年可以积累4个领取养老金资格积分,领取养老金的条件是达到年龄且积分40个以上。也就是说最低缴费10年就可以了。但是,在计算本人月均收入的时候,要平均计算35年的收入情况。比如说我们只缴费10年,平均年收入11083美元,结果变为了:

11083 ÷ 12 ÷ 35 × 10

= 11083 ÷ 42

≈ 263.88美元/月。

这样一生折算月收入 AIME是264 美元,按照美国养老金的计算模式来看,满月龄养老金为237美元,折合人民币1636元。

美国的养老金计算公式是这样的。首先是根据个人35年缴费的指数化月平均缴费工资为基础,设立三个计算比例,两个转折点。低收入计算比例为90%,确保了低收入人群较高的养老替代率。就像上面每月收入只有200多美元的情况,至少能够保障这一收入的90%。第一和第二转折点之间,发放比例是32%。第2转折点以上是发放比例15%。

最初1977年设立的转折点是180美元和1085美元,按照法律设定 + 全国工资指数(AWI)联动 + 社会公平(累进/保低限高),现在的两个转折点已经提升至1226美元和7391美元,大约是原先的6倍左右。

是不是很多人觉得很划算?从低收入群体的角度,确实看起来很划算。但是我们也要注意退休年龄是67周岁,如果我们提前到62岁领养老金,只能领到70%。如果我们延迟到70岁领养老金,可以领到1.25倍。67岁的领取年龄,相当于我们50岁推迟17年退休,55岁推迟12年退休,60岁推迟7年退休。

中国养老金的计算。目前,我们领取养老金的缴费年限是15年,养老金待遇跟缴费年限、缴费基数、退休年龄挂钩,具体计算公式如下:

如果按照67岁退休来看,养老保险缴费15年,在山东省退休,领取的基础养老金部分是7831元×(1+0.6)÷2×15年×1%约等于940元左右。

如果按照山东省今年的养老保险缴费4504元基数计算,积累15年不考虑利息的情况下,个人账户余额可积累6.5万元。按照规定,67岁的计发月数是84个月。经计算个人账户养老金为745元。两部分养老金合计是每月1685元。

山东省是缴费15年,不过去世以后还有一个重要待遇,是丧葬补助金和抚恤金,目前这些待遇是一次性的,差不多有5万左右。

美国的丧葬补助金只有200多美元,抚恤金就没有这项待遇,但却是继续为家庭成员发放70%~75%的本人生存前养老金。如果供养人数高的话,最高额度甚至达到原养老金待遇的200%。

综合以上情况来看,确确实实是美国对于现在的收入低的群体,保障性更高。按照灵活就业人员的计算模式,养老金差不多是我国同情况的1.5倍(不考虑遗属待遇)。