2月,中国广义货币M2余额已达349.22万亿元,货币总量持续扩张。

然而,曾被视作财富象征的房地产,其承载流动性的历史功能正显著衰退。

什么样的“池子”才能接住这滔天水流?超发的货币流向何处?

编辑:YC

M2达349万亿,房产蓄水池见顶2月,中国广义货币M2余额突破349万亿元,货币的闸门持续打开,水量不断上涨。

这背后对应着全年人民币跨境收付70.6万亿元的庞大流动,单月跨境结算也保持在1.22万亿元的高位。资金正在寻找新的出口。

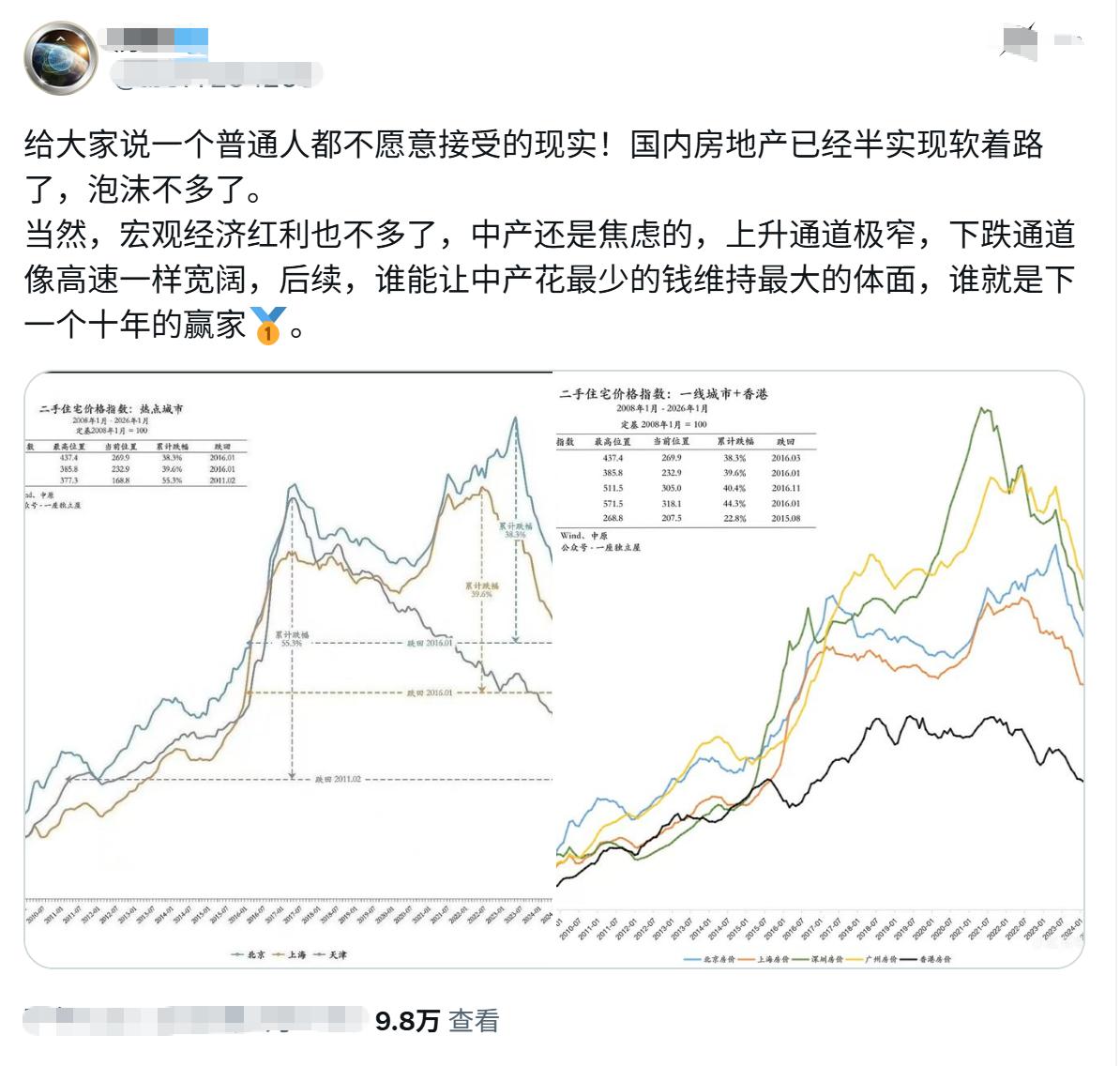

然而,货币激增与民众“钱袋干瘪”的体感之间,出现强烈脱节。过去“闭眼买房”的确定性信仰已经崩塌。

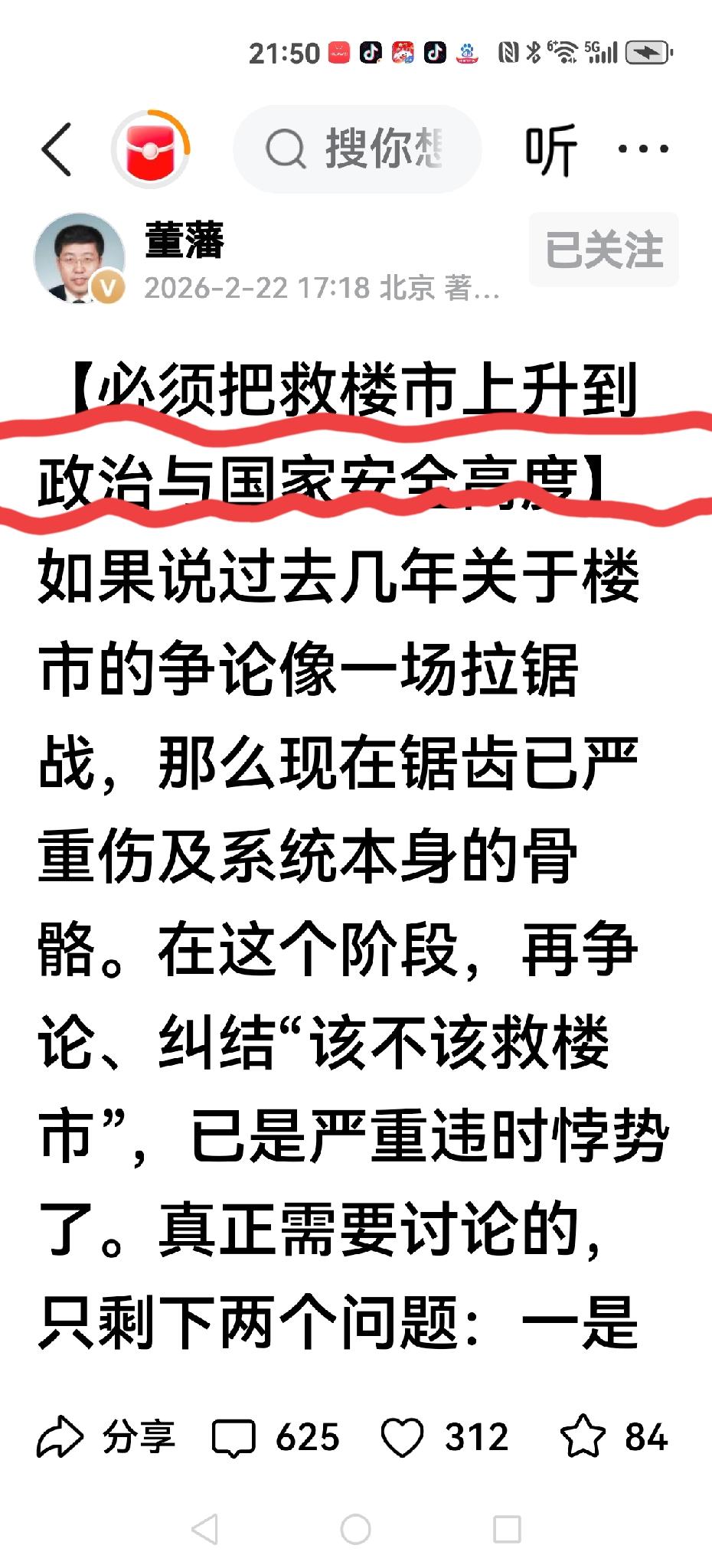

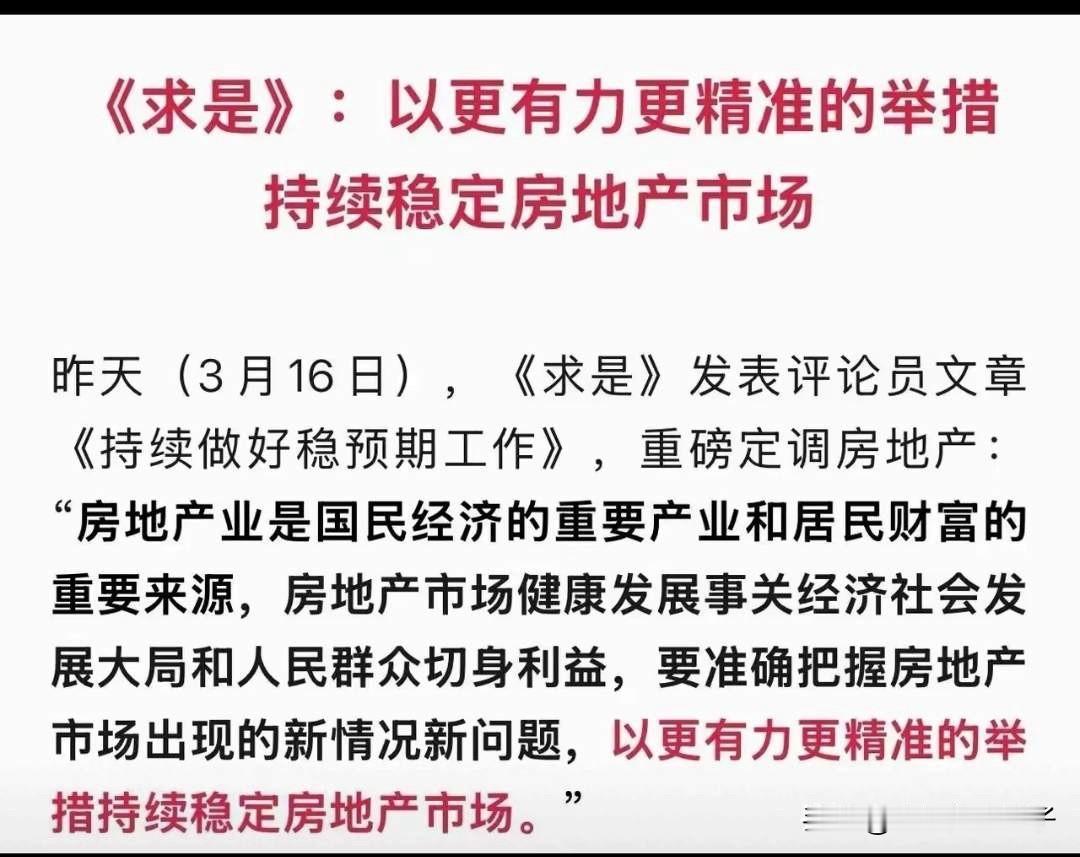

今年,买房暴富的通道正式关闭。房地产作为历史货币蓄水池的功能,正在衰退,过去二十年,房地产依托房价上涨共识与杠杆交易,成为核心货币承载体。

如今,城镇化放缓,市场从增量扩张转向存量优化,单一蓄水池模式触及天花板,资金急需新的载体。

印钞机持续运转,但菜市场物价并未暴涨。这并非钱存于银行,而是房地产等蓄水池与民生必需品市场形成了物理隔离。

从央行货币投放的视角,转向普通家庭资产配置的视角,几代家庭曾寄托于房产的财富共识正在松动,M2余额349.22万亿元的规模,凸显了寻找新“池子”的紧迫性。

资金转换率揭示房产效率瓶颈房地产无法继续充当蓄水池,直接原因在于房价过快上涨抑制婚育意愿,下跌可能引发金融系统风险,社会情绪压力也使房地产承载过重。

更深层的原因,藏在资金转换效率里。房地产业的信用转换率仅5%到10%,而装备制造业高达35%到45%。

这意味着,投入房地产的资金,难以高效转化为实体经济增长动能。两者效率差距达七到九倍。

美股虽具备全球资本吸纳能力,但A股波动较大,国内市场尚未形成全民长期投资共识。黄金流通性和变现效率有限,只能作为辅助选项。

货币总量从2022年260万亿增至2025年330万亿,并未导致日用消费品价格暴涨。关键在于资金通过房地产等蓄水池,与民生必需品市场形成了物理隔离。

旧池失效,新池难寻。合格货币蓄水池需同时满足三重约束:资金长期栖身且可见增值、不直接冲击日常物价、具备经济反哺循环功能。

这三重标准,如同筛选一个既能蓄水又能发电的水库,缺一不可。

房地产去金融化趋势下,其资金栖身功能减弱,对实体经济的反哺循环也因效率低下而打折扣。

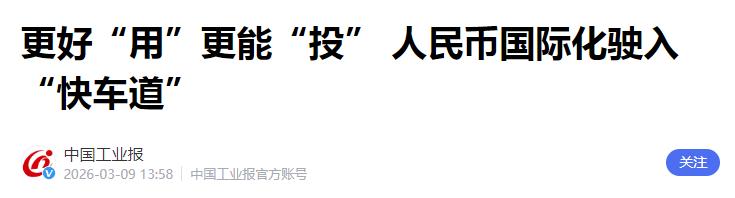

人民币国际化成为新选项的触发因素,正在于旧蓄水池容量饱和,必须通过跨境结算让全球资本承接流动性。

190国接入人民币支付系统

190国接入人民币支付系统央行持续实施货币投放,国家层面正推动人民币跨境结算体系建设。金砖国家内部扩大本币结算比例,中国实体在中东采购石油、南美采购矿产时使用人民币支付。

全球190余个国家和地区已参与人民币跨境支付系统(CIPS),境外投资者持有境内人民币金融资产规模超过10万亿元。

熊猫债累计发行突破1.2万亿元,点心债连续两年发行规模超万亿元。人民币同时成为第一大结算货币、第二大贸易融资货币、第三大支付货币。

几代家庭曾将财富与安稳的希望寄托于房产,面对楼市降温与炒房时代终结,正经历从“买房不亏”的确定性到资产缩水的集体失落。

这如同修建连接内陆湖与大海的运河。国内超发的流动性是接近饱和的内陆湖,人民币国际化就是开凿通向全球海洋的运河网络。

全球资本循环为国内流动性提供了新的出口,也让国际活水得以流入。

长期依赖“买房保值”路径的投资者群体,在房产回归居住属性、政策严控涨跌的背景下,面对风口消失产生强烈的方向迷失与资金焦虑。

年过半百的群体因时间与精力约束,在多元资产配置趋势下,面临重新学习投资渠道与分散风险的紧迫压力。

香港作为离岸人民币核心枢纽持续盘活资金,国家层面构建的全球性金融水道日渐清晰。

家庭资产转向“三分结构”房地产存量改造仅能吸纳部分资金,无法像过去二十年承载大规模货币投放。出海企业将获得全球资金流入红利,个人资产配置需从国内房产转向国际流动资产。

房地产业资金转换率仅5%-10%,而制造业高达35%-45%,资金效率差距达7至9倍。房地产吸纳的资金难以转化为实体经济增长动能。

基于房地产去金融化与人民币国际化加速,未来十年家庭资产配置将复制美国“房产+股市+债市”三分结构。单一房产信仰被专业机构主导的多元组合替代。

持有房产作为单一资产的家庭,应依据资金效率差异,减持非核心地段房产,将释放资金转配至人工智能、绿色能源、高端装备制造领域。

年龄50岁以上、时间精力有限的投资者,可通过香港离岸账户配置人民币资产,参与全球资金循环。

未来家庭财富的稳定器,不再是某一类资产的暴涨,而是多元组合的平衡与增值。

寻求稳健增值的普通家庭,鉴于A股波动风险与黄金体量有限,应建立房产、股权、黄金三类资产组合,确保单一资产占比不超过总资产40%。

这如同家庭装修时的电路改造,从单一照明电路升级为多回路独立系统,避免一个线路故障导致全屋断电。

个人需主动调整资产小船的结构,以接住“国际水流”,家庭资产结构的这场静默变革,已然拉开序幕。

结语

结语单一房产作为家庭核心资产的时代,正缓缓落下帷幕。这并非财富的消失,而是承载形式的根本转变。

未来十年,房产、金融资产与多元化投资组合的“三分结构”,将逐渐成为家庭财富的稳定器。

理解水流的方向,主动调整资产小船的结构,或许是在这个转换期守护自身财富最踏实的选择。