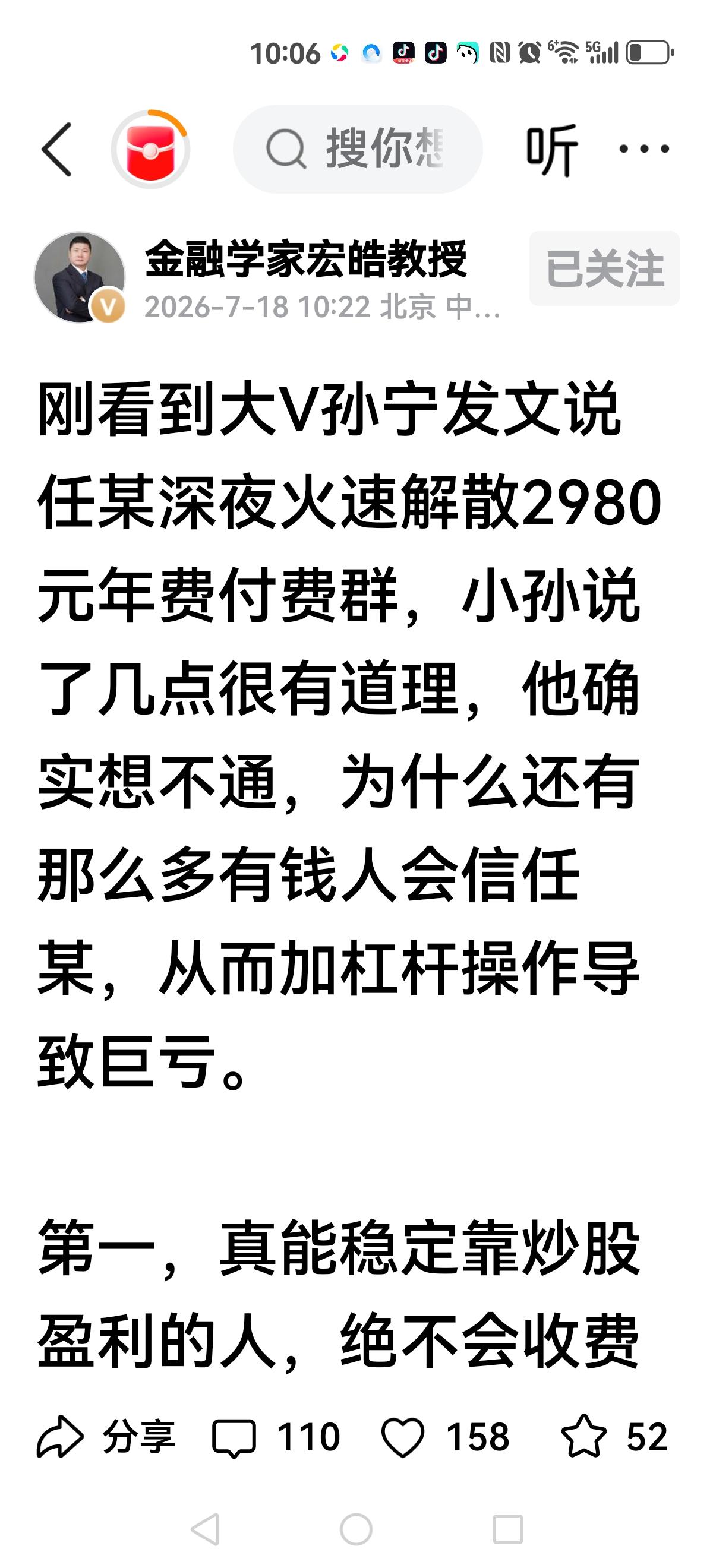

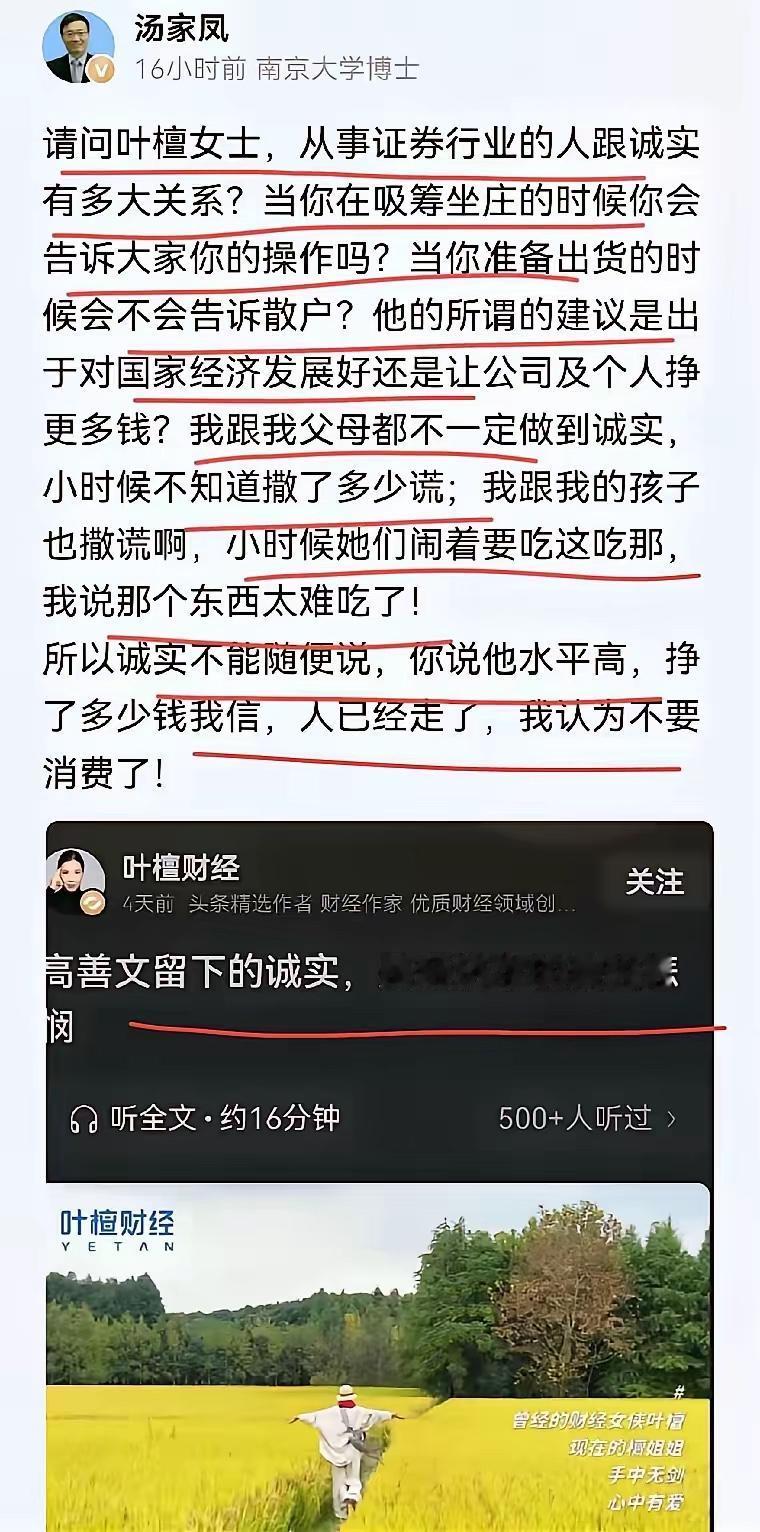

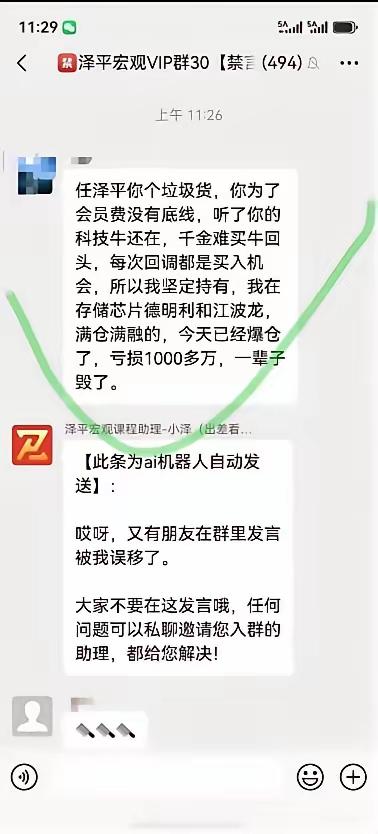

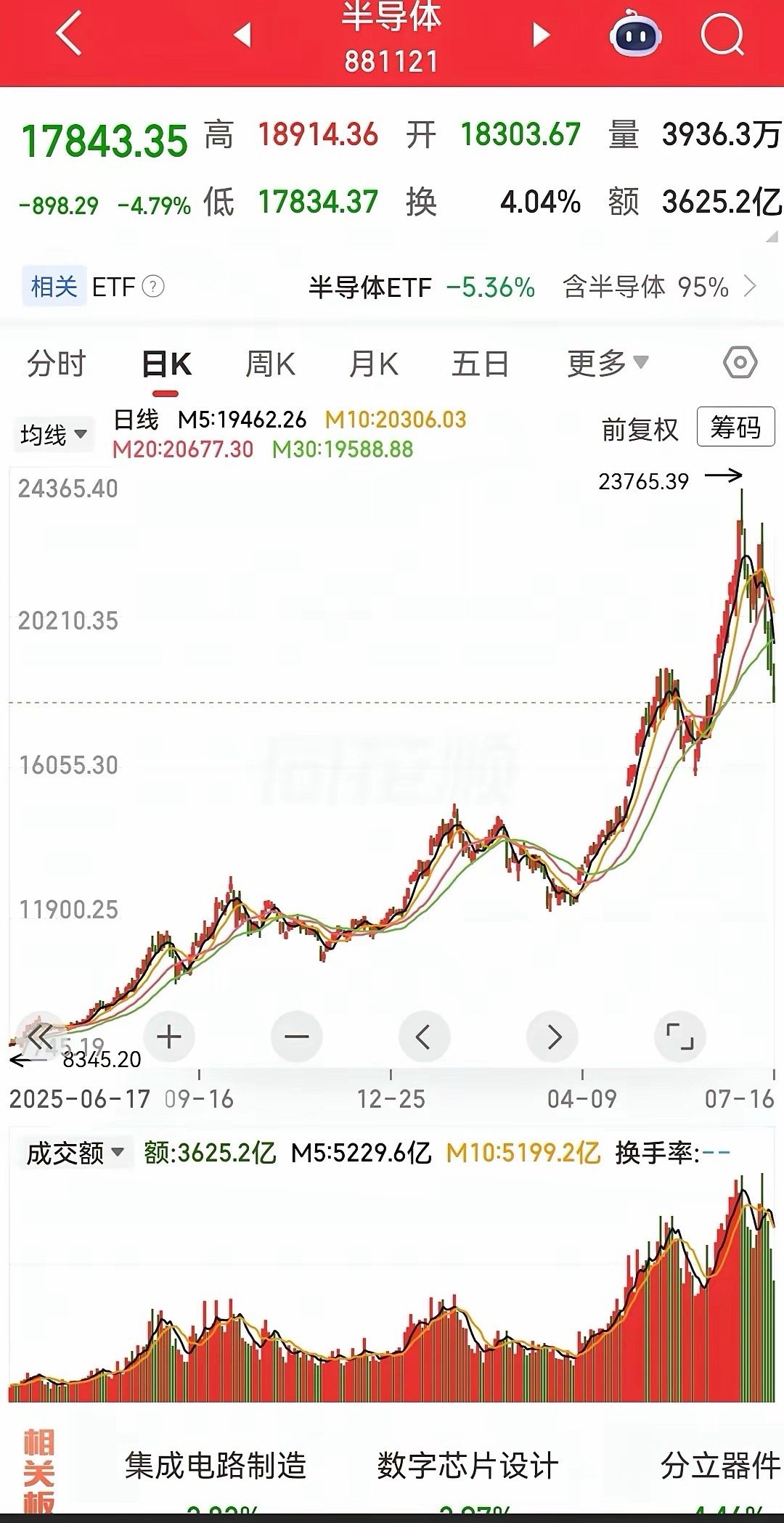

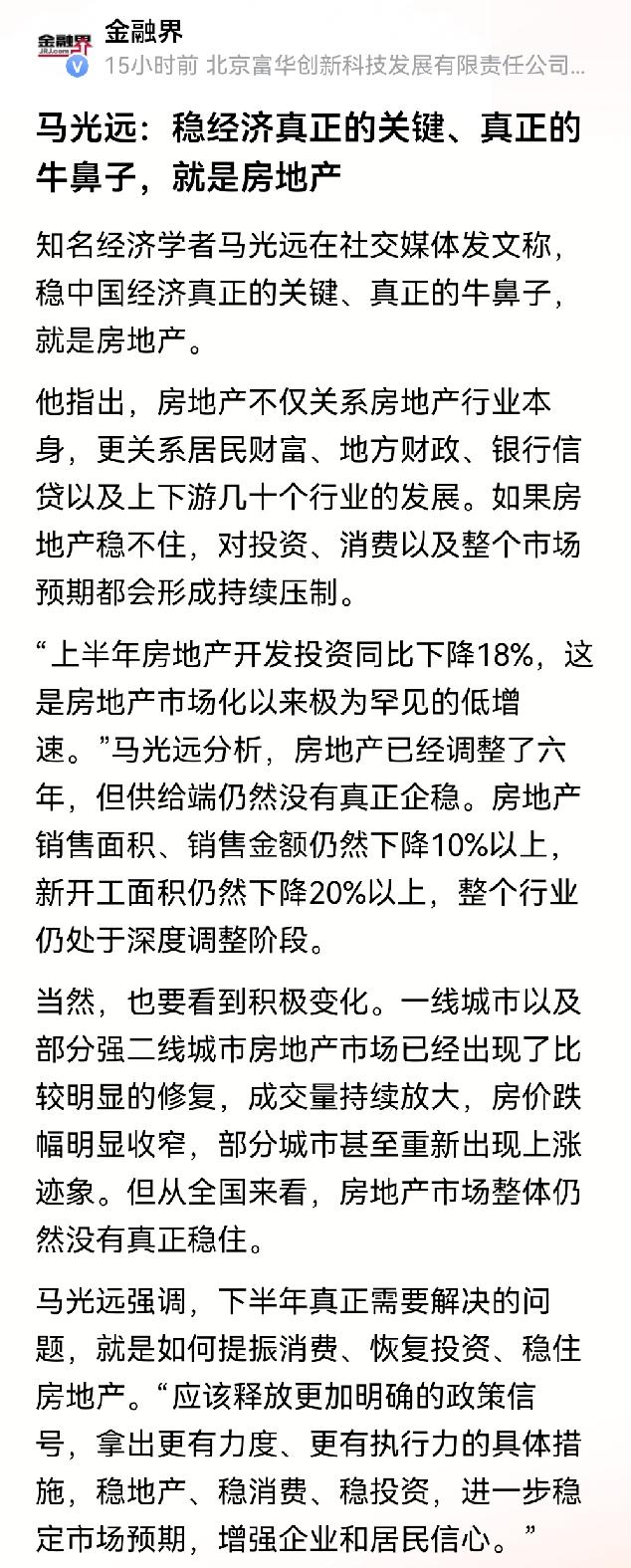

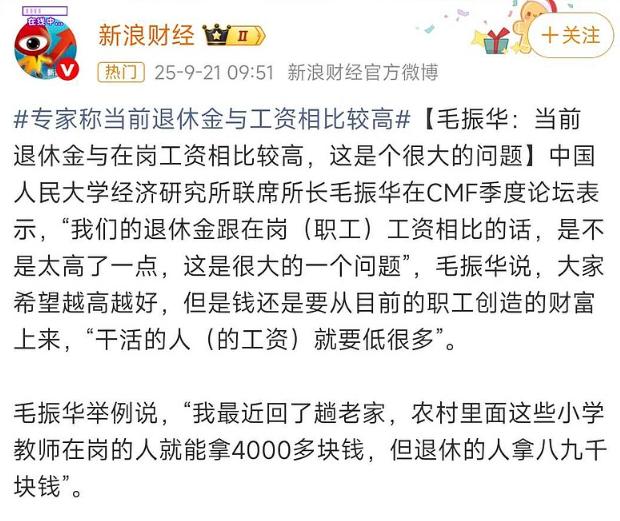

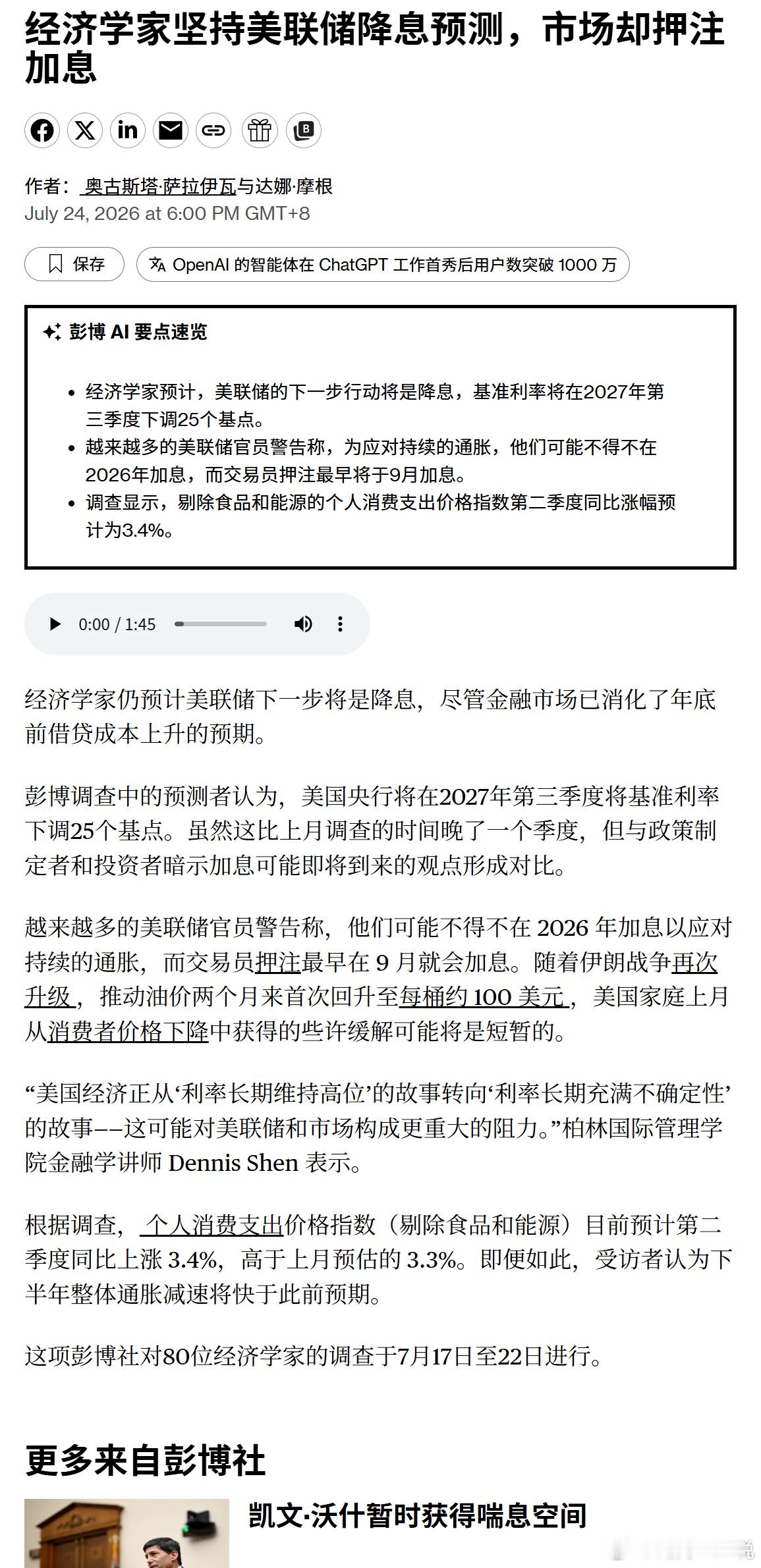

标签: 经济学

经济学人又发了一篇被骂到闭麦的稿子:“中国环保是做得不错,但我还是要找茬骂中国”

经济学人又发了一篇被骂到闭麦的稿子:“中国环保是做得不错,但我还是要找茬骂中国”西方人真的就玩不起。换成中国人,这种下三滥的东西还真写不出来。承认自己烂就那么难吗?

太可怕了!俄罗斯经济学家曾表示:因为39万亿美元还不起,特朗普很可能已经有了弄死

太可怕了!俄罗斯经济学家曾表示:因为39万亿美元还不起,特朗普很可能已经有了弄死第一大“债主”的想法。这头名为美国国债的巨兽,如今已经膨胀到了一个令人窒息的体量,就在2026年3月,美国财政部的数据正式确认,联邦债务总额历史性地冲破了39万亿美元的大关。美国财政部公布的联邦债务数据,正在不断刷新外界对美国财政承受能力的认知。进入2026年,美国联邦债务总额已经突破39万亿美元,这个数字背后并不是简单的账面变化,而是一场持续几十年的财政模式调整困局。过去,美国依靠美元在国际金融体系中的特殊地位,可以不断发行国债吸引全球资金。债务增加并没有立即引发危机,因为市场相信美国经济规模足够大,美元仍然拥有广泛认可度。但问题在于,当债务增长速度长期超过经济扩张速度,债务就不再只是刺激经济的工具,而会逐渐变成限制政策选择的枷锁。美国国会预算办公室此前发布的长期预测显示,如果现行政策不发生重大变化,美国联邦债务占国内生产总值的比例未来几十年仍将继续上升,利息支出也会成为联邦财政越来越沉重的负担。美国现在面对的难题,并不是某一年突然欠下巨额债务,而是在不断借贷过程中,逐渐失去了轻松调整的空间。从时间节点来看,美国债务增长速度明显加快。2024年,美国联邦债务规模突破35万亿美元,随后继续向36万亿、37万亿、38万亿迈进,到2026年进入39万亿美元阶段。短短几年增加数万亿美元,这种增长速度已经让美国财政结构发生变化。更值得关注的是债务成本正在上升。过去,美国长期依靠低利率环境降低融资压力,但随着美联储在2022年以后持续收紧货币政策,美国政府发行新债需要支付更高利息。美国财政部数据显示,联邦政府年度利息支出已经达到万亿美元级别,并且在部分时期超过国防开支。这意味着,美国财政收入中越来越多的资金并没有用于基础设施建设、科技发展或者公共服务,而是用于偿还过去借款产生的成本。债务像滚雪球一样扩大,新的财政压力又迫使美国继续发行国债维持运转。俄罗斯经济学家瓦西里·科尔塔绍夫曾指出,美国债务问题本质上是长期经济模式的问题,美国政治争论虽然激烈,但双方都很难真正触及减少财政赤字的核心矛盾。这样的判断虽然带有俄罗斯学者自身的立场,但其中提出的问题值得关注,美国如何在维持全球影响力和控制财政风险之间寻找平衡,已经成为一个无法回避的话题。那么,美国债务压力为何会让特朗普政府频繁采取更强硬的经济政策?原因在于,美国过去解决国内压力的一种方式,就是把经济矛盾转化为国际竞争问题。特朗普执政风格强调“美国优先”,更加关注贸易逆差、产业回流以及盟友分担成本。在这种政策逻辑下,美国传统伙伴也开始重新评估自身与美国经济体系的关系。欧洲、日本等经济体虽然仍然持有大量美元资产,但部分机构已经开始讨论降低单一市场风险。不过,需要明确的是,目前并没有公开证据证明美国会主动“赖账”或者针对某一个债权方采取极端行动。美国国债市场规模巨大,持有人遍布全球,美国国内金融机构本身也是重要参与者。如果美国信用受到严重破坏,首先受到冲击的也包括美国自身。所谓“第一大债主”,实际上并不是一个简单概念。美国国债持有者包括外国政府、国际投资机构以及美国国内养老基金等多个群体。根据美国财政部公布的数据,日本长期是美国国债最大的海外持有者之一,中国大陆、日本等经济体持有规模都会随着市场变化发生调整。欧洲金融机构同样在美国资本市场拥有大量资产,但不能简单理解为某一地区单独控制美国债务命脉。真正值得警惕的是,美国债务问题正在改变全球经济环境。过去,美元资产被认为是全球最安全的投资选择之一,但随着美国财政赤字扩大,一些国家开始推动外汇储备多元化,减少对单一货币体系的依赖。国际货币基金组织近年来也多次指出,全球金融体系正在经历变化,新兴经济体在国际贸易和金融领域的影响力不断提升。美元依然占据重要地位,但其绝对优势正在受到长期因素影响。对于美国而言,最大的挑战并不是有没有能力偿还债务,而是未来还能否保持过去那种低成本融资能力。一个拥有全球最大经济规模的国家,短期内不会因为39万亿美元债务马上陷入崩溃,但如果财政改革长期停滞,债务压力最终会通过更高利率、更大的财政负担以及更激烈的国际竞争释放出来。39万亿美元这个数字,真正提醒世界的是,一个国家的金融实力不仅取决于能够借多少钱,更取决于未来创造财富和调整结构的能力。美国仍然拥有强大的科技实力、金融体系和经济基础,但债务增长带来的压力已经成为无法忽视的变量。

太可怕了!俄罗斯经济学家曾表示:因为39万亿美元还不起,特朗普很可能已经有了弄死

太可怕了!俄罗斯经济学家曾表示:因为39万亿美元还不起,特朗普很可能已经有了弄死第一大“债主”的想法。这头名为美国国债的巨兽,如今已经膨胀到了一个令人窒息的体量,就在2026年3月,美国财政部的数据正式确认,联邦债务总额历史性地冲破了39万亿美元的大关。美国财政部公布的联邦债务数据,正在不断刷新外界对美国财政承受能力的认知。进入2026年,美国联邦债务总额已经突破39万亿美元,这个数字背后并不是简单的账面变化,而是一场持续几十年的财政模式调整困局。过去,美国依靠美元在国际金融体系中的特殊地位,可以不断发行国债吸引全球资金。债务增加并没有立即引发危机,因为市场相信美国经济规模足够大,美元仍然拥有广泛认可度。但问题在于,当债务增长速度长期超过经济扩张速度,债务就不再只是刺激经济的工具,而会逐渐变成限制政策选择的枷锁。美国国会预算办公室此前发布的长期预测显示,如果现行政策不发生重大变化,美国联邦债务占国内生产总值的比例未来几十年仍将继续上升,利息支出也会成为联邦财政越来越沉重的负担。美国现在面对的难题,并不是某一年突然欠下巨额债务,而是在不断借贷过程中,逐渐失去了轻松调整的空间。从时间节点来看,美国债务增长速度明显加快。2024年,美国联邦债务规模突破35万亿美元,随后继续向36万亿、37万亿、38万亿迈进,到2026年进入39万亿美元阶段。短短几年增加数万亿美元,这种增长速度已经让美国财政结构发生变化。更值得关注的是债务成本正在上升。过去,美国长期依靠低利率环境降低融资压力,但随着美联储在2022年以后持续收紧货币政策,美国政府发行新债需要支付更高利息。美国财政部数据显示,联邦政府年度利息支出已经达到万亿美元级别,并且在部分时期超过国防开支。这意味着,美国财政收入中越来越多的资金并没有用于基础设施建设、科技发展或者公共服务,而是用于偿还过去借款产生的成本。债务像滚雪球一样扩大,新的财政压力又迫使美国继续发行国债维持运转。俄罗斯经济学家瓦西里·科尔塔绍夫曾指出,美国债务问题本质上是长期经济模式的问题,美国政治争论虽然激烈,但双方都很难真正触及减少财政赤字的核心矛盾。这样的判断虽然带有俄罗斯学者自身的立场,但其中提出的问题值得关注,美国如何在维持全球影响力和控制财政风险之间寻找平衡,已经成为一个无法回避的话题。那么,美国债务压力为何会让特朗普政府频繁采取更强硬的经济政策?原因在于,美国过去解决国内压力的一种方式,就是把经济矛盾转化为国际竞争问题。特朗普执政风格强调“美国优先”,更加关注贸易逆差、产业回流以及盟友分担成本。在这种政策逻辑下,美国传统伙伴也开始重新评估自身与美国经济体系的关系。欧洲、日本等经济体虽然仍然持有大量美元资产,但部分机构已经开始讨论降低单一市场风险。不过,需要明确的是,目前并没有公开证据证明美国会主动“赖账”或者针对某一个债权方采取极端行动。美国国债市场规模巨大,持有人遍布全球,美国国内金融机构本身也是重要参与者。如果美国信用受到严重破坏,首先受到冲击的也包括美国自身。所谓“第一大债主”,实际上并不是一个简单概念。美国国债持有者包括外国政府、国际投资机构以及美国国内养老基金等多个群体。根据美国财政部公布的数据,日本长期是美国国债最大的海外持有者之一,中国大陆、日本等经济体持有规模都会随着市场变化发生调整。欧洲金融机构同样在美国资本市场拥有大量资产,但不能简单理解为某一地区单独控制美国债务命脉。真正值得警惕的是,美国债务问题正在改变全球经济环境。过去,美元资产被认为是全球最安全的投资选择之一,但随着美国财政赤字扩大,一些国家开始推动外汇储备多元化,减少对单一货币体系的依赖。国际货币基金组织近年来也多次指出,全球金融体系正在经历变化,新兴经济体在国际贸易和金融领域的影响力不断提升。美元依然占据重要地位,但其绝对优势正在受到长期因素影响。对于美国而言,最大的挑战并不是有没有能力偿还债务,而是未来还能否保持过去那种低成本融资能力。一个拥有全球最大经济规模的国家,短期内不会因为39万亿美元债务马上陷入崩溃,但如果财政改革长期停滞,债务压力最终会通过更高利率、更大的财政负担以及更激烈的国际竞争释放出来。39万亿美元这个数字,真正提醒世界的是,一个国家的金融实力不仅取决于能够借多少钱,更取决于未来创造财富和调整结构的能力。美国仍然拥有强大的科技实力、金融体系和经济基础,但债务增长带来的压力已经成为无法忽视的变量。

这话是不是说的有点早?如果再过两个月金价比现在又低了许多怎么讲?经济学家马光远讲

这话是不是说的有点早?如果再过两个月金价比现在又低了许多怎么讲?经济学家马光远讲金价是在回归!而且还不够!

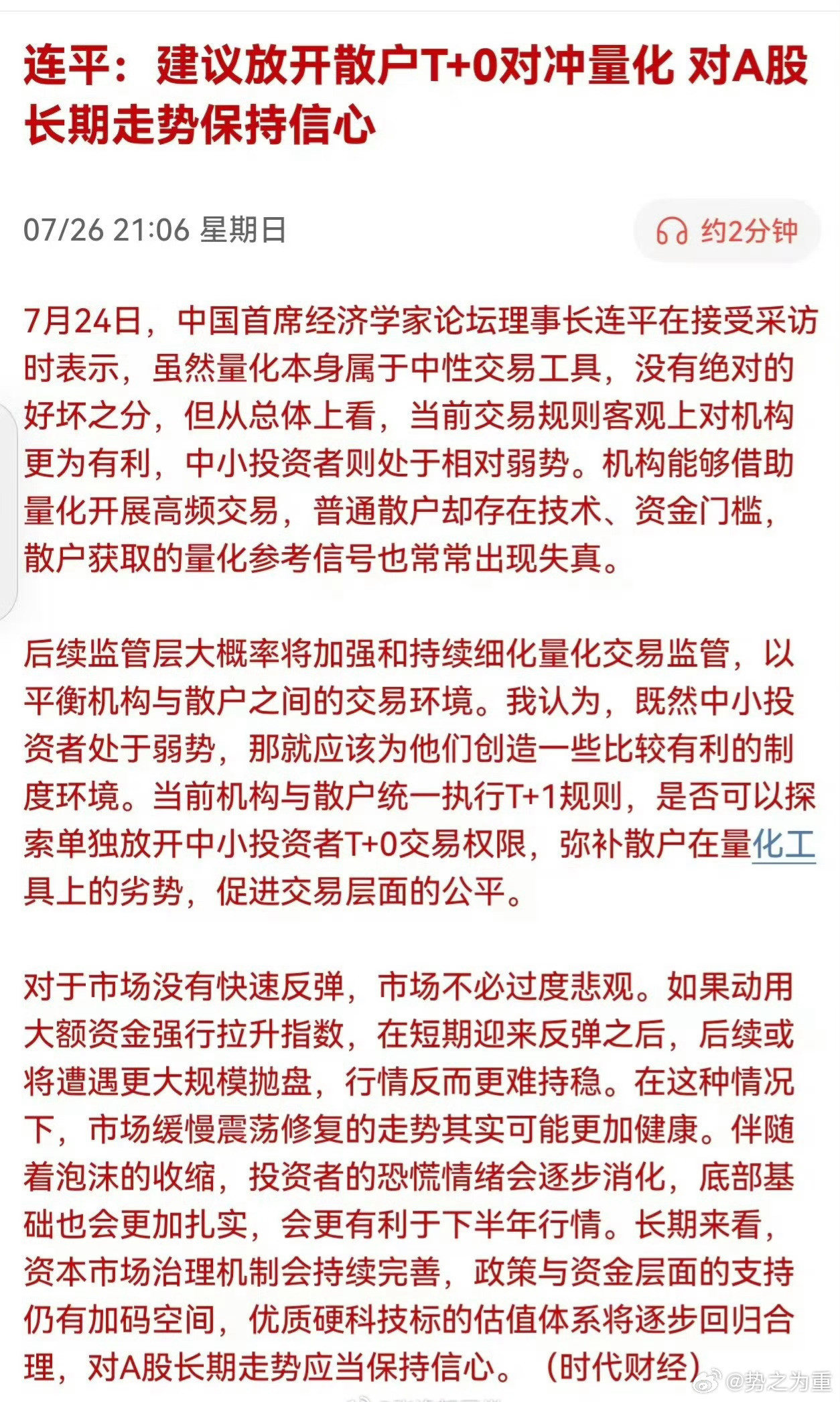

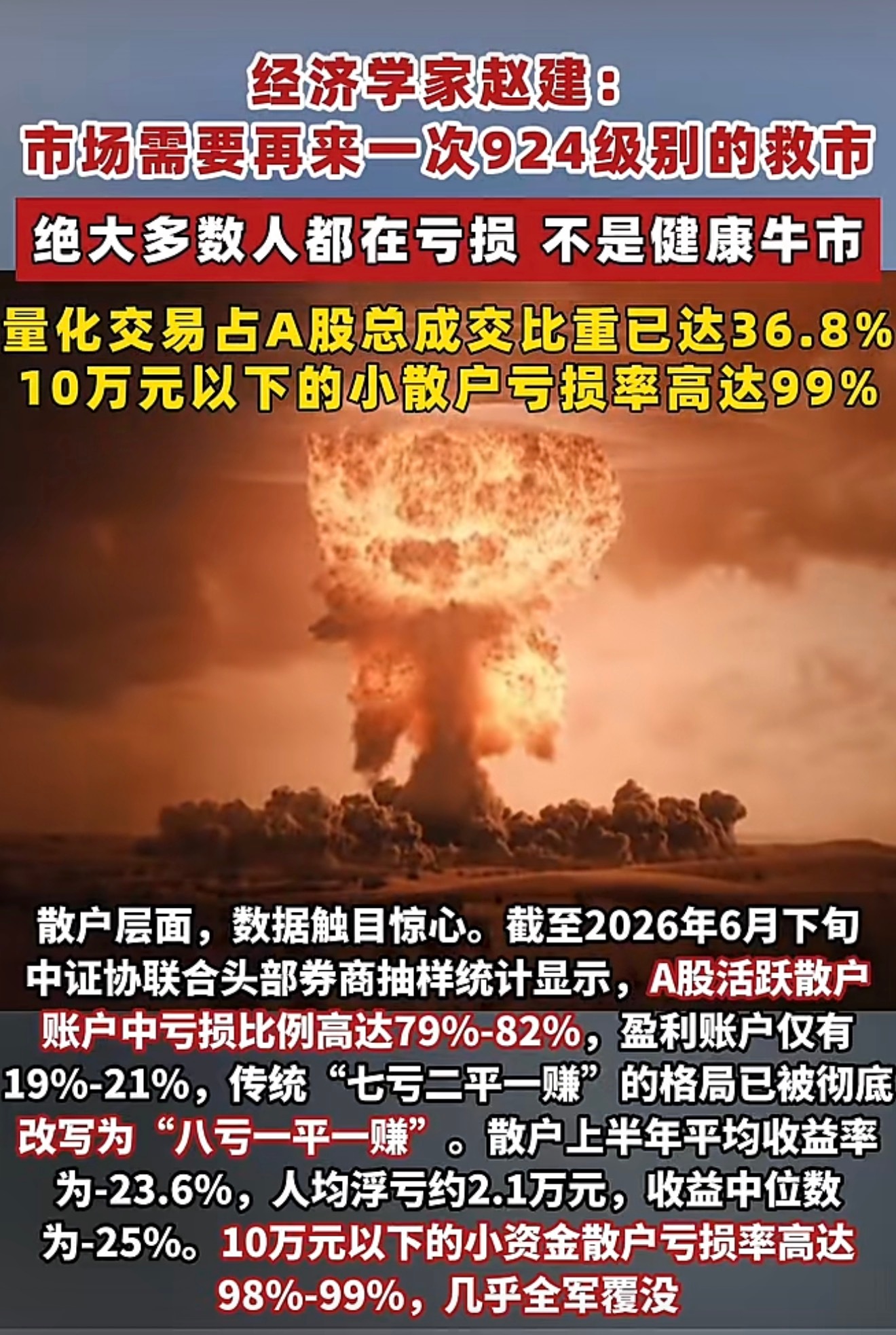

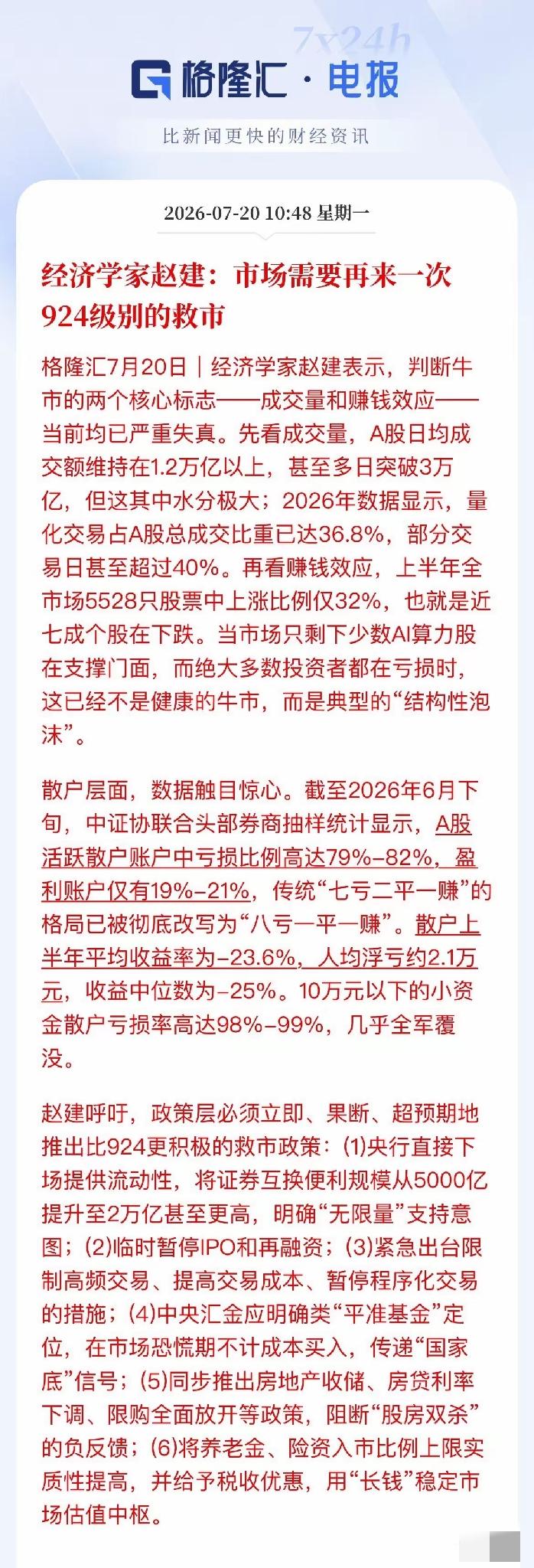

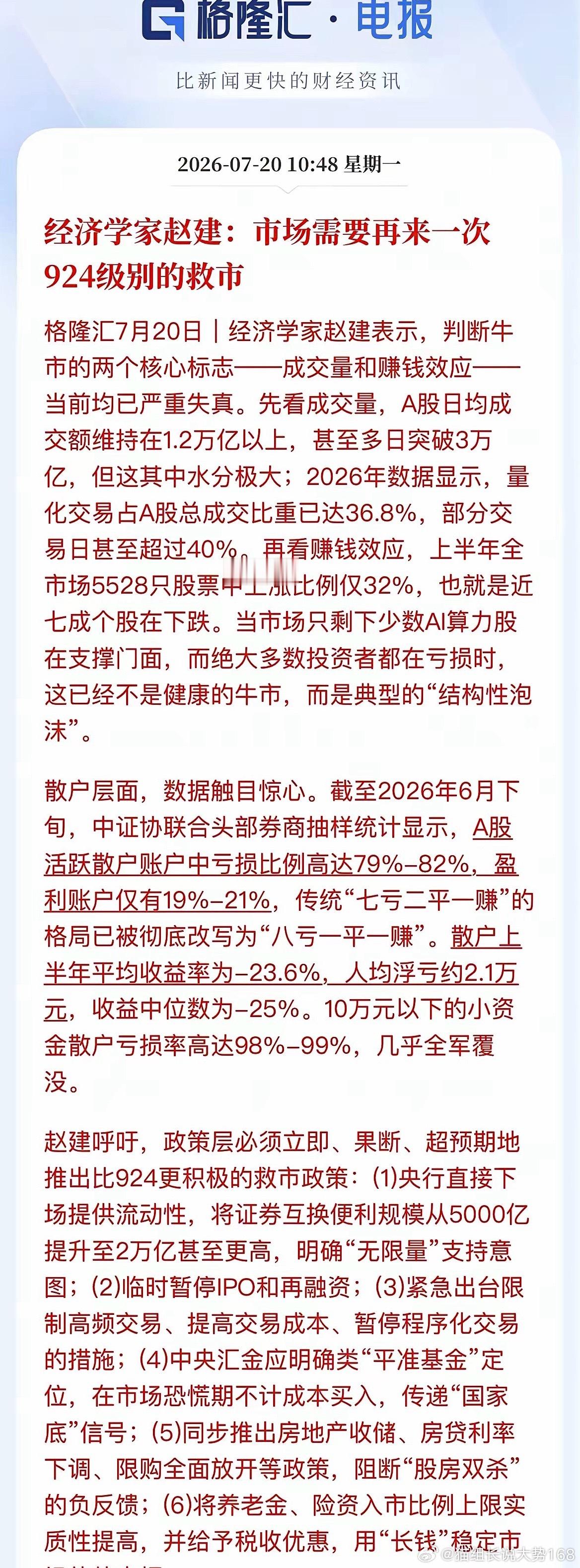

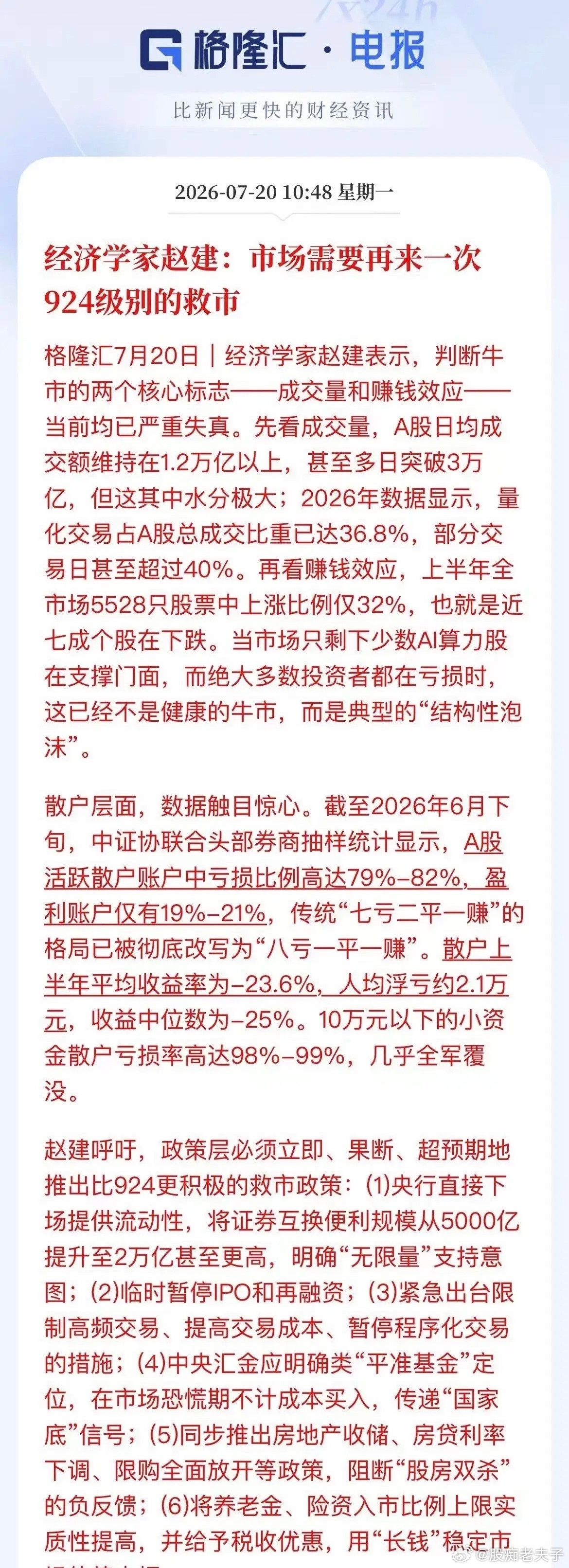

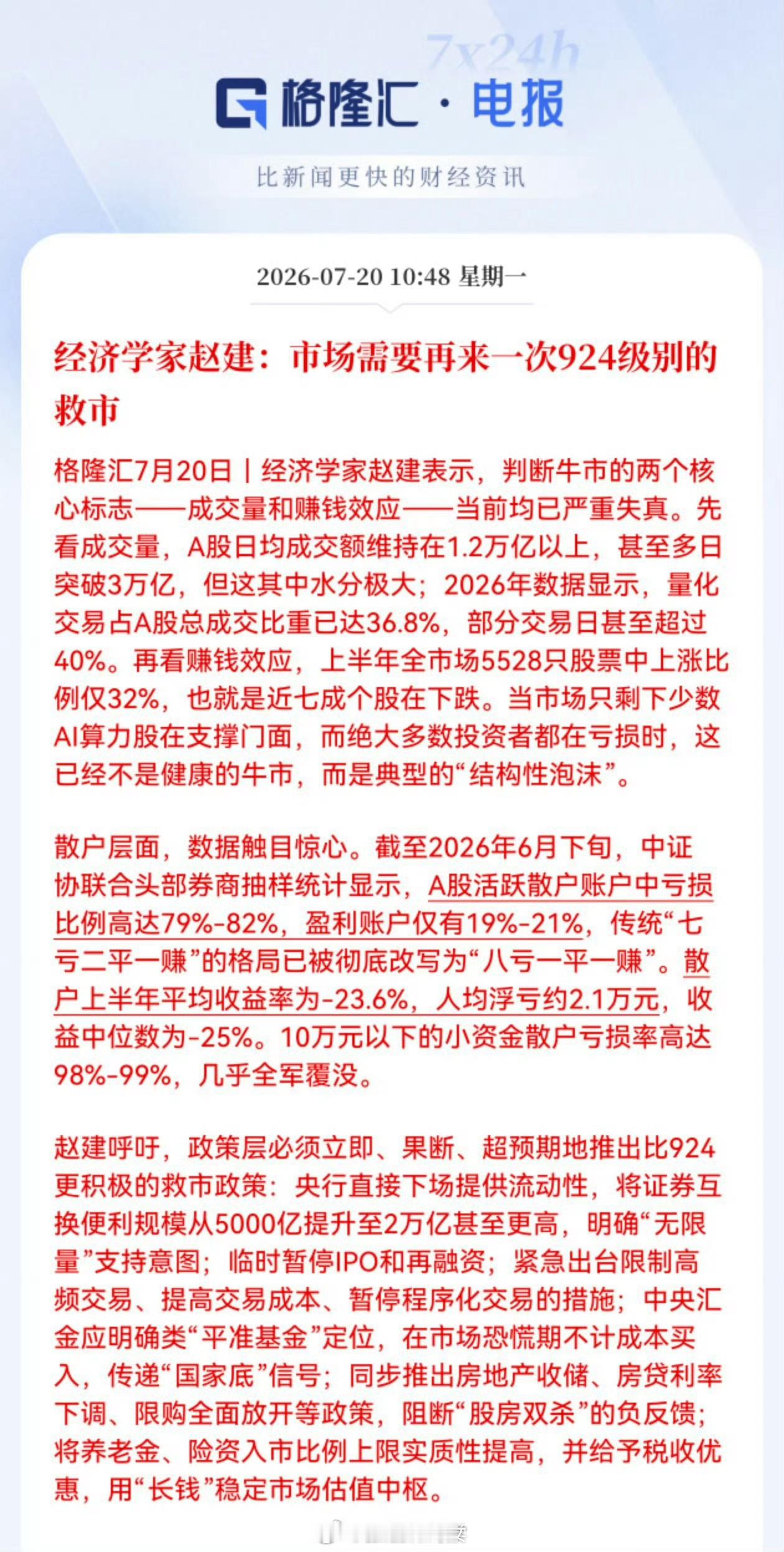

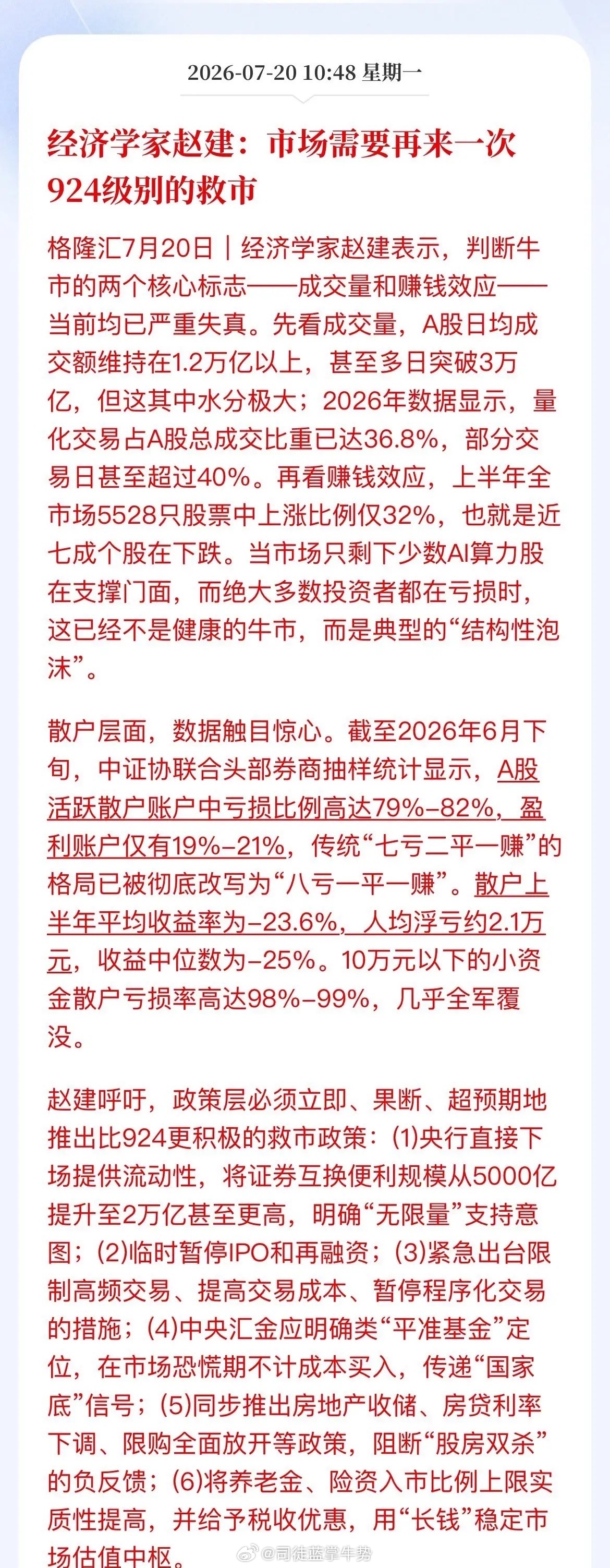

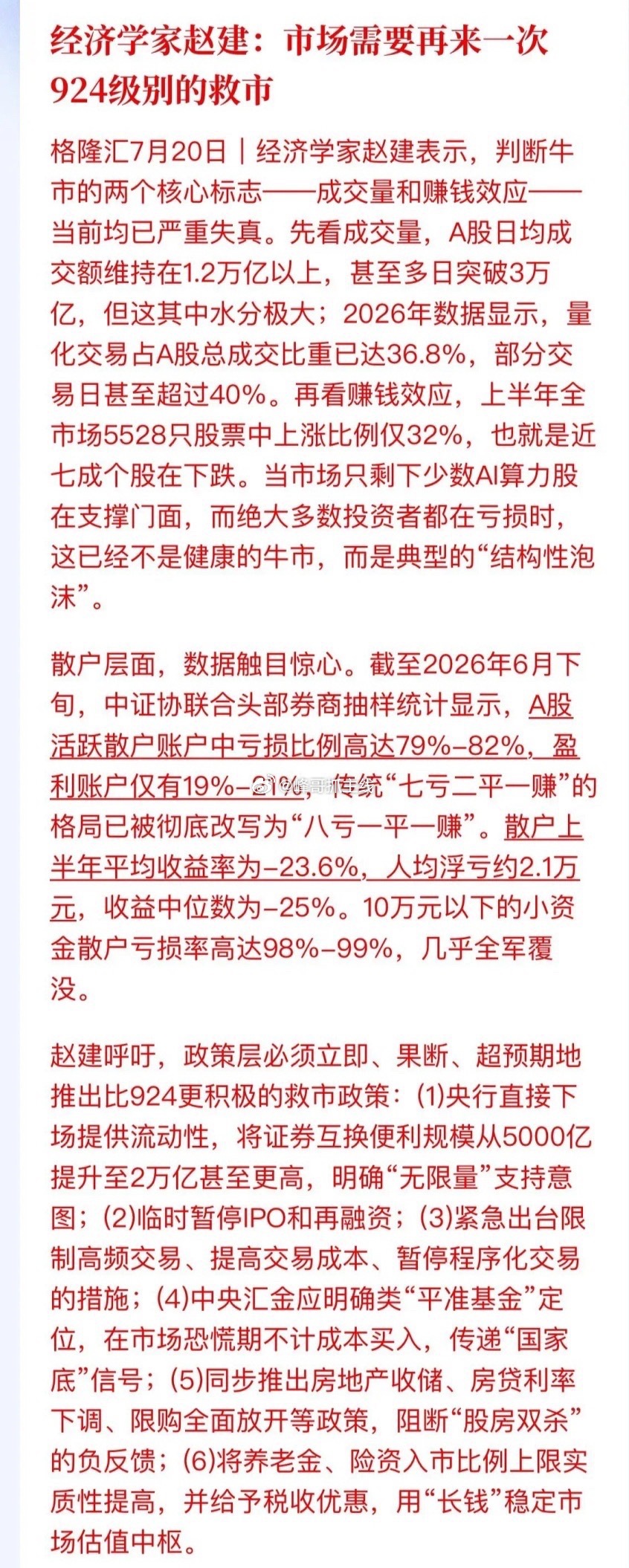

终于有经济学家为散户说话了!经济学家赵建今天直接撕开了A股的遮羞布!A股成交量的

终于有经济学家为散户说话了!经济学家赵建今天直接撕开了A股的遮羞布!A股成交量的“繁荣”全靠量化撑着,近四成交易都是机器在跑,散户连汤都喝不上。上半年近七成个股在跌,就几个AI龙头撑着门面,指数没咋动,钱没了一大截。活跃散户八成以上在亏钱,人均浮亏2.1万,10万以下小资金几乎全军覆没。这叫牛市?分明是挂着牛头卖狗肉。赵建喊话:必须再来一次比924更猛的救市。钱要给够,国家队要托底,IPO要停,量化要管,股房要一起救。说句难听的,再不拿出真金白银和暂停IPO的魄力,这点存量都不够量化机器塞牙缝的。最后说几句实在话:别被指数骗了,少数龙头撑起来的“牛市”跟我们关系不大。政策没明朗之前,多看少动,现金比筹码安全。

终于有经济学家为散户说话了!经济学家赵建今天直接撕开了A股的遮羞布!A股成交量的

终于有经济学家为散户说话了!经济学家赵建今天直接撕开了A股的遮羞布!A股成交量的“繁荣”全靠量化撑着,近四成交易都是机器在跑,散户连汤都喝不上。上半年近七成个股在跌,就几个AI龙头撑着门面,指数没咋动,钱没了一大截。活跃散户八成以上在亏钱,人均浮亏2.1万,10万以下小资金几乎全军覆没。这叫牛市?分明是挂着牛头卖狗肉。赵建喊话:必须再来一次比924更猛的救市。钱要给够,国家队要托底,IPO要停,量化要管,股房要一起救。说句难听的,再不拿出真金白银和暂停IPO的魄力,这点存量都不够量化机器塞牙缝的。最后说几句实在话:别被指数骗了,少数龙头撑起来的“牛市”跟我们关系不大。政策没明朗之前,多看少动,现金比筹码安全。

资本家与企业家有什么相同与不同?资本家与企业家,常被混用,但在经济学和日常语

资本家与企业家有什么相同与不同?资本家与企业家,常被混用,但在经济学和日常语境中确有本质区别。简单说,所有企业家都是资本家,但并非所有资本家都是企业家。首先看相同点。资本提供者:二者都投入资本,承担财务风险,目的是获取利润。组织者:都在组织土地、劳动、资本等生产要素,从事经济活动。再看核心不同点,这组对比能让你看得更清楚:企业家追求创新,通过创造新产品、新技术或新市场来追求利润,是“创造性破坏”的主体。资本家追求资本增值,通过拥有和运作资本(如投资、收租)来获利,更关注资本的安全与回报率。企业家是经营者、创新者、以及风险承担者,通常是企业的灵魂人物。资本家是投资者、所有者。他们可能完全不参与经营,只作为股东或食利者存在。企业家的风险,主要集中在创业和经营初期,高风险、高回报,但可能在企业成熟后退出。资本家的风险,则贯穿资本运作的全周期,但可以通过分散投资来对冲。典型的企业家是乔布斯、马斯克,白手起家的创业者。资本家主要是纯粹的银行家、靠股息生活的股东、风险投资人。以上这些,或许可以帮你理解,为何有人批判“资本家”的剥削属性,却赞赏“企业家”的创新精神。他们批判的,往往是脱离实际创造、单纯依靠资本所有权攫取巨额利益的食利行为。