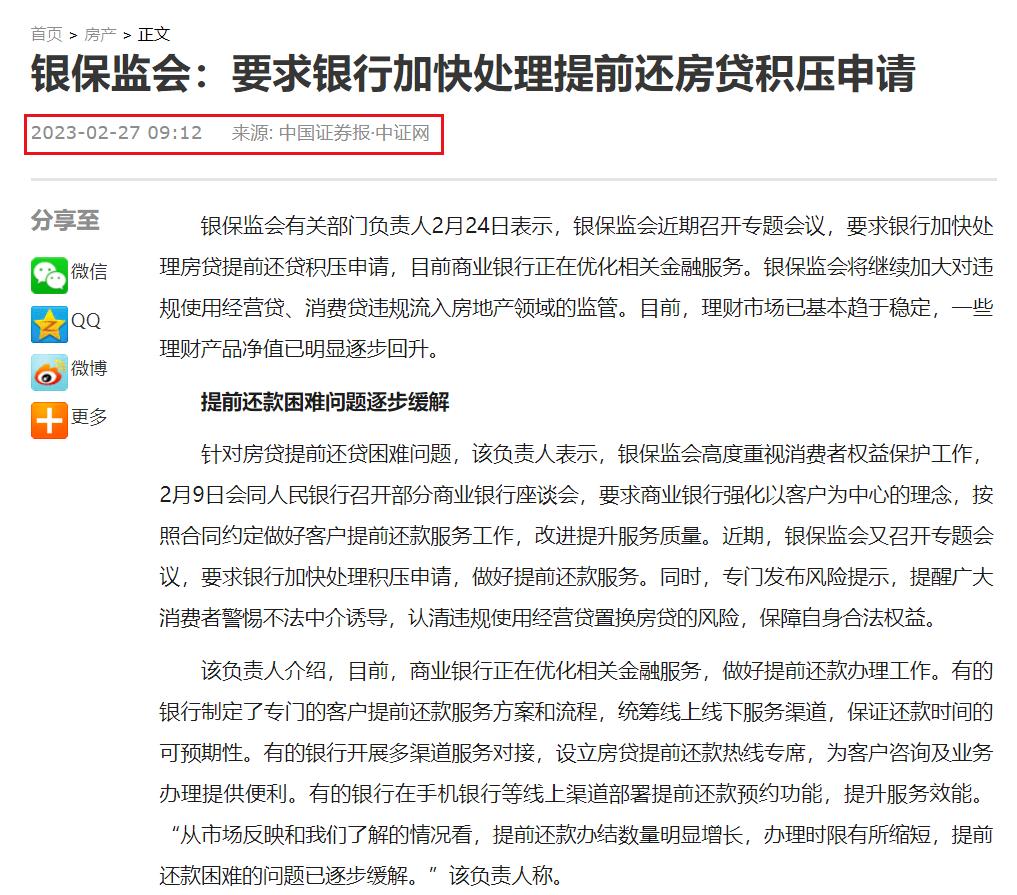

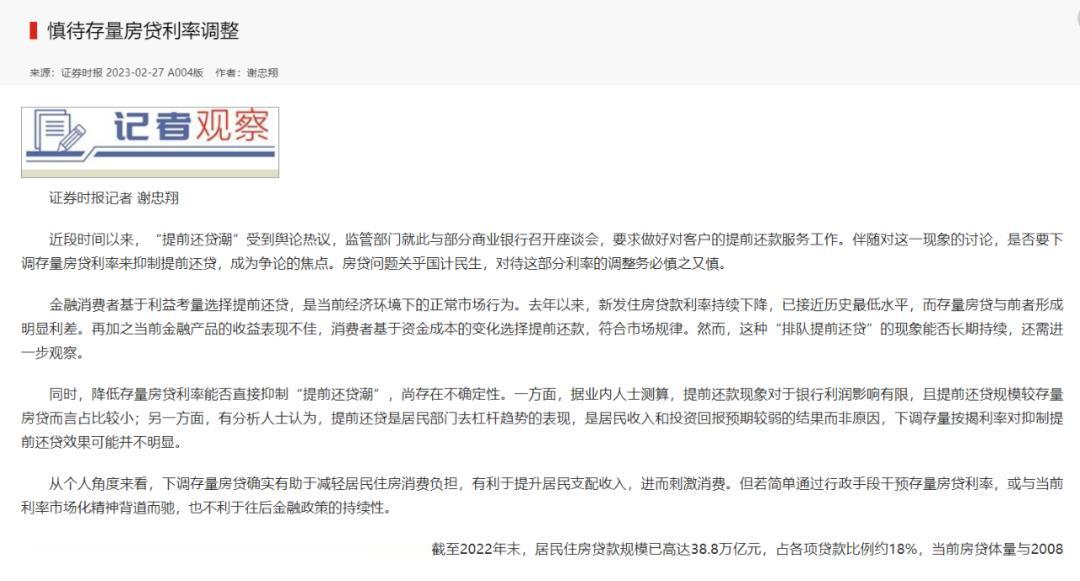

存量房贷打折的可能性越来越低了,主要有以下理由: 第一,银保监会近日表态,要求银行加快处理提前还房贷积压的申请。 第二,人民日报旗下的《证券时报》,今天发表题为《慎待存量房贷利率调整》的记者述评,不支持“存量房贷打折”。结论是:不能采取“一刀切”,要求商业银行对存量房贷利率打折。 眼下个人房贷对于银行的重要性,的确显著超过了2008年底。如果给存量房贷降息1个百分点,意味着银行业将每年减少3880亿元的利润。 值得注意的是:今年以来管理层在推动楼市回暖上,使用了两类“非常手段”。 第一,从全面降息改为定向降息。 第二,连续在需求端发力,不仅仅激发刚性、改善需求,还开通渠道、形成“机构需求”。 这意味着,无论是政策性住房市场还是商品住房市场,都在鼓励机构买家出手。一次性买数百套、上千套住房的现象,将会出现。其目标,是活跃成交量,加快“去库存”,优化地方政府的资产负债表、优化房企的资产负债表。 说白了,就是解决地方债、城投债飙升的难题,并拯救房企。而住宅市场,将从散户时代进入“散户+机构”的新时代。