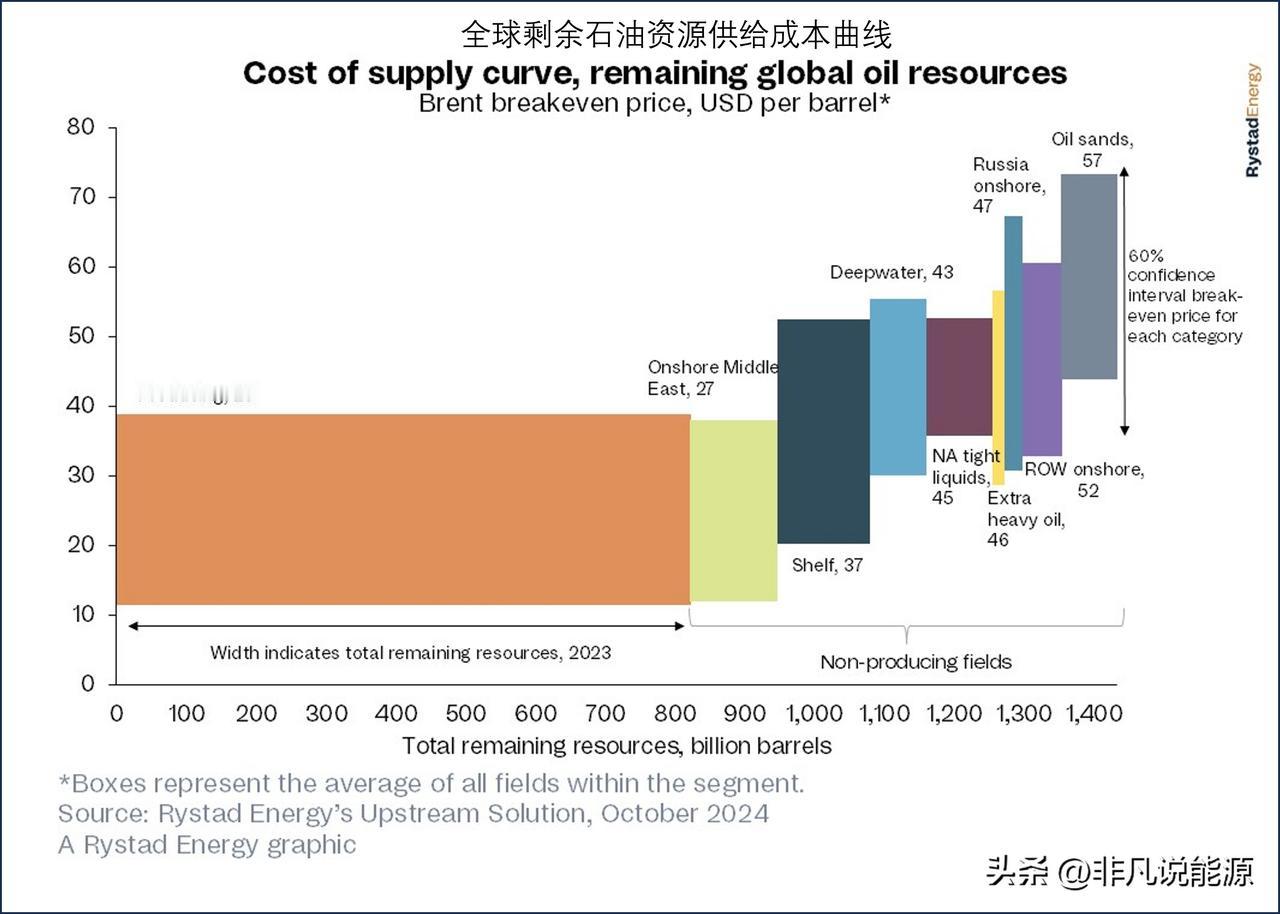

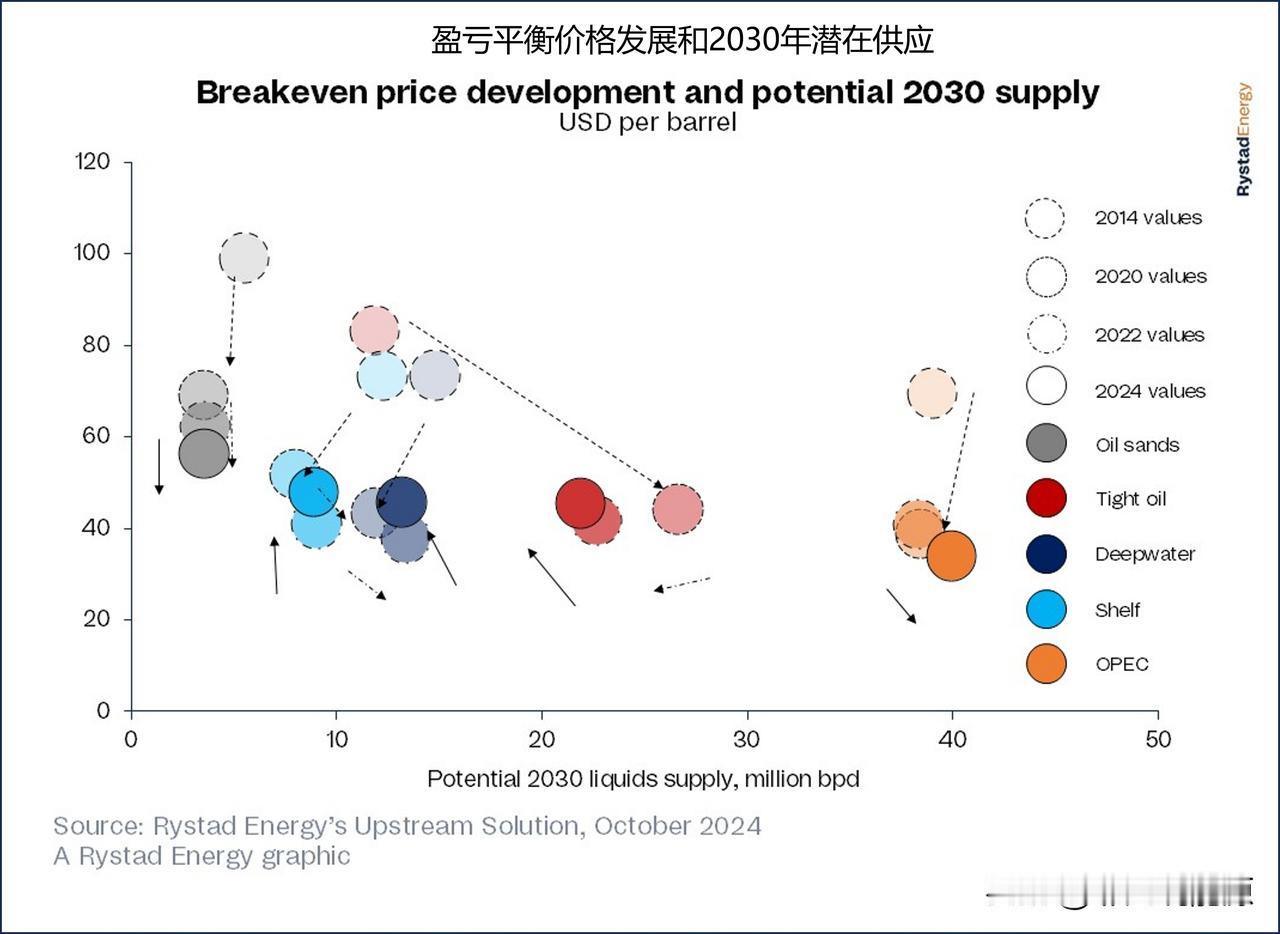

石油生产成本飙升,但美国页岩油项目仍有利可图 随着通胀压力和供应链问题的持续,开发新的上游石油项目的成本正在持续上升。Rystad Energy的最新研究表明,非欧佩克石油项目的平均盈亏平衡成本上升至每桶47美元,仅去年一年就增长了5%。尽管成本不断上升,但盈亏平衡仍低于目前的油价。 海上深水和页岩油(致密油)。项目仍然是最经济的新供应来源,油砂仍然是最昂贵的。通过分析盈亏平衡成本,我们可以根据不同供应来源的经济可行性来估计未来将交付多少原油。新的研究表明,尽管成本不断上升,但到2030年,石油供应可能会增加,这主要是由成本低、资源潜力高的欧佩克国家的生产推动的。2030年1.05亿桶/日需求的新均衡油价约为每桶55美元。 该研究包括对剩余液体资源的详细全球供应成本分析,将其分为生产和非生产油田。尚未生产的油田进一步划分为不同的供应部分组。报告发现,中东陆上石油是最便宜的新产量来源,平均盈亏平衡价格仅为每桶27美元。这部分还拥有最重要的资源潜力之一。其次是海上大陆架(每桶37美元),其次是海上深水(43美元)和北美页岩油(45美元)。相反,油砂生产的收支平衡平均为每桶57美元,但最高可达75美元左右。 “盈亏平衡价格的上涨反映了上游行业成本压力的增加。这对一些新项目的经济可行性提出了挑战,但某些领域,包括海上和致密油,继续提供具有竞争力的成本,确保供应仍然可以满足未来的需求。管理好这些成本增长对于维持长期产量增长至关重要”。——Espen Erlingsen, Rystad能源公司上游研究主管 从2014年到2020年,致密油和欧佩克是明显的赢家,因为这两个领域的盈亏平衡价格都有所下降,潜在产量却有所增加。自2020年以来,致密油的潜在供应已经减少,我们现在预计到2030年,包括天然气液(NGL)在内,致密油的日产量约为2200万桶。未来致密油供应的减少是由于公司战略的改变,向投资者支付了更多的现金,以及行业整合强度是评估新石油开发经济效益的重要指标。假设平均油价为70美元/桶,致密油行业的投资回收期仅为两年,这说明运营商收回投资的速度有多快。其他供应部门的投资回收期接近10年或更长。致密油在内部收益率方面也处于领先地位,在相同的平均油价情况下,估计内部收益率约为35%。相反,油砂是最昂贵的供应来源,其内部收益率最低,约为12%。 在过去三年中,致密油的平均二氧化碳强度为14千克/桶油当量,而深水的平均二氧化碳强度略高,为15千克/桶油当量。油砂行业再次落后于其他行业,预计未来最高排放量约为70公斤/桶。 #美国见闻##美国页岩油#