#特斯拉发布2024年三季度财报#

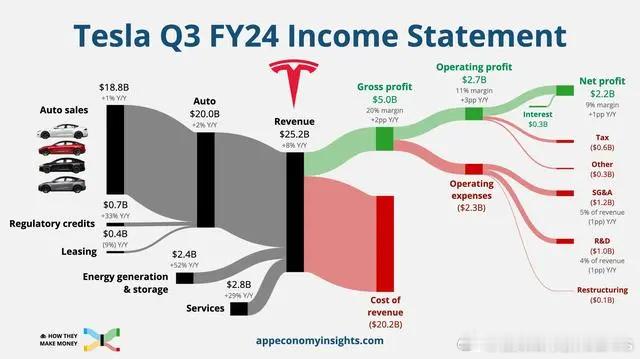

利润确实一如既往的好看,净利润21.67亿美元,同比增长17%,但总营收仅增长8%、交付量(462,890辆)更是只增长了6.4%,就这还是Q3反弹后才有的,而且单车销售成本也降至历史最低水平,约为35100美元。

只能说特斯拉现在的股价,还配吗?炒股的都知道,股价的估值基础很大程度上是对收入预期的判断。现在特斯拉的市值是比亚迪的5-6倍,但无论是净利润还是销量增速,好像特斯拉都没有足够的说服力了。

而且特斯拉高端市场也一言难尽,Cybertruck、Model S和Model X一起,只交付了22,915辆,特斯拉整体现在算是彻底坐稳中端平民市场上不去了。

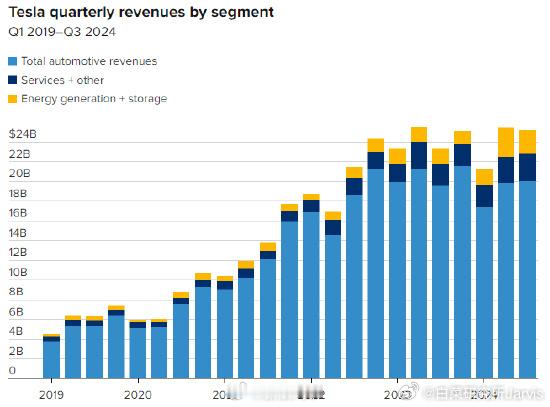

甚至你拉开他们的营收情况,发现他们居然横盘了快两年了。这种营收增速水平显然和科技成长根本不沾边啊?再看比亚迪的营收增速,这才是成长型企业好不好?更高的增速,可以看看理想、零跑们,也一样的。

只能说,没有实际增速,就拿PPT增速来凑呗,反正美国的东西接盘的人多。

#汽场全开#