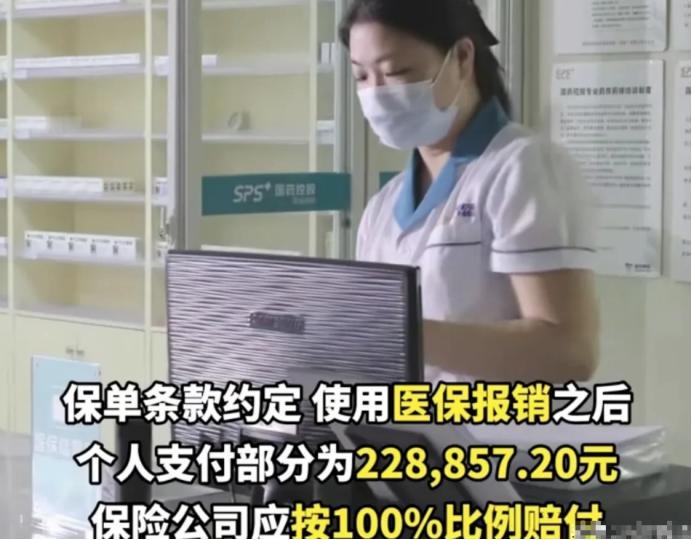

四川资中,女子投保了一份百万医疗保险产品,后女子因急性胰腺炎抢救无效去世,女子家属找到保险公司,要求赔付个人支付的22万医疗费。可没想到,保险公司却说女子在投保前有故意隐瞒行为,拒绝理赔。女子家属告上法庭,法院判决结果大快人心。 49岁的谢红霞生前投保了一份“百万医疗险”,这是一种被认为保障全面、能在大病或重病时发挥关键作用的保险产品。但当家人以为可以靠这份保险减轻些许负担时,现实却狠狠地给了他们一记“下马威”。 谢红霞的病情来得猝不及防,她的儿子张东升在母亲治疗期间四处奔波,等到50多万的治疗费用中需自付的22万账单摆在面前时,张东升几乎撑不住了。 他想起了母亲生前购买的保险,认为这应该是最后的“救命稻草”。但意料之外的是,保险公司接到申请后却迅速拒绝了赔付请求,声称谢红霞在投保时隐瞒了她的健康状况。 原来,谢红霞在2019年曾出现过椎间盘突出的症状,2020年也因胃食管反流就诊。这些信息,在当时她投保时并未披露。 站在保险公司的立场上,健康状况的真实性影响着他们的风险评估与保费设置,因此隐瞒病史意味着他们可以选择拒赔。而这一切在张东升看来,却是对母亲和家人的不公,仿佛保险公司正试图用这些“漏洞”来逃避责任。 张东升认为,母亲投保的初衷是希望在意外或突发疾病时获得足够的经济支持,而非让家人雪上加霜。母亲因病离世,家庭承受着沉重的负担,保险公司此刻的拒赔无疑是落井下石。 于是,张东升选择提起诉讼,将这起纠纷搬上法庭,希望借助法律的力量,让保险公司兑现他们的承诺。 法院的审理中,张东升的律师指出,根据医学常识,椎间盘突出和胃食管反流与急性胰腺炎之间的因果关系并不明确,更不可能导致该疾病的发作。律师主张保险公司此时拿出“未如实告知”来推脱责任,实际上是利用模糊的条款来回避履行义务。 法院在一审判决中支持了张东升的诉求,认为保险公司无法证明谢红霞的隐瞒病史与发病存在直接联系,拒赔理由难以成立,保险公司应承担22万的自付费用赔偿。 但对于保险公司而言,这不仅仅是一笔赔付款的问题,更可能影响到未来的风险评估与理赔标准。于是,选择了上诉。 在二审中,法院维持了原判。 法院指出,谢红霞的病史与急性胰腺炎并无明确关联,保险公司提供的证据不足以证明“健康隐瞒”对理赔的影响。法院还特别强调,保险合同应遵循诚实信用原则,任何不合理的条款解读都应避免损害消费者权益。 在判决结果公布后,许多网友质疑保险公司在投保时的诚信问题,认为公司往往会在投保时推广其“全面保障”的优势,但在理赔时却以各种理由推诿。 更有人提出,保险公司应该加强对投保时健康告知的说明,明确哪些疾病和情况需要披露,以避免不必要的理赔纠纷。 因此,在投保时,务必如实申报所有病史,以确保合同在关键时刻发挥作用。对于保险公司,这一案件则提醒他们需要更加重视消费者的权益和合同的诚信原则,避免因不合理的拒赔行为而损害公司的声誉。 保险是为人们提供保障的工具,而非让人陷入无穷无尽的争议之中。 【信息来源:平安财险拒赔案败诉,裁定理由:违背诚信原则,网友:干的漂亮! 2024-10-29 10:32·金融界】

虎虎生风

买之前啥都陪,买之后啥都不陪!中国保险除了国家强制险其它都是骗子险!

用户56xxx39

公伤能伤残鉴定八级,但车祸却评不到级这是为什么?