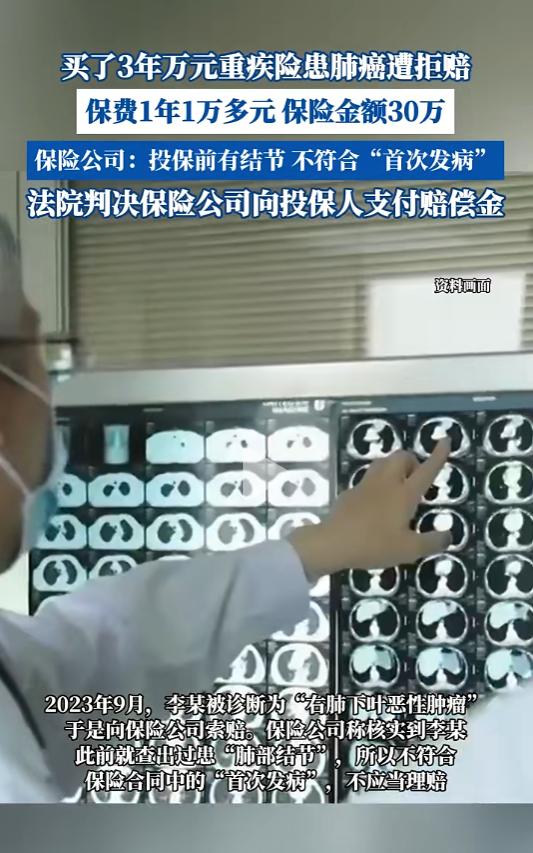

江苏南京,男子查出肺部结节,怕癌变,买了一份重疾险,1年1万多,保额30万,3年后,男子得了肺癌,找保险公司理赔时,不料却被拒绝,男子一怒告上法院,法院判决亮了! “我买保险就是为了以防万一,现在我真病了,你们却不给赔,这不是耍我吗!”法庭上,李先生满脸通红,对着保险公司的代理人大声指责道。 保险公司的代理人则是面不改色,冷静地回应:“根据合同和你的病历,你的情况确实不在理赔范围内。” 事情还要从2020年说起,那时的李先生还在南京过着平凡的小日子,在一家广告公司上班,虽然工作挺忙,但家里和睦,日子过得还算滋润。 然而,一次体检却让他心里咯噔了一下。体检报告上说他的肺部有结节,医生建议他多留意,以防癌变。 这话一出来,李先生心里就像压了一块大石头,整天提心吊胆的,开始不停地查资料,想了解这肺部结节到底是个啥。 后来他得知,肺部结节就是在拍胸片或者做 CT 等检查时,看到肺里有个直径 3 厘米及以下的小肿块,形状一般是圆的或者不太规则。 肺部结节也分情况,如果是良性的,那就有望治愈,如果是恶性的,就要及早预防了。 由于李先生当时的肺部结节还无法确定是良性还是恶性,所以只能选择先观察观察。但出于对病情的担忧,如果发生癌变,那么医疗费用将是一笔不小的开支,于是李先生决定给自己加个“保险”。 2021年,他挑来挑去,选了一款每年保费一万多、保额三十万的重疾险。投保的时候,他老老实实跟保险公司说了自己肺部结节的情况,还交了体检报告。 保险代理人跟他说,虽然有结节,但只要后面没啥变化,合同还是有效的。 李先生一听,心里稍微放了心,觉得以后真有啥事,也有个依靠,于是就签了合同。 可命运似乎总爱捉弄人。日子一天天过去,李先生尽量不去想这事,继续好好工作、生活。但到了2024年,他突然觉得身体不对劲,咳嗽、没力气,症状越来越严重。 他赶紧去医院一查,结果让他差点晕过去——肺癌。 这消息对他来说简直是晴天霹雳,家里人也跟着遭罪。这时候,他想起了自己买的那份重疾险,希望能拿到理赔来减轻家里的负担。 可当他满怀希望地去找保险公司理赔时,却被无情地拒绝了。 保险公司说,根据合同,他投保前就有肺部结节,这次肺癌算是“老毛病”,不在理赔范围内。 李先生一听,肺都要气炸了,他觉得自己投保时说了实话,每年保费也按时交,现在却得不到保障。他找保险公司理论了好多次,但都没结果,心里的火越来越大。 没办法,李先生决定走法律途径。他找了个律师,把保险公司告上了法庭。 法庭上,李先生一方表示,他投保时说了实话,合同也生效好几年了,保险公司签合同的时候没跟他说清楚这种情况不能赔,现在拒绝理赔就是违约。 而保险公司则坚持说,他们是按合同来的,李先生的情况确实不在理赔范围内。两边各说各的理,谁也不让谁。 就在案子快成“死疙瘩”的时候,李先生的律师找到了一个关键证据。原来,李先生投保的时候,保险代理人跟他说过,只要按时交保费,后面没新毛病,得了大病就能赔。 这话虽然只是口头说的,但李先生有录音。这个证据一出来,案子的走向立马就变了。 经过很长时间的审理和考虑,法院最终判决保险公司得按合同给李先生赔三十万。 在法院看来,虽然合同里“首次发病”的定义有点模糊,但李先生投保时说了实话,保险代理人的口头承诺也算话。保险公司签合同的时候没说清楚,现在拒绝理赔就是损害了李先生的权益。 这案子在社会上引起了不小的轰动,不仅让李先生得到了赔偿,也让大家对保险行业和消费者权益保护有了更多的思考。 它提醒我们,买保险的时候得仔细看合同,了解清楚保险能赔啥不能赔啥,还得留好跟保险代理人的聊天记录啥的。只有这样,才能最大程度维护自己的权益。 (参考资料:海报新闻—2025-01-15—买了3年万元重疾险患肺癌遭拒赔,法院判决保险公司向投保人支付赔偿金)