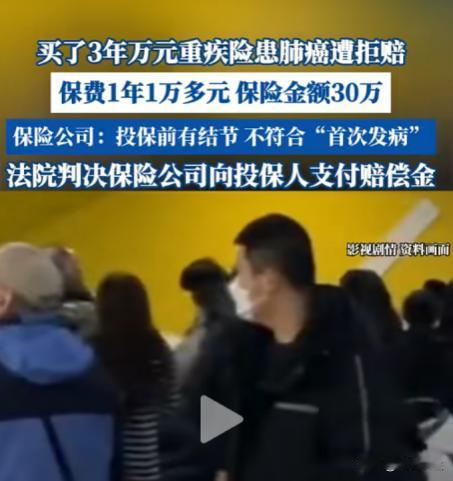

江苏南京,男子查出肺部结节,怕癌变,买了一份重疾险,1年1万多,保额30万,3年后男子得了肺癌,找保险公司理赔时,不料却被拒绝,男子一怒告上法院,法院最后怎么判的? 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 李先生的故事听起来简直像是戏剧,但它发生在我们身边。在江苏南京,李先生体检时发现肺部有结节,医生提醒他,这种情况有潜在癌变的风险。 李先生心里一慌,想着“万一真得了癌症怎么办?”于是,他决定为自己买一份重疾险,花了每年1万多块钱,保额30万,想着给自己多点保障。 结果呢?三年后,李先生不幸被诊断出肺癌,心情本来就已经很糟糕了,结果找保险公司理赔时,竟然被拒绝了。 保险公司给出的理由是——他之前有肺部结节的病史,按照条款规定,结节算作既往病史,保险公司不赔。这下可把李先生气坏了,觉得自己不光生了病,还被“忽悠”了。 李先生怒不可遏,决定告上法院,索要理赔。法院最后怎么判的呢?让我们来看看。 保险公司拒绝理赔,最主要的理由是李先生曾经有肺部结节,按照大部分保险条款,已经查出的健康问题一般被归类为“既往病史”。 而保险公司对于既往病史有严格的规定,如果在购买保险时未如实告知,或者病史跟赔付项目有关,理赔就有可能被拒绝。 保险公司自然有他们的立场,他们是想避免风险。如果每个人在得了病后都来要求理赔,那保险公司岂不是要赔得破产? 但从李先生的角度来看,他当时检查出结节的时候,并没有任何症状,也没有被诊断为癌症,谁能知道会发展成肺癌呢? 而且,结节和癌症之间的关系并不是完全等同的,结节未必就是癌症,或者至少不一定是当时能被确诊的癌症。 李先生显然不服。他觉得自己已经按时交了保费,保险公司却因为一个结节不给赔付,简直太不合理了!于是他决定诉诸法律,向法院提起诉讼。 在法庭上,李先生明确指出,自己在购买保险时并未被告知结节会影响理赔。而且,他也并没有撒谎,结节本身也并不等于癌症。 李先生的律师则强调,结节只是医生的一种初步判断,不能简单地视为癌症的前兆,保险公司此举简直是在用“既往病史”的条款来“偷懒”不赔。 经过一番审理,法院终于作出判决:保险公司应该赔偿李先生的理赔金额。 法院认为,肺部结节和癌症之间的关系并不直接,结节不等同于癌症。因此,保险公司拒绝理赔的理由站不住脚。 尽管结节被视为既往病史,但不能因为这一点就完全剥夺李先生的赔偿权利。 法院进一步指出,李先生在投保时并未隐瞒健康状况,且结节的性质也并未被明确确诊为癌症。 保险公司未能证明结节直接导致癌症,因此拒赔的行为属于违约,应当按照保单进行赔偿。 这起案件带给我们的最大教训是什么呢?其实很简单,那就是——在买保险时,一定要仔细阅读条款!李先生因为没完全理解条款的细节,才导致了这个纠纷。 虽然法院最终支持了李先生,但如果他当初能更谨慎一点,确保自己了解保险条款的所有细节,或许一开始就能避免这场诉讼。 另外,消费者在购买保险时,除了价格和保额之外,保险条款中的“既往病史”部分一定要重点关注。因为即使看似不起眼的小病症,也可能在理赔时成为阻碍。 另一方面,保险公司也要在条款上做到更加透明。消费者不一定能完全理解复杂的条款,保险公司应该提供更清晰的解释,避免出现因为条款理解不清而导致的纷争。 透明的沟通和解释,不仅能提升用户体验,也能减少不必要的法律诉讼。 最终,这场“结节”引发的纠纷虽然有了一个相对公正的结果,但它暴露了保险行业在条款设置、消费者理解、以及理赔流程中的一些漏洞。 对于消费者来说,买保险是为了保障自己的一份安稳,但如果不了解条款,反而可能因为一份保单的“漏洞”让自己陷入困境。 信息来源:荔枝新闻