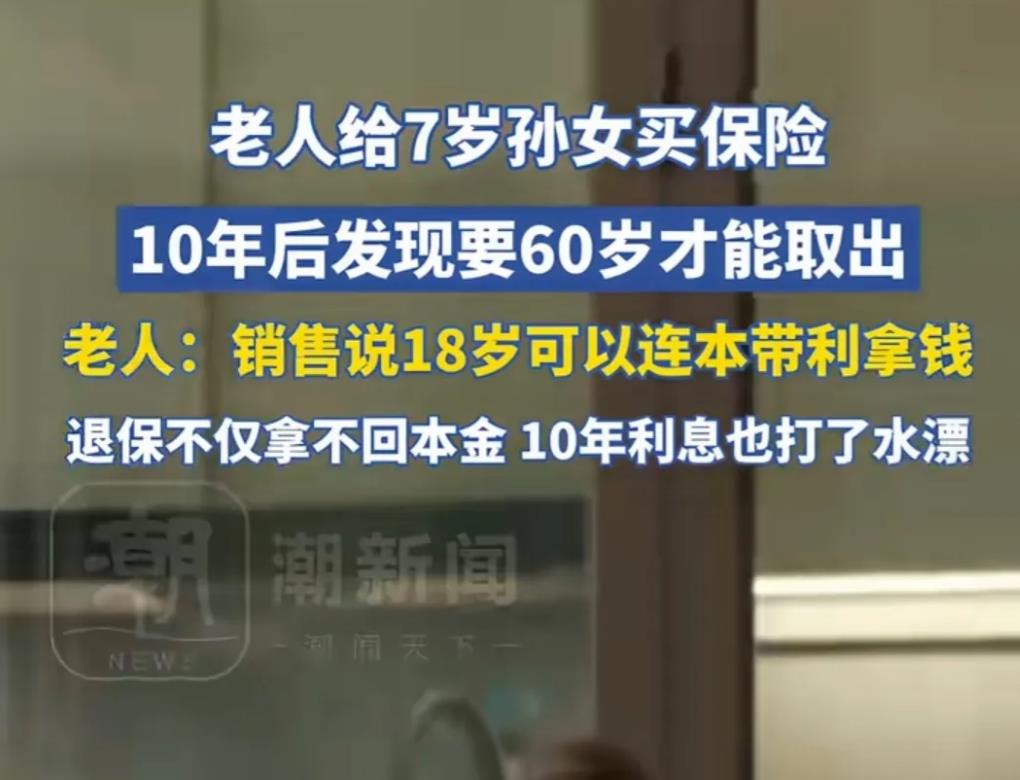

浙江杭州,老人在熟人的介绍下,给7岁的孙女买保险,每2年交2万元,因为熟人告诉老人,等到孩子18岁可以连本带利拿回来。可10年后老人交了10万元费用,孙女也要到18岁了,老人兴高采烈地要去领钱,却被告知要孙女过世才能领取,如果要提前领取属于违约,退保的话只能取出7万元左右。

2025年3月,眼看着孙女要年满18周岁了,陆奶奶拿着保险合同想问工作人员怎么办理领取手续?

可工作人员告诉她,如果要提前领取保险金是违约行为,陆奶奶要在孙女18岁时领取的话只能领取7万左右。

什么?这不但没有挣一分反而亏了3万,陆奶奶很是疑惑,她质问工作人员到底什么意思?

对方拿着合同,指着里面的条款告诉陆奶奶,这保险合同保险期限自2014年7月26日至终身止,基本保险金额为12162元。

陆奶奶这才知道,这份合同内容和当初介绍自己买保险的熟人业务员所说的不一样,她想要质问那位熟人,可对方早已离职。

陆奶奶真的后悔当初轻信这位熟人,她觉得就不应该帮孙女买什么保险。

2014年7月份的某一天,陆奶奶遇到一个熟人,这位熟人是在保险公司工作的,当时他向陆奶奶介绍保险。

本来陆奶奶没有想要买保险的,可这位熟人实在是太热情了,后来跟陆奶奶说买保险稳挣不赔。

一听到稳挣不赔,陆奶奶来了兴趣。她了解到给小孩买保险挺划算的。

这位熟人当时举了例子,陆奶奶听得是一愣一愣的,也很心动 。

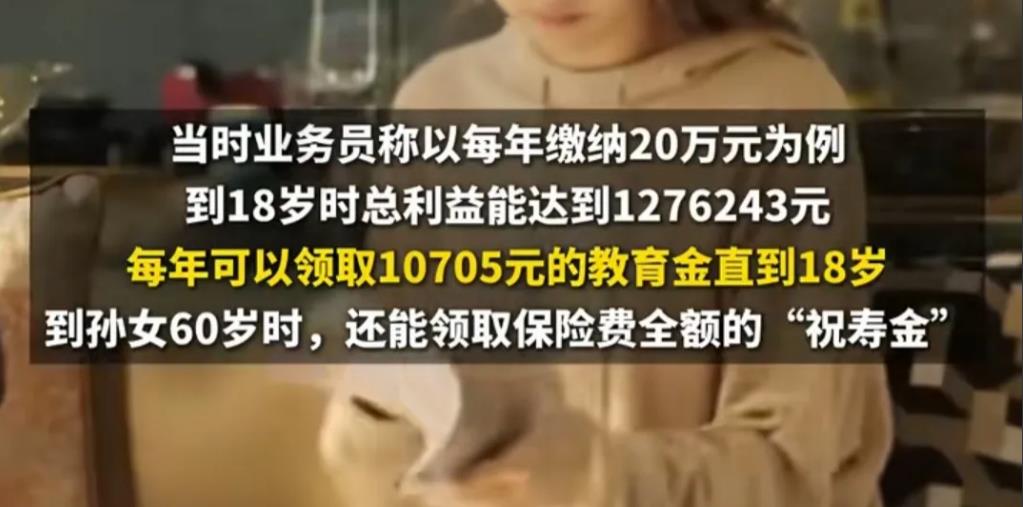

他告诉陆奶奶,以每年缴纳20万元为例,到18岁时总利益能达到1276243元。

除了这些,每年可以领取10705元的教育金直到18岁,到其孙女60岁时,还能领取保险费全额的"祝寿金" 。

还有这好事?陆奶奶当时有点质疑,可熟人却说,大家都是认识的,抬不见低头见,他骗谁也不能骗熟人啊。

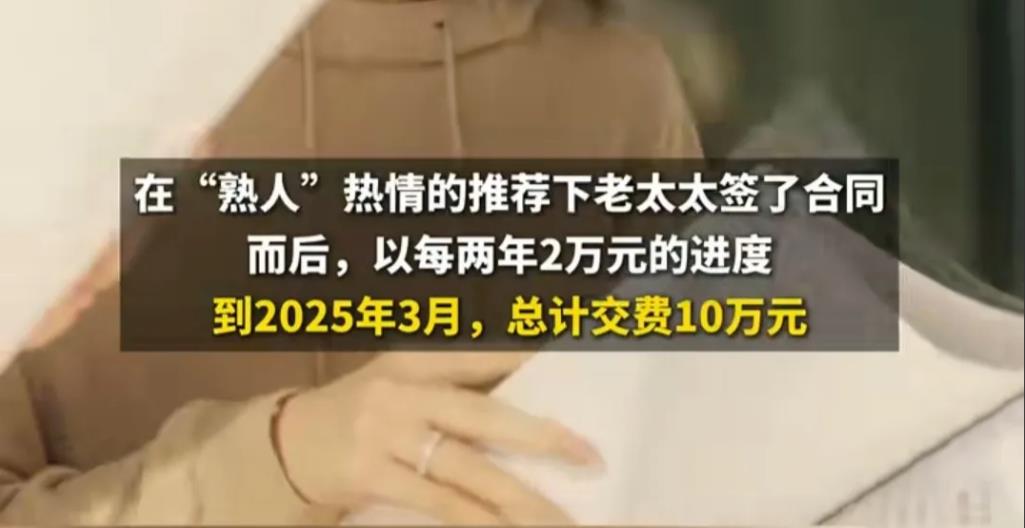

陆奶奶想了想,觉得这位熟人说的有道理,在熟人的推荐下签订了保险合同。

之后,陆奶奶就以每两年2万元的进度缴纳保费。

2025年3月,眼看着孙女要到18周岁了,而陆奶奶也缴纳保费总计10万元。她就想着很快就可以领取本金了,就想着提前到保险公司咨询一下手续办理。

可万万没有想到,保险公司的工作人员告诉她,她还不能领取本金,而且保费不是只交到18岁,而是终身。

这怎么和当初说的不一样呢?陆奶奶赶紧质问工作人员,可工作人员拿出合同,指出合同内容,陆奶奶这才发现,合同内容和熟人说的完全不一样。

她想要找熟人当面对质,可被告知对方早已经离职,目前联系不上。

陆奶奶这才发现她被骗了,既然被骗了,她就想着及时止损,她要求停止缴纳保费,把自己这些年交的保费拿回来。

原本以为放弃了收益不要,吃亏一点拿回本金就行。可工作人员说陆奶奶要提前领取保费属于违约情况,退保的话只能领取7万元本金。

缴纳了10年保费,不但一分利息没有,反而亏了3万,陆奶奶觉得这也太欺负人了。

陆奶奶的遭遇一公布出来,很多人纷纷表示也遇到过这样的情况,真的不敢轻易买保险。

1、陆奶奶表示因为熟人介绍说18岁可以领取本息,是稳挣不赔的保险她才给孙女投保的,可实际上合同却不是这样的。

《民法典》第一百四十八条规定:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

陆奶奶估计相信熟人,因此签订合同的时候根本没有看内容,或者是熟人故意干扰她,导致其没有看合同,可实际上保险业务员所说和合同上根本不一样,陆奶奶的情况属于被欺诈了,因此陆奶奶可以要求撤销合同。

2、但当初欺骗陆奶奶的熟人已经离职,按照保险工作人员的意思,如果陆奶奶退保就按照合同规定,要扣陆奶奶违约金。

其实,该保险公司这么做是不合理的,当初和陆奶奶签订合同时,那位业务员还属于公司职员,公司职员欺诈顾客,作为公司是有一定责任追责的。

《中国银行保险监督管理委员会保险代理人监管规定》第五十三条第三款规定:个人保险代理人、保险代理机构从业人员开展保险代理活动有违法违规行为的,其所属保险公司、保险专业代理机构、保险兼业代理机构依法承担法律责任。

因此陆奶奶受到欺骗,虽然那位熟人业务员已经离职,可合同是其在岗时签订的,造成陆奶奶的损失理应由该业务员承担。

但该业务员已经离职联系不到,那该保险公司应当承担陆奶奶的损失,事后再向涉事业务员追责。

买保险一定要谨慎,对于是否应该买保险,您有什么看法?

信源:潮新闻—2025-3-12—《老人给7岁孙女买保险,10年后发现要60岁才能取出,老人:销售说18岁可以连本带利拿钱》