国盛宏观,熊园、刘新宇、薛舒宁

事件:北京时间4/420:30,美国公布3月非农就业。

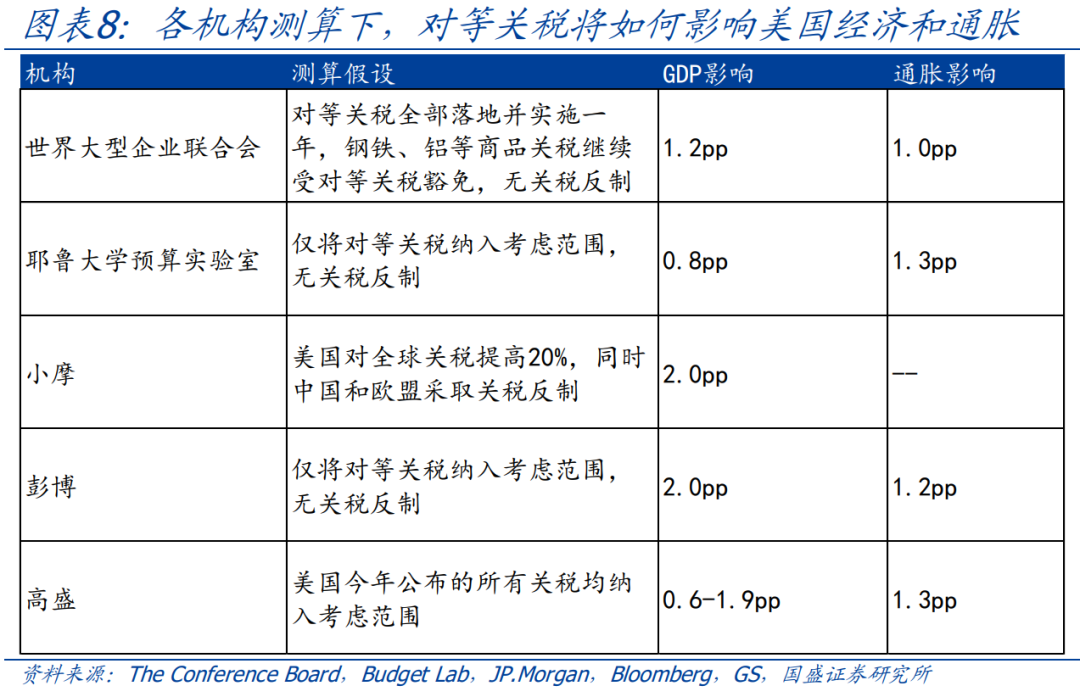

核心观点:美国3月非农就业数据远超预期,但前两月数据下修幅度较大,失业率微升至4.2%。数据公布后,美联储降息预期小幅上调,目前市场预期2025年降息4次,首次降息时点在6月。汇总海外主流机构的测算:本次对等关税,预计拖累美国2025年GDP0.8-2.0个百分点,推升美国PCE通胀1.0-1.3个百分点。经济下行压力加剧+通胀压力提升,美联储将陷入两难局面。

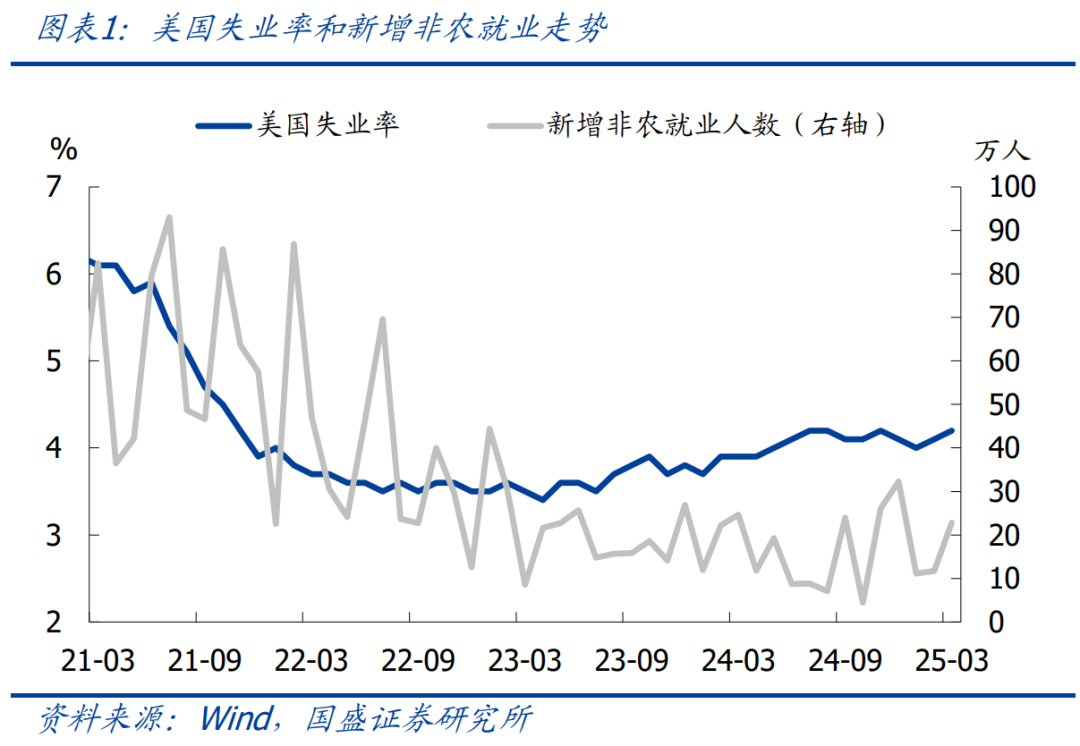

1、美国3月新增非农就业22.8万,高于预期值13.5万;前两月就业合计下修4.8万。失业率4.2%,略高于预期值和前值4.1%。当前美国劳动力市场整体较为健康。

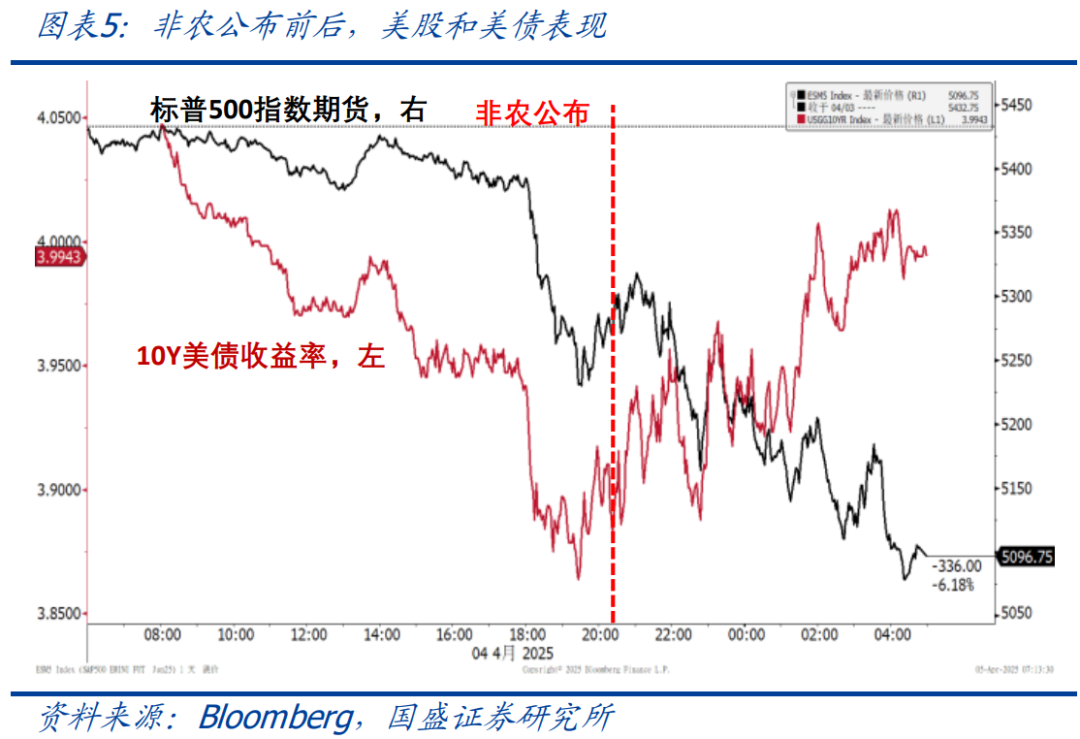

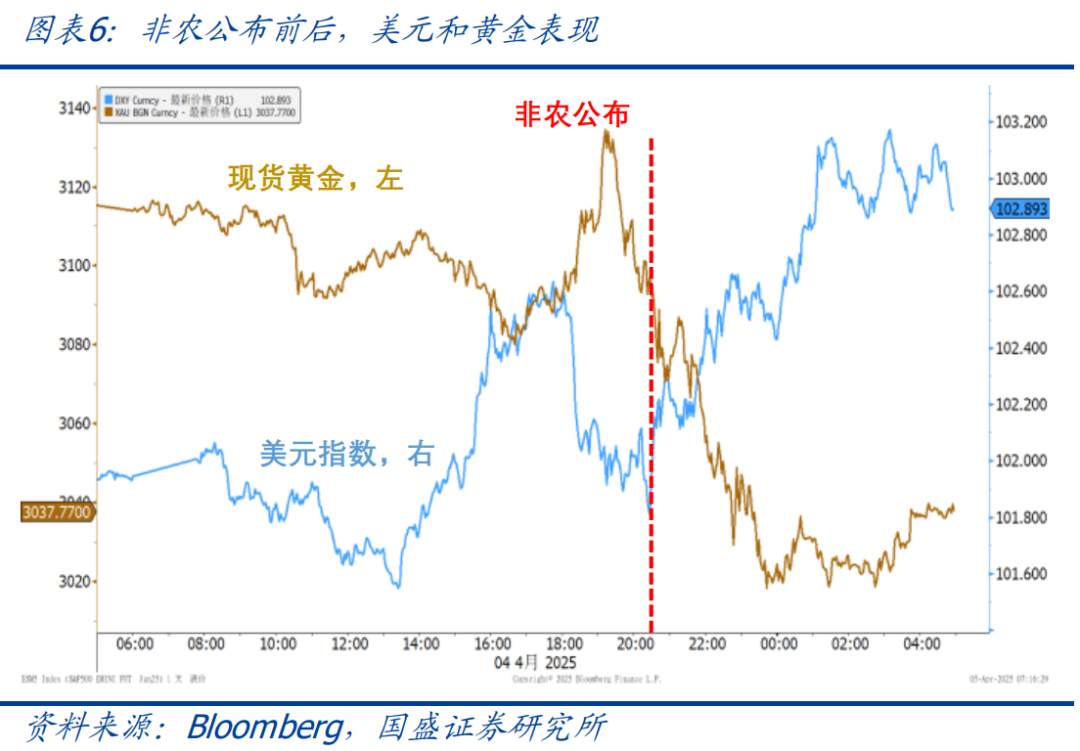

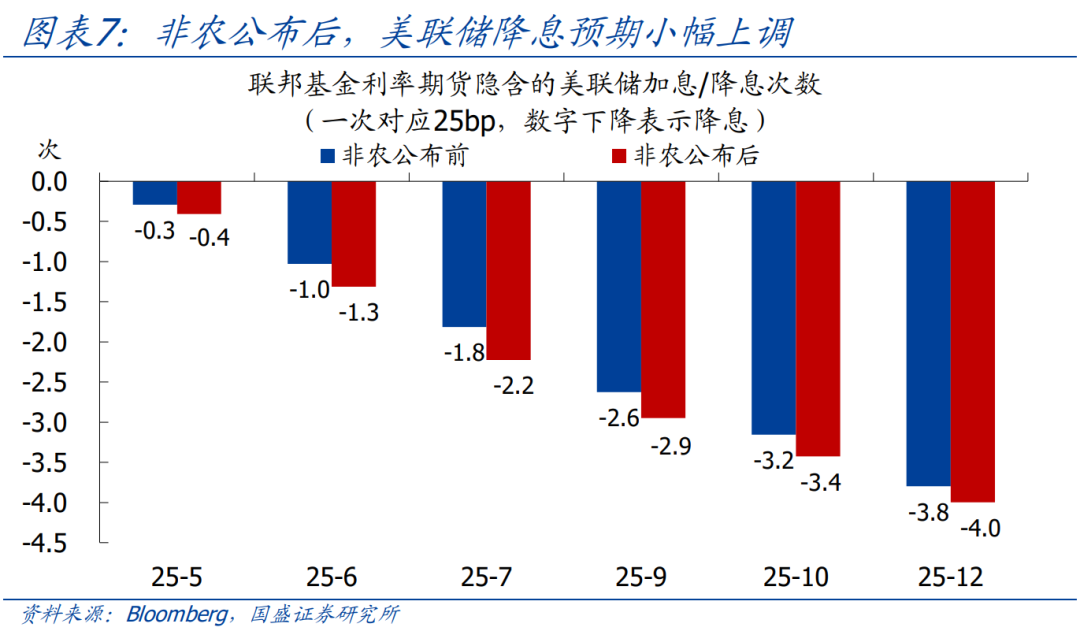

2、非农公布后,美股跌幅加深,美债收益率跌幅收窄,美元指数上行,黄金下跌,美联储降息预期小幅上调,2025年降息4次的概率由80%提升至100%。

3、我们汇总了海外主流机构的模型对本次对等关税影响的测算结果,预计本次对等关税落地后,美国GDP可能下降0.8%-2.0%,PCE通胀可能上升1.0%-1.3%。

4、往后看,美联储将陷入两难局面:一方面,经济下行压力加剧、股票市场下跌,降息迫切性提升;另一方面,通胀压力加剧对降息形成掣肘。考虑到后续美国与各国仍有谈判窗口,关税对经济和通胀的实际影响尚无法准确评估,预计美联储将继续保持观望,等待更多数据及政策影响较为清晰后再做决策。目前看,6月有望再度降息,但后续降息节奏仍存在较大不确定性。

正文如下:

1、美国3月新增就业超预期,但前两月下修幅度较大,失业率微升。

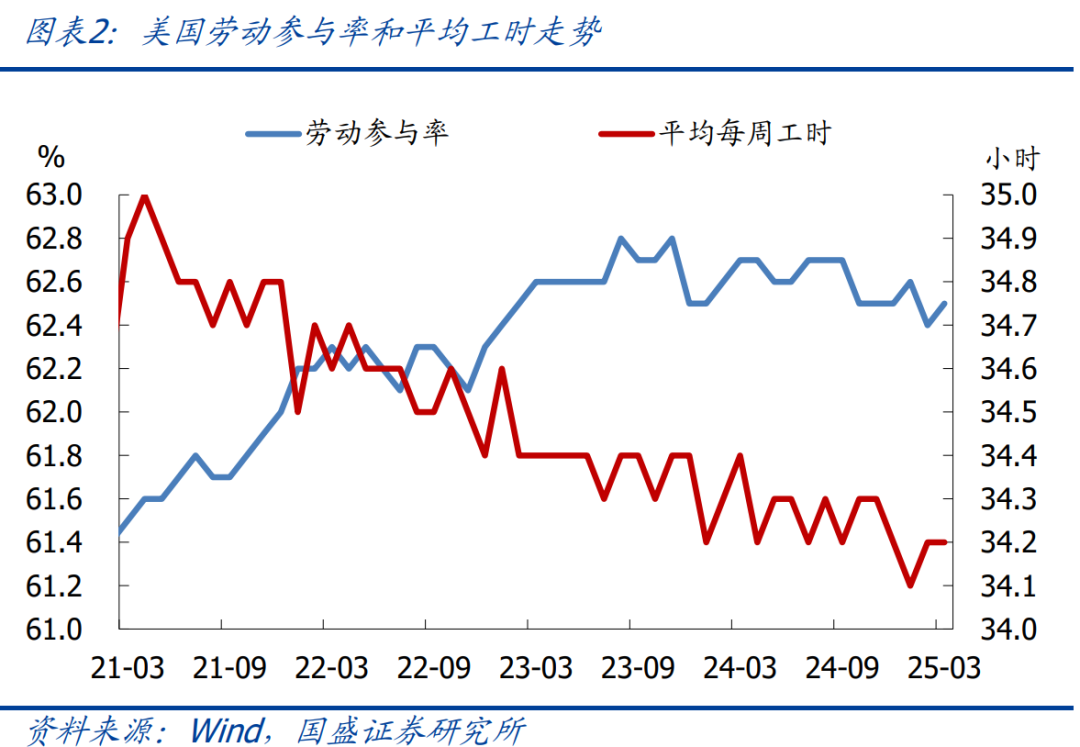

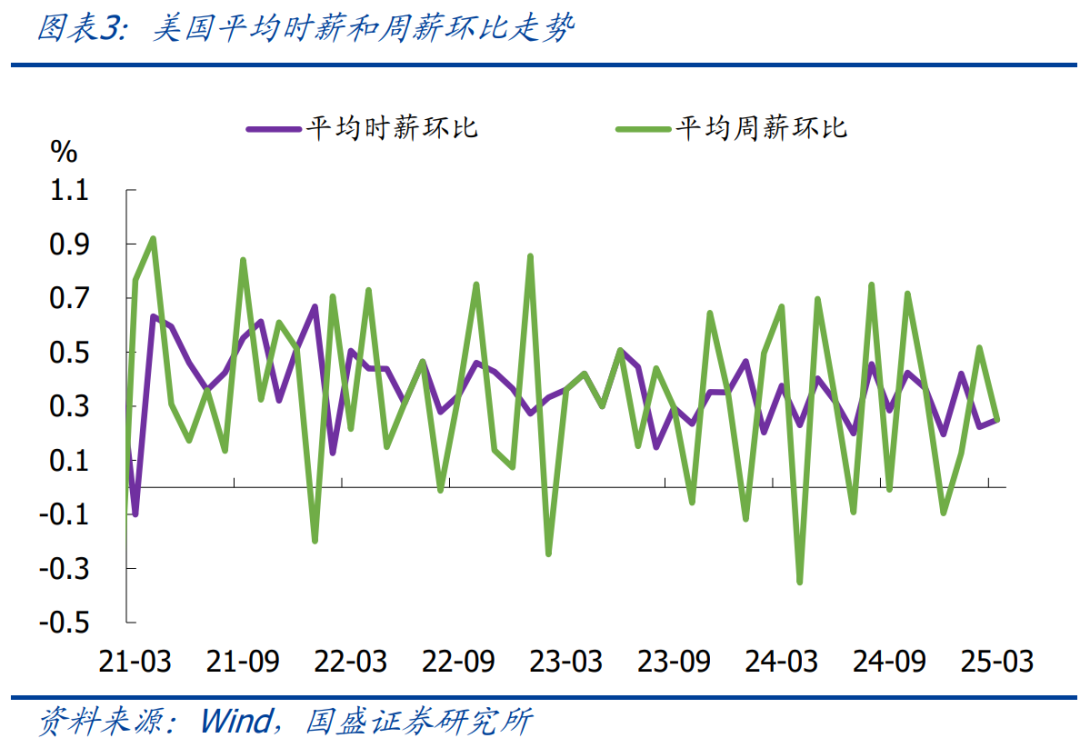

>当月就业表现:美国3月新增非农就业22.8万,高于预期值13.5万;2月数据由15.1万下修至11.7万,1月数据由12.5万下修至11.1万,两月合计下修4.8万。失业率4.2%,略高于预期值和前值4.1%。劳动参与率62.5%,略高于预期值和前值62.4%。每周平均工时34.2小时,持平预期值和前值。平均时薪环比0.3%,持平预期值和过去12个月均值0.3%,高于前值0.2%。“萨姆规则”连续6个月处在0.5%以下,未提示衰退风险,当前美国劳动力市场整体较为健康。

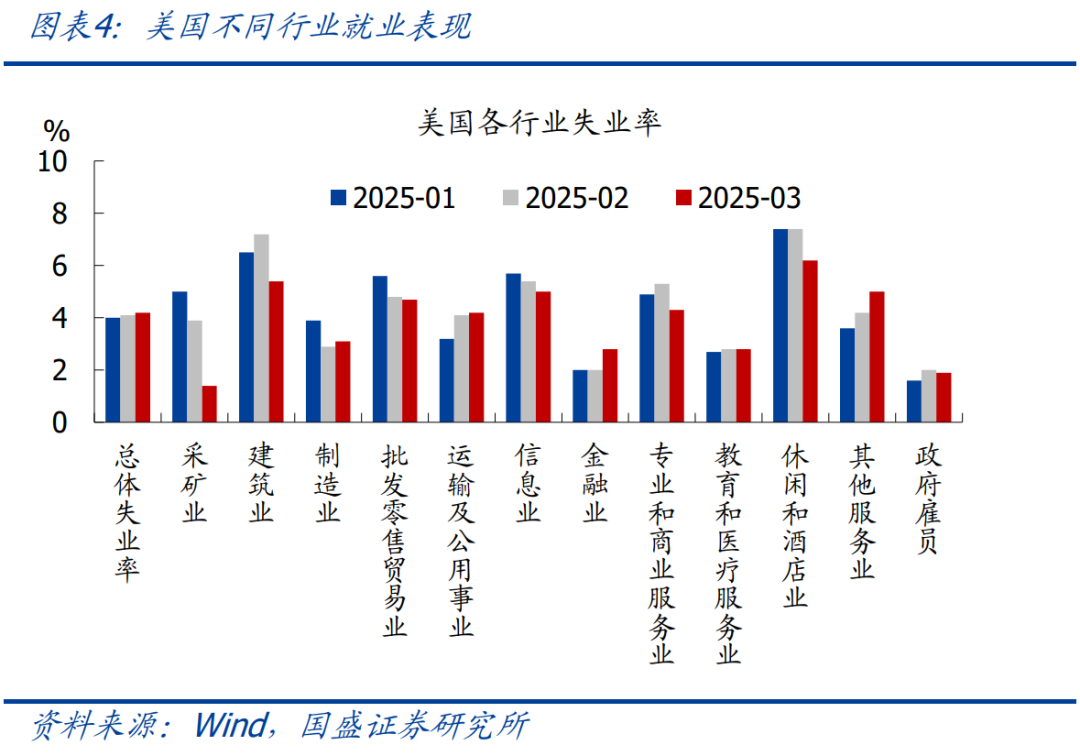

>行业就业表现:从美国各行业失业率表现来看,3月制造业、运输及公用事业、金融业和其他服务业的失业率上升,与美国3月ISM制造业和服务业PMI的回落态势相吻合;采矿业、建筑业、休闲和酒店业失业率降幅超过1.0个百分点,就业改善较为明显。

2、非农公布后,美股下跌、美元指数上行,美联储降息预期小幅上调。

>大类资产表现:非农公布后,美股跌幅加深,美债收益率跌幅收窄,美元指数上行,黄金下跌。截至4/5收盘,标普500、纳斯达克、道琼斯分别下跌6.0%、5.8%、5.5%;10Y美债收益率下行3.0bp至4.01%,美元指数上涨0.9%至102.9,黄金下跌2.5%至3037.3美元/盎司。

>降息预期变化:非农公布后,美联储降息预期小幅上调。利率期货隐含的2025年降息幅度维持4次不变,但降4次的概率由80%提升至100%,最早的降息时点维持6月不变。

3、关税预计拖累美国经济,同时推升通胀,美联储将陷入两难局面。

>关税对美国经济和通胀影响:我们汇总了海外主流机构的模型对本次对等关税影响的测算结果,美国GDP方面:耶鲁大学预算实验室认为将下降0.8%,世界大型企业联合会认为将下降1.2%,高盛认为将下降0.6%-1.9%,小摩、彭博均认为将下降2.0%;PCE通胀方面:世界大型企业联合会认为将上升1.0%,彭博认为将上升1.2%,耶鲁大学预算实验室和高盛均认为将上升1.3%。综合看,本次对等关税落地后,美国GDP可能下降0.8%-2.0%,PCE通胀可能上升1.0%-1.3%。

>美联储货币政策展望:往后看,美联储将陷入两难局面:一方面,经济下行压力加剧、股票市场下跌,降息迫切性提升;另一方面,通胀压力加剧对降息形成掣肘。考虑到后续美国与各国仍有谈判窗口,关税对经济和通胀的实际影响尚无法准确评估,预计美联储将继续保持观望,等待更多数据及政策影响较为清晰后再做决策。目前看,6月有望再度降息,但后续降息节奏仍存在较大不确定性。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

本文节选自国盛证券研究所已于2025年4月5日发布的报告《对等关税如何影响美国经济和通胀?——兼评3月非农就业》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。