赛程还未过半

最近围绕美国关税的话题不断,医药行业也是人心起伏,中国医药行业仿佛又要走到关键十字路口。

越是在这样的时刻,才越考验行业定力。

其实今年年初以来,医药行业整体暖风频吹,尤其是3月底,一份“优化药品集采政策”的征求意见稿开始在业内流传,带动了A股医药板块一轮上攻。

方案其实新的内容并不多,有的地方反而还强化了要求:比如集采中标后,在非主供省份也只能卖集采价。整体上看,征求意见稿只是强调了过去一直就有的原则,比如只采竞争充分、市场规模大的老药;满足约定采购量之后,医院可按需采购原研药等。

只是这样重申一下大家都懂的“原则”,就足够让行业兴奋了。

就像娱乐圈的聚光灯永远只打在那几个明星身上一样,医药行业的关注度也大多集中在头部biotech上。但创新药毕竟只是少数。2024年底国家医保局曾披露:2022年时全国医保支付共24597亿元,其中给创新药报销的钱只有:

▌481亿元

仿制药依然是医药市场的绝对主体。2024年,医保部门对仿制药的价格形成规则框架基本形成,新流传的文件中也提到1.5倍、1.8倍等关键价格点位。规则一旦敲定下来,意味着集采带来的震动会趋于平息。

让大部分企业都受益,这才是医药行业真正的利好。

1

期待重回巅峰

3月28日,海正药业发布2024年业绩:营收略有下降来到97.87亿,但归属于上市公司股东的净利润却创下上市以来的新高:6.01亿元,同比扭亏为盈。

海正终于从泥淖中走了出来,这是投资界的一致观点。

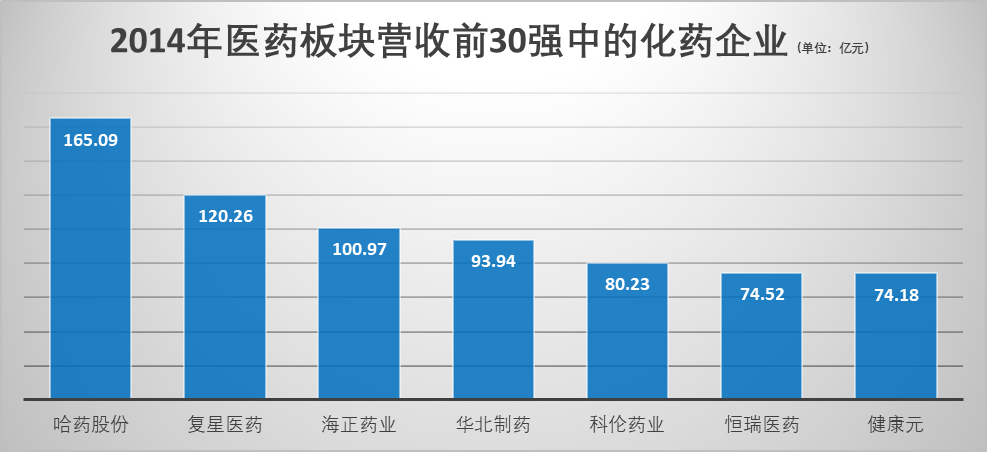

中国的医药创新真正起步也就是近十年的事情。如果对比2014年医药上市公司的营收就会发现,在那个中药企业唱主角的年代,能排进前30名的化药企业只有哈药、复星、海正、恒瑞、华北制药、科伦、健康元等几家。

十年沉浮,这几家的开局都不算是拿到一手好牌。但能撑到今天,在这个遍地biotech的时代立足,都是有点本事的。

恒瑞坚定走创新之路,如今转型不过刚刚过半;复星国际化走得风生水起,大半只脚其实还踏在仿制药上;科伦孵化科伦博泰之后,决心回归输液,不再理会集采江湖的争斗;剩下的几家,在自己的领地中默默攻城略地。

海正在其中尤为特别。海正素有中国“制药界黄埔军校”的美誉,说的就是它在制药工艺水准上有过人之处。2012年,海正开国内药企之先河,引进“宇宙第一药企”辉瑞的技术和品种,成为那个年代医药创新的先锋。

如今的海正,同样在找属于这个时代的节奏。

2024年公司的哌拉西林钠他唑巴坦钠、西罗莫司、瑞舒伐他汀等主要产品销量分别增长20%、70%、18%;1类新药海博麦布销量增加了31%。公司制剂业务实际销售增长了7.2%。与此同时,海正销售费用减少了10.12%,使得销售费用率下降到21.75%。

销售效率能快速提升,靠的是海正前几年的积累:全国2844个县已实现近80%的渗透率。今年海正还提出了目标:

▌“第11批集采100%中标”

销售费用率下降,这是去年恒瑞、复星、丽珠等企业表现出的共同走势。背后的原因,除了创新产品销售增长的因素之外,其实是集采等医保控费政策的影响正在慢慢消除。

医药行业正重新回到“强者恒强”的轨道上。

2

找到适合自己的创新路

老牌药企在当下这个时间点,还能怎么做创新?这可能是不少药企都纠结的地方。

2010年,即将面临专利悬崖的辉瑞启动变革,专门组建了一个叫CTI的机构,准备走“开放创新”的路。简单说,CTI就是尽量借助外力,低成本开发创新项目。GSK也运作过类似“药物创新单元”的项目。

不过,辉瑞期待中的“花小钱办大事”没能实现。医药创新的源头活力分散在众多中小biotech手里,大型药企越来越无力承担自己投钱搞研发。2024年4月,辉瑞宣布CTI解散。因为当时辉瑞已经决定花430亿美元,收购ADC小巨人Seagen公司。

国内不少老牌药企其实也碰到和辉瑞类似的问题:研发转化效率很难在短时间内提高;倾尽全力砸一两个品种,又有很大的失败风险。到底如何是好?

好在国内市场容量足够大,一些老牌企业围绕自己的优势,逐步开展项目迭代,以最稳定的方式推进创新。

丽珠集团是个很典型的例子。丽珠在研1类新药基本围绕消化道、生殖、精神类等传统优势板块展开,自研+BD同步推进,目前大部分处于临床早期,研发费用率控制在10%左右。

海正2024年的研发费用率为3.65%,围绕心血管、代谢类等重点领域进行开发,去年新启动研发项目42个,包括6个创新药,其中编号HS387的抗肿瘤一类新药进入PreIND阶段,研发节奏和力度把控到位。

智研咨询统计,去年1-11月,全国医药制造业毛利率40.62%;而去年行业平均销售费用率22%左右。扣除行政管理成本,10%左右的研发费用率是当前环境下传统药企能够接受的投入力度。

海正还有其他药企不多见的业务,比如动物药和医美,构成了营收的相当比例,未来都是具备爆发潜力的板块。

可以看到,不少老牌药企都在稳步推进创新,也都取得了积极进展。除了扭亏为盈的海正药业外,2024年,丽珠集团实现净利润20.61亿元,同比增长5.5%;华北制药净利润为1.27亿元,同比增长2496.80%;恒瑞医药净利润63.37亿元,同比增长47.28%……

医药产业升级的长跑赛程还未过半,参与者都有夺冠的机会,就看谁能坚定地朝着终点跑下去。

//////////

(转自:拇指药略)