英国石油公司(BP.US)“重返石油”的重大战略调整还不到两个月,其基础已经开始显得不稳固。在多年表现不佳之后,这家苦苦挣扎的巨头在2月份做出了一系列财务承诺,旨在向投资者保证,股息和股票回购——石油行业颇具吸引力的核心部分——将在未来几年得到保障。然而,要实现提振现金流和提高回报的目标,一个关键条件是油价达到70美元/桶。

上周,在美国总统特朗普发动贸易战、OPEC+同意的增产幅度超过预期之后,布伦特原油价格跌破这一水平,接近64美元/桶;许多分析师们表示,该价格水平,甚至低于该价格的水平,可能成为今明两年市场的新常态。

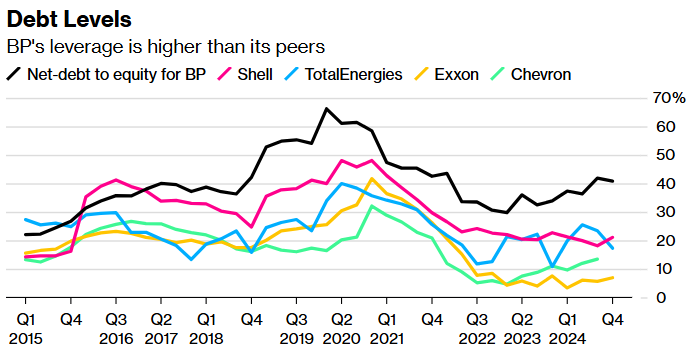

晨星公司分析师AllenGood表示,他们面临的环境是油价倾向下行;虽然壳牌公司(SHEL.US)等同行看起来有能力抵御经济衰退,但英国石油公司“处于特别危险的境地”。

瑞银分析师表示,“最近的行业经济低迷使得恢复投资者信心的措施更加困难”。该行本月将英国石油的评级下调至“中性”,理由是债务负担较轻的竞争对手壳牌、道达尔能源公司(TTE.US)和埃尼石油(E.US)更有能力应对经济低迷。

据该公司自己估计,油价每下跌1美元,其税前利润就会减少约3.4亿美元。分析师质疑该公司能否维持股票回购,而且石油行业的长期低迷将使其出售200亿美元资产以遏制债务的计划复杂化。

英国石油需应对股东们的不满。英国石油公司的领导团队将于周四在伦敦举行的年度股东大会上面对投资者的问询,董事长HelgeLund和首席执行官MurrayAuchincloss预计将受到一些尖锐的批评。

这家石油巨头的前十大投资者Legal&GeneralGroupPlc已经宣布,它打算投票反对Lund连任。这将是一个象征性的抗议,因为Lund被视为英国石油之前失败战略的关键支持者,他已经宣布打算“在适当的时候”辞去该职位。但这表明了股东们的持续不安。

根据其网站上的一篇文章,这家资产管理公司“对公司战略最近的实质性修订”以及对气候承诺的影响深感担忧”。Lund同时还是减肥药生产商诺和诺德(NVO.US)的董事长。法务律师事务所表示,他的离职应该“遵循一个比公司目前设定的更清晰、更迅速的时间表”。

与此同时,激进投资者埃利奥特投资管理公司(ElliottInvestmentManagement)仍是该公司最大的股东之一,敦促管理层做出更大胆的改革。知情人士告诉媒体,以激进策略著称的埃利奥特已考虑推动公司管理层的重大变革。不过,到目前为止,该公司还没有公开批评英国石油。

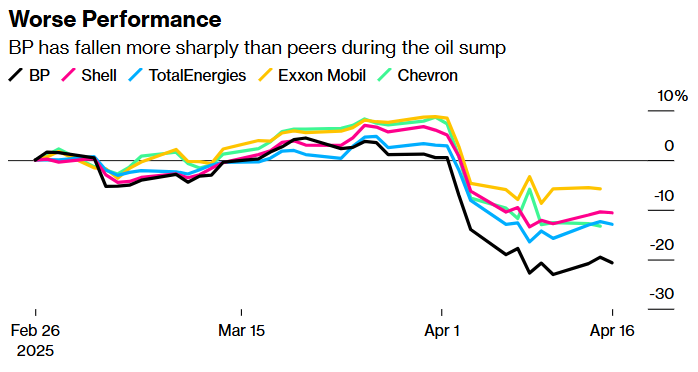

上周,英国石油公司对其第一季度业绩进行了悲观的概述:净债务增加了约40亿美元,上游产量下降,天然气交易疲软。自2月份战略调整以来,该公司股价已下跌约20%。这是壳牌股价跌幅的两倍,壳牌对油价下跌的抵御能力似乎比英国石油强得多。Bernstein分析师IreneHimona表示,壳牌“一流”的资产负债表意味着,即使油价在每桶60美元,它也能维持股东分红。

相比之下,TDCowen的分析师警告称,英国石油可能不得不进一步减少季度股票回购,此前该公司在2月份的战略更新中宣布削减高达10亿美元的股票回购。瑞银表示,市场低迷使得英国石油通过出售200亿美元资产来增强其资产负债表的计划尤其困难。

知情人士说,自英国石油宣布对旗下润滑油业务嘉实多进行战略评估以来,高盛已开始着手出售该业务。知情人士称,该公司的目标估值约为100亿美元,但除非当前市场好转,否则它的估值可能只有60亿至70亿美元。知情人士补充道,英国石油还在寻求出售太阳能开发商Lightsource50%的股份。

彭博分析师WillHares表示,剥离非核心业务对于降低“英国石油令人不安的高净债务和杠杆”至关重要。

在对战略调整反应冷淡之后,英国石油公司首席执行官Auchincloss表示,他相信“数周甚至数月”的稳定执行将赢得投资者的支持。然而,随着特朗普的关税扰乱全球经济,OPEC+的内部分歧导致了石油供应增加,华尔街大幅下调油价预测,时间可能不会像他所希望的那样成为其盟友。

晨星的Good表示,“英国石油的问题是,他们现在比所有公司都落后两年”。他说,该公司的竞争对手在俄乌战争爆发后油价高企时偿还了债务,但在市场周期转向看跌之际,英国石油却正试图在一个困难得多的时期让自己的资产负债表恢复正常。