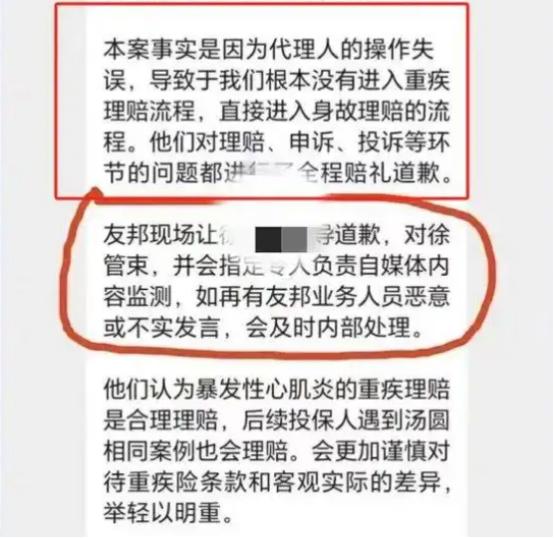

“保险公司玩不起?”近日,上海一女子为孩子购买了一份保额50万元的重疾险,每年保费4632元。可万万没想到,交了3年后,孩子因为流感并发暴发性心肌炎,从确诊到去世仅仅3个小时。而事后,女子在为孩子理赔时却被保险公司告知并不符合理赔条件! 2024 年元宵节,上海的街头还弥漫着节日的氛围,张丽(化名)却在医院经历着人生最黑暗的时刻。 早上还活蹦乱跳的小汤圆突发高烧,短短三个小时,病情急转直下,最终因流感并发暴发性心肌炎离世。 面对儿子冰冷的遗体,这位两个孩子的母亲几近崩溃,她无论如何也想不到,命运的重击才刚刚开始。 早在小汤圆出生时,张丽便为他投保了一份保额 50 万元的重疾险,每年缴纳保费 4632 元。 在她看来,这不仅是一份保障,更是对孩子未来的守护。 然而当她怀着悲痛的心情申请理赔时,保险公司却给出了令人震惊的答复: “因被保险人未满 18 岁身故,不符合理赔条件,只能退还三年保费 1.38 万元。” 这个答复让张丽无法接受。 她发现,保险公司在孩子离世仅两个工作日后,未经任何沟通便直接完成了保费退还操作,并显示 “理赔成功”。 深感不公的她,将整个事件制作成 PPT 发布到网络,并一纸诉状将保险公司告上法庭。 最终,经过法官的协商调解,保险公司当场解释说:自己“操作失误”,并且愿意对张丽的保险进行全额理赔。 保险公司初期的拒赔操作,暴露出流程管理的漏洞和对客户权益的漠视,而最终的调解结果,虽然弥补了经济损失,却无法抚平家属心灵的创伤。 购买保险时,务必逐字研读合同条款,明确保障范围与免责情形。 2023 年,北京一市民因癌症理赔被拒,原因是条款中 “原位癌不属于重疾” 的模糊表述; 2022 年,广州某家庭因孩子意外身故,保险公司以 “未单独购买身故险” 为由拒绝赔付。 中国消费者协会数据显示,近三年保险理赔纠纷投诉量年均增长 21%,其中因条款理解分歧引发的争议占比达 65%。 这些案例暴露出保险行业存在的条款不透明、服务不规范等问题。 保险行业需要认真反思,在追求商业利益的同时,更要坚守契约精神,以专业和温度守护客户的信任。 毕竟,每一份保单背后,都是对生命的承诺与尊重,容不得半点敷衍与侥幸。 对此,您怎么看,欢迎在评论区留言讨论! (文中均使用化名) 创作来源: 界面新闻,《保额50万,身故只赔1.38万又逆转!友邦人寿陷儿童心肌炎“拒赔风波”,谁在抬高理赔门槛?》