日本四家最大人寿保险公司在日债市场亏惨了,账面损失600亿美元

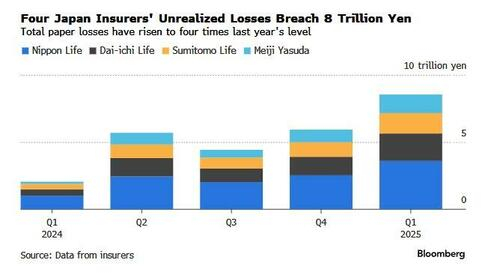

1. 彭博社报道,日本最大的四家人寿保险公司报告,最近一个财年,其国内债券的“未实现损失”总计约为600 亿美元。这个数值还没包括最近几天日债急跌的损失。

2. 5月26日明治安田生命保险表示,持有日债的账面损失在3月底增加了八倍多,达到约 1.386万亿日元(97亿美元)。规模小点的住友生命保险表示,日债账面损失增加了两倍多,达到 1.518 万亿日元。早些时候公布的日本生命控股公司和日本人寿保险公司(日本最大、世界第六大寿险公司),日债账面亏损约为8.5万亿日元,约是一年前的四倍。

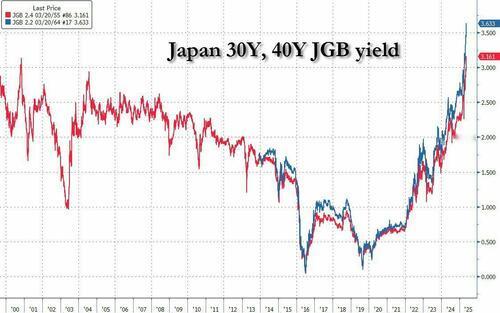

3. 需要指出,这是“账面亏损”,也就是如果立刻卖出日债,会比买价亏很多。但一般不需要卖,等20多年、30多年后持有的日本国债到期,还有一点点利息,账面上不亏。账面价值下跌原因是图二,日本30年和40年期国债收益率急升。如果想把以前低收益率买的国债立刻卖掉,人家同样的钱可以买高收益率的日债,卖家就得亏本卖了。

4. 原理和美国硅谷银行倒掉一样,以前买了太多低息国债,账面巨亏。但硅谷银行是有人来挤兑,需要卖美债还钱,账面亏变成实亏,就完蛋了。这次日本几家大保险公司应该没有这个风险,资产要多得多,账面亏能抗住。例如其它投资有“未实现盈利”,如果要钱,可以卖掉一些赚了的资产。保险公司比银行要能抗多了,因为投资者保单到期还有挺长时间,不能立刻要求还钱(除非以非常亏的现金价值赎回)。

5. 但这事还是挺吓人的,海量规模的日债,亏起来数值很大。原因是没有人买远期日债了,以前的买家变卖家,收益率就直线上升。理论上的终极买家是日本央行,过去就是这么干的,买了52%的日债。搞了一个所谓的YCC操作,yield curve control,收益率曲线控制,其实就是无限买国债,打低利率,减少日本政府利息负担。但这个操作后患无穷,别人一看就知道日本这是玩赖了,谁也不敢买了,日元都被认为要完蛋。

6. 所以日本央行停止了YCC,让市场来试试承接。试的结果就是这样,远期日债没人买,收益率急升,保险公司账面巨亏。这事影响其实很大,虽然不会倒闭,但总需要想办法覆盖损失。一个是日本央行继续YCC,放水买日债,保险公司账面就不亏了,但日元可能崩掉,不是很容易。另一个就相对容易了,日本保险公司可以卖掉赚钱的美债美股之类的资产,把账做平,安抚一下市场。

7. 这些事一般人不太容易搞懂,但国际市场上美元和日元正在面对这些有点小复杂的逻辑。这绝不是小事,而是可能导致市场忽然崩盘的大事。美债、日债长期收益率上升,很多投资逻辑都会受影响,我们看好戏就行。