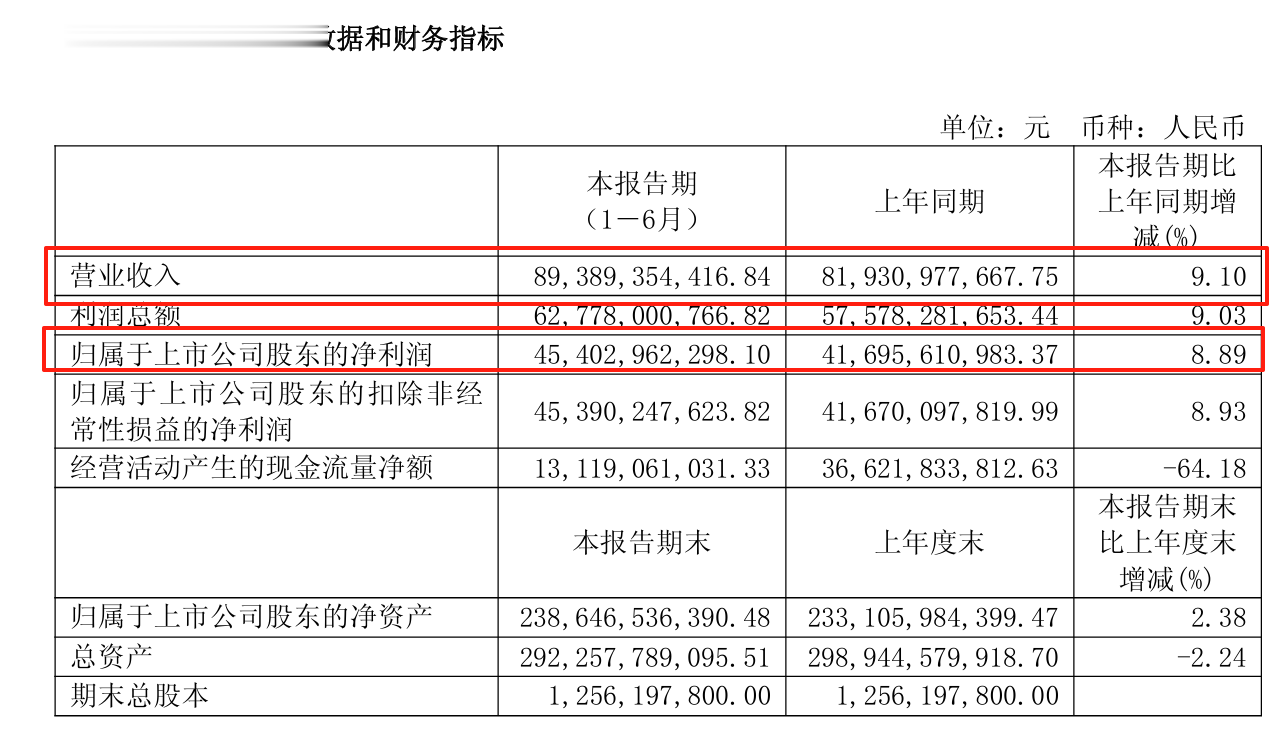

上证报中国证券网讯(记者时娜)8月12日晚,贵州茅台发布2025年半年报,上半年公司实现营业总收入910.94亿元,同比增长9.16%;实现归母净利润454.03亿元,同比增长8.89%。国际化取得显著进展,海外营收28.93亿元,同比增长31.29%。

聚焦“三个转型”保持稳健发展

报告期内,贵州茅台不仅保持充沛的现金流,营业总收入、利润总额、归属于上市公司股东的净利润三大核心财务指标增速均在9%左右。

业界分析认为,平稳的增长源于贵州茅台核心产品体系的持续健康发展以及市场策略的有效执行。

2025年以来,贵州茅台持续做好客群转型、场景转型和服务转型。以2025年5月20日举行的“茅友嘉年华”活动为例,茅台选择“音乐+文化”的跨界模式,将大型音乐节与非遗文化互动融合在一起,不仅被各界认为是白酒吸引年轻消费者的有益探索,更是将品牌融入多元生活场景的有益尝试。

作为贵州茅台的核心产品,53度飞天茅台酒终端零售价格整体保持平稳。据湖北、贵州等多个省份的经销商反馈,近几个月茅台酒的市场成交价格一直比较稳定,经销商的动销情况良好,茅台酒依然是各地高端市场的首选品牌。

平稳增长的同时,贵州茅台仍保持着充沛的现金流,显示出企业面对激烈的市场变化仍保持了强劲的营运能力。半年报显示,截至2025年6月30日,公司现金及现金等价物余额达1428.85亿元。充沛的现金流为贵州茅台应对市场变化、把握发展机遇以及持续回报股东提供坚实的财务保障,更成为支撑其未来持续健康发展的重要优势。

仍是基金“心头好”

从整体业绩来看,贵州茅台核心业务板块保持稳定,生产、销售及研发等关键环节均按计划推进。半年报显示,上半年贵州茅台已派发346.71亿元的现金红利,并完成52.02亿元的股份回购。

稳健的基本面叠加大方的分红,让贵州茅台继续成为基金的重仓对象。在广发证券发布的食品饮料2025年基金二季报持仓分析中,贵州茅台依然位居基金重仓TOP10。

基于稳健的基本面,多家券商在研报中也维持对贵州茅台的“买入”或“增持”评级。

其中,西部证券认为茅台依然具备长期配置价值,认为其独特的社交属性与时间价值,使其具备长期跑赢居民财富增速的潜力。在底线情景测算下,通过产能扩张与出厂价提升,贵州茅台未来十年整体业绩仍有望保持稳健增长。

国际化基础不断夯实

数据显示,今年上半年,贵州茅台海外营收突破28.93亿元,同比增长31.29%。业内人士认为,茅台全球化进程取得显著进展。

近年来,贵州茅台先后赴欧洲、北美、东亚、大洋洲等30多个国家和地区,深度开展市场调研和品牌推广交流,更加深入了解当地消费习惯与喜好,并着力发展与国际渠道商的命运共同体,让产品更好地触达全球消费者。

此外,贵州茅台还创新营销模式,与全球消费者建立深层链接。近年来,贵州茅台频繁亮相国际主流政商会议,如APEC峰会、达沃斯论坛、世界华商大会等,打造“茅台之夜”“茅台文化节”等国际品牌IP,让全球更多消费者体验来自茅台的东方酿造智慧。

中国酒业独立评论人肖竹青向上海证券报记者表示,贵州茅台国际市场渠道建设和属地市场核心消费人群圈层互动取得重大突破,成为贵州茅台上半年业绩增长的重要推动力。

行业人士认为,当前,全球烈酒市场规模仍在持续扩容中,茅台出海大有可为。据Statista数据显示,全球烈酒市场规模预计2025年将达到6031亿美元,中国作为世界三大烈酒生产国之一,白酒出口的潜力巨大。而茅台作为中国高端白酒的代表,过去两年,出口额占行业出口额超七成。

贵州茅台表示,接下来将坚持“酒文化的极致”的定位,持续巩固自身优势,以更高标准满足消费者对高品质产品的需求。将坚持强化服务能力不动摇,持续做优服务,给消费者提供“满满的情绪价值”,以赢得更多消费者的青睐。