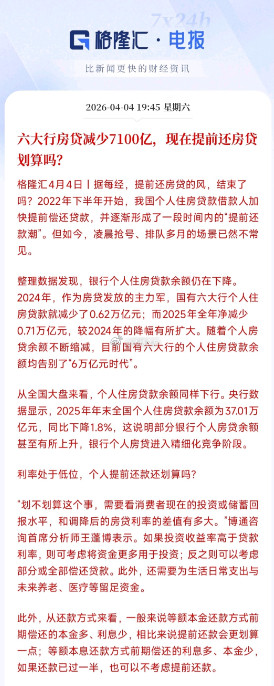

还30年房贷VS交一辈子房租,哪个更可怕? 先看钱。 很多人会算:100万的房子,贷款70万,30年连本带利要还100多万,加上首付,总共支出130多万。 同样的房子,租金一个月2000,30年才72万。这么一看,租房简直太划算了! 但这笔账是“死”的。它没算租金会涨。过去几十年,房租基本每年都在涨。现在2000一个月,30年后可能就要8000一个月了。 30年总租金远远不止72万。它也没算30年后你的房子还值多少钱。 如果涨了,你赚了;如果跌了,尤其跌得比贷款还多,那你就亏了。所以,光看数字比不出来。 再看生活。 还房贷,意味着你未来30年,每个月都要固定拿出一大笔钱给银行,雷打不动。 好处是,房子是你的,你爱怎么装修怎么装,不用看房东脸色,不用怕被赶走,老了也有个窝。 坏处是,你不敢轻易辞职,不敢尝试冒险,生活被这笔债拴得死死的。 交房租,看起来每个月压力小点,手头更活络。你可以随时换工作、换城市,更自由。 但坏处是,你不知道房东明年会不会涨租、会不会卖房让你搬家。 这种不稳定的感觉,尤其是拖家带口的时候,很折磨人。而且,钱给出去了就没了,不会变成你的资产。 所以,这其实是两种人生模式的选择: A模式(房贷):用前30年的不自由和压力,去换取后30年的稳定和一份资产。赌的是未来这份资产能保值甚至升值,也赌自己这30年收入稳定,不会断供。 B模式(租房):用一辈子的不确定支出(租金可能涨、可能要搬家),去换取一辈子的流动性自由。 赌的是自己能力持续增长,跑得赢租金上涨,也赌社会租赁保障越来越好。 那该怎么选? 关键看你处在什么阶段,在什么城市。 如果你二十多岁,工作还没定型,可能换城市,或者想创业,那别急着背上房贷。 那点首付和月供,可能捆住你腾飞的翅膀。租房,留出弹药和灵活性,更重要。 如果你三十多了,成了家,有了孩子,工作收入也稳定了,而且在一个不断有新人涌入的大城市,那么,买房带来的学位、安定感、对抗通胀的可能,是租房很难给的。 这时候,房贷更像一个“强制储蓄”和“风险对冲”。 如果你在人口不断流出的小城市,房子只有居住属性,那租房的成本可能远低于买房+装修+维护的总成本,买房未必划算。 别听别人说“有房才有家”或者“买房是傻”。这事的对错,完全因人、因城、因时而异。 最糟糕的选择,是在该闯荡的年纪,用房贷把自己锁死;或者在该安定的年纪,还在为下个月住哪发愁。