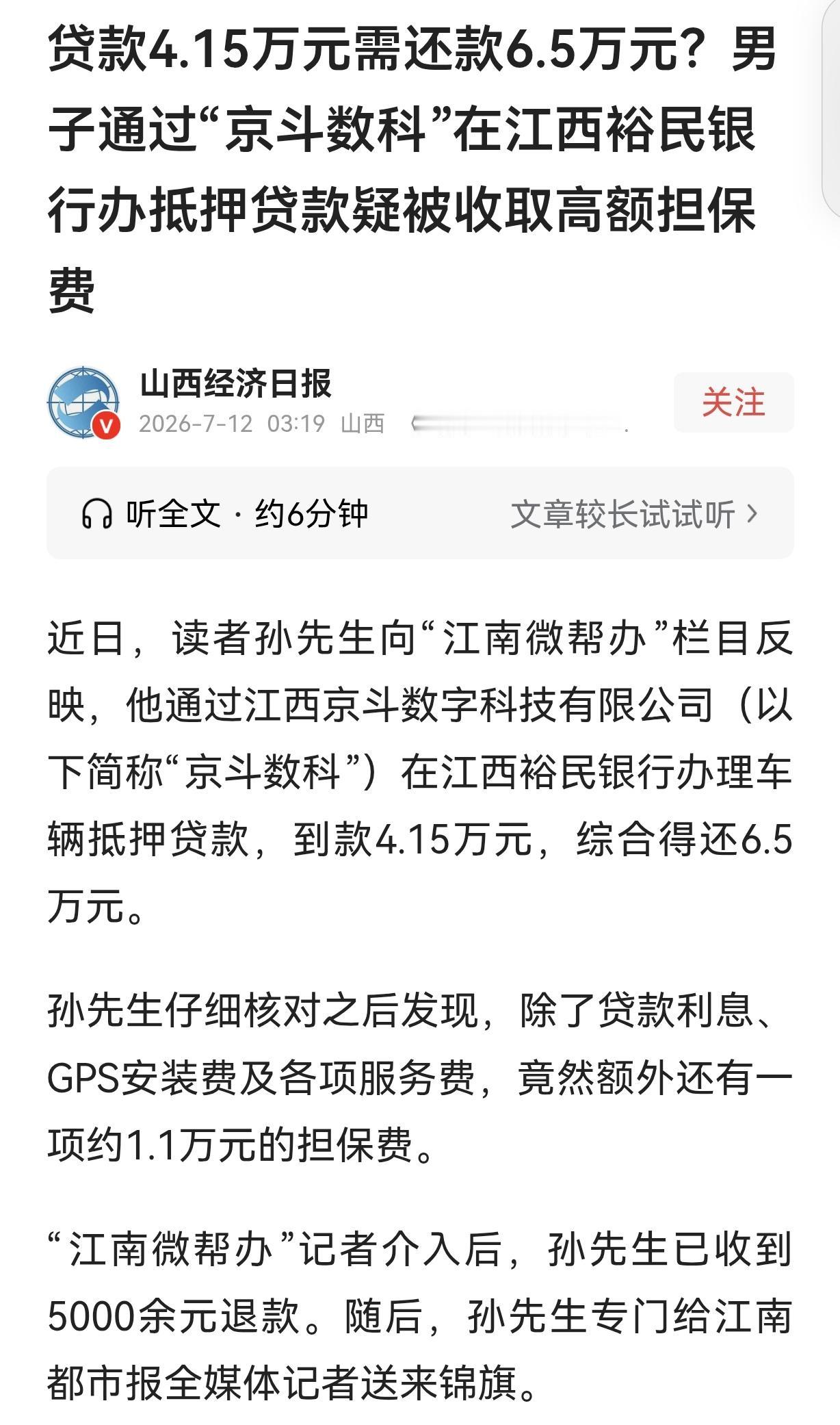

“离大谱!”江西,一男子缺钱,通过某平台跟银行贷款4.15万,一共36期。他突然发现,这笔贷款除4.15万外,还包含银行利息0.65万元、GPS安装费和各项服务费0.7万元,竟还有一笔1.1万元的担保费。他顿时傻眼了,自己就贷了4.15万元,要还6.5万,利息高达2万多,男子怒了,这笔1.1万元的担保费到底是担保什么?谁来担保?凭啥收这笔钱?他签的是电子合同,不是纸质合同,压根不知道有这笔担保费,否则他才不会贷。可某平台和银行来回踢皮球,没人搭理他。

2024年6月,孙先生急着用钱周转,可手里没钱,又求借无门。

再说了,跟亲戚朋友借钱他张不开嘴,而且还欠人情,人情这东西不好还,还不如花点利息贷款周转。

于是,他找了当地的某平台,帮忙对接银行,办车辆抵押贷款,最后批下来的本金是41500元,分36期还。

当时办手续全是走的电子合同,孙先生没拿到纸质版本,想着是正规机构对接的,也没多细看内容就签了字。

直到最近,他翻还款明细才吓了一跳。

他惊讶的发现,除了41500元本金,算下来要还的钱里,银行利息6500元、GPS安装费加各种服务费7000元,居然还有一笔11000元的担保费,杂七杂八加起来总共要还65000元。

这相当于借4万多,额外要掏2万多的费用。

孙先生当场倒吸一口凉气,脑袋都懵了,签合同的时候根本没人提过有这笔担保费。

连收的是什么钱?谁提供的担保?收费依据是什么?他全不知道。

要是早知道有这笔钱,他说什么也不会办这笔贷款。利息要贷款金额的一半了,他脑袋又没进水,才不会当这个冤大头。

孙先生赶紧找那个平台和银行,他要看合同,要知道担保费到底咋回事?自己心里得一清二楚,不能稀里糊涂掏这笔钱。

可两边来回踢皮球,没一个人给他明确答复。

孙先生没办法,就找了媒体。

记者介入后,发现某平台压根没有信贷中介的相关资质。

这个平台矢口否认收了担保费,又把气球踢给银行,让去问银行。

问平台为啥不给孙先生合同?他们又说做不了主,要等一周后负责人回来再说。

费劲周折联系上负责人,对方又把气球踢给银行。

记者又多次联系银行,一问三不知,啥问题都不回答明显心里有鬼。

最终,迫于压力,平台退给孙先生5000多块钱。

无独有偶,贷款被坑的人大有人在。

2023年,西峡县的小方,因买车向银行申请贷款,找了一家无融资担保资质的汽车服务公司,做居间担保。

他签完电子合同后,才发现被悄悄加收了2万多元的隐性服务费。

后来,小方逾期代偿时才知晓这笔费用完全没提前告知,双方多次协商无果闹到法院。

最终,法院依据持牌经营相关规定,认定这份居间合同涉及担保的内容无效,判决该公司返还小方不合理的高额服务费,只支持合法范围内的代偿款项诉求。

这就是利用信息差坑普通消费者,很多人贷款时,觉得对接了银行就稳了。

殊不知中间的中介,早就挖好了坑等着你跳。

你问他要合同他不给,问费用他踢皮球,摆明了就是吃定你没精力跟他耗。

要不是有媒体介入,孙先生这5000多块,大概率是要不回来的。

老话讲“人无信不立,业无信不兴”,做中介的靠信息服务赚钱没问题,但靠藏条款、收暗费这种套路挣钱,早晚得把自己的路子走死。

普通人贷款也真得留个心眼,不管是电子还是纸质合同,但凡要签字的东西逐字看完再签,没弄明白的费用一律问清楚,别稀里糊涂就成了冤大头。

《消费者权益保护法》第8条规定,消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

具体到本案,中介和银行,没向孙先生告知担保费的收取主体、服务内容及收费依据,侵犯了消费者的知情权。

孙先生有权要求退还不合理费用,相关部门也可依法对涉事机构的违规行为,作出处罚。

对此,你怎么看?

案例来源:山西经济日报2026-7-12