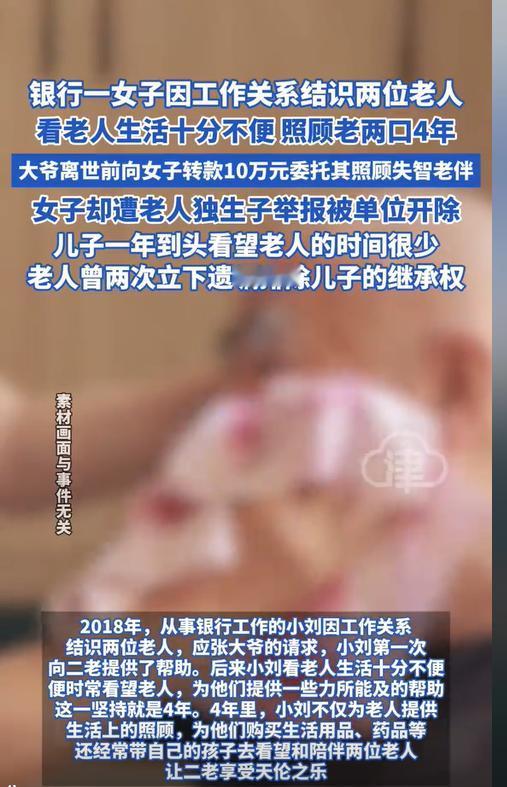

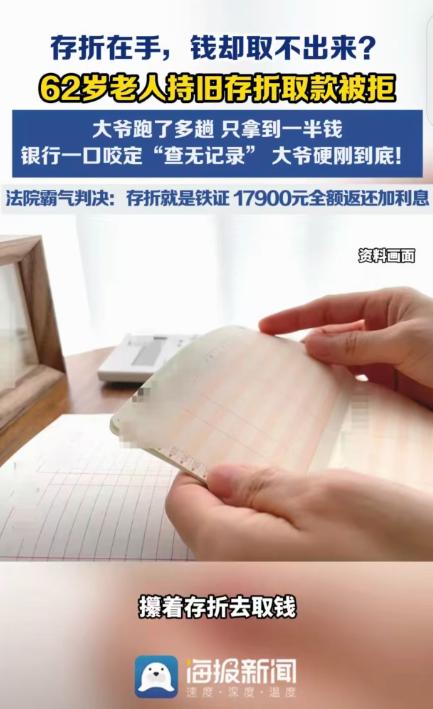

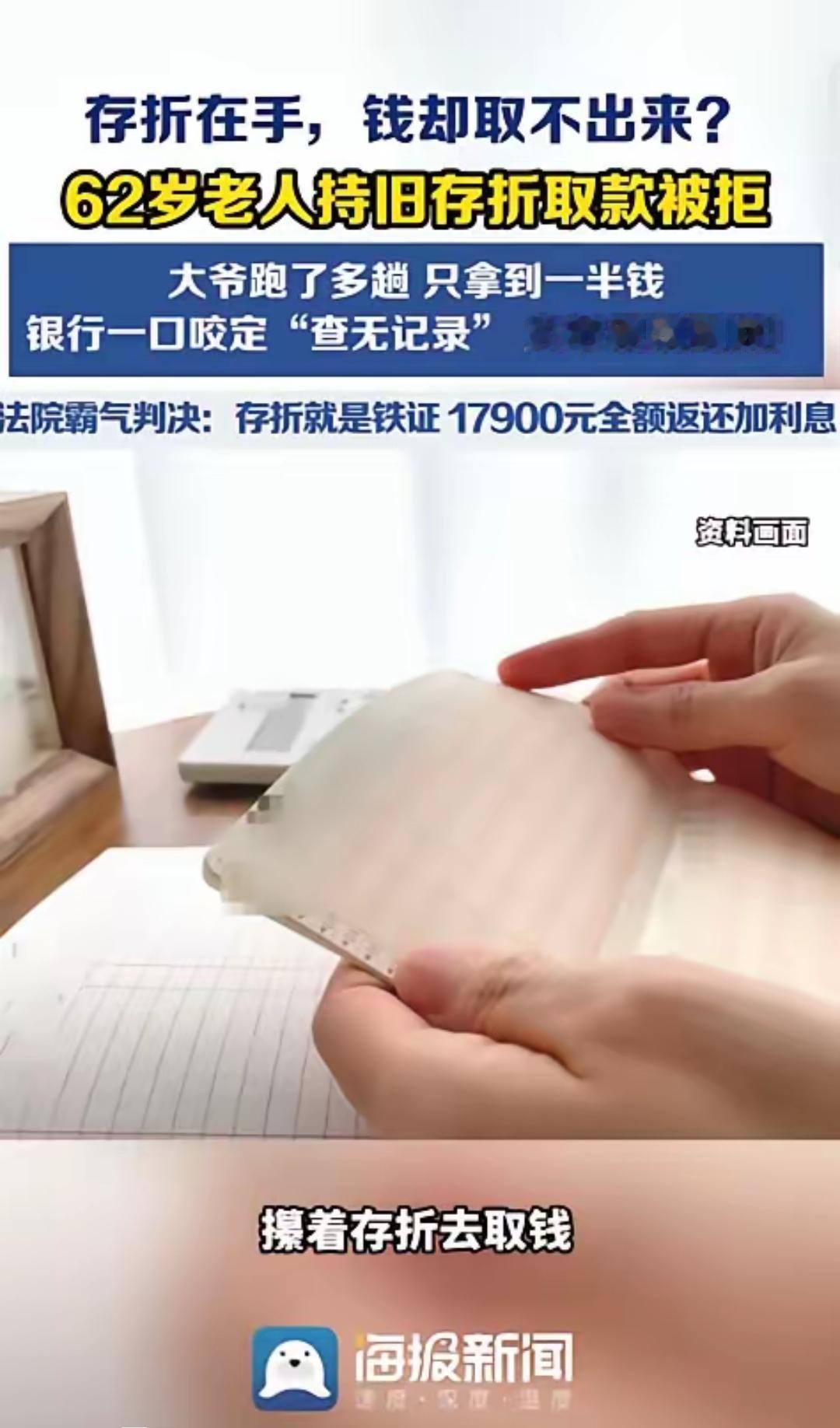

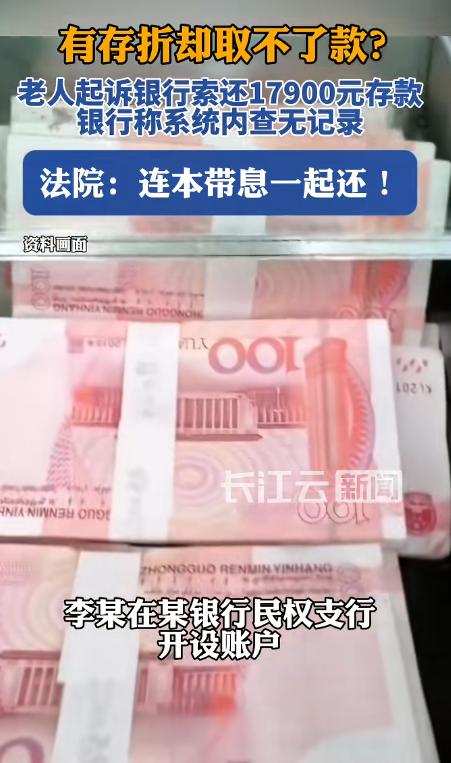

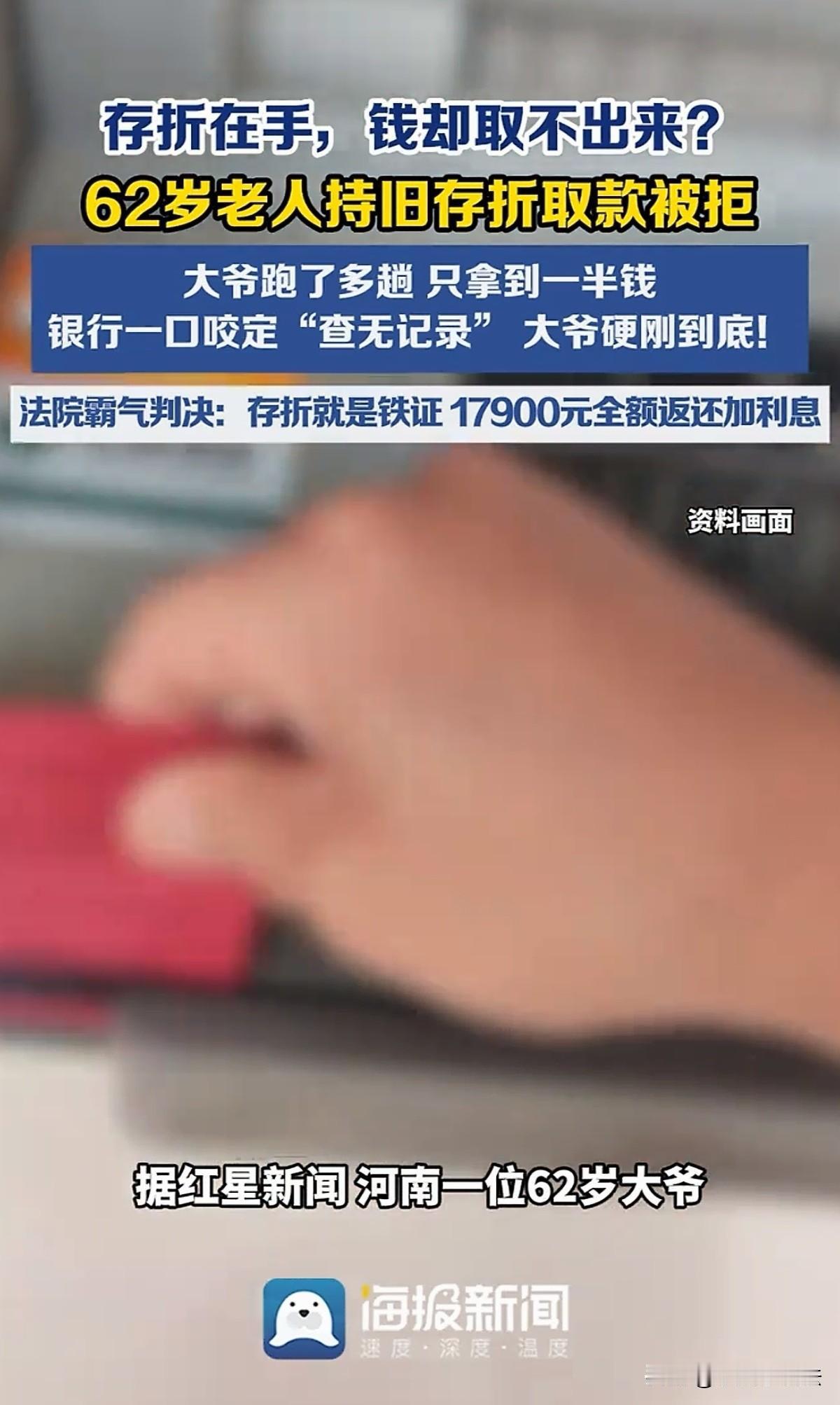

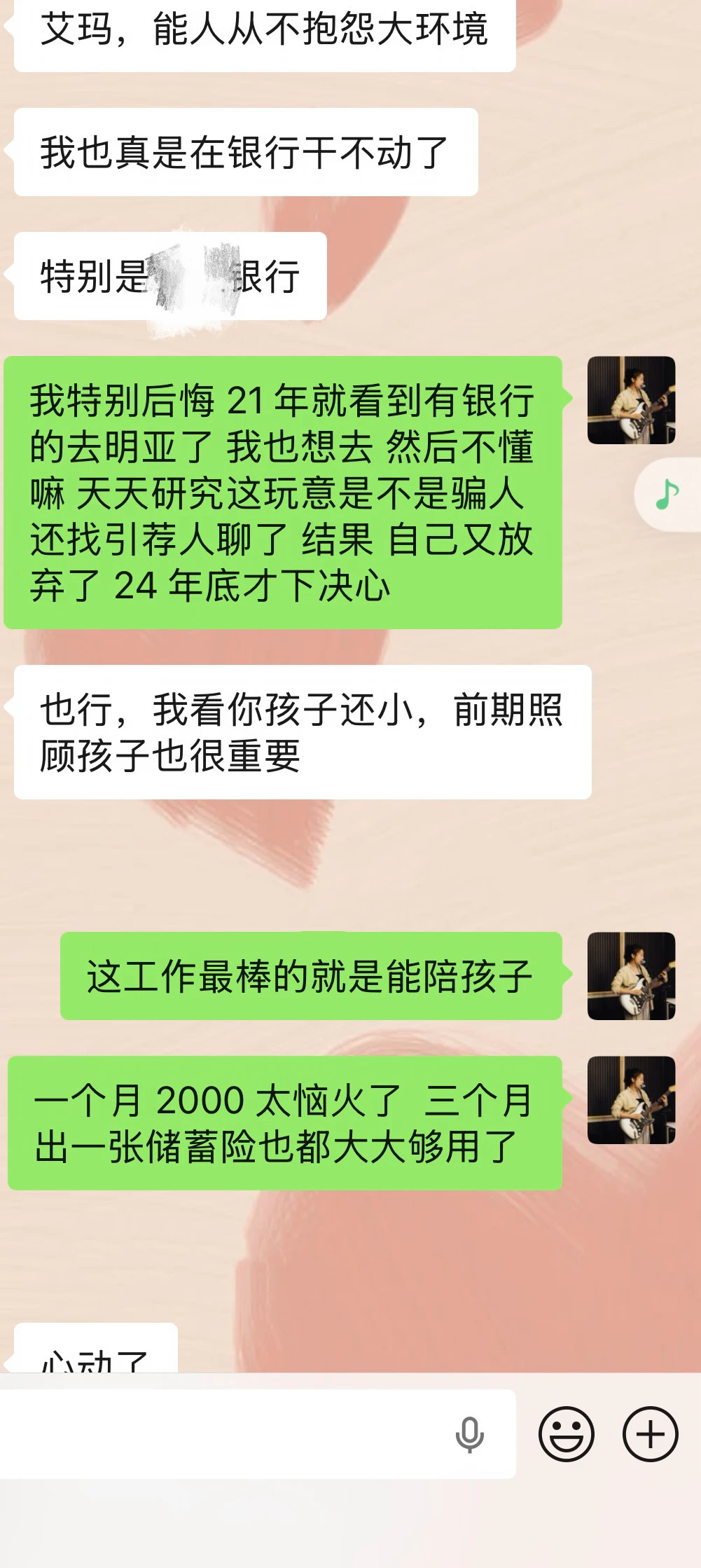

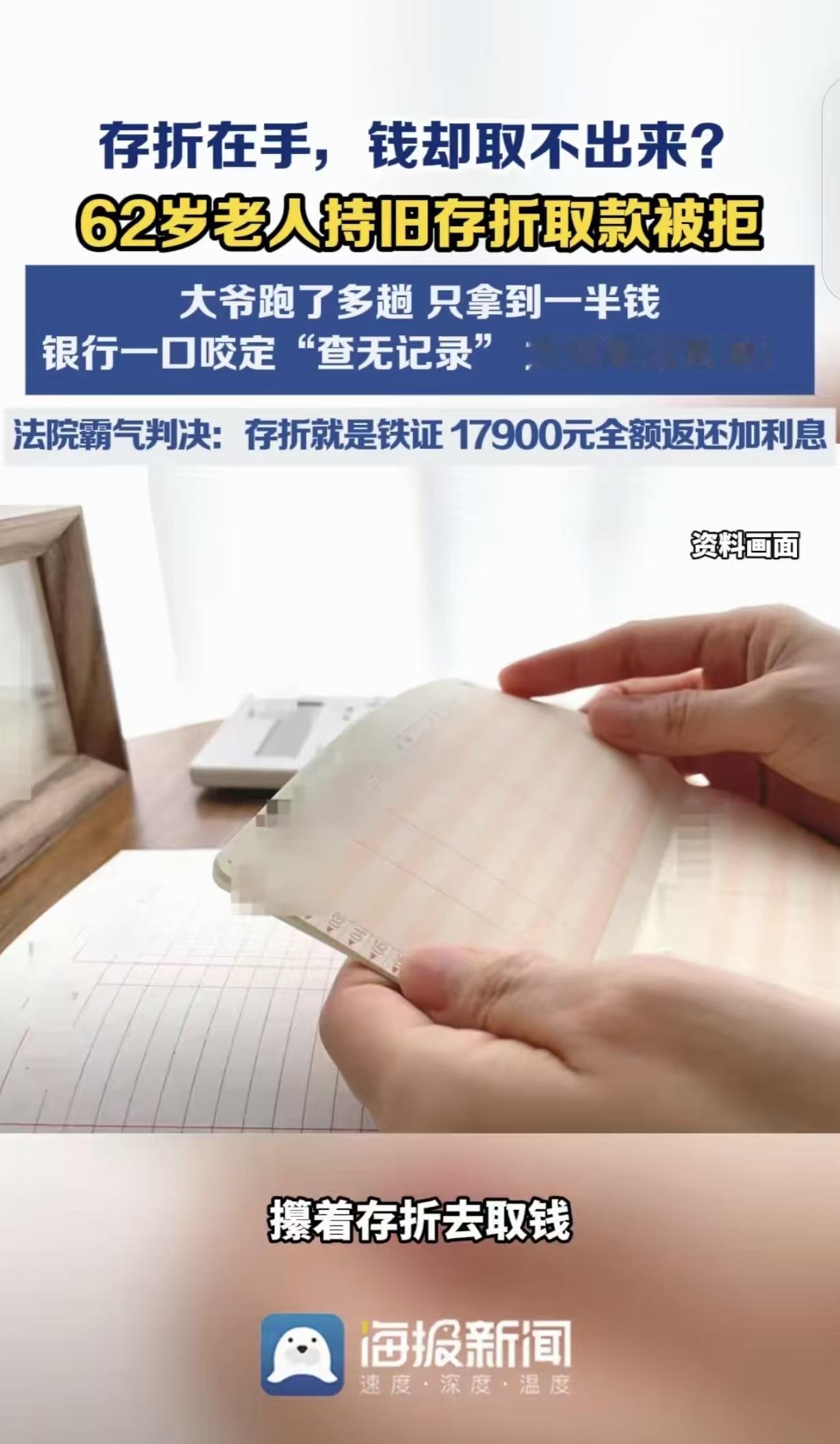

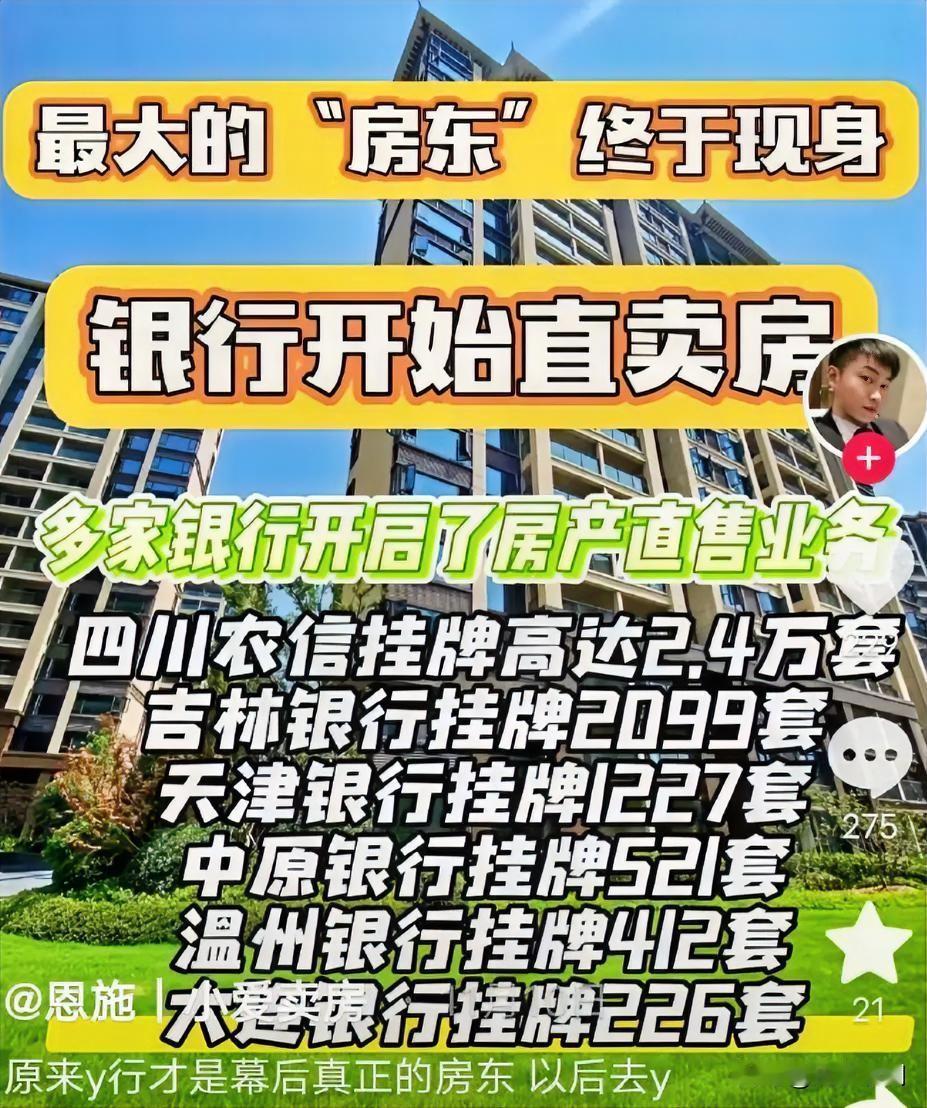

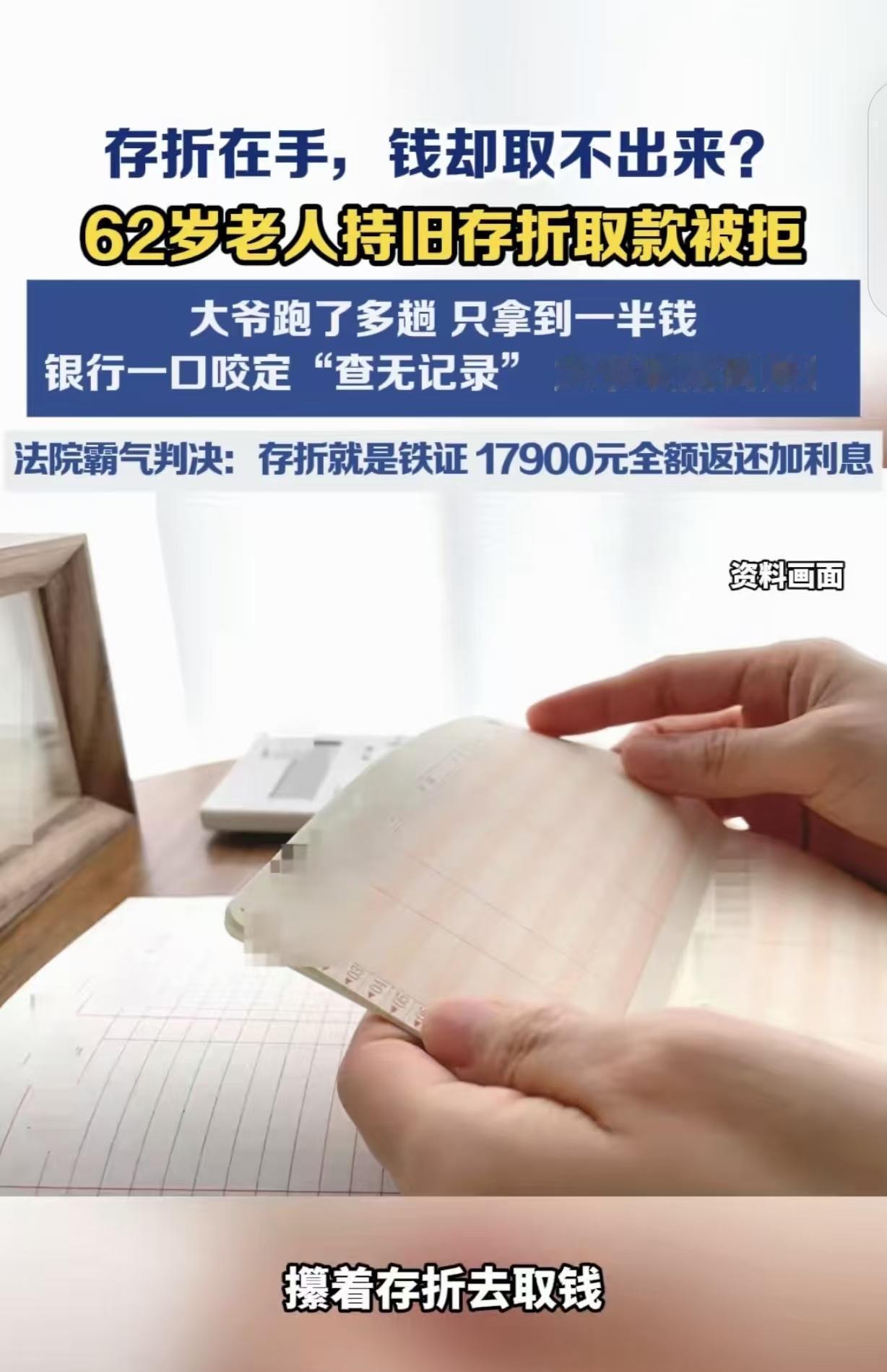

标签: 银行

#36岁内地女子香港银行用假钞被拘捕#【36岁内地女子在香港一家银行用假钞被拘捕

#36岁内地女子香港银行用假钞被拘捕#【36岁内地女子在香港一家银行用假钞被拘捕!警方正调查来源】7月13日,一名内地女子在香港湾仔一家银行内使用5000港元假钞被香港警方拘捕,引发关注。同日,香港警务处公共关系科当值新闻主任回应南都N视频记者称,该名36岁内地女子持港澳通行证赴港,其已涉嫌“行使伪制纸币”。警方正调查这些假钞的来源,案件已交由湾仔警区刑事调查队第四队跟进。据香港警方介绍,7月13日9时50分,警方接获一名银行职员报案称,在湾仔轩尼诗道熙华大厦的汇丰银行分行内,有一名内地女子使用5张1000港元,被怀疑是假钞。警方接报后到场调查,随后拘捕了该名女子。同日,香港警务处公共关系科当值新闻主任就此案回应南都记者称,该名36岁内地女子持港澳通行证赴港。警方接报到场调查后,证实该女子使用的千元钞票为假钞,并将其拘捕。目前该名女子已涉嫌“行使伪制纸币”,警方正调查这些假钞的来源,案件已交由湾仔警区刑事调查队第四队跟进。南都N视频记者陈丹玲

7月13日热点板块及领涨龙头股!1、创新药概念:领涨个股:立方制药(3板)、哈药

7月13日热点板块及领涨龙头股!1、创新药概念:领涨个股:立方制药(3板)、哈药股份(2板)、联环药业(2板)、万邦医药、陇神戎发、上海凯宝、亚虹医药、新天地、九芝堂、灵康药业、亚泰集团点评:逆势活跃,基药扩容,估值修复2、银行板块:领涨个股:苏州银行、宁波银行、渝农商行、厦门银行、建设银行、齐鲁银行、工商银行、无锡银行、中信银行、沪农商行点评:避险配置,红利落地,中长思维3、智能医疗概念:领涨个股:新赣江、四川长虹、益诺思、众生药业、海正药业、康缘药业、金域医学、建发致新点评:业绩修复,估值回升,逢低布局4、石油、天然气概念:领涨个股:九丰能源(2板)、水发燃气、ZG石油、金宏气体、天壕能源、山东墨龙、通源石油、杭氧股份、汉嘉数智、珠海港、新潮能源、新天然气、海油发展、蓝焰控股、华锦股份、ZG海油、ZG石化点评:地缘引起,逆势走强,伺机而动5、中字头股票概念:领涨个股:中信重工(2板)、ZG软件、中远海特、ZG石油、ZG医药、中信银行、ZG石化、ZG海油、中航高科、ZG移动、中煤能源、ZG外运、ZG卫星、ZG电信点评:高息低估,估值修复,左侧思维6、国企改革概念:领涨个股:贵绳股份(3板)、沃顿科技(2板)、华建集团(2板)、联环药业(2板)、中信重工(2板)、陇神戎发、九芝堂、水发燃气、奇精机械、亚泰集团、天目药业、ZG软件、点评:顶层定调,重组提速,蓄势整固7、高股息概念:领涨个股:九芝堂、中远海特、苏州银行、华润江中、渝农商行、陕西煤业、羚锐制药、ZG石油、陕鼓动力、东阿阿胶、ZG神华点评:地缘扰动,避险升温,逆势活跃以上资讯仅供参考,观摩学习,不作为投资建议,祝您股票大涨!您的关注点赞是我坚持更新的最大动力,感谢大家支持!欢迎转发收藏分享,评论区留言,祝您万事如意!

一拉银行,其他核心就倒霉了。

一拉银行,其他核心就倒霉了。

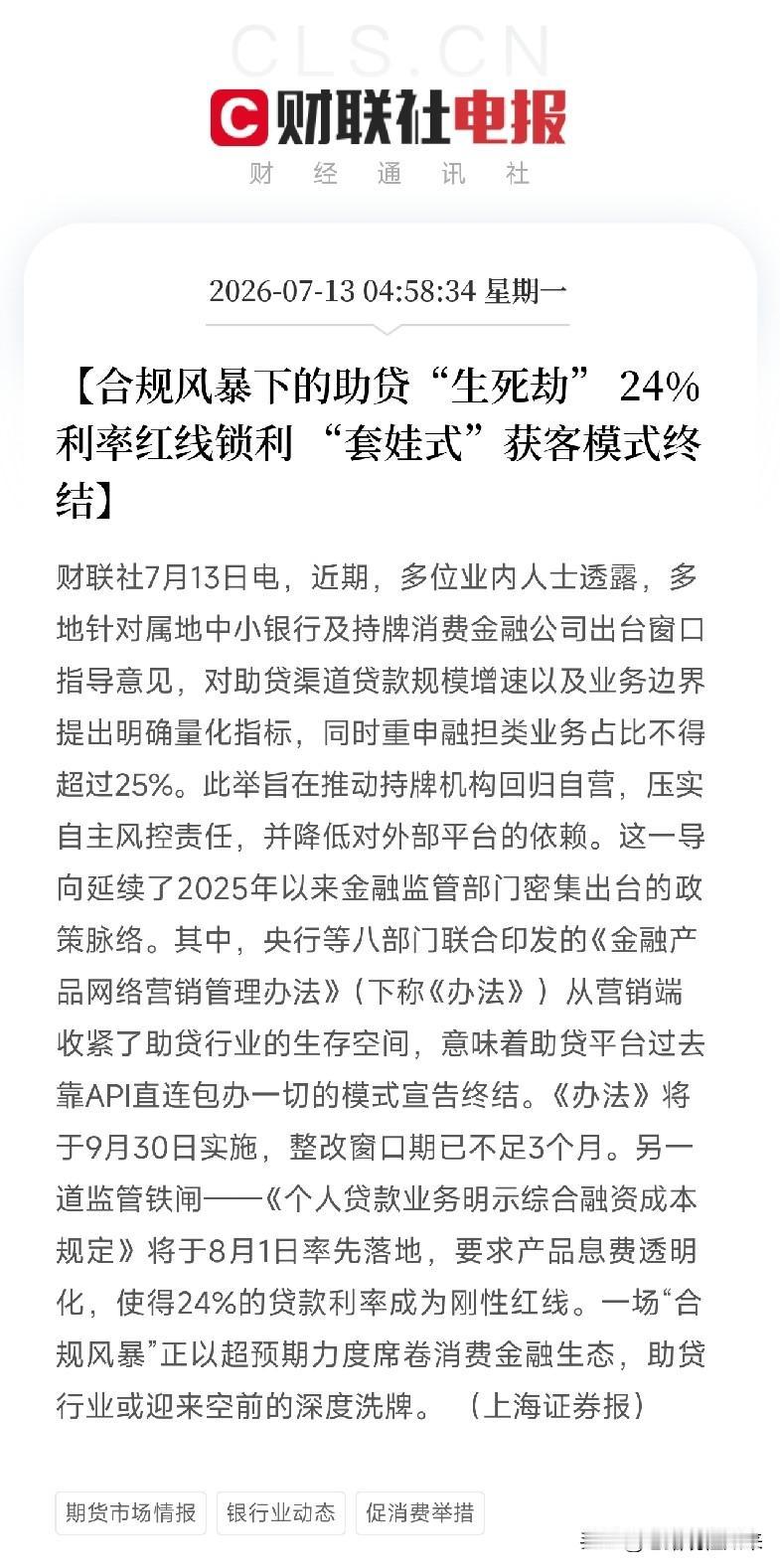

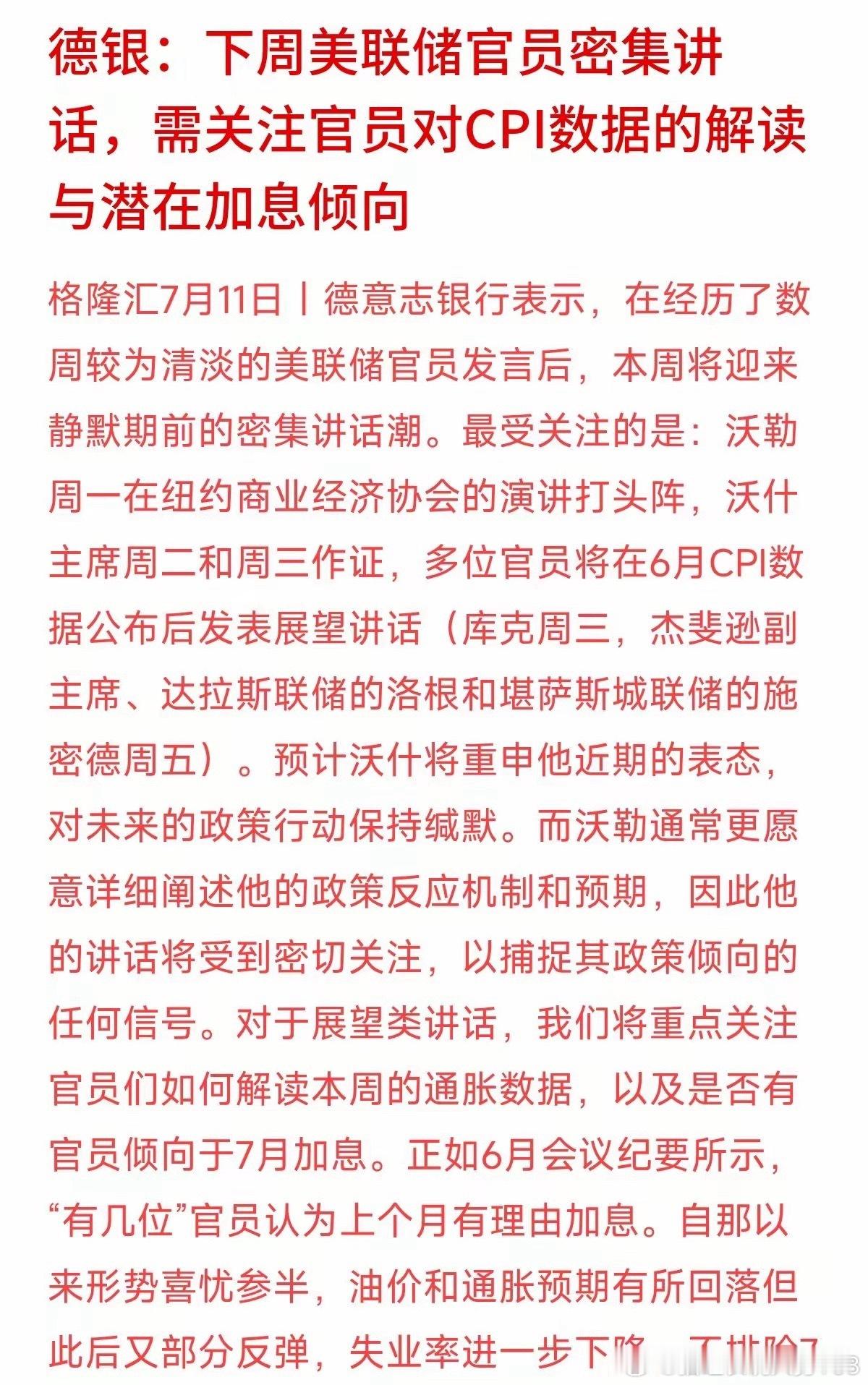

加息警报尚未解除!美联储静默期前密集发声,下周紧盯全球流动性核心风向德意志银行最

加息警报尚未解除!美联储静默期前密集发声,下周紧盯全球流动性核心风向德意志银行最新预警:沉寂数周后,美联储将迎来议息静默期前一轮官员密集讲话窗口,沃勒、库克、杰斐逊等核心票委轮番公开表态,直接左右全球资产定价。本次讲话两大核心观测重点:一是官员如何解读最新CPI通胀数据,二是7月议息会议是否会出现支持加息的分歧票。市场别再默认加息周期已经结束,6月FOMC会议纪要早已透出明显鹰派信号数位官员直言,上月本就具备加息条件。当下两大变量进一步抬升紧缩风险:国际油价持续反弹推升通胀压力,美国失业率同步走低,就业市场韧性超预期,多重因素叠加下,7月议息会议出现加息异议票的概率大幅走高。这意味着全球高利率环境或维持更久,下半年资产配置思路必须调整,切勿高位博弈大宗商品投机行情。看清机构资金的防御布局主线,避开流动性收缩带来的估值压制,中长期持仓规划才能稳得住。

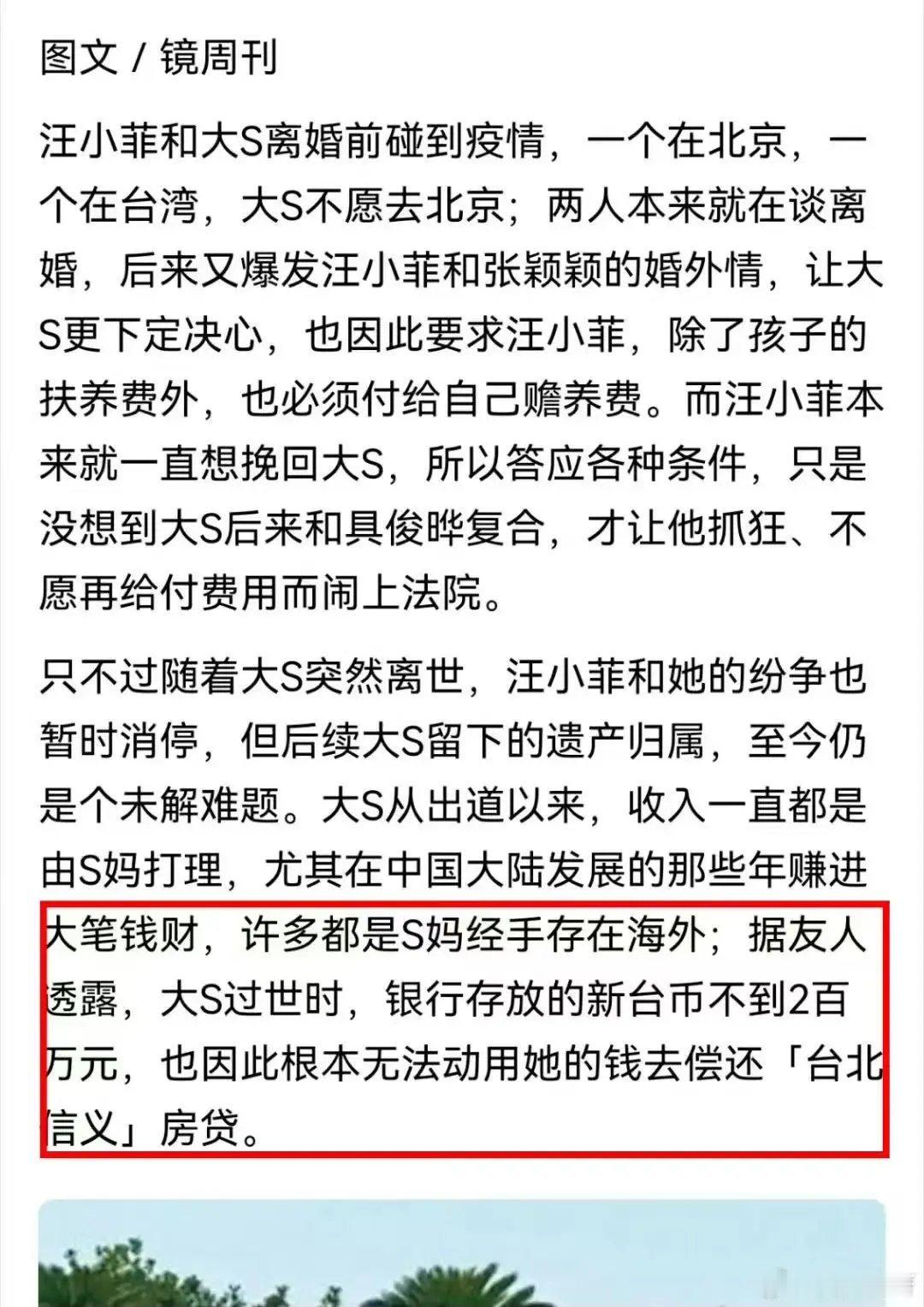

大S银行存款只剩下200万台币,她多年的积蓄去向引发热议

大S银行存款只剩下200万台币,她多年的积蓄去向引发热议

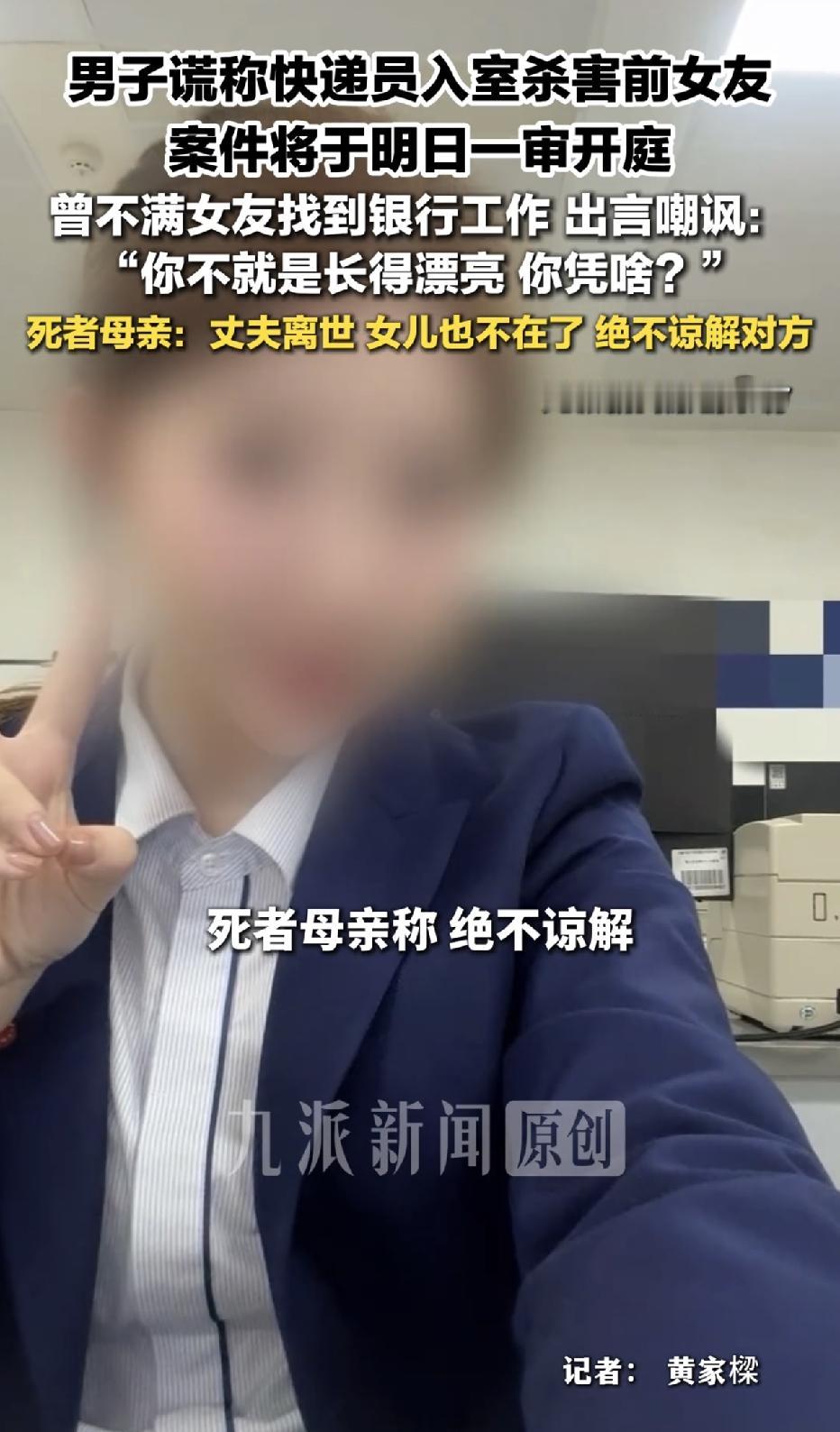

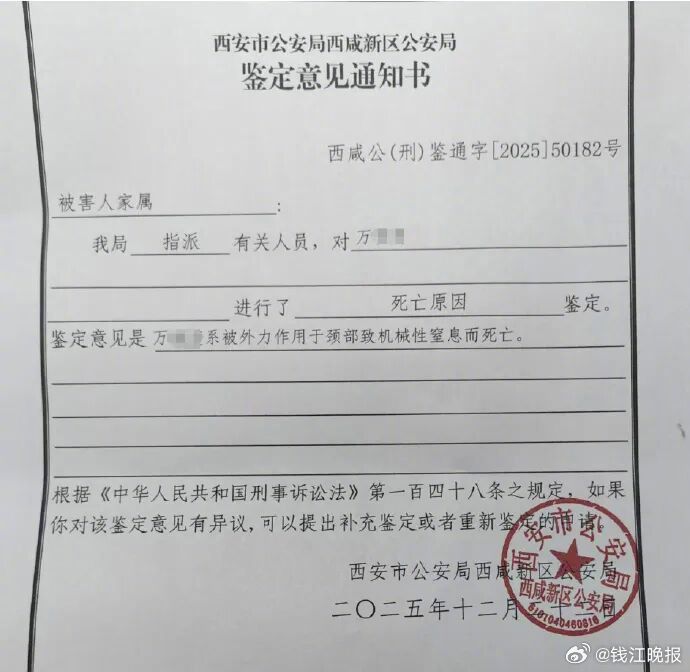

#前男友冒充快递员入室杀害22岁女子#【西安22岁女子被前男友冒充快递员入室杀害

#前男友冒充快递员入室杀害22岁女子#【西安22岁女子被前男友冒充快递员入室杀害,案件13日将开庭;此前该男子不满女子找到银行工作,称“你只不过是长得漂亮,凭啥”】#姑娘被前男友入室杀害案13日开庭#7月11日,备受关注的“西安男子入室杀害案”迎来最新消息,潮新闻记者从被害人万某雯家属处获悉,此案将于7月13日在西安市中级人民法院开庭审理。家属希望案件能有公正判决。2026年6月,有网友在社交平台上不断发文称,陕西西安22岁女子万某雯遭初恋前男友张某洒入室杀害,引发关注。据万某雯家属介绍,万某雯和张某洒曾是高一同班同学,一个学期后万某雯转学。2024年,万某雯和张某洒在同学聚会上重逢,开始了异地恋,二人于2025年4月分手。后张某洒多次纠缠万某雯遭拒,遂预谋对其实施侵害。2025年11月23日,张某洒携带一个大号行李箱及木棍,谎称是快递员,敲门进入万某雯家中,作案致其当场死亡后逃窜,于当晚被警方抓获。经鉴定,被害人系被外力作用于颈部致机械性窒息而死亡。案件资料显示,张某洒自2025年11月12日起便开始跟踪万某雯,并在其住所附近踩点。目前,西安市人民检察院已以故意杀人罪对张某洒提起公诉,认为其故意杀害他人,致一人死亡,后果严重,应以故意杀人罪依法追究刑事责任。(潮新闻记者商泽阳)