股东分析

根据民生银行2023年年报披露的信息,在第四季度华夏人寿减持5500万股,其他股东持股基本不变。股东总数从3季度末的34.9万户下降到年末的34.03万户,小幅下降0.87万户。到了2月底继续下降到32.86万户,2个月下降1.17万户。民生银行的持股人数变化不大,前十大股东里有4家的股权被大部分质押,这部分股权处于实质性非流通状态。

营收分析

根据年报披露,民生银行2023年营收1408.17亿,同比下降1.16%。其中,净利息收入1024.31亿,同比下降4.68%,手续费收入192.36亿,同比下降5.12%。净利润358.23亿,同比正增长1.57%。更多营收的数据如下表1所示:

表1

民生银行的营收情况比2022年好了很多,起码和其他银行看起来相差不大了。比较扎眼的肯定是其他非息收入同比增长29.93%。但是,这一块反而没啥可分析的。因为增量主要来自于公允价值变动损益。这种情况在各家银行的年报中都有所体现,区别仅仅是增长幅度略有差异。2023年银行间市场流动性非常充裕,这就使得债券的价格在去年下半年开始走出非常明显的牛市,银行如果配置了较多的交易性金融资产,那么其他非利息收入就会比较可观。

2022年民生银行营业收入大幅下滑主要是净利息收入下降太多所致,今年的净利息收入表现和行业均值相差不大。我们接下来就来分析一下民生银行的净利息收入。民生银行2023年净息差1.46%,比2022年的1.6%下降了14bps。这一降幅远远小于国有大行和股份行中的招行。

对净息差进行拆分,我们可以看到民生银行的资产收益率从3.91%下降到3.8%,降幅11bps,负债成本从2.4%上升到2.43%,上升了3bps。如果我们把这个数据和招行的数据进行一下对比就能看到差别。招行的资产收益率是从3.89%下降到3.76%,降幅13bps,负债成本从1.61%上升到1.73%,上升了12bps。

我们不难发现,民生银行的净息差降幅较小主要是因为负债成本增长较慢。继续深入探究一下民生银行的负债成本,如下图1所示:

图1

从图1中我们可以看到,占负债大头的存款成本只上涨了2bps。这一幅度远远低于招行和国有大行的水平。具体分析可以发现对公存款的成本上升了4bps,零售存款的成本下降了3bps。民生银行存款成本上涨较慢一个重要的原因就是定期存款占比高。

定期存款占比高的银行第一个好处是能够更好享受存款利率下调的优惠。去年进行了多次存款利率下调,但是活期利率下调的次数和幅度都远远低于定期存款下调的次数和幅度。我印象中去年活期存款下调1次,幅度5bps;而定期存款至少下调了2次,其中一年期以下的累积下调幅度20bps, 五年期累积下调50bps。所以,降息周期内,定期存款越多长期看存款成本改善越大。

定期存款占比高的第二个好处是受存款定期化影响小。由于本身活期存款占比就不多,所以自然也就不会有太多活期存款转存成定期。以民生银行零售存款为例,2022年末活期占比28.32%,2023年末活期占比25.66%,只下降了2.66个百分点。同期,招行的零售存款年末活期占比从63.89%下降到52.35%,下降了11.54个百分点。

资产分析

根据2023年年报,民生银行的总资产76749.65亿,同比增长5.78%,总负债70371.64亿,同比增长5.94%。贷款增速6.16%,存款增速7.45%。贷款增速高于资产增速,存款增速高于负债增速。这说明民生银行正在逐步压缩同业资产和负债。更多的数据参考表2:

表2

不良分析

民生银行2023年年报披露贷款不良余额650.97亿比三季报的680.15亿下降了29.18亿,不良率1.48%比三季报的1.55%下降了7个基点。不良贷款覆盖率149.69%与三季报的149.21%基本持平,拨贷比2.22%比三季报的2.32%下降了10个基点。不良贷款减值准备967.93亿,比三季报的1014.85亿下降了46.92亿。根据以上数据说明民生银行的不良双降主要依靠的是大比例的核销。

2023年民生银行核销及转出488.06亿,当年不良贷款余额下降42.9亿。所以,民生银行的新生成不良下限为488.06-42.9=445.16亿,低于2022年的509.68亿。民生银行的正常贷款迁徙率1.69%,远低于2022年的2.22%和2021年的2.36%。以上数据说明民生银行的报表不良和不良生成确实有所好转。

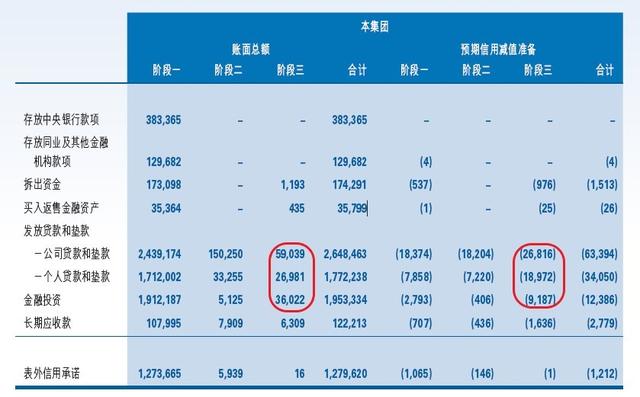

再下一步就是看一下民生银行的不良认定是否严格。我们的依据就是根据金监局发布的商业银行风险资产分类标准《商业银行金融资产风险分类办法》。所有阶段三的资产都应该归为不良,我们看如下图2所示:

图2

从图2中我们可以看到几个重要的槽点:1,民生银行的不良贷款认定及其不严格。公司贷款+个人贷款第三阶段的资产总额=590.39+269.81=860.2亿,而不良贷款认定只有650.97亿,存在209.23亿的认定缺口。如果大家去查一下2022年的数据,贷款阶段三的账面总额之和为791.39亿,不良余额693.87亿,两者之间的差额为97.52亿。由此可见,民生银行对于不良的认定标准在2023年有明显放松,认定缺口扩张了超过111亿。要知道国有大行和招行的不良认定都是严丝合缝按照阶段三资产认定的。如果把这111亿少认定的不良叠加上不良生成,真实的不良生成数据是高于2022年的。

2,阶段三减值准备覆盖率偏低很多。根据图2的信息可以看到阶段三的贷款金额860.2亿,对应阶段三的减值准备是268.16+189.72=457.88亿,所以已违约未减值的资产缺口为402.32亿。2022年,民生银行贷款已违约未减值得资产缺口为376.23亿,即2023年民生银行的贷款抵补能力是在实质性下降。除此之外在金融投资科目下阶段三的资产360.22亿,减值准备只有91.87亿,也存在268.35亿缺口。

资本充足率分析

民生银行核心一级资本充足率9.28%比三季度的9.05%提升了23个基点,比去年的9.17%提升了0.11个百分点。考虑到目前的总资产增速不到6%,民生银行目前的内生增长能力还很弱,股权融资的必要性还是有的。

点评

民生银行的营收和净利润表现看起来还算中规中矩。存款中定期存款占比偏高反而从存款利率下调中获得了更大的收益。存款成本见顶有望带动未来民生银行的负债成本缓慢下降。民生银行最大的问题依然在资产质量上,我看到论坛里不少人用不良双降证明民生银行资产质量转好。我只能说,民生的报表证明银行业确实是一个对投资者要求比较高的行业。通过减少对不良贷款的认定做出来的不良双降有意义吗?贷款这边巨大的未减值缺口,以及金融投资那边深藏不露的不良资产。我是完全不觉得民生银行有显著好转的迹象。

至于有人问民生这种三阶段资产不全额认定的行为是否违规?答案是否定的。《商业银行金融资产风险分类办法》是从2023年下半年才开始实施的,并且规定了新资产新办法,不会对老资产强制要求认定不良。民生银行的报表专家们也是打了个擦边球,利用新规正式实施前把该扔进阶段三的资产都转成阶段三,但是并不是所有阶段三都被认定成不良。这部分进入阶段三但不属于不良的资产就成了办法实施前的老资产,就可以一直拖着拖到2025年12月31日去。