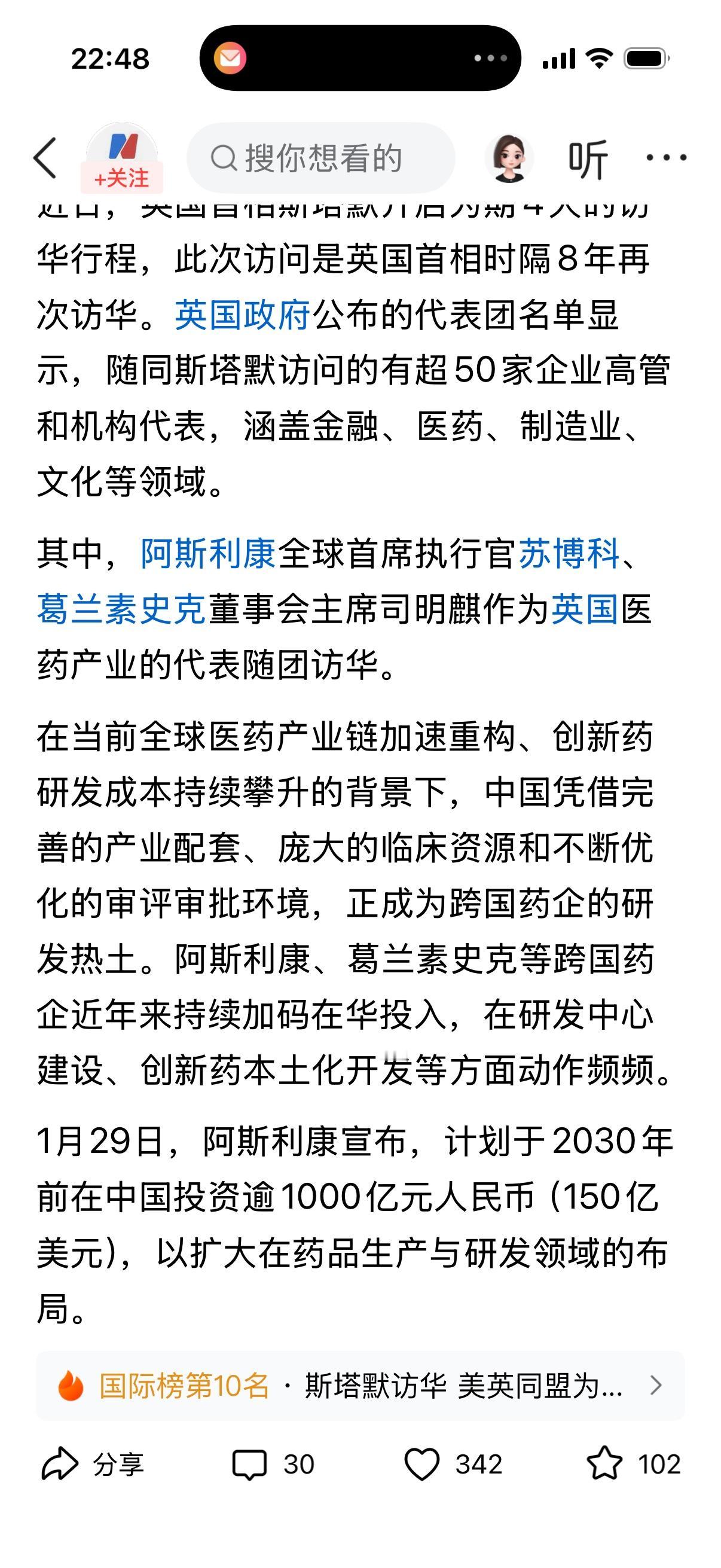

跨国药企阿斯利康全球首席执行官苏博科亦随团来华。1月29日,阿斯利康宣布,计划2030年前在中国投资超1000亿元人民币(150亿美元),以扩大在药品生产与研发领域的布局。

阿斯利康在用180亿建起全球研发中心、单季度狂揽52亿美元在华营收时,另一边是超4万个中成药批文被清零、19个品种遭药典除名。这根本不是什么行业清算,而是外资药企带着资本、标准、渠道的三重围堵,完成的一场精准进场收割,中成药的退场,更像是本土市场被抢占后的被动失守。

2025年全球药企研发投入TOP10里,外资巨头清一色砸下百亿美金,阿斯利康单年研发费就抵得上所有中小中成药企业总和,现在1000亿的长期投资更是釜底抽薪。它们一边并购本土创新药企抄近道,一边用高薪挖走中药研发骨干,让本就缺钱缺技术的中成药企业雪上加霜。

再看渠道垄断,通过赞助学术会议、绑定科室主任、抢占医保目录核心额度,外资药已经把三甲医院的肿瘤科、心血管科变成主战场,中成药想进医院采购名单,要么被压价到无利可图,要么直接被临床数据不达标拒之门外。

最狠的是标准围堵,而这套标准,是外资主导制定的。现在评判药品的核心门槛是“三期临床数据”“不良反应明确标注”,可这套规则本就是为化学药量身定做,完全无视中药辨证施治的特性。

阿斯利康的奥希替尼能靠清晰的肿瘤缩小数据过关,而许多传承千年的中成药,明明临床有效,却因为无法用化学药的标准量化,就被贴上“临床价值模糊”的标签。医保目录、药典修订的核心专家里,外资药企的学术顾问占比逐年攀升,而评判规则由“玩家”参与制定,中成药的退场名单也早被悄悄圈定。

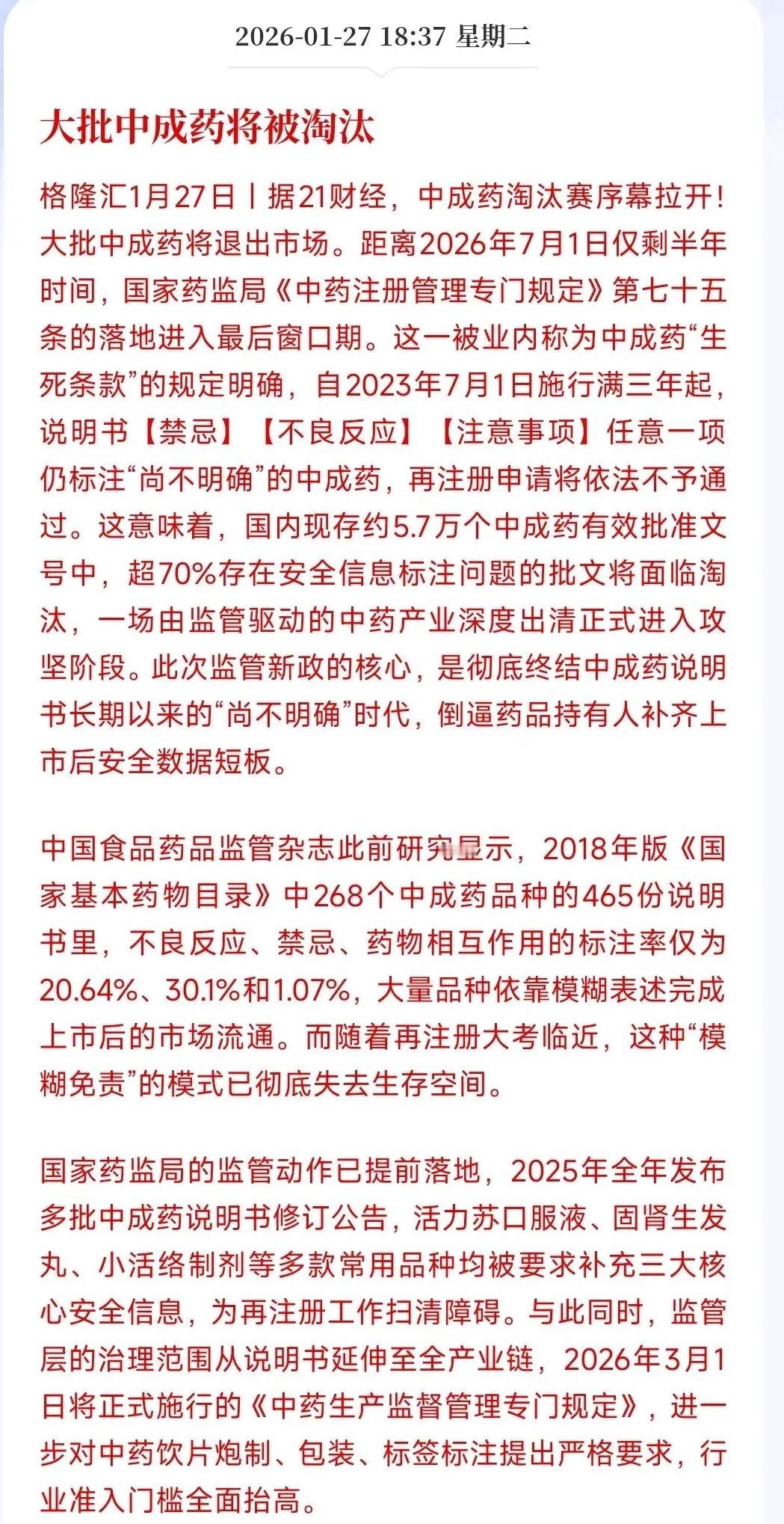

中成药的模糊红利确实该终结,但为何偏偏在阿斯利康们带着1000亿加速进场时,监管标准突然收紧?2020年前,中成药“尚不明确”的说明书安然无恙,可随着外资重磅药密集上市、1000亿投资落地,2026年就成了最后通牒。

这背后,是医保额度向外资药倾斜的现实:2025年医保谈判,外资新药入围率超70%,而中成药仅32%,有限的医保资金被外资药抢占,中成药自然成了清理对象。

中小中成药企业想补做临床数据?单款药成本超2000万,而阿斯利康一年研发投入就有103亿美元、未来还有1000亿持续输血,这种降维打击下,退场成了唯一选择。

不要自欺欺人说“中药不行”,同仁堂的安宫牛黄丸、云南白药的急救药,至今仍是临床刚需。可本土企业的躺平给了外资可乘之机:多年来依赖“老祖宗的配方”躺赚,不搞研发升级,不建现代临床数据体系,等到外资带着1000亿资本、全套标准和成熟渠道杀进来,才发现自己连话语权都没有。

阿斯利康们赚的52亿,不仅是产品的胜利,更是对本土市场规则的掌控。它们用国际标准把中成药排挤出局,再用高价药填补空白,完成从产品进场到1000亿布局锁死产业链的垄断闭环。

这场医药圈的冰火两重天,是本土医药产业的话语权失守。外资进场不是慈善,而是带着镰刀来的:先靠1000亿资本砸死中小玩家,再用标准划定准入门槛,最后垄断渠道收割利润。中成药的黯然退场,不是中药的失败,而是本土企业在资本、标准双重围堵下的被动溃败。

若不想未来的医药市场被外资全盘掌控,光靠清理劣质药远远不够,更要建立符合中药特性的评价标准,扶持本土企业搞研发创新,守住医保、医院这些核心渠道。

否则,阿斯利康们用1000亿把研发中心、生产基地铺满中国,当外资药垄断所有常见病赛道,本土医药产业只会沦为外资收割的“韭菜地”,而我们失去的,不仅是一批中成药,更是本土医药的话语权。

评论列表