2026年2月,当塔斯汀把中国汉堡的门店开到1.1万家,当肯德基在中国市场突破1.2万家门店,当整个消费赛道都在争抢“万店标的”的资本化红利时,曾经的“下沉汉堡之王”华莱士,却悄悄按下了资本市场的终止键。

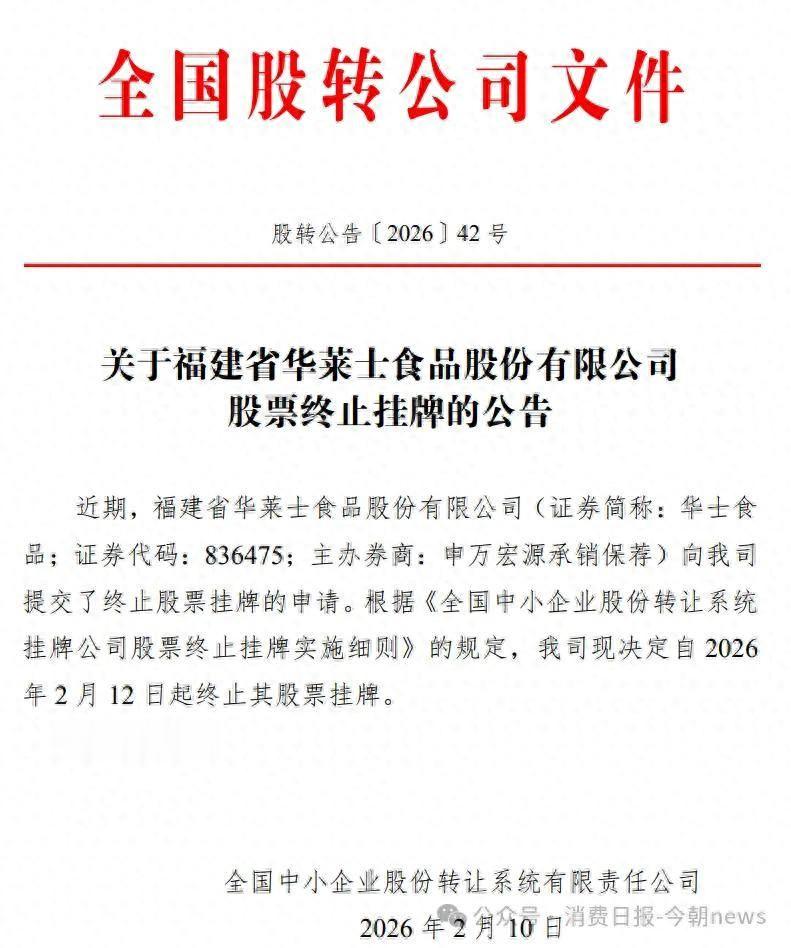

2026年2月,华莱士母公司福建省华莱士食品股份有限公司正式完成新三板终止挂牌,结束了2016年4月挂牌以来、近10年的资本市场历程。“配合公司长期发展战略,提高经营决策效率”,同时反复强调“门店正常运营,退市不影响消费者权益与合作商关系”。

图源/新三板公告

但这份平静公告的背后,是一个用20年时间、靠10元3件套横扫中国所有县城、巅峰时期门店数突破2万家、一度超过肯德基和麦当劳中国门店总和的快餐神话,正在迎来它的至暗时刻。

华莱士用半生狂奔追上了万店时代,却在时代真正到来时,主动放弃了上车的资格,它不是没赶上属于自己的时代,而是当时代伸手拉它时,它早已掏空了所有上车的筹码。

1

摘牌:

万店之王的资本裸泳

所谓的“主动战略退市”,从来都是体面的托词。

撕开官方话术的包装,华莱士的退市,本质是一场持续近十年的资本裸泳,终于到了水落石出的时刻。

华莱士早已是一个没有流动性、没有融资能力、没有估值想象空间的“三无标的”。自2016年挂牌以来,近十年时间里,华士食品仅通过市场完成过一笔1000万元的融资,这笔钱仅够补充流动资金,对门店扩张、供应链升级、品牌建设几乎没有任何实质助力。

摘牌前的华士食品,市值长期徘徊在10亿元以内,日均成交额不足万元,二级市场流动性近乎枯竭。

挂牌十年,不仅没拿到资本市场的门票,反而要每年承担数百万的合规审计、信息披露成本,还要接受监管与投资者的监督,对于早已放弃资本化路径的华氏兄弟而言,摘牌确实是“提高决策效率、降低运营成本”的唯一选择。

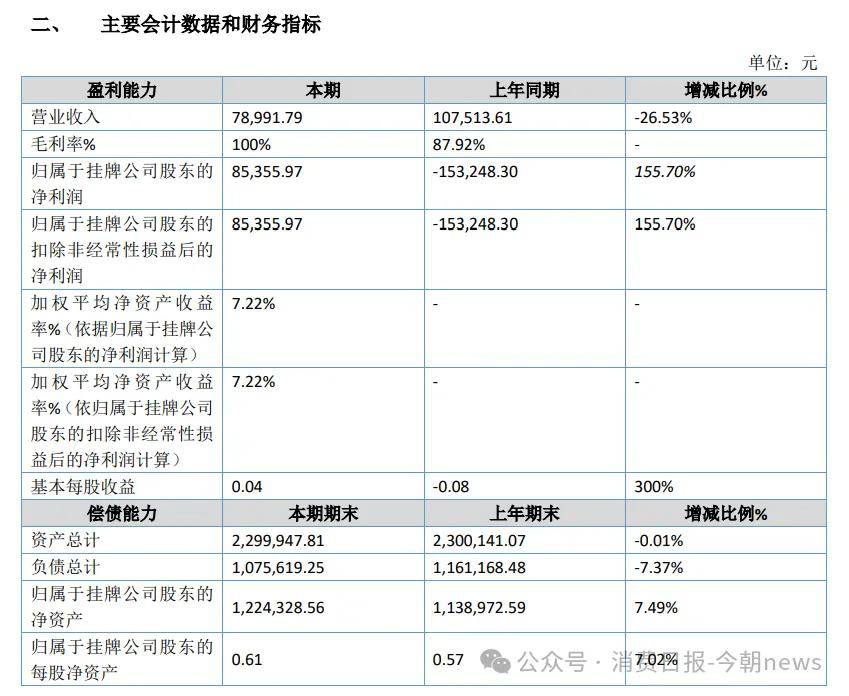

摘牌前披露的2025年半年报,彻底击穿了华莱士“万店规模=增长潜力”的设定,2025年上半年营收46.25亿元,同比下降0.49%,毛利率仅为6.04%,远低于西式快餐行业约20%的平均水平。

图源/公司财报

另外,归母净利润1.21亿元,看似同比增长35.32%,但核心增长来自于财务费用的压缩,而非主营业务的改善。公司资产负债率攀升至73.73%,负债总额高达21.08亿元,较2022年的10.85亿元翻了整整一倍,财务杠杆已经拉到极致。

规模的溃败比业绩下滑来得更快。窄门餐眼数据显示,华莱士的门店数量在2023年6月达到20265家的历史峰值,此后便一路下滑,截至2026年2月摘牌时,全国在营门店仅剩19494家,较峰值净减少771家。

谁也无法否认,华莱士曾经创造过中国快餐行业的商业奇迹。2001年,温州的华怀余、华怀庆兄弟凑了8万元,在福州师范大学门口开出了第一家华莱士门店,初期模仿肯德基的定价和模式,20元左右的套餐生意惨淡。绝境之下,他们靠“特价123”破局:可乐1元、鸡腿2元、汉堡3元,用极致低价精准切入下沉市场空白,从此定下了“平价快餐”的品牌基调。

真正支撑华莱士跑出万店规模的,不是单纯的低价,而是它独创的“门店众筹+员工合伙+直营管理”联营模式,圈内称之为“福建模式”。这套模式的核心逻辑,是打破传统加盟的壁垒,让店长、员工、甚至供应商、房东都能入股门店。

通常情况下,总部持股30%左右,负责供应链、品控和运营标准;店长和员工持股50%,直接绑定个人利益与门店盈利,剩下20%开放给合作方,绑定上下游资源。

这套模式把扩张成本降到了极致:远低于肯德基、麦当劳动辄上百万的单店投入,也不需要总部掏一分钱。

同时,把员工从“打工人”变成了“老板”,极大激发了一线扩张动力。凭借这套模式,华莱士只用了9年就达成了万店目标,而肯德基完成同样的规模用了整整36年。

华莱士在2022年门店突破2万家,2023年站上行业之巅,门店数量超过肯德基、麦当劳、德克士三家在中国市场的门店总和,成为中国门店规模最大的西式快餐品牌,下沉市场县域渗透率超过90%,真正做到了“有县城的地方,就有华莱士”。

但巅峰之后,下坡路来得比所有人想象的都要快。

华莱士的失速,从来不是单一因素的结果,而是整个商业逻辑的全面崩塌。极致性价比的双刃剑,终于刺向了华莱士自己。二十年来,“便宜”是华莱士最核心的标签,但也让它彻底绑定了“低质、不安全”的用户认知。

在社交媒体上,华莱士被网友戏谑地称为“喷射战士”,这个带有调侃意味的标签,背后是频繁爆发的食品安全丑闻。2019年315期间,南昌华莱士门店被媒体暗访曝光鸡翅掉地上直接售卖、全鸡掉污水池后重新油炸。

2025年315节点,多家门店被曝使用过期食材、炸油酸价超标60%,甚至店长直言“全员的健康证都是找中介办的假证”。黑猫投诉平台数据显示,华莱士的食品安全相关投诉超过1万条。

总部的核心收入并非加盟费,而是向门店销售原材料、设备赚取的供应链差价,这意味着总部的核心诉求是门店数量越多、采购规模越大越好;而门店由加盟商自负盈亏,在客单价仅17元、毛利薄如刀片的情况下,加盟商必然会向最危险的环节索要利润,食品安全问题的爆发,从来不是偶然,而是这套模式的必然结果。

随着中国城镇化率见顶,下沉市场的优质点位早已被瓜分完毕,再也没有空白的县城可以让华莱士野蛮生长。

客流下滑、盈利收窄,加盟商赚不到钱,只能选择闭店;而门店数量收缩,又直接削弱了华莱士的供应链集采优势,导致原材料成本上升,进一步挤压了剩余门店的利润空间,最终陷入“扩张、失控、闭店收缩”循环。

2

困局:

从模式创新到自我反噬

华莱士的困局,从来不是简单的“增长放缓”,而是支撑它成功的底层逻辑,已经彻底失效。它用二十年时间搭建的商业体系,正在从内部开始瓦解。挂牌新三板的十年,是华莱士彻底错过资本化的十年。

2016年挂牌时,正是中国消费资本化的黄金风口。

此后,海底捞、九毛九成功登陆港股,蜜雪冰城、古茗、茶百道等新消费品牌纷纷拿到融资,开启了规模化扩张。但华氏兄弟从一开始就对资本化充满抵触,始终牢牢掌握着公司的绝对控股权,不愿意稀释股权换取融资。

当同行们用融资的钱升级供应链、建设自有工厂、搭建数字化体系时,华莱士只能靠自有资金滚动发展,在供应链、数字化、品牌建设上的投入,早已被同行远远甩开。

挂牌十年,它不仅没有拿到资本市场的门票,反而因为挂牌的合规要求,暴露了自己极低的毛利、脆弱的盈利模型,彻底失去了资本市场的想象空间。

当新消费风口过去,资本市场开始关注盈利质量时,华莱士这套“低毛利、高负债、低增长”的模式,早已没有任何吸引力。

比资本迷途更危险的,是竞争对手的降维围剿,已经彻底填平了华莱士赖以生存的护城河。华莱士起家的根本,是“下沉和平价”的错位壁垒,洋快餐看不上下沉市场,本土品牌没有能力做规模化扩张。

但现在,所有玩家都杀入了它的基本盘,它的错位优势已经荡然无存。洋快餐的下沉,用品牌力直接碾压了华莱士的平价优势。

肯德基推出“小镇模式”,专门针对三四线城市开发19.9元的套餐,2025年一口气开了1349家新店,其中270个新城镇实现首次覆盖,目前在全国2700余个城镇设有门店,麦当劳的“1+1随心配”把客单价打到近14元,和华莱士的客单价几乎持平,但凭借强大的品牌力,直接抢走了华莱士的年轻用户。

对于下沉市场的消费者而言,花同样的钱,能吃到肯德基、麦当劳,为什么还要选择华莱士?本土新势力的颠覆,用差异化直接击穿了华莱士的核心基本盘。

塔斯汀的崛起,是对华莱士最致命的打击。同样主打下沉市场,同样走平价路线,塔斯汀用“现烤堡胚和中国馅料”的差异化定位,给了消费者一个全新的选择:同样花15元,能吃到新鲜现烤、有中国特色的汉堡,而不是华莱士冷冻的预制汉堡。

塔斯汀用华莱士最擅长的方式打败了华莱士:它同样采用加盟模式,同样主打极致性价比,但是它的单店模型更健康,品牌调性更符合年轻用户,品控管理更严格。从2022年的2300家门店,到2025年的1.1万家门店,塔斯汀只用了三年时间,就完成了华莱士近十年才做到的规模,抢走了下沉市场的优质点位和核心用户。

跨界玩家的挤压,进一步压缩了华莱士的生存空间。正新鸡排拥有超过2万家门店,同样主打平价炸鸡,和华莱士共享同一批用户。这些万店玩家,用更密集的点位、更强的供应链能力、更低的价格,彻底抢走了下沉市场的流量,华莱士的生存空间被挤压得越来越小。

为了维持门店规模,华莱士一步步放开了加盟门槛,从内部员工到外部合作者,从严格审核到零门槛入驻,甚至部分地区直接免加盟费,只要你愿意开店,总部就给你授权。

门店分散在全国各个县城、乡镇,总部的管理半径根本无法覆盖。华莱士的督导体系,早已形同虚设,华莱士陷入了无法破解的战略死穴:高端化走不通,低价内卷没出路。因为在用户的心智里,华莱士就是“便宜的汉堡”,愿意花30元吃汉堡的用户,根本不会选择华莱士。

3

无牌可打的华莱士,

还有未来吗?

退市,从来不是华莱士困局的终点,而是它神话破灭的开始。

当资本市场的遮羞布被撕开,所有人都看到了一个残酷的真相:华莱士,已经无牌可打了。消费赛道的万店标的,从来不是靠门店数量估值,而是靠增长想象空间。

蜜雪冰城的估值,来自于它的供应链壁垒、海外扩张、咖啡业务的第二增长曲线;霸王茶姬的估值,来自于它的高端化定位、全球化布局、品牌溢价能力。而华莱士,除了“便宜”和“门店多”,再也没有任何能打动资本市场的故事了。

一个没有灵魂的品牌,永远撑不起长期的估值。华莱士的创始人华怀余、华怀庆兄弟,是中国餐饮行业最低调的万店品牌创始人,几乎不在公开场合露面,不接受媒体采访,不参与行业活动,没有任何人格化的品牌表达。

用户对华莱士的认知,只有“便宜”,没有任何情感连接,没有品牌忠诚度,更没有品牌溢价能力。在这个品牌人格化的时代,蜜雪冰城靠“雪王”IP出圈,成为国民级品牌;塔斯汀靠“中国汉堡”的定位,抓住了国潮红利;甚至肯德基、麦当劳,都在不断和年轻人对话,更新品牌形象。

而华莱士,二十年来,品牌形象几乎没有任何变化,始终停留在“便宜的汉堡”,在年轻用户心中,它早已是一个过时的、低端的、不安全的品牌。

为了打破增长困局,华莱士试过无数次第二曲线的探索,但最终全部雷声大雨点小。它在门店里加入了甜品、茶饮业务,试图提升客单价,但始终只是汉堡炸鸡的配套产品,无法形成独立的增长动力。

2025年底,它推出9.9元咖啡包月卡,试图以极致低价的咖啡为门店引流,寄望于消费者“买咖啡顺带购买汉堡”,但这一举措本质上还是延续了低价内卷的老路,无法从根本上扭转品牌颓势。

华莱士2024年在美国洛杉矶开出首店,2026年2月在印尼雅加达开出东南亚首店,试图把国内的联营模式复制到海外,但截至2026年3月,海外门店数不足10家,和蜜雪冰城海外的规模相比,供应链跟不上、本土化不足等一系列问题,出海,根本成不了华莱士的第二增长曲线。

华莱士的故事,是中国下沉市场红利的缩影。它用二十年时间,证明了极致性价比的力量,证明了靠便宜可以开出两万家门店,可以成为行业之王。但它也用退市的结局,证明了一个颠扑不破的商业真理:只靠便宜,永远走不出县城,只靠低价,永远撑不起一个真正的品牌。

时代已经变了,下沉市场的消费者,不再只满足于“吃饱”,而是想要“吃好”;不再只关心价格,而是更关心品质、安全、品牌。当所有玩家都杀入平价赛道,当消费者有了更多更好的选择,华莱士的低价神话,就已经走到了尽头。

华莱士的谢幕,从来都不是突然发生的,而是在二十年前,它选择用“便宜”作为自己唯一的武器时,就已经写好了结局。