最近2年银行的净息差持续下行,其中主要原因是资产收益率下降较多。为了研究不同银行之间资产收益率下降的趋势,我利用中秋节针对国有大行,股份制银行和城商行进行数据整理,今天跟大家分享一下。

首先,我选择的统计目标总共7家:国有大行2家工行和建行,股份制银行2家招行和平安银行,城商行3家宁波银行,江苏银行和成都银行;考察的范围是从2021年到2024年中报。

由于只有招行和平安银行公布逐季净息差的明细数据,所以我的考察标准是以半年的资产收益率为准。另外,银行的标准报表中年报公布的是全年的数据,我们还需要用全年数据和上半年数据相结合计算出下半年的资产收益率。在资产收益率的考察中我们主要看贷款收益率和金融投资收益率。因为,贷款和投资之和占总资产的比例超过80%。剩下的资产里面很多资产的收益率是相对固定的,比如:存放央行,现金等。

贷款收益率

首先我们来看一下贷款收益率的情况,如下图1所示:

图1

从图1中我们可以看出各家银行的贷款收益率从2022年下半年开始基本上呈现一个持续下滑的过程。为什么是2022年下半年?因为2021年年初中央出台地产的三条红线和银行房地产集中度管理,到了2021年底恒大倒下,2022年整个地产产业链风险爆发。

房地产及其相关业务是中国银行业中一块非常大的超额收益资产,另2块是地方隐性债务资产和个人信贷资产。随着房地产产业链的风险爆发,随之而来的是个人信用风险爆发,地方债务风险爆发。所以,从2022年开始整个银行业的信贷资产收益率开始下滑,并且随着风险的逐步扩散从房地产对公贷款,向个人信贷,地方隐形债务资产蔓延。最终,造成银行业贷款收益率的持续下降。

从目前看还没有看到贷款收益率下行趋势出现明确拐点。通常在贷款收益率出现拐点的时候会出现行业内的收益率差距降低,多条贷款利率折线趋向于集中。虽然相比三年前七家目标银行的贷款收益率之差从203bps(平安银行6.2%-工商银行4.17%)收窄到146bps(江苏银行4.98%-工商银行3.52%)。但是,目前看还有进一步收窄的空间,即贷款收益率较高的江苏银行未来贷款收益率下降的幅度可能超越行业均值。

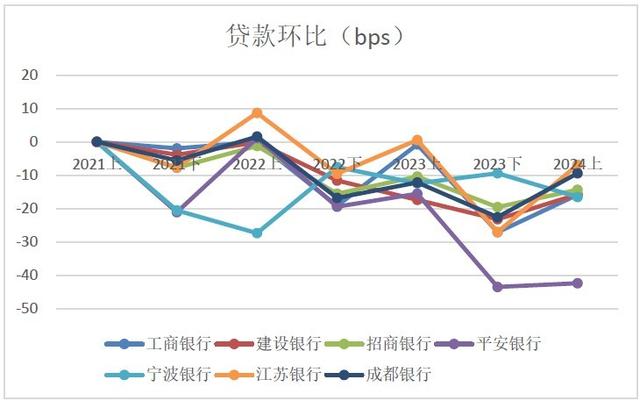

另外,从个体表现看可以关注2家银行的特殊行为:平安银行和江苏银行。这两家银行的曲线都出现了对其他银行的“穿透”情形。平安银行向下穿透宁波和江苏银行,江苏银行向上穿透宁波银行和平安银行。“穿透”意味着其贷款收益率表现出现了超出行业均值的情况。两者的超出方向正好相反:平安银行的贷款收益率下降速度远超同业,江苏银行贷款收益率下降的速度低于行业均值。接下来我们看一下各家银行贷款收益率的环比变化情况,如下图2所示:

图2

图2是各家银行贷款利率环比变化的bps数,我们主要关注那些和采样均值严重偏离的银行。最明显的是平安银行2023年下半年出现的连续2个半年报贷款收益率环比大幅下滑。这体现了平安银行的战略思路从过去的高收益覆盖高风险向中收益覆盖中风险转变。

第二个比较怪的是宁波银行在2021年年报和2022年半年报贷款收益率环比下滑显著下滑。个人猜测是有2个因素:1,宁波银行本身的信贷资产期限较短,对于经济变动比较敏感资产收益率提前下滑,大家可以看到后面宁波银行的资产收益率环比变化反而好于行业均值。2,宁波银行在2021年下半年和2022年上半年进行了大规模的扩表,新纳入的低收益信贷资产拉低了存量信贷的收益率。

最有一个比较怪的是江苏银行,它在多个年份都保持了贷款收益率的环比表现最佳。至于原因由于跟踪江苏银行时间较短,目前我还没有结论,不过有一个怀疑方向就是地方隐形债务资产,但是缺乏证据,所以继续观察吧。我是不太相信在未来银行业还会存在大块的超额收益资产。

我们把各家银行比2021年半年报的贷款收益率累计变化量进行统计得到如下的表1:

表1

从表1我们可以看到从累计变动数据看,3年内同比下滑最多的就是平安银行,贷款收益率下滑141bps,其次是宁波银行94bps。下滑最少的是江苏银行下滑了42bps。其他4家银行的贷款收益率下滑幅度在65-72bps之间。

关于银行资产收益率下滑中贷款收益率的分析就到此为止,明天的下篇中我们将继续分析金融投资资产收益率的变化情况。