超预期的内需变化出现前,震荡和结构性机会的轮动是常态,资源/传统制造业在全球定价权的重估仍然是潜力被低估的方向。去年“9·24行情”以来,两轮市场水位的整体抬升都伴随着融资规模的系统性抬升,合计净增了1.11万亿元,远超去年10月以来公募和私募主观多头产品新发总规模。在这两波行情当中,主要宽基和景气行业都完成了绝大部分涨幅。如果剔除两轮融资的大幅上升阶段,其他时间市场基本是横盘震荡,在震荡期还能实现有效上涨的板块主要是量化驱动的微盘、保险驱动的银行、涨价推动的有色以及管线出海推动的创新药。

主力净流入行业板块前五:PCB板,保险,铜箔/覆铜板,物业管理,休闲食品; 主力净流入概念板块前五:金融科技,数字人民币,RWA,跨境支付,腾讯概念股; 主力净流入个股前十:中超控股、航天电子、中国平安、中国卫通、生益科技、长安汽车、英维克、供销大集、四方精创、景旺电子

当前的市场震荡可能是基本面超预期变化出现前的常态,债市的调整导致股债平衡型策略在当下遭遇一定挑战,对控制持仓波动率可能有更高的要求,也间接影响到股票配置策略。未来人民币的潜在升值压力可能会带来超预期的货币宽松,这可能是超预期变化的来源并打破震荡格局,在此之前,配置上延续资源/传统制造业定价权的重估和企业出海两个方向。

2025年12月的车市,正被“促销热”包围。深蓝汽车一纸购置税兜底政策打响了年末车市的“冲量战”——2025年12月31日前锁单全系车型,若因生产、运输等非客户原因导致2026年开票交付,且在2026年2月14日前提车,消费者可获跨年购置税差额补贴。这一政策直指即将到来的购置税调整,也拉开了车企年终冲刺的大幕。深蓝汽车的动作并非孤例。自今年11月起,随着2026年新能源汽车购置税政策调整的临近,购置税兜底已成为车企锁定订单的核心抓手。选择“自掏腰包”为年内锁单消费者补贴购置税的车企已近20家。

黄金高位震荡,走势仍在震荡区间内。白银逼仓的风险依然存在,但是库存走势上看,出现一定程度缓和。目前贵金属市场依然强势,但是考虑到位置较高,从价值投资的角度看,一方认为降息是防止劳动力市场进一步恶化的必要手段,另一方则担心额外降息可能加剧通胀,而通胀水平仍显著高于美联储2%的目标。整体看目前宏观面仍利多黄金,但是金价所处位置较高,预计震荡为主。

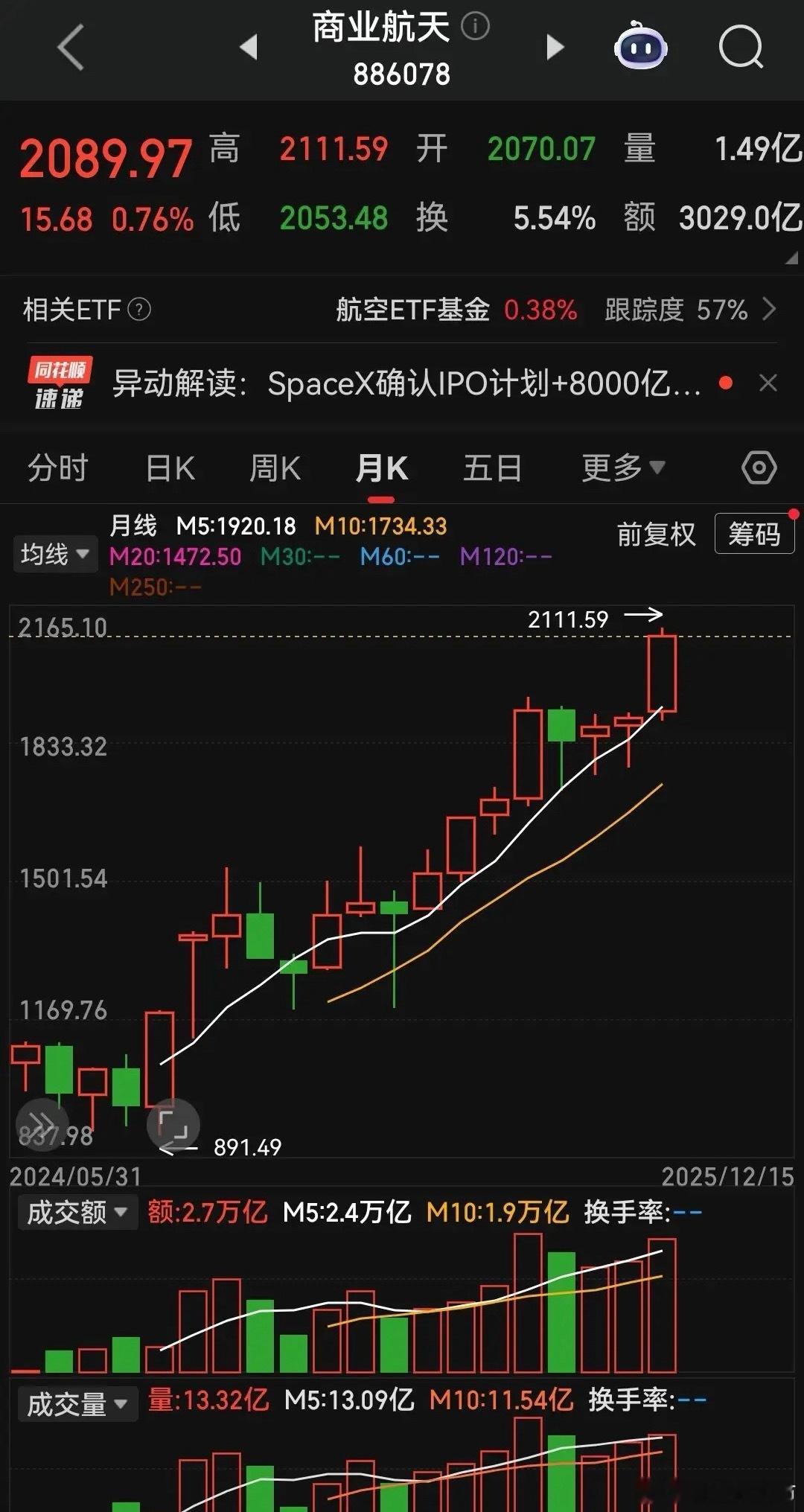

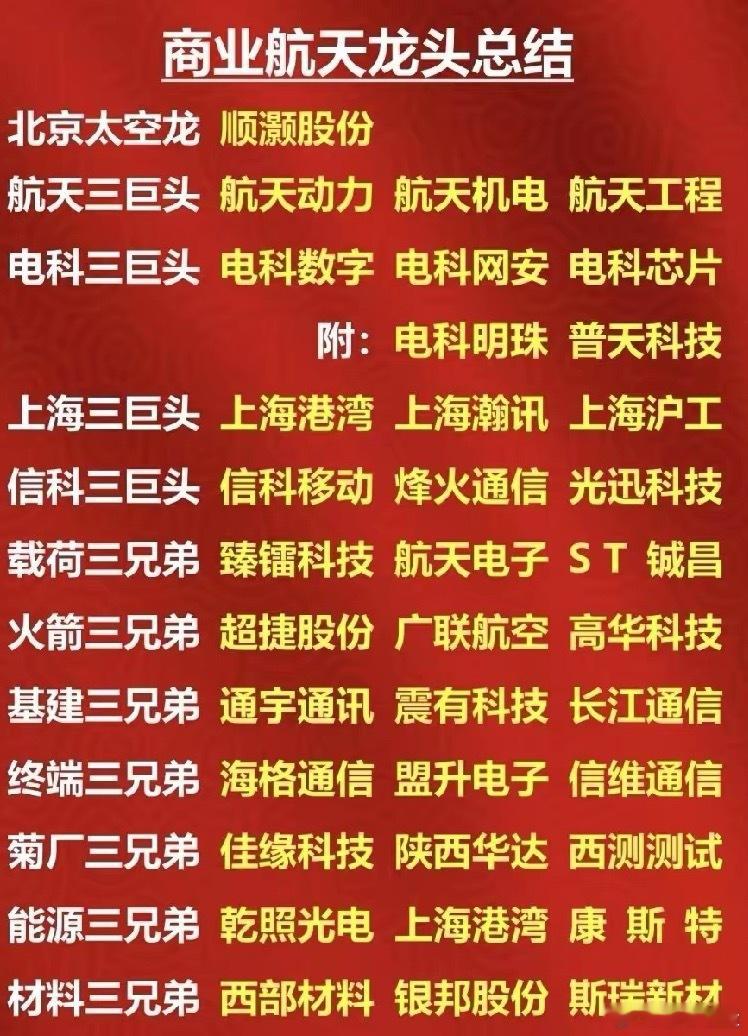

随着一批商业火箭、商业卫星陆续升空,国内商业航天领域迎来“技术突破”和“规模爆发”的双重拐点。在12月3日至4日举行的2025商业航天论坛上,多家商业航天公司展示了火箭发射、星座测控管理、空间在轨服务等产业链上各环节的最新进展。多名业内人士在接受采访时表示,无论是政策、技术还是生态,中国商业航天正迎来前所未有的发展机遇。随着国家重大航天工程向商业力量开放、在轨服务能力加速构建以及地方产业集群初具规模,一个万亿级的市场正蓄势待发。

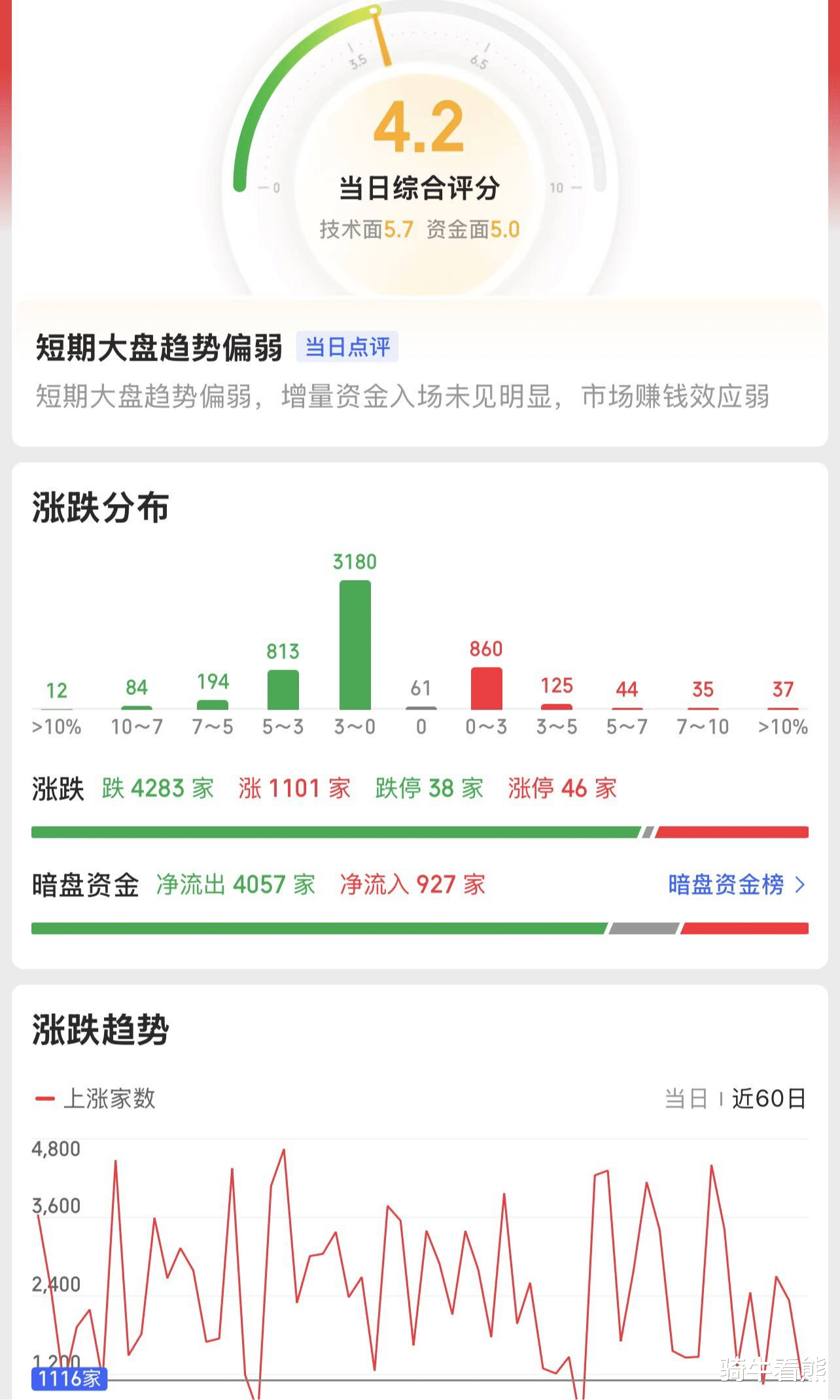

上证指数已经跌到半年线附近,这就意味着今年8月份以来的涨幅全部吐出去了,然而超过60%个股已经跌破年线了,多数个股也离跌破年线不远了,11月14日开始的这波调整力度有点大了!宏观方面,出口端,在中美关税暂缓窗口期以及全球经济温和增长背景下,预计明年我国出口将凭借多元化结构及产品竞争优势而继续保持韧性。投资端,将侧重于结构的调整和质量的提升,保持合理增长态势。

创业板指数始终未能横盘突破年内新高,这里选择向下补缺口是一种极弱行情的表现,高位股开始连续跌停开盘,这也说明游资开始互相踩踏了,大热点尽量要避开,小心为别人做了嫁衣。宏观流动性方面,2026 年,海外流动性将呈现宽松趋势。国内方面,预计货币政策将延续“支持性”立场;同时,海外降息持续推进下,国内降息、降准空间也将进一步打开。理财收益率的持续走低,进一步提升了存款资金流向股票市场的可能性。当前的总量货币政策环境,正逐步引导更多资金参与直接融资市场。