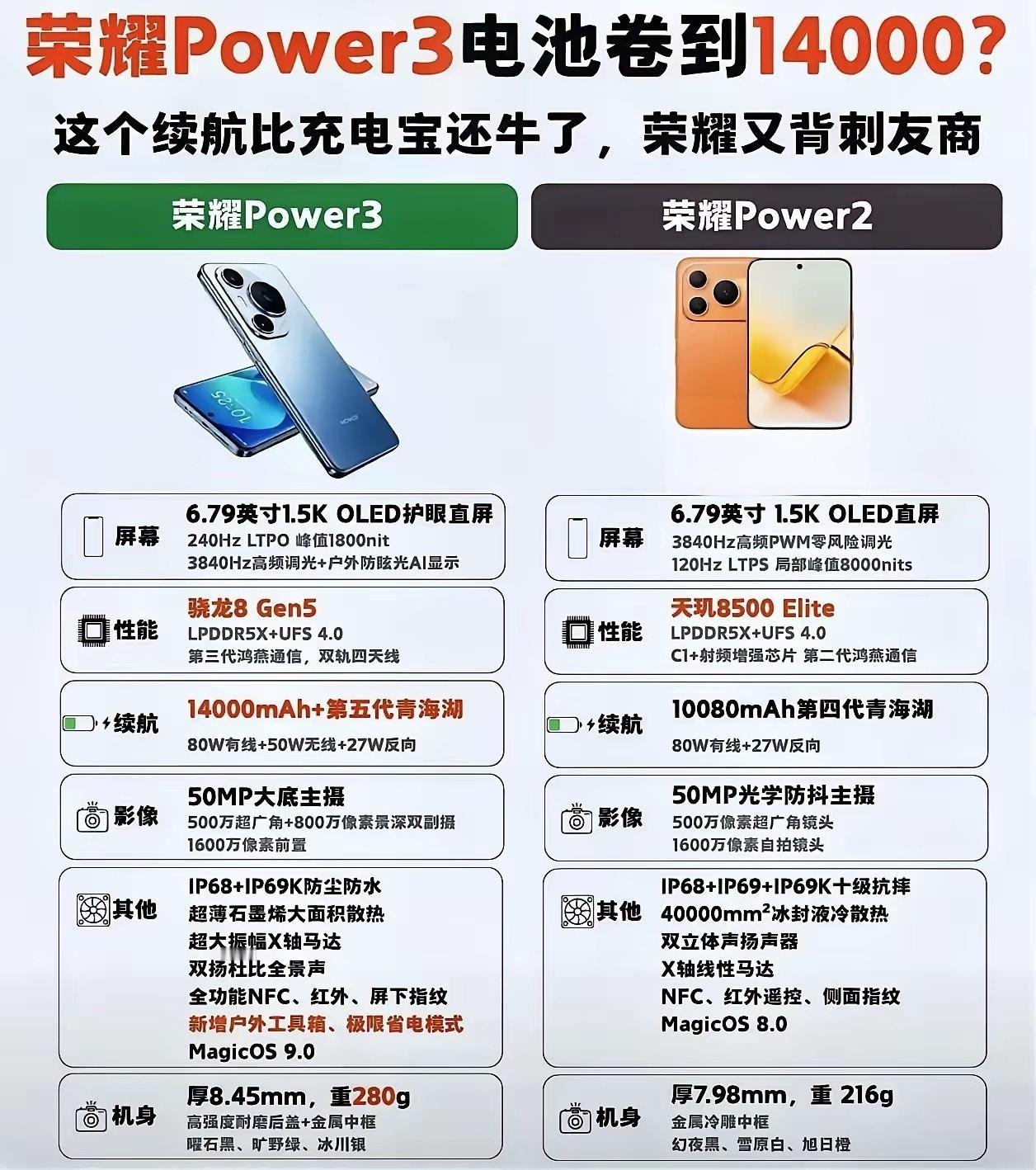

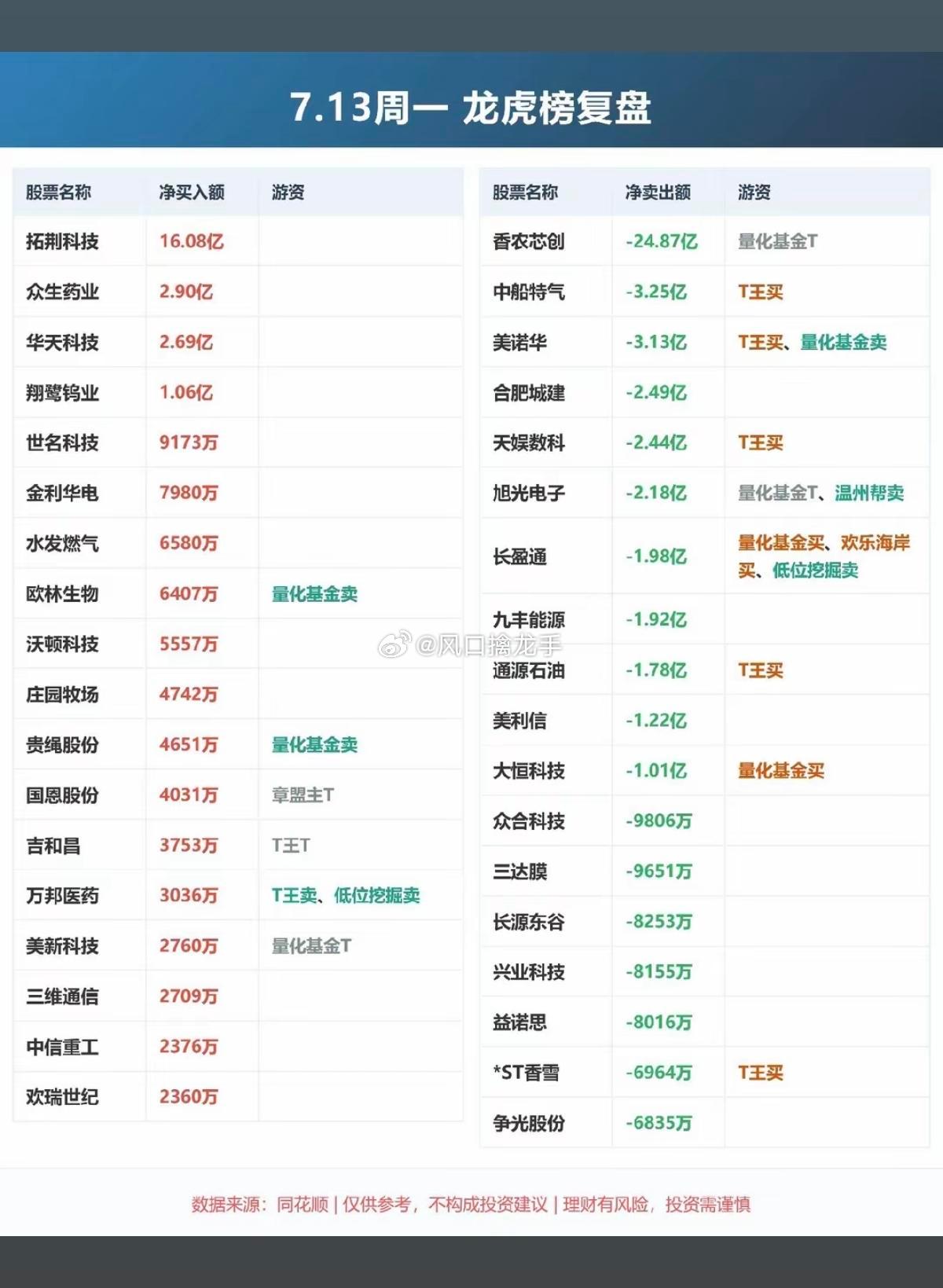

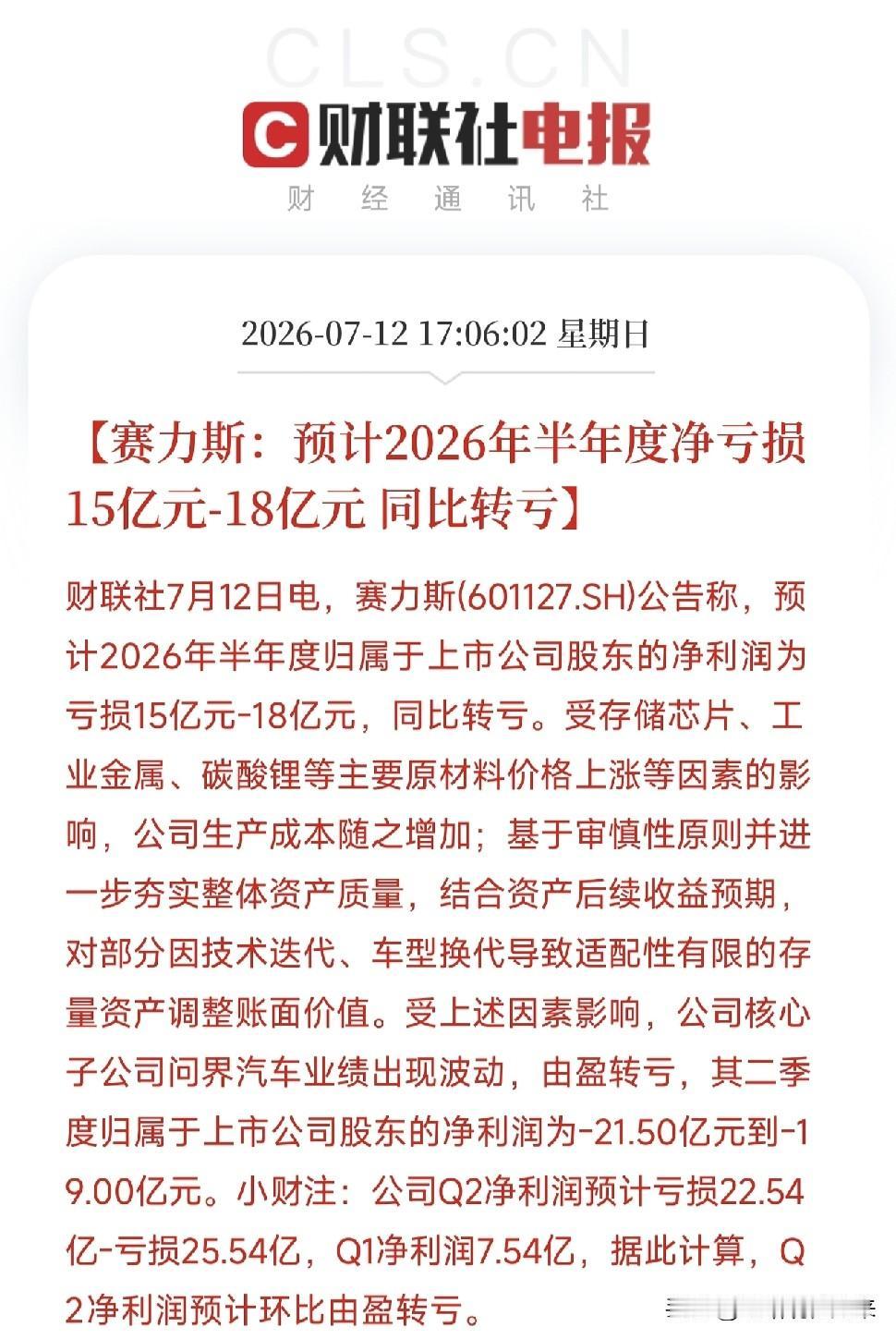

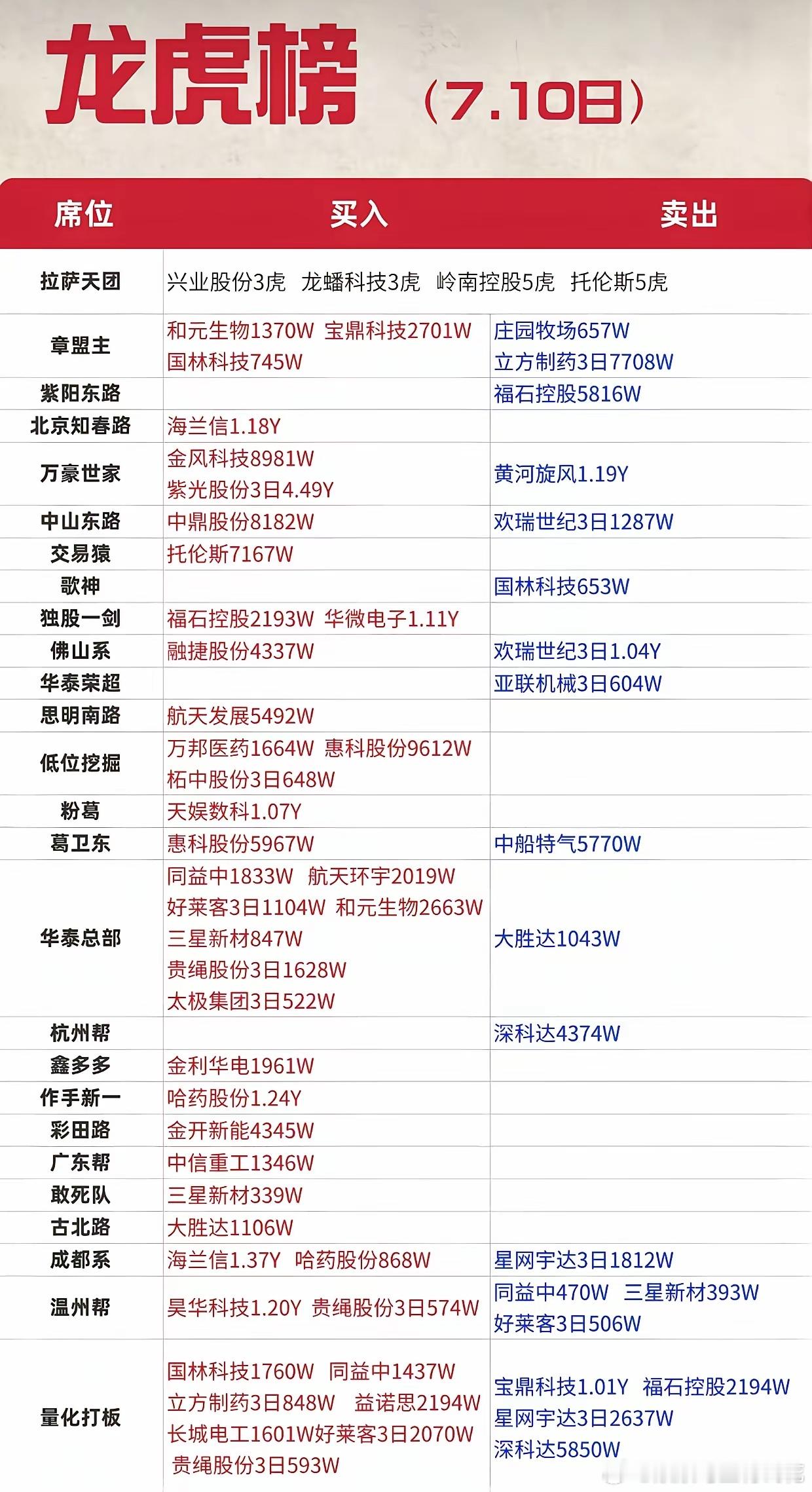

标签: 航天

2026半年报预增TOP20(截止到7月15)1.江波龙(301308):62

2026半年报预增TOP20(截止到7月15)1.江波龙(301308):62204.03%~74393.95%2.航天彩虹(002315):17500.00%~19503.59%3.天齐锂业(002466):3276.35%~4934.91%(新增入榜,排第3)4.电投水电:约7673.00%(口径差异,若按公告口径调整)5.益生股份(002458):4286.61%~4774.01%6.翔鹭钨业(002842):2347.83%~3435.76%7.富祥股份(300497):2487.00%~3204.00%8.北斗星通(002151):2368.27%~3426.09%9.恒逸石化(000703):2326.31%~2546.88%10.香农芯创(300475):2118.00%~2434.00%11.东方材料(603110):1330.00%~1834.00%12.诚志股份(000990):1259.43%~1573.15%13.ST西王(000639):1176.99%~1446.24%14.利通电子(603291):1172.53%~1368.31%15.富春染织(605189):1165.23%~1314.08%16.融捷股份(002192):957.00%~1192.00%17.中矿资源(002738):950.00%~1300.00%18.金安国纪(002636):935.75%~1063.45%19.佰维存储(688525):920.00%~1050.00%20.三维通信(002115):810.00%~1000%⚠️以上仅为公开业绩预告整理,不构成投资建议,股市有风险,投资需谨慎

马兴瑞被双开窝工走出的航天系高官没有顶住诱惑,可惜了

马兴瑞被双开窝工走出的航天系高官没有顶住诱惑,可惜了

未来10年最有发展前景的十大行业①人工智能(AI)与智能体②先进半导体与集成电路

未来10年最有发展前景的十大行业①人工智能(AI)与智能体②先进半导体与集成电路③新能源与新型储能④低空经济⑤人形机器人与具身智能⑥生物医药与创新药⑦商业航天与卫星互联网⑧银发经济与智慧养老⑨6G与新一代通信⑩智能制造与工业互联网随着AI的普及,很多人质疑Al是工具还是伙伴?它对人类是“取代”还是“帮助”?近期,由今日头条出品,中国移动冠名的深度访谈节目《探寻人工智能2026》,让我们对AI有了全新的认知。节目中,资深媒体人杨澜与一众嘉宾一致认定:AI是人类创造的智能工具,是可以并肩同行的伙伴,它不会取代人类,只会更好地帮助人类成长,激发创新,重新定义人类自己。AI擅长处理重复繁琐的工作,能帮我们节省时间、提高效率,还能倾听陪伴、解答疑问。但是它没有真正的情感、独立的思想,更缺乏创造力与同理心,而这些都是人类独有的优势。合理善用AI、坚持独立思考,平衡工具效率与人类独有创造力,才是迎接人工智能时代的正确方式。探寻人工智能,人与AI全新序章

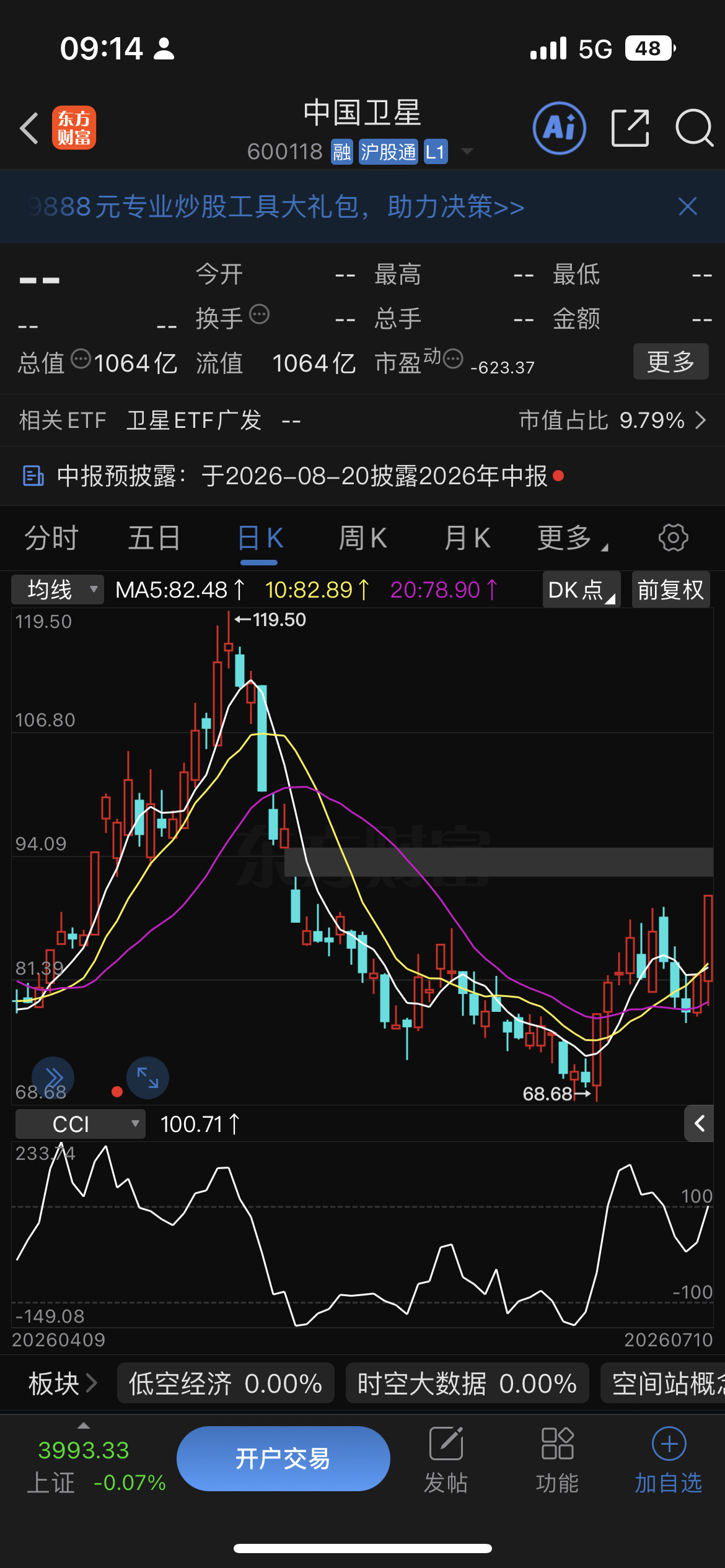

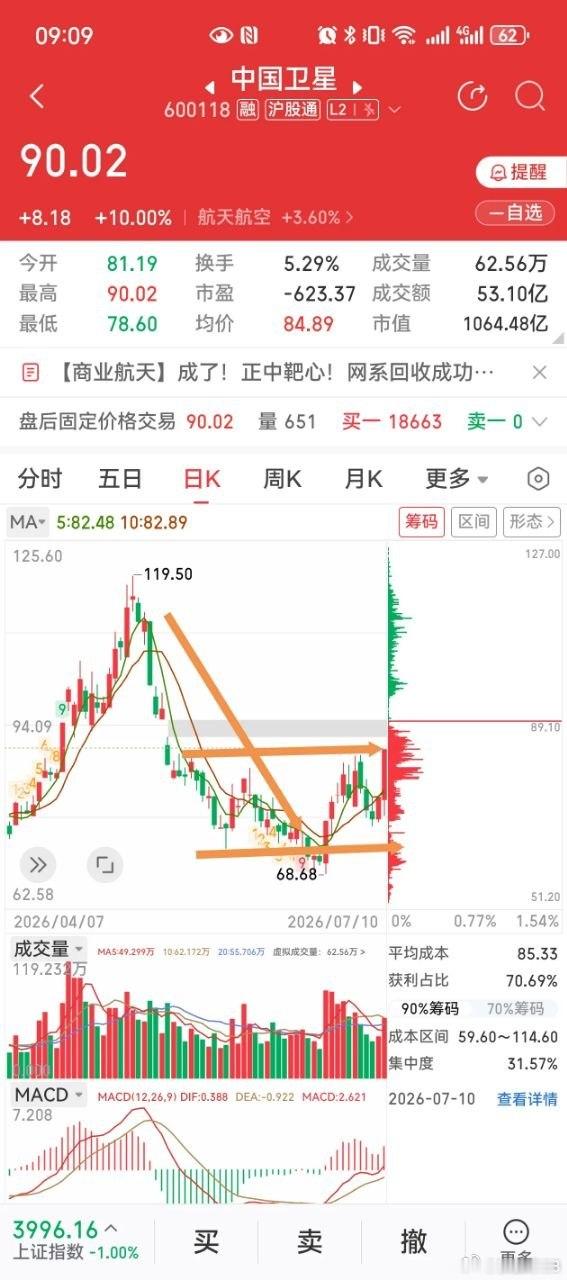

双重利好共振!商业航天迎来业绩分水岭,卫星龙头正式扭亏超市场预期周末商业航

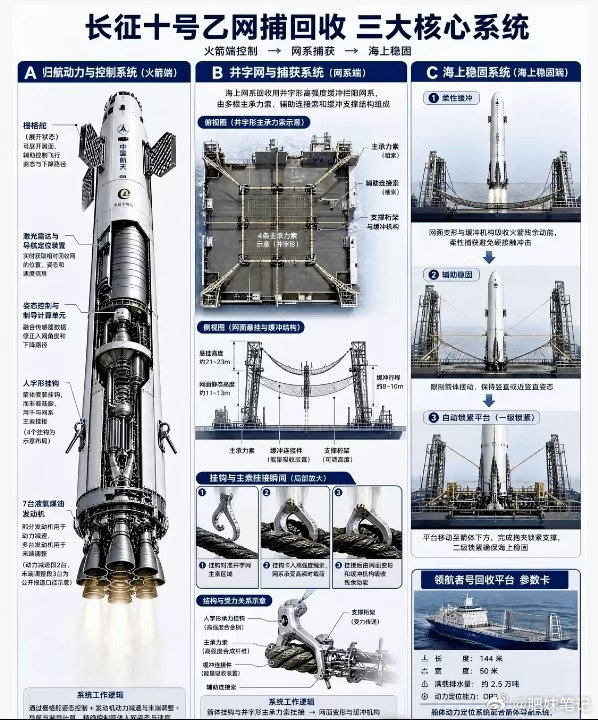

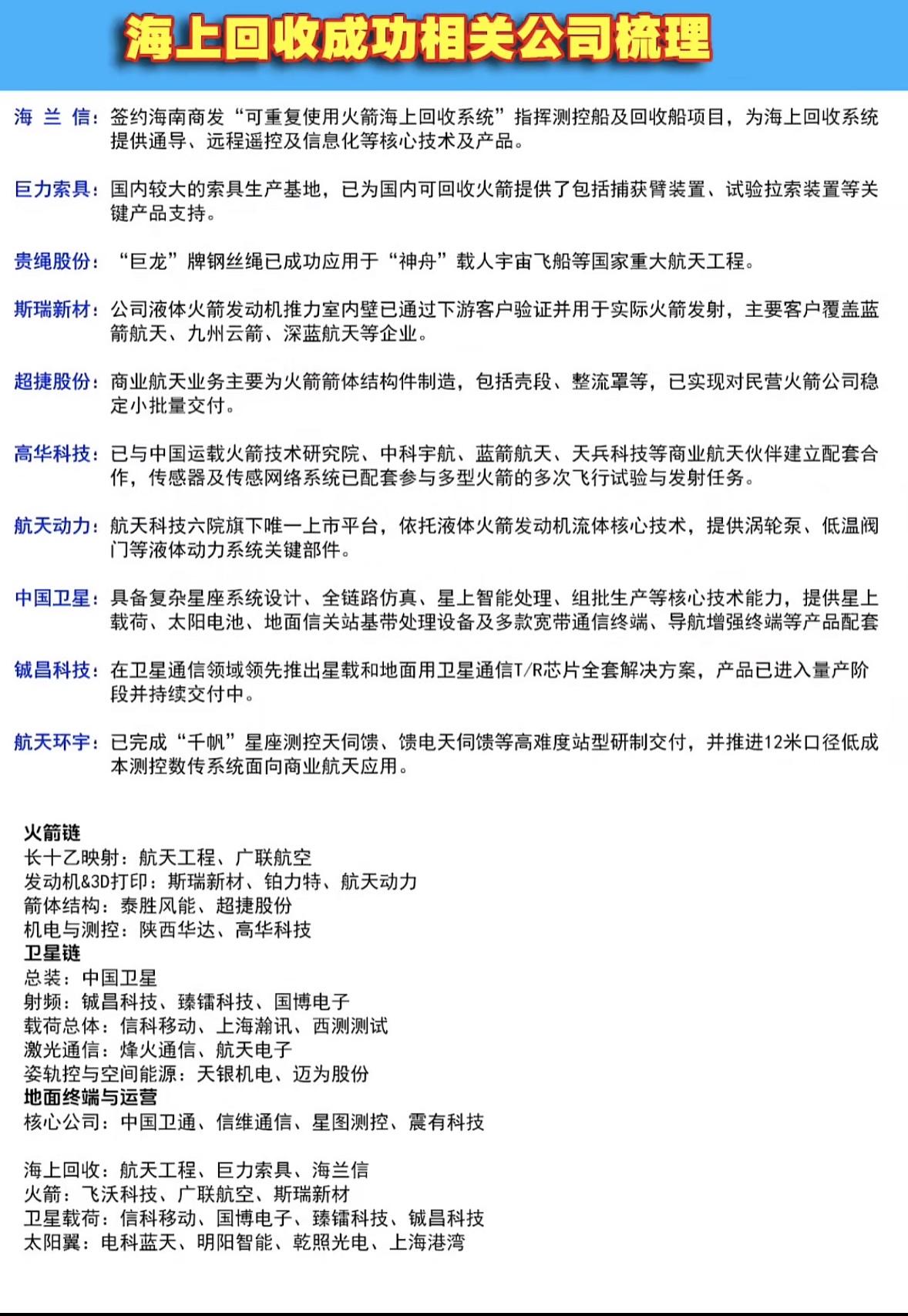

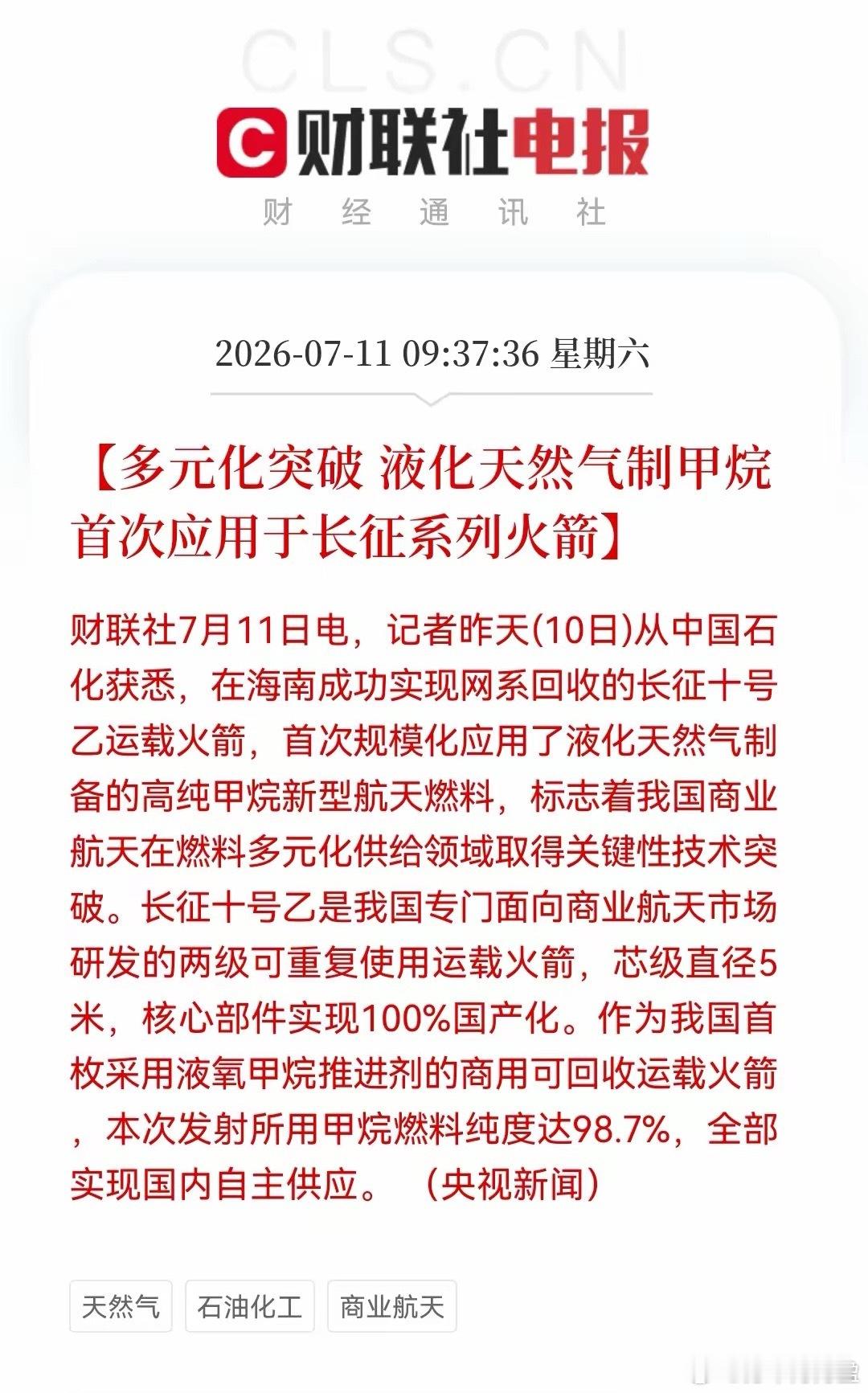

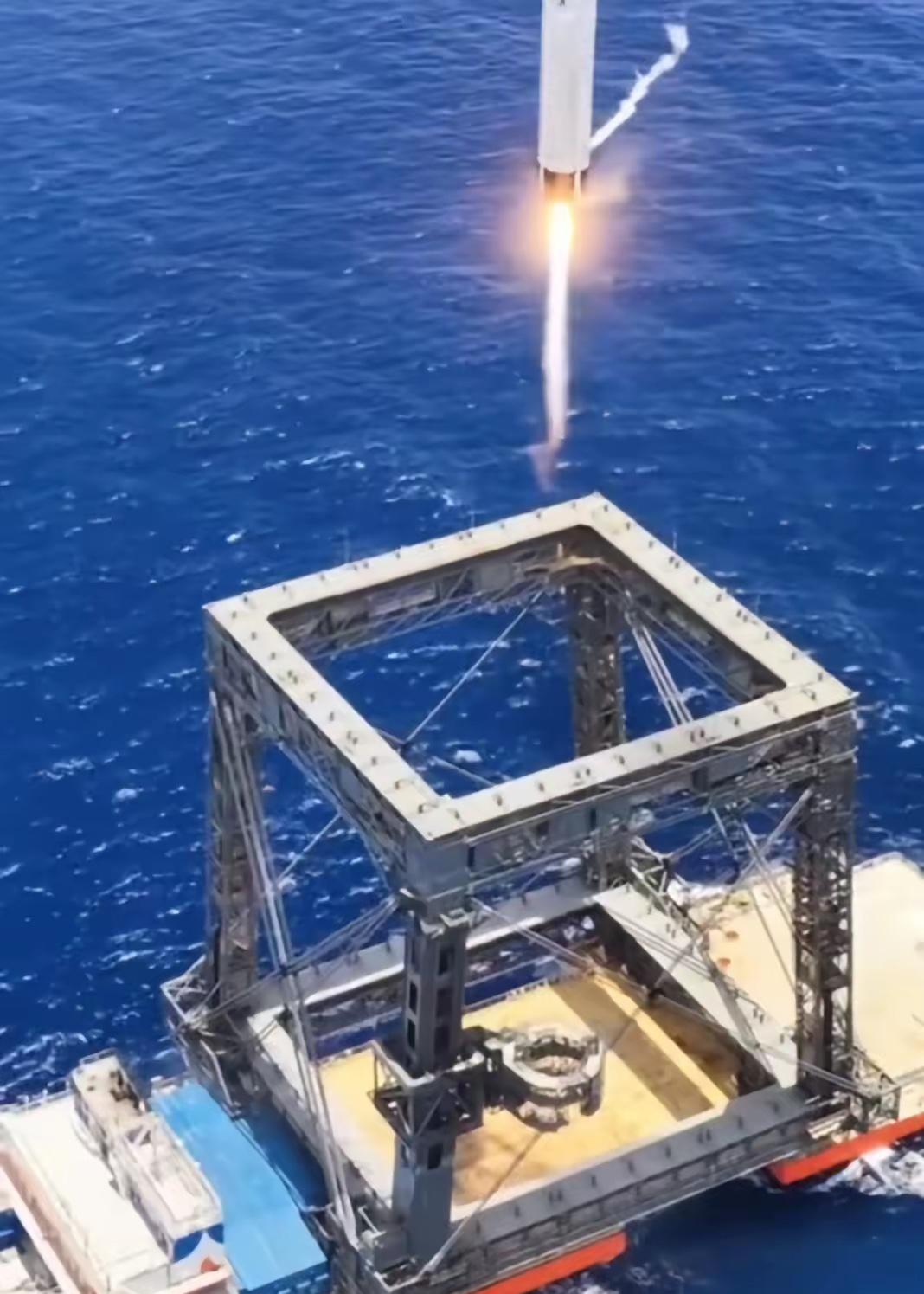

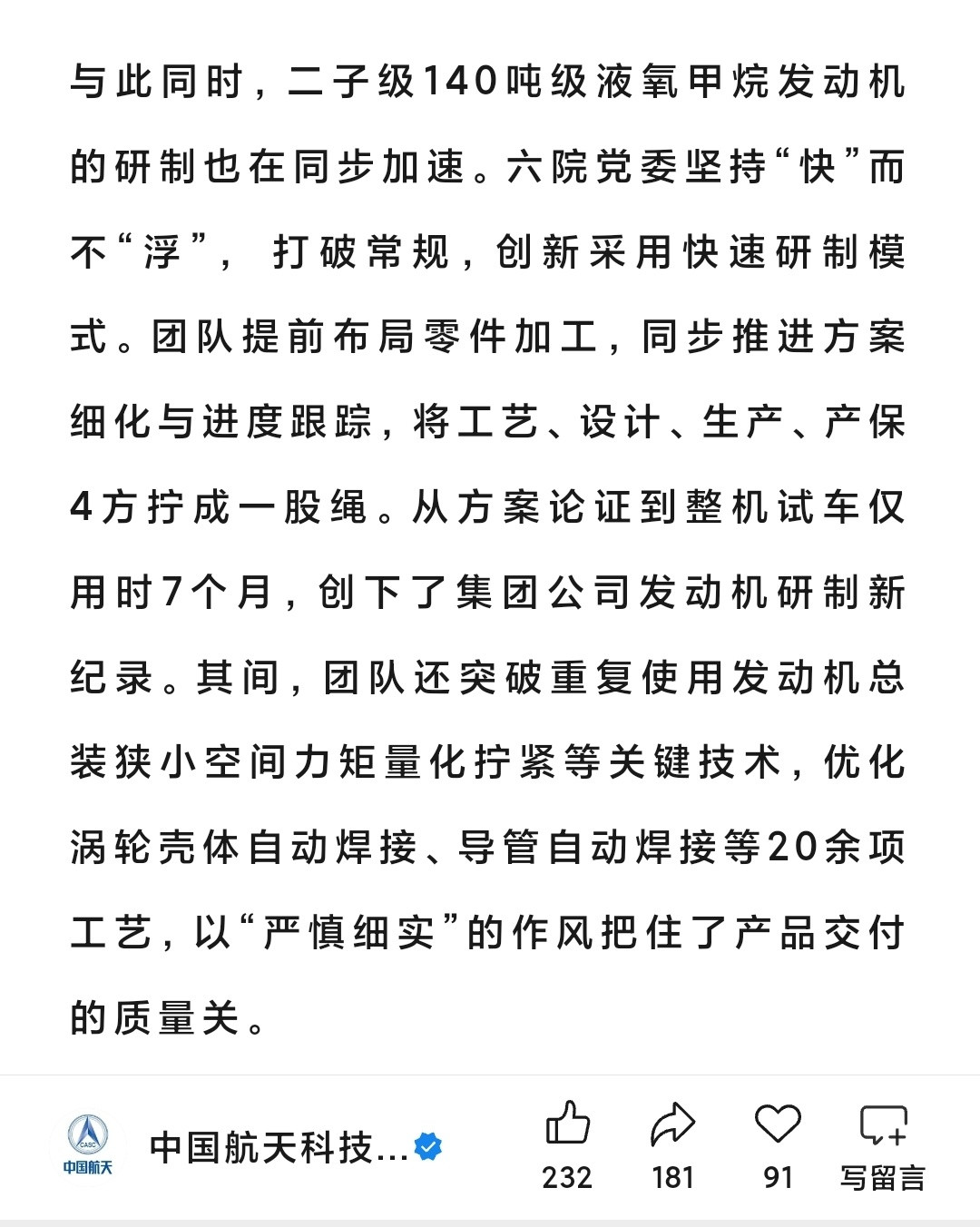

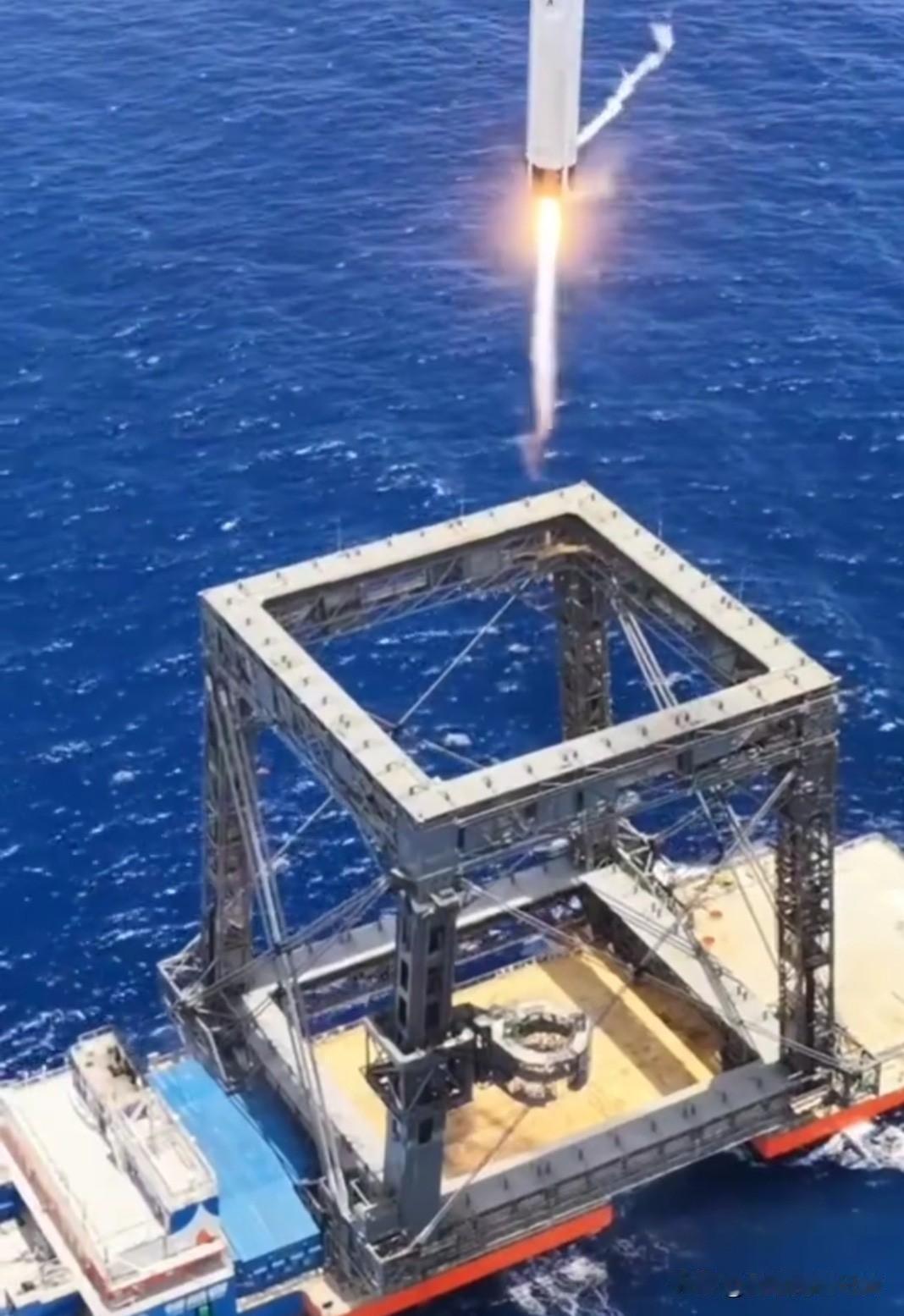

双重利好共振!商业航天迎来业绩分水岭,卫星龙头正式扭亏超市场预期周末商业航天板块迎来双重重磅催化,一边是可回收火箭技术实现自主突破的产业事件利好,另一边是卫星制造龙头发布超预期半年报预告,行业正式从题材炒作阶段,迈入业绩持续兑现的成长周期,有望成为科技赛道资金分流的核心避险方向。一、龙头业绩大超预期,上半年直接扭亏,确认行业盈利拐点7月12日晚间,卫星制造核心标的中国卫星发布2026年半年度业绩预告,数据大幅超出市场此前一致预判:2025年上半年公司归母净利润亏损3049.15万元;2026年上半年预计盈利3050万至3650万元,实现完整半年度扭亏为盈。此前机构普遍预判行业整体要到下半年才能全面减亏、年末小幅盈利,市场预期仅为二季度小幅减亏,而公司二季度单季盈利规模直接达到7300万-7900万元,修复力度远超市场想象,扣非净利润同步转正,盈利增长来源于主业卫星交付,并非一次性资产收益,具备持续性参考价值。公司公告明确,利润改善核心来自两大逻辑:一是低轨星座批量订单落地,上半年多批次卫星型号完成验收交付,确认营收;二是卫星遥感、通信应用业务稳步放量,叠加内部成本管控优化,双向推动盈利修复。作为国内卫星制造全产业链风向标,中国卫星率先实现半年报扭亏,直接上调整条商业航天产业链全年盈利中枢。过去市场担忧行业长期依靠政策补贴、持续亏损,如今龙头企业依靠批量卫星订单实现稳定盈利,彻底打破市场对赛道“只讲故事、不赚钱”的固有印象。二、技术突破叠加业绩落地,事件+基本面双重催化共振7月10日长征十号乙火箭完成全球首创海上网系回收试验,一子级精准落海捕获,实现“发射+回收”一次成功,为低轨卫星大规模组网扫清成本瓶颈。可回收火箭能够直接降低40%以上单次发射成本,发射频次大幅提升,国内星网、千帆两大低轨星座规划数万颗卫星待发射,运力瓶颈解决后,卫星制造、零部件配套订单将迎来持续放量。两大利好形成完美时间呼应:火箭技术突破打开行业长期空间,龙头业绩扭亏兑现短期盈利逻辑,一长一短双重利好共振,给商业航天板块带来极强的上涨催化。此前板块已经提前走出企稳修复行情,随着周末利好发酵,下周板块有望迎来逆势走强行情。三、存量市场环境下,商业航天成为资金分流优质方向当前市场主线集中在AI、半导体等高景气赛道,但板块前期累计涨幅较大,资金分歧持续加剧,不少资金存在避险分流需求。商业航天兼具两大独特优势:1.估值修复空间充足:此前板块持续震荡调整,不少标的经过数月回撤,估值处于相对低位,叠加业绩拐点落地,估值重塑逻辑清晰;2.独立产业周期,不受算力板块单一情绪牵制:赛道依托卫星组网、航天军工自主可控长期逻辑,和AI算力属于两条独立科技主线,能够承接从高位科技流出的避险资金,拓宽整个科技板块的赚钱效应。在存量博弈行情中,资金不会长期扎堆单一主线,存在高低切换、分散布局的需求,商业航天作为刚刚兑现业绩拐点的科技细分,有望承接市场分流资金,走出独立结构性行情。四、赛道逻辑彻底改写:从题材炒作升级为中长期成长主线本次中国卫星半年报扭亏,是商业航天板块行情的关键分水岭,赛道底层投资逻辑发生根本性转变:1.短期维度:业绩超预期催化板块情绪修复,带动卫星制造、火箭配套、航天零部件全产业链轮动上涨,短线存在修复行情;2.中长期维度:行业彻底告别纯题材炒作阶段,形成“可回收火箭降本+低轨星座批量组网+企业持续盈利”完整闭环,成长逻辑有真实业绩持续支撑,升级为具备长期配置价值的中线科技主线,同时带动整个军工航天板块估值抬升。从产业发展节奏来看,未来两年国内卫星交付量将持续攀升,上下游配套企业订单有望同步释放,行业盈利拐点不会是一次性行情,全年业绩兑现节奏具备持续性。客观理性提示赛道分化与潜在风险1.板块内部会出现明显分化,优先聚焦拥有卫星批量交付、稳定订单的上游制造、核心零部件企业;仅蹭航天概念、无实际订单落地的小票行情持续性偏弱;2.火箭回收技术目前仍处于工程验证阶段,常态化复用、大规模降本仍需要时间落地,不要过度透支远期预期;3.市场整体资金轮动节奏多变,即便赛道出现利好,也难以走出单边连续上涨行情,震荡反复属于常态,不宜盲目追高。免责声明:本文仅基于上市公司业绩预告、公开航天产业资讯进行客观产业逻辑解读,不针对商业航天、军工卫星相关板块及个股提供买入、加仓、减仓、持仓等投资操作建议。股市行情受资金轮动、市场情绪、产业交付节奏、外围波动多重因素影响,存在不确定性,所有投资交易决策请投资者独立判断、理性参与、盈亏自负。商业航天中国卫星低轨卫星长征十号乙

![震惊,日本晚于中国一天实现了火箭回收[狗头]我国一款大型运载火箭完成首飞任](http://image.uczzd.cn/14892536515127926112.jpg?id=0)

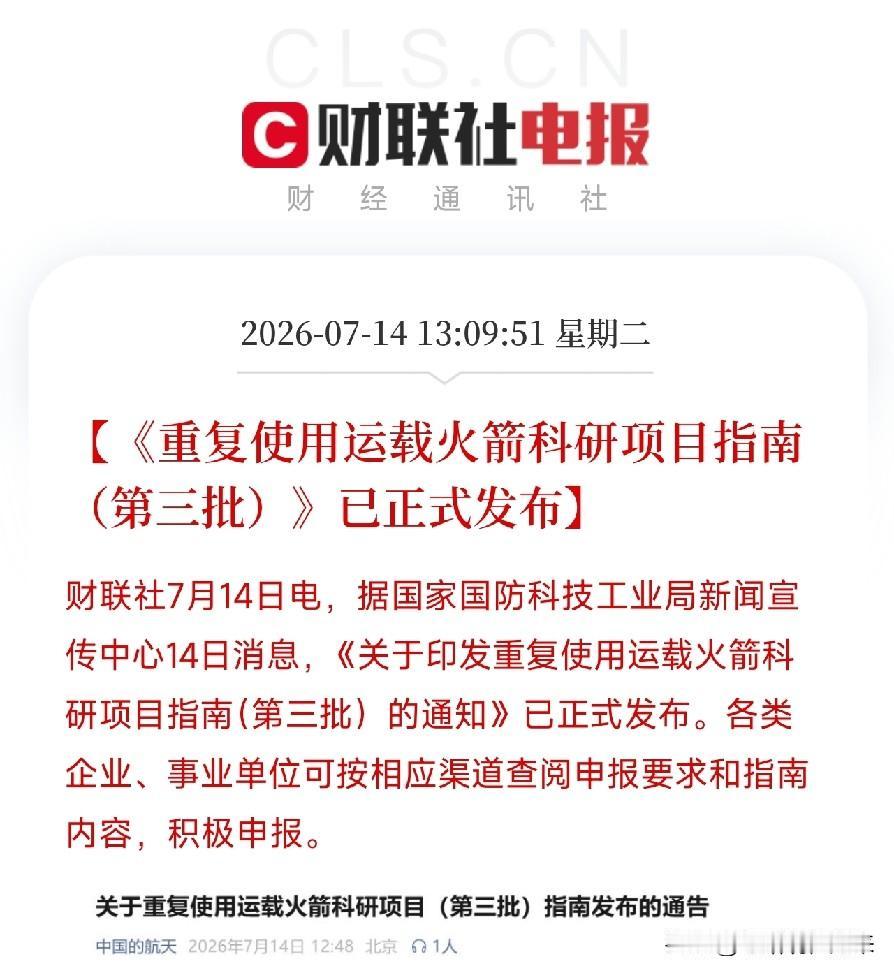

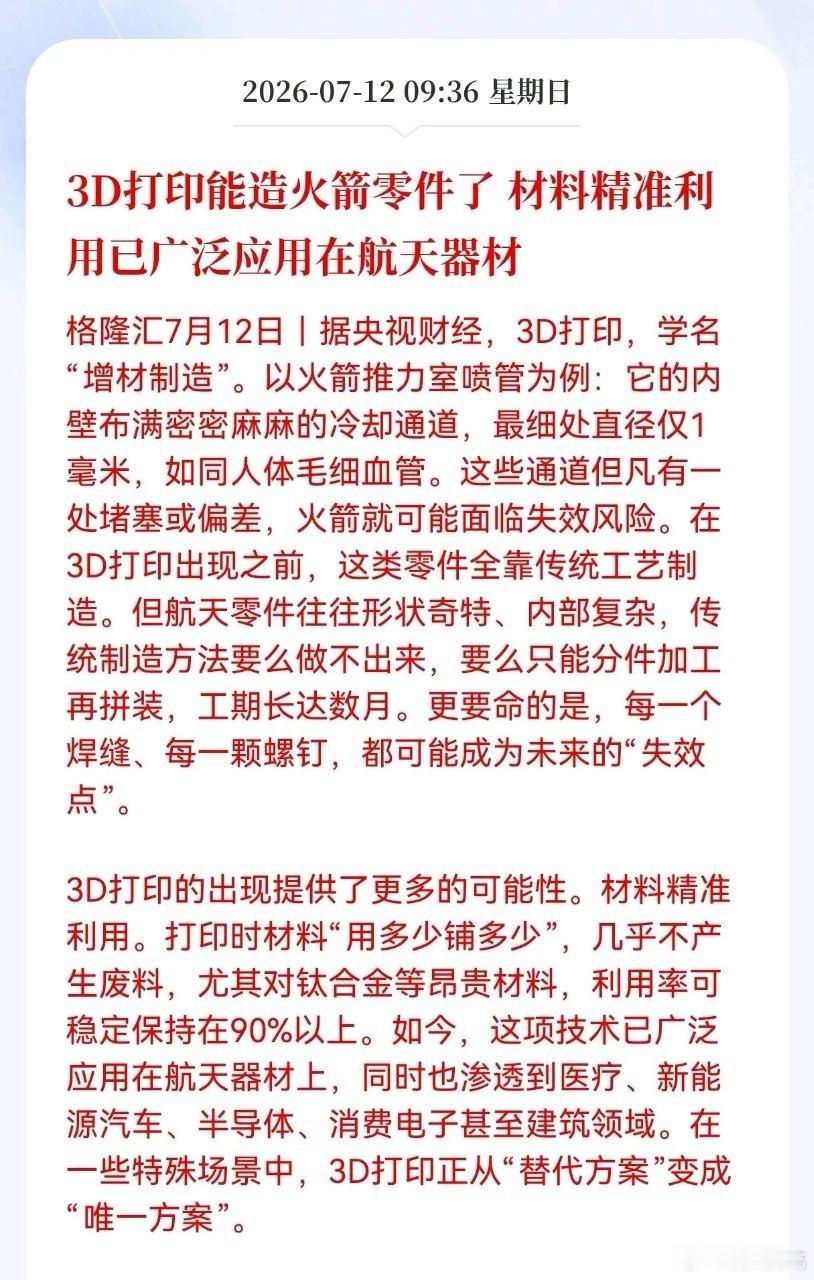

3D打印迎来产业重大利好,深度切入航天零部件制造赛道随着航天零部件制造开启工艺革

3D打印迎来产业重大利好,深度切入航天零部件制造赛道随着航天零部件制造开启工艺革新,增材制造(3D打印技术),逐步成为火箭核心构件的主流生产工艺。以火箭推力室喷管为例,零件内部遍布1毫米的微型冷却通道,传统加工方式无法一体成型。拆分拼接加工产生的焊缝与装配缝隙,容易埋下火箭升空的安全隐患,而且传统工艺生产周期漫长,整套工序往往需要数月时间。3D打印技术很好解决了传统制造的诸多短板,依托分层堆叠成型原理,可一次性完成内部复杂管路构件一体化成型,从源头规避拼接装配带来的安全隐患。在生产成本上优势显著,钛合金等航天高端原材料价格昂贵,传统切削加工材料损耗率高;3D打印按需投料,贵金属材料利用率可以达到90%以上,有效降低高端零部件的制造成本。目前该技术应用场景持续拓宽,不再局限于航天军工领域,在医疗植入器械、新能源汽车结构件、半导体精密零件、建筑异形构件当中快速落地。在大量高精度、异形零部件的生产场景中,3D打印已经从备选加工方式,转变为不可或缺的核心制造工艺。本次工艺革新,将重塑高端制造行业的竞争格局。上游特种金属粉末、高精度打印设备企业,将持续承接航天、新能源领域的大批量订单;下游零部件厂商能够缩短新品研发周期,小批量定制化产品的生产成本显著降低。中长期来看,增材制造助力国内高端制造突破传统工艺瓶颈,加快航天、半导体等高精尖产业链自主可控节奏,整条3D打印上下游产业链,将开启数年的景气上行周期。风险提示:本文仅梳理产业资讯,不构成投资建议,股市存在波动风险,理性参与交易。

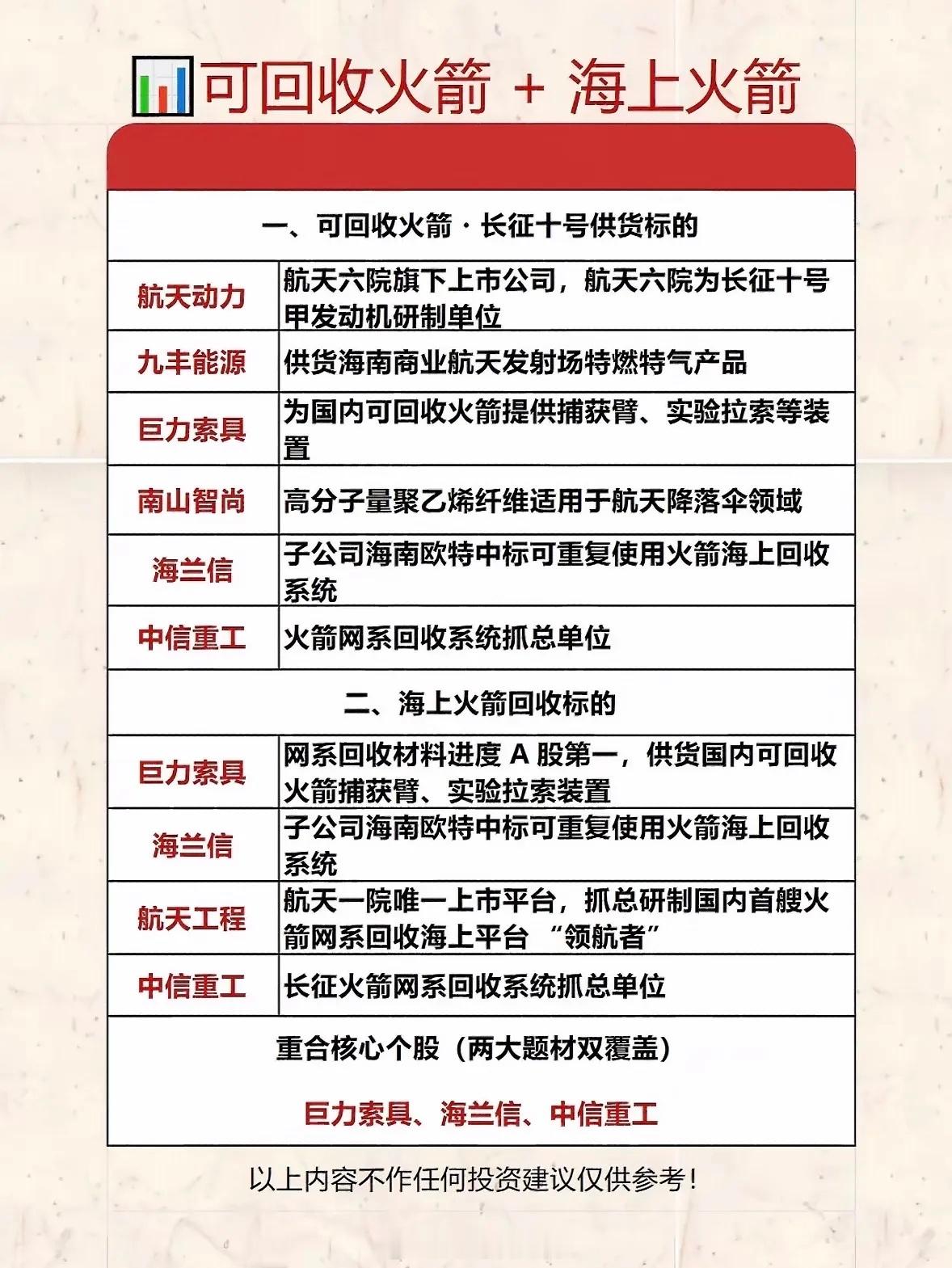

火箭回收太酷啦!航天动力、巨力索具等核心个股,带你解锁星辰大海的财富密码!火箭回

火箭回收太酷啦!航天动力、巨力索具等核心个股,带你解锁星辰大海的财富密码!火箭回收真的超酷!2026年7月10日,长征十号乙火箭一子级在海上成功回收,中国成全球第二个掌握该技术的国家。这消息一出来,A股航天板块立马涨声一片,九丰能源等数十家公司股票涨停。从数据看,2025年中国商业航天市场规模达2.83万亿,增长21.7%。未来火箭发射服务和商业卫星市场潜力巨大。航天动力、巨力索具这类核心个股,或许就藏着星辰大海的财富密码。就像SpaceX证明了火箭回收的价值,咱们中国航天的发展也会让相关股票有更多想象空间,值得关注!

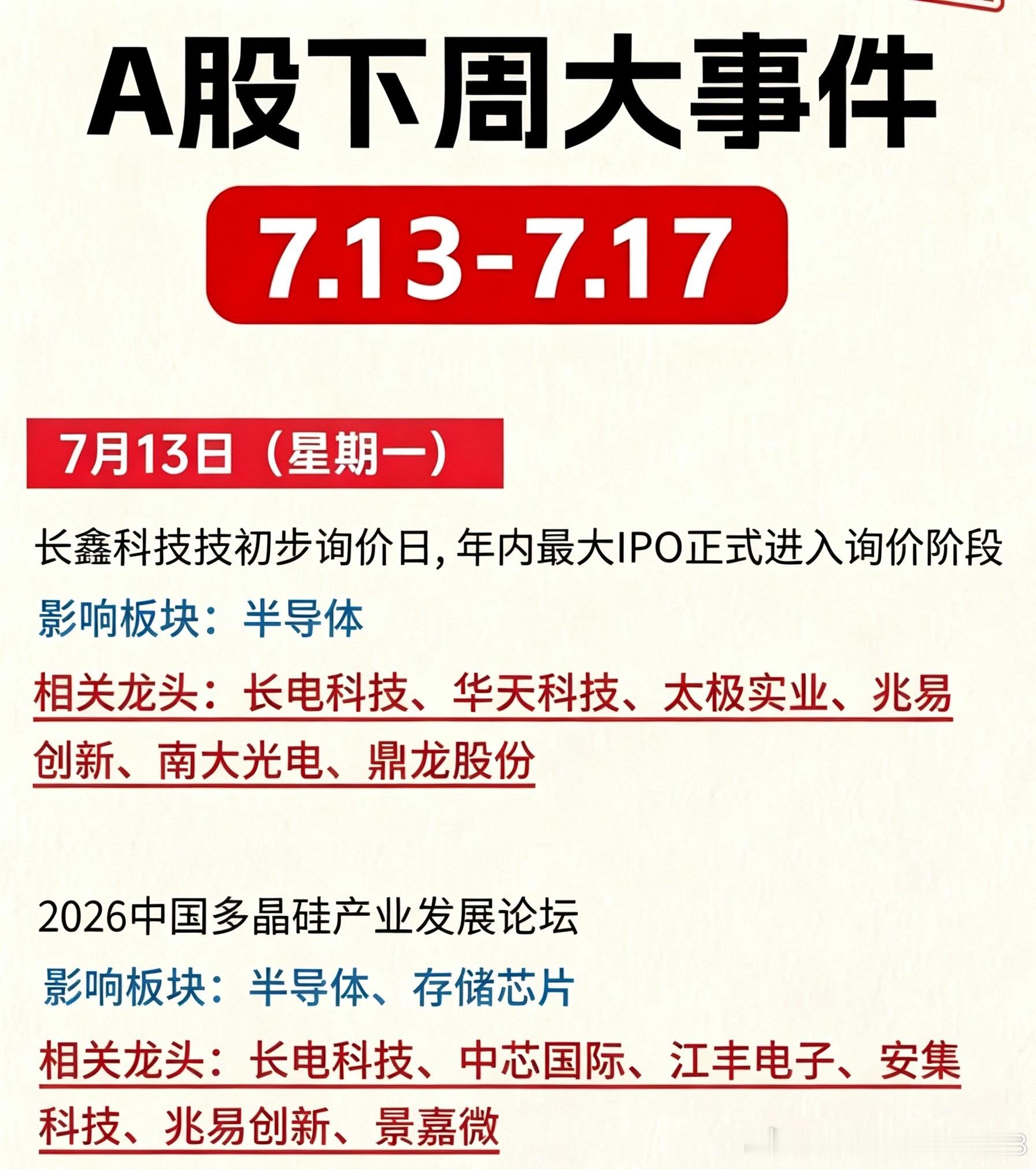

本周市场持续震荡分歧,很多人纠结持仓去留。但梳理下周(7.13-7.17)重磅事

本周市场持续震荡分歧,很多人纠结持仓去留。但梳理下周(7.13-7.17)重磅事件就能看清,下周行情几乎没有喘息空间,内外重磅消息密集兑现,市场分化、资金博弈会进一步加剧。整体分为两套独立定价逻辑,也是下周核心博弈主线:国内密集产业会议、巨头IPO落地,驱动科技题材短线情绪行情;海外美联储连续表态,直接影响全球流动性与估值中枢,牵动权重、避险板块。两条资金逻辑互不兼容,下周很难出现全面普涨,结构性分化是主基调。周一:半导体存储率先发力长鑫存储开启询价叠加硅片、设备产业论坛催化,封装、存储、半导体设备国产替代全线受益,存储热度贯穿周初至新股申购阶段。周二—周三:海外宏观成最大变量美联储官员连续两日公开表态,是本周最大不确定因素。若释放偏宽松、降息预期,银行、地产等高股息权重有望修复反弹;若措辞偏鹰、态度保守,资金会扎堆黄金避险,高海外营收制造业则承压走弱。周四—周五:科技题材再度接力周四空天信息大会带动商业航天细分走强;周五世界人工智能大会压轴登场,算力、人形机器人承接市场活跃资金,科技成长重回舞台中心。关键盘面规律与风险提醒近期市场特征很明显:重磅会议、龙头IPO落地前,板块大多会提前异动,但普遍存在利好落地兑现的特点。本周半导体、算力已经提前回暖埋伏,下周一定要区分:短期消息炒作,和长期产业趋势的区别。半导体自主可控、AI落地迭代、商业航天产业化,是中长期不变的主线;美联储表态只会带来短期波动,不改大趋势。同时也要提前规避三类风险:大额IPO分流短线流动性、美联储发言不及预期压制权重、产业会议无超预期政策导致埋伏资金出逃,切忌高位追消息。整体来看,下周是典型事件驱动、风格切换的关键窗口。不用乱追轮动热点,顺着「半导体存储、宏观避险、AI航天」三大时间节奏主线布局,分清短线博弈和长线赛道,就能避开利好兑现陷阱,把握结构性确定性机会。