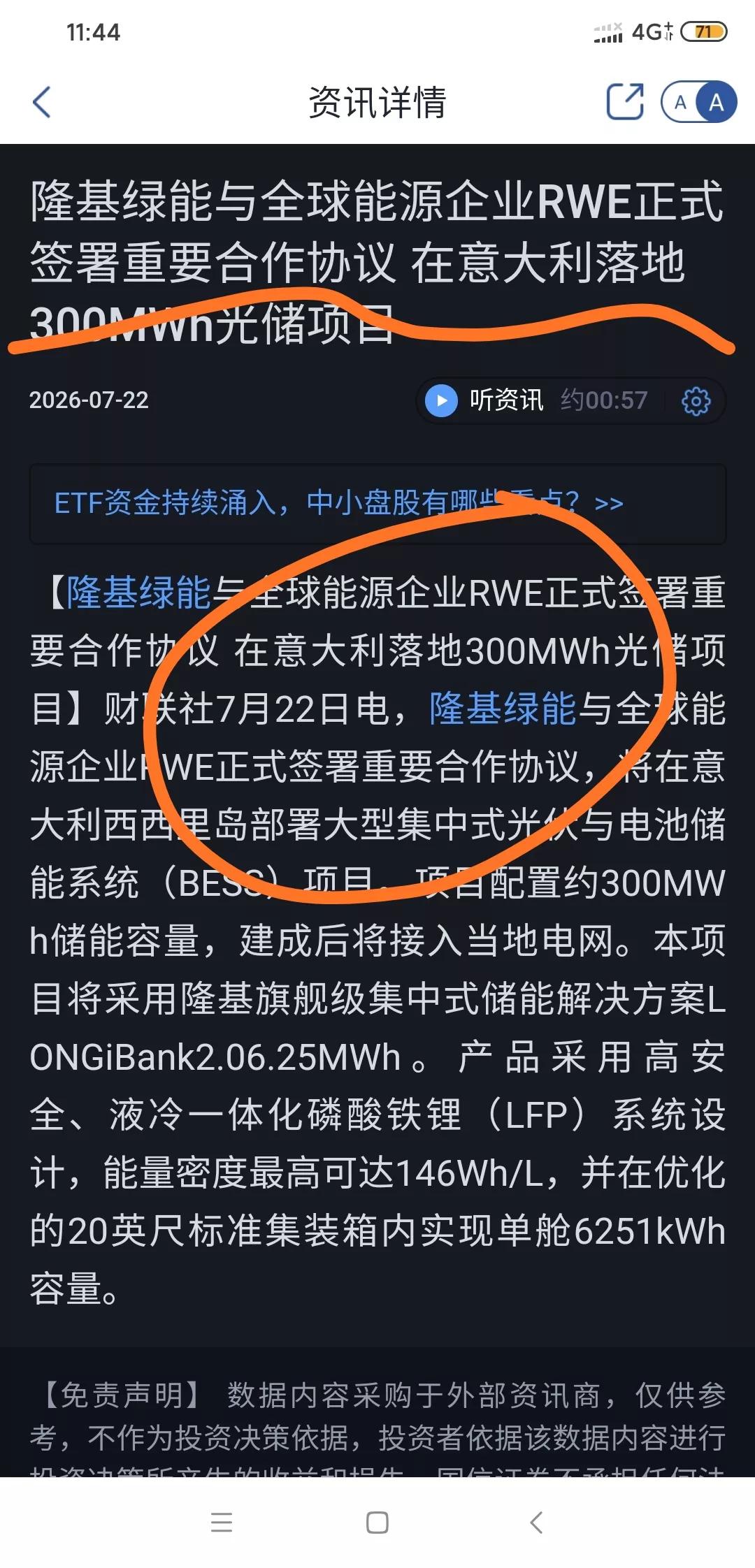

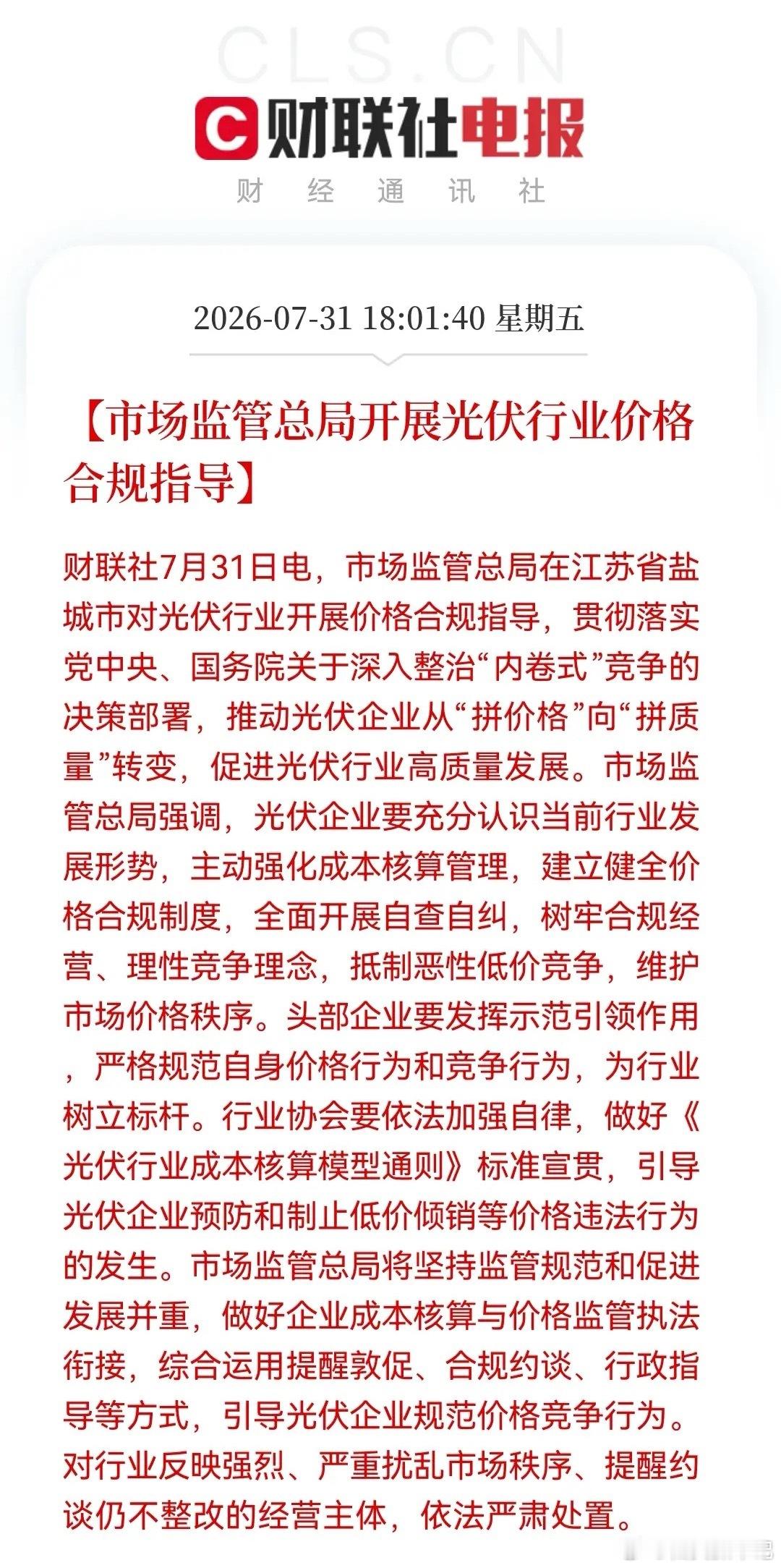

标签: 光伏产业

为什么我们突然放弃拉拢欧盟了?我们原来的确想拉拢欧盟,毕竟让自己的朋友越来越多是

为什么我们突然放弃拉拢欧盟了?我们原来的确想拉拢欧盟,毕竟让自己的朋友越来越多是好事。不过后来发现欧盟既没资源也没技术,除了喊政治正确的口号,啥也不是。我觉得这事其实没那么复杂,说白了就是相处久了才看清,很多东西和当初想的不一样。以前我们总觉得,欧盟作为老牌发达经济体,家底厚、技术强,多来往肯定能优势互补,朋友多了路也好走。所以不管是经贸合作还是技术交流,我们都抱着挺大的诚意,大门一直是敞开的。可这么多年处下来就会发现,欧盟能拿出来的实在东西,真的越来越有限。先说资源吧,欧盟看着国家多、地盘不小,可本土的战略资源其实少得可怜。就拿现在新能源产业离不开的锂、钴、稀土这些关键矿产来说,欧盟自己的探明储量连全球的1%都不到,绝大部分都得从外面买。尤其是稀土加工环节,90%以上都依赖我们的供应。之前俄乌冲突的时候就更明显了,天然气供应一紧张,整个欧洲的工业成本蹭蹭往上涨,好多工厂要么减产要么直接外迁,连老百姓冬天取暖都成了大家热议的话题。自己手里没资源,凡事都得看别人脸色,这样的伙伴,真遇到事了能指望上多少?再说说大家以前最看重的技术。不可否认,欧盟在传统工业领域确实有老底子,像高端机床、汽车发动机这些,积累了不少年的优势。可放到现在的新兴产业赛道上,他们的优势早就没那么明显了。不管是人工智能、光伏产业,还是动力电池、新能源汽车,我们这些年的发展速度有目共睹,很多领域已经走到了世界前面。欧盟自己发布的报告都承认,他们在先进技术领域已经被美国拉开差距,中国也在很多赛道追了上来甚至实现了反超。就拿光伏来说,全球大部分的组件产能都在我们这,欧洲要建光伏电站,基本都得从我们这采购设备。电动汽车就更不用说了,我们的汽车出口量早就坐上了全球第一的位置,不少欧洲老牌车企都得反过来找我们合作,引进我们的电池技术和供应链配套。以前我们总想着能从欧盟引进点先进技术,现在倒过来了,很多领域他们还需要我们的技术和产能支持。这么一来,我们还有必要像以前那样,费着劲去拉拢吗?更关键的是,欧盟这么多年,正事干得不多,口号倒是喊得震天响。政治正确挂在嘴边,真到涉及实际利益的时候,又常常拎不清。就拿最近这事来说,7月23号欧盟正式出台了第21轮对俄制裁,本来这是他们和俄罗斯之间的事,可他们非要顺手把14家中国内地和香港的企业拉进了制裁清单,给的理由还是那套陈词滥调,说什么协助规避制裁。这已经不是他们第一次这么干了,今年4月第20轮对俄制裁的时候,他们就已经把6家中方企业列进了名单。说白了,就是总想借着制裁俄罗斯的由头,顺带敲打我们,一边赚着我们市场的钱,一边又跟着美国的节奏给我们使绊子,两头便宜都想占。可这次他们没想到,我们的回应来得又快又硬。从欧盟公布制裁名单到我们商务部发布反制公告,前后还不到24小时。我们也列了14家欧盟实体,数量刚好一对一,一家不多一家不少。而且这14家都不是随便选的,全是各自领域的核心角色——有德国的军工巨头莱茵金属,有意大利的工业电机龙头拉法特集团,还有法国的半导体实验室、波兰的光电企业,全卡在他们产业链的关键位置上。反制措施也很明确,禁止向这些实体出口相关两用物项,正在进行的相关交易也得立刻停止。我觉得这次反制最能说明我们心态的变化。搁以前,遇到这种事可能还要先通过外交渠道交涉一番,话也说得比较委婉。现在根本不跟你绕弯子,你敢出手我就立刻还手,数量对等,力度精准,直接打在你的痛处上。这背后其实就是一个态度:我们不再抱着“拉拢”的心态去相处了,不再为了维持表面的关系就一味退让。你讲规矩、讲平等,我们就好好谈合作;你要是耍花招、搞单边制裁,那我们也绝对不会惯着。其实仔细想想也正常,国与国之间的交往,和普通人交朋友是一个道理,得靠真心换真心,实力换尊重。如果一方总想着空手套白狼,嘴上喊着合作,背地里净搞小动作,那时间长了,谁也不愿意再热脸贴冷屁股。欧盟内部本身就意见不统一,今天这个国家说要深化合作,明天那个国家又跟着美国搞限制,反反复复没个准谱。真论实际价值,不管是资源供给还是技术输出,他们能给我们的帮助越来越有限,反而我们的庞大市场、完整供应链,是他们越来越离不开的。所以不是我们突然放弃拉拢了,是我们终于想明白了:靠刻意讨好换不来真正的平等合作,也换不来对方的尊重。与其花大量精力去维系一段不对等的关系,不如把心思放在自己身上,把自己的实力练得更扎实。你自己足够强了,愿意真心实意和你打交道的人,自然会主动找上门。

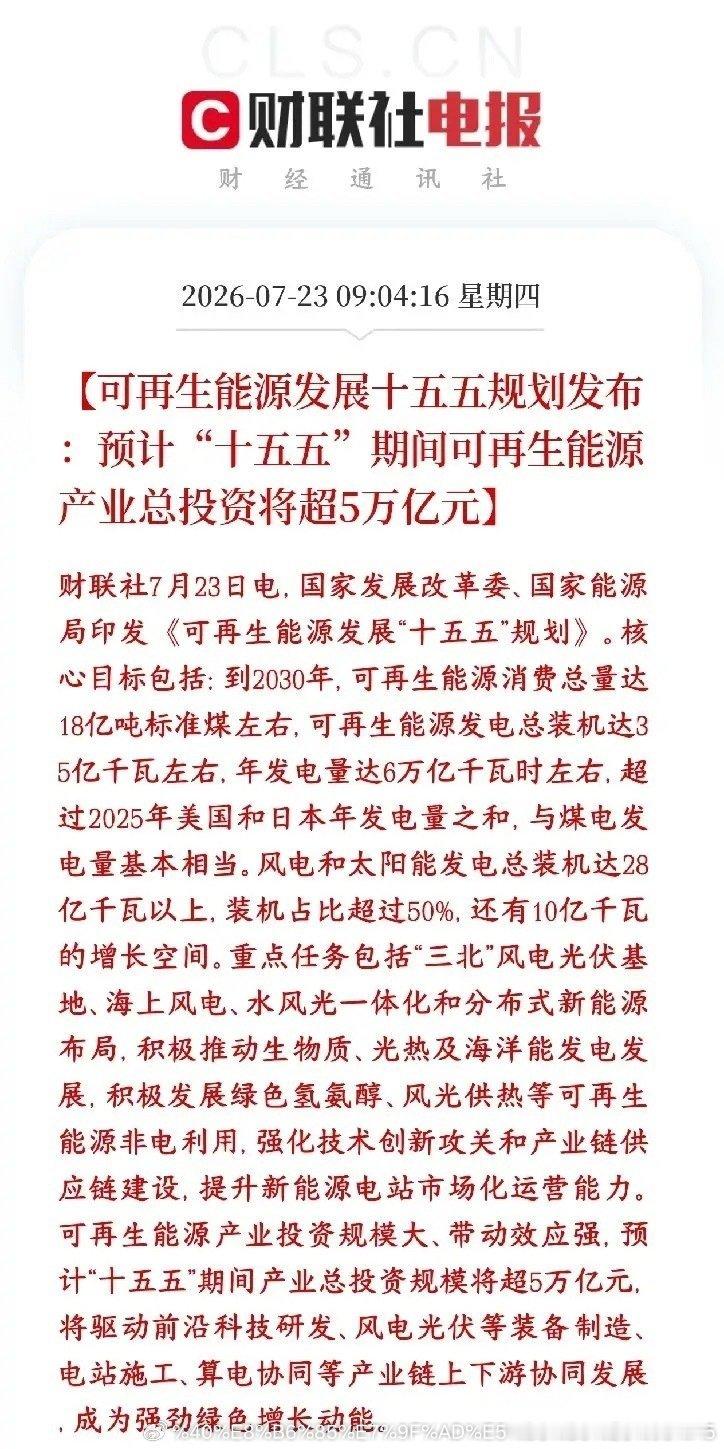

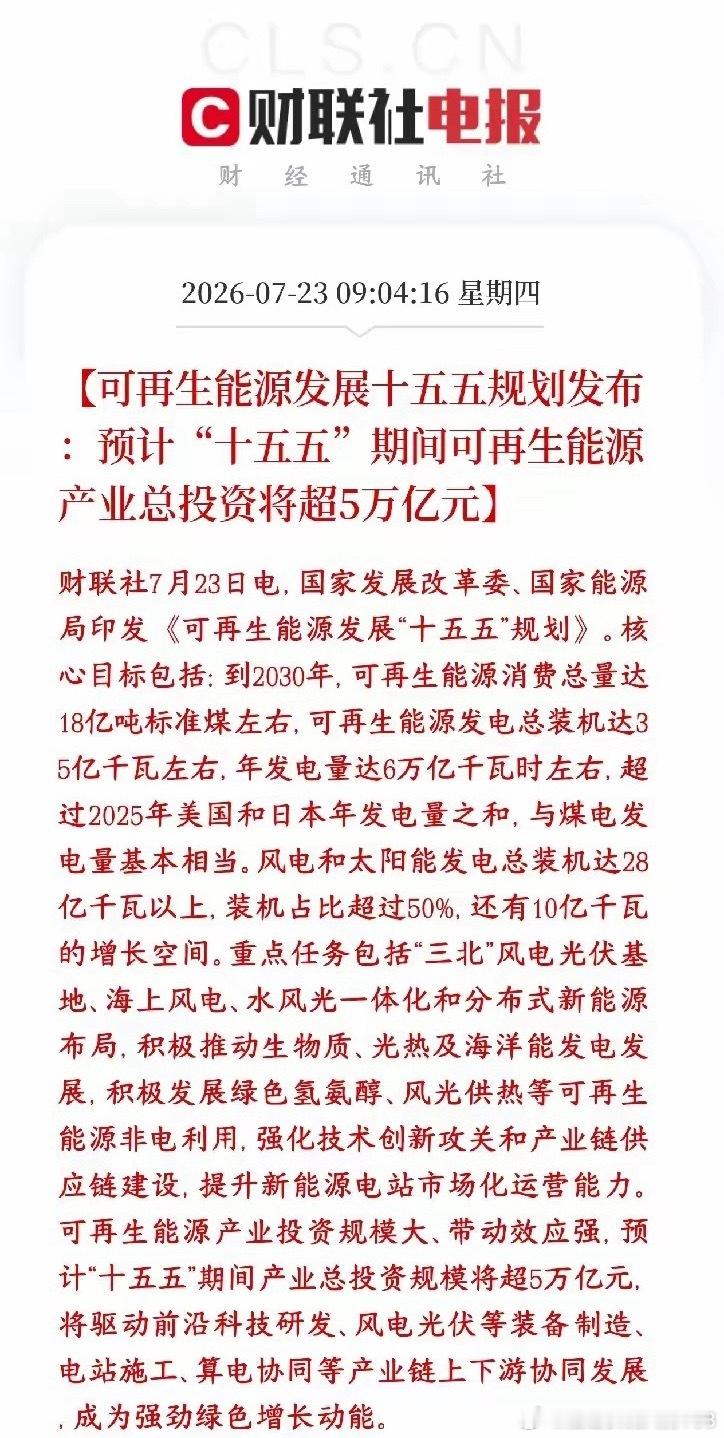

【股市闲聊】新型储能与氢能终极能源:能源转型是全球长期共识,传统光伏、风电受制于

【股市闲聊】新型储能与氢能终极能源:能源转型是全球长期共识,传统光伏、风电受制于间歇性、波动性,必须配套储能系统!当前赛道重点从锂电池储能升级到液流电池、压缩空气储能、钠离子电池等新型储能;氢能分为绿氢制备、储运、燃料电池三大环节,可控核聚变被定位为未来终极能源,G家已安排百亿级中央预算资金支持技术攻关,整条赛道绑定能源安全、工业脱碳两大核心国策,需求稳定,周期性弱于传统周期行业!